独立董事社会网络与企业投资效率

2016-03-18余明桂宁莎莎

余明桂,宁莎莎

(武汉大学经济与管理学院,湖北武汉430072)

独立董事社会网络与企业投资效率

余明桂,宁莎莎

(武汉大学经济与管理学院,湖北武汉430072)

摘要:文章利用制造业上市公司面板数据,研究了独立董事社会网络对于企业投资效率的影响,包括独立董事网络规模、网络构成和网络密度等社会网络特征变量所产生的影响。实证研究表明,独立董事网络规模与投资效率无显著相关关系;独立董事社会网络构成的任职背景和时间非冗余性、网络密度均有助于抑制非效率投资。基于以上研究结论,文章建议加强资本市场以及独立董事的制度建设与规范。

关键词:社会网络;独立董事;投资效率

[DOI]10.3969/j.issn.1007-5097.2016.02.021

宁莎莎(1991-),女,四川南充人,硕士研究生,研究方向:公司治理,企业投资融资。

一、引言

企业投资效率影响融资策略和股利政策,关系企业生存发展,是衡量企业投资决策收效的根本指标。但中国上市公司投资效率低下,难以实现最优投资决策。代理理论认为,信息不对称,管理层可能选择利己的非效率投资[1]。需要靠高质量的公司治理来解决,而公司治理的重点之一就是独立董事治理。董事会的成立能够减少代理问题,特别是在聘请了独立董事的企业,能够监督经营者并抑制非效率投资行为。

关于独立董事治理的研究,无论是在成熟资本市场还是在转轨经济市场,结论都是冲突的。学者发现随着独立董事人数和比例的增加,公司绩效并没有得到改善[2],因此怀疑独立董事的效用。少量学者的结论反之[3]。社会关系下的独立董事研究逐渐成为热点。独立董事职能之一就是为企业的发展提供资源,独立董事的社会关系有助于公司业绩和价值的提升[4]。不同公司共同拥有的社会网络连带越多,投资规模越接近[5],独立董事的网络联结有助于提升并购绩效[6]。

总体上,关于投资效率的文献较多,但从治理层面对投资效率的研究较少且绕过了独立董事治理这一环节。独立董事大多聘请的是其他组织机构成员,他们的行为决策必然深受其所在网络关系的影响,国外在这方面的研究也刚起步。因此,社会网络背景下独立董事治理行为对于企业投资效率影响的研究仍有广阔空间。

二、理论与假设

独立董事群体是联结企业边界内外的社会桥,独立董事的资源支持功能的发挥有赖于这个社会桥的网络结构设计[7]。现今董事都有各种复杂的外界关系,可以充分吸收外部资本,提高企业投资效率。本文主要采用组织依赖外部人际关系获取资源的视角,认为人际关系的网络结构和企业社会资本的获取有十分紧密的联系,根据该视角将独立董事社会网络定义为由独立董事作为网络节点(成员),社会关系资本作为网络线,从而形成的网络,独立董事可通过该网络获取稀缺资源,并通过网络规模、网络成分和网络密度三项指标对其进行测度。

独立董事群体的规模大小即是指网络规模(记作Scale),这是社会网络背景下独立董事研究的核心变量之一。很多文献把董事的独立性程度用独立董事人数的绝对值来指代,但Jensen指出独立董事超过一定人数就难以发挥其作用,Lipton也补充独立董事人数越多越容易被公司CEO掌控。本文认为,董事会作为集体商议的会议制机构,其规模大小取决于占据总数的比例,加之在全样本中董事会规模差异较大,因此采用独立董事比例。

Freeman说个人通过社会网络可以获取丰富的社会资本及各种信息,由此可以推出独立董事的网络规模越大表示独立董事能为企业获取更多的资源和信息,更能够提高企业投资效率。因此提出假设1。

H1a:独立董事网络规模与投资过度负相关;

H1b:独立董事网络规模与投资不足负相关。

网络构成是独立董事社会网络形态展示的核心因素之一。Burt提出的结构洞理论对于网络构成的研究较为全面。网络构成着眼于网络成员在网络里的“非冗余联系”,网络成员作为节点所连接的其他成员不能是同一个强的关系网络连接中,构成一个网络的所有成员不能完全只属于一个网络,这是非冗余联系的要求。社会网络接纳的外部社会资本越多越好,表明其质量越高,其相互的关系更是非冗余的,“结构性同值”和“内聚性”是决定非冗余关系的两个指标。

“结构性同值”即独立董事间直接联系一旦最终指向的是一个信息资源,就认为是冗余的联系。如果独立董事长时间共事,那么他们的资源可能就会变得共享,失去了独有性;若任职时间是交错的,就认为网络有高的非冗余性。因此,本文衡量独立董事网络构成的指标之一就是独立董事任职时间的交错性,表示为Tenure。,等式右边的减项是赫芬德尔指数(H指数)。其中Xitj含义是在第t年企业i中独立董事于j年任职的人数。Yit含义是第t年企业i中独立董事的总人数。结构性同值越大表示在第t年企业i中独立董事的冗余性越弱。

“内聚性”指标用Occupy表示,这个指标是通过企业独立董事获得的资源是否相同来测量关系非冗余的,如果不相同则表示网络非冗余。独立董事社会资源的异质很大程度上取决于其职业背景,本文描述了四类职业背景:学术机构、政府、工商业、专长类。高校和研究机构属于学术机构,其独立董事资源主要为经营决策提供相应知识;政府类包括在职和退休的在政府部门任职的独立董事,他们可以为企业带来政治关系;工商业类提供经营的技能和经验,包含各种工商业企业;专长主要包括律师和会计师等,这些独立董事能够为企业提供更加专业的资源。引入H指数后,其计算公式为是企业i中第t年独立董事职业背景为j的人数,Yit是企业i第t年独立董事的总人数。该指标值越大说明企业i第t年的独立董事职业背景的冗余性越弱。职业背景均手工取自上市企业董事简历。

一个直接或者间接连接不同类型资源的网络才是真正高质量的网络,这样才能更有利于新知识和消息的获取。具体到独立董事层面,Fama和Jensen指出,独立董事大都在其他企业担任重要决策者或是管理者,他们通过社会网络直接或者间接带给企业没有冗余的资源和信息,满足了投资决策信息的补充捕捉,因此提出假设2。

H2a:独立董事网络构成的非冗余性与过度投资负相关;

H2b:独立董事网络构成的非冗余性与投资不足负相关。

网络密度指标展示了独立董事与独立董事、公司间联系的紧密性,可以从两个方面进行度量:行为表现及行为意愿。行为表现可以通过召开董事会时独立董事平均缺席次数来展现,记为Absent。本文认为,独立董事的缺勤数表示独立董事游离于社会网络之外,也即独立董事参与网络联系的紧密度。行为意愿可以使用独立董事的平均年薪(Salary)作为激励,本文认为薪酬额度是衡量企业接收外部社会资源的程度,是对独立董事正面行为的激励程度(为确保薪酬的激励作用,样本选取时剔除无薪独立董事)。

Weisbach等发现独立董事对于企业的监督作用能够通过薪酬激励机制得到加强。社会资本理论指出:密切的社会互动是产生社会资本的根本推动力,这正也是提高企业投资效率的基础,因此提出假设3。

H3a:独立董事网络密度与过度投资负相关;

H3b:独立董事网络密度与投资不足负相关。

综上,独立董事可能获取到的信息和资源的数量和质量是通过网络规模和构成来描绘的,网络密度是度量企业运用这些信息和资源的程度。

三、研究设计

(一)样本选取和数据来源

本文以2011-2014年作为研究区间,选取在上海和深圳证券交易所上市的所有A股和B股制造业企业作为初始研究整体,再剔除所有者权益为负、ST、PT以及数据缺失上市公司。最终得到符合样本选择要求的企业1 814家。本文数据来源于CSMAR数据库。

(二)变量选择

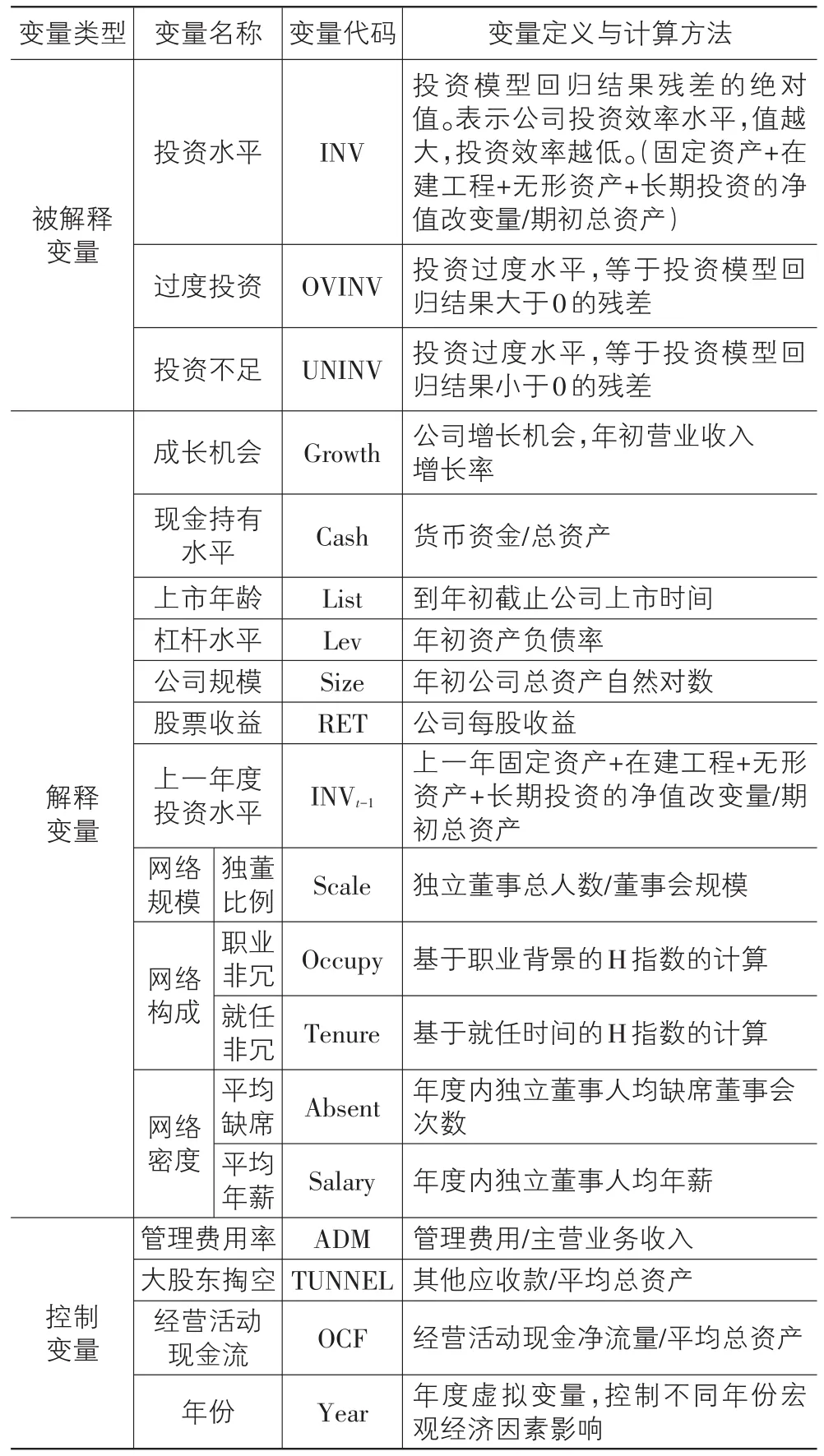

本文研究的重点是处于社会网络中的独立董事对于企业投资效率的影响。本文的变量及其定义和计算见表1所列。

表1 研究变量及其定义与计算

(三)模型建立

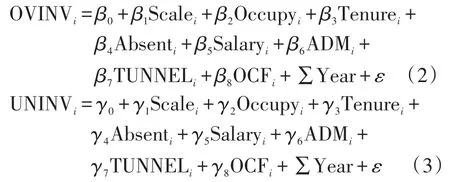

关于投资效率模型的建立,本文参考Richardson的残差度量模型,设定投资效率预期水平模型如下:

根据模型(1)的回归得出的残差大于0的部分,作为模型(2)的因变量,即投资过度程度,记为OV⁃INV;残差小于0的部分,即投资不足程度,记为UN⁃INV,取绝对值后作为模型(3)的因变量。然后用独立董事社会网络的衡量因素作为解释变量进行回归,以此来验证独立董事社会网络对于企业投资效率的影响。

考虑到代理成本对于投资效率的影响显著,本文控制了管理费用率(ADM)、大股东掏空(TUNNEL)和经营活动现金流(OCF)。同时,模型中也加入了年度虚拟变量。

四、实证检验结果及分析

(一)投资效率模型回归结果

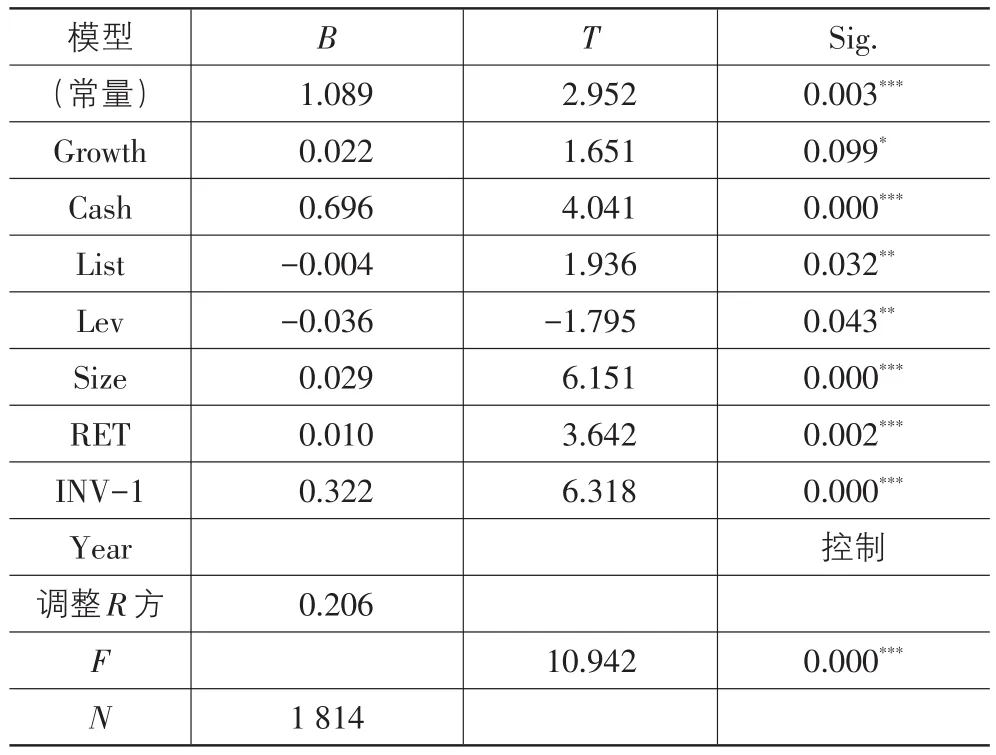

模型(1)的Pearson相关性检验显示:变量间不存在严重共线性,对于模型具有解释能力。回归结果见表2所列,公司投资受以后期间投资机会的正向影响,因为上期营业收入增长率和投资水平在5%的水平下正相关;所有变量回归系数与预期均一致,投资与上市时间在5%水平下负相关,上市时间可以体现公司处于的生命周期,越是处于成长期(即上市时间短)其投资越大。财务杠杆大小与企业投资水平在5%的水平下显著负相关;现金持有量、资产规模、上期投资、上期每股收益都对与上市制造业企业投资正相关,并对后者贡献很大,在1%水平下显著。

表2 模型(1)回归结果

(二)独立董事社会网络与企业非投资效率实证分析

1.描述性统计

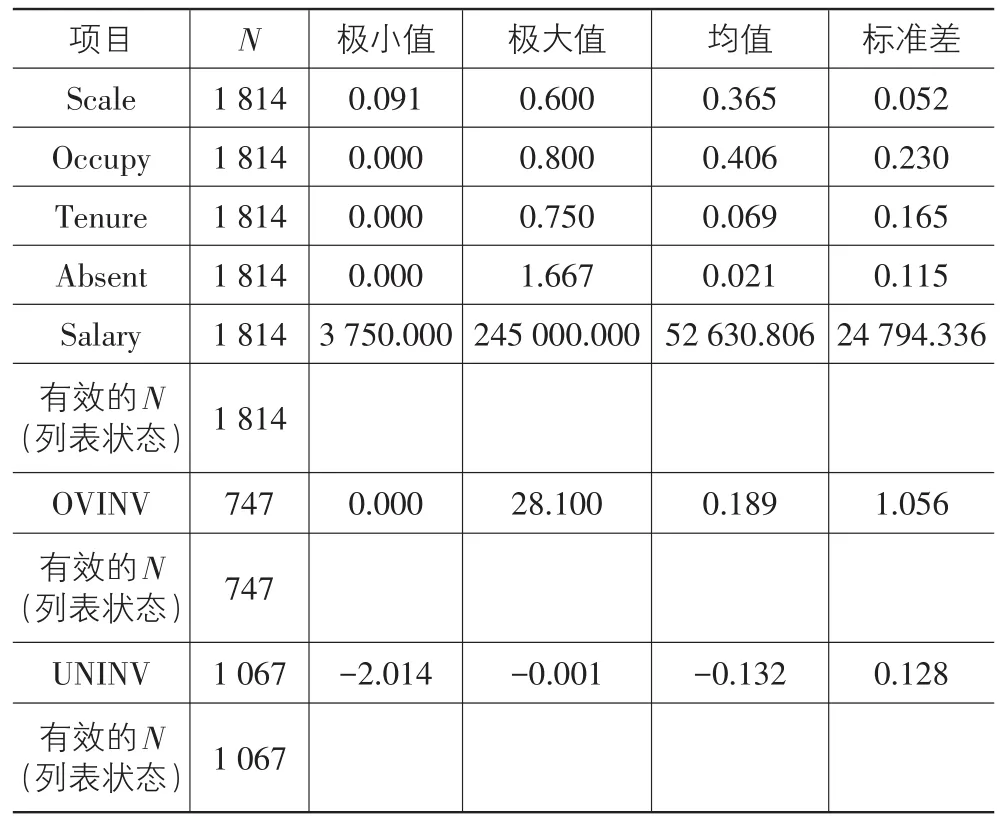

(1)独立董事社会网络描述性统计。从表3可以看出,上市制造业企业独立董事社会网络规模指标最高为0.6,最低为0.091,均值为0.365,根据我国上市公司对于独立董事制度的规定,独立董事人数应占董事会人数的1/3,这说明一部分企业达到该水平,一部分企业独立董事网络规模偏高,而剩余的则不符合规定要求。内聚性指标Occupy最大值为0.800,均值0.406,说明上市制造业企业独立董事间拥有异质的消息和资源。结构性同值指标Tenure最大值0.750,但其均值仅0.068 6,说明独立董事间长期一起共事,关系变强,资源共有。样本内独立董事平均缺席董事会次数较少,人均52 631元年薪。

表3 非效率投资描述统计量

(2)投资过度与投资不足描述性统计。从表3可以看出,投资不足程度比投资过度程度在上市制造业企业更为普遍。但是过度投资平均程度仅0.132,而投资过度平均程度比投资不足高5.7%,说明投资过度更严重。

2.回归结果

各变量间Pearson相关性系数均满足要求,可以作为解释变量纳入回归方程。

表4表明了模型(2)中独立董事社会网络的因子与投资过度之间的关系。

(1)从结果看出,独立董事社会网络规模系数为-0.173,与预期设想一致,但是不显著,说明独立董事在一定程度上能够抑制投资过度,但是效果不理想,这说明上市制造业企业中独立董事人数较少,难以在决策投票时占优势,其职能没有充分发挥,仅仅是形式安排。假设1a没有得到验证不是经济分析问题,属于数据原因。

(2)独立董事社会网络构成的任职背景非冗余系数为-0.041,说明拥有更多不同背景的独立董事对于企业过度投资的治理效果更明显;任职时间非冗余系数为-0.028,能够减少过度投资,其均值仅为0.068 6,表明独立董事间长期一起共事,关系变强,资源共有,说明企业关注就职时间因素较少。假设2a成立。

(3)社会网络密度的平均缺席系数为0.025说明独立董事参加会议越多,企业的过度投资行为越少,能在一定程度上为企业经营决策提供建议;社会网络密度的独立董事平均年薪系数为-0.036,该指标与投资过度负相关,说明薪酬是激励独立董事行使职能的因素。假设3a成立。

(4)从控制变量角度来看,管理费用率和大股东掏空和投资过度间没有显著相关关系;经营现金流系数为0.727,且在1%水平上显著正相关,说明经营现金流越多越容易导致投资过度。

表4括号内数值表明了模型(3)中独立董事社会网络的因子与投资不足之间的关系。模型中,解释变量除了独立董事社会网络规模没有通过显著性检验,其余都通过了检验,各解释变量与投资过度关系的检验结果与投资不足的关系类似,此处不再累述。控制变量中,经营现金流和大股东掏空和投资不足间没有显著相关关系;管理费用率系数为0.013,且在1%水平上显著,说明用于管理的支出越多越容易导致投资不足,它们成正相关关系。

表4 模型(2)、(3)回归结果

(三)稳健性检验

必须指出,企业的适度投资问题可能会因为采用Richardson模型而被忽略,如果回归残差在0左右,则容易产生系统性偏误。为了降低这个影响,本文将模型(1)得到的回归投资不足残差和投资过度残差按大小分别分为10组,分别剔除靠近0的两组,再对模型(2)、(3)进行回归,得到的结果和前文结论没有太大本质差异,因此本文认为前文结论是稳健的。限于篇幅,本文省略相应回归结果。

五、结论及建议

(一)研究结论

在我国特殊的制度环境和改革背景下,基于社会网络背景来探讨独立董事的治理行为对企业投资效率影响的研究较少见,本文则利用上市制造业企业,考察了独立董事社会网络与上市企业投资效率的关系。实证结果表明独立董事网络规模与企业非效率投资之间没有显著相关关系,这与程柯[8]等学者相关研究的结论相悖;独立董事网络构成的非冗余性与过度投资和投资不足负相关。独立董事任职和背景的非冗余性能够抑制非效率投资;网络密度同样显著影响企业投资效率的高低,网络密度与投资过度和投资不足负相关。后两点和陈运森等学者[9]的研究结果异曲同工。

(二)建议

由于样本和变量选择以及笔者自身知识限制,文章具有局限性。但文章仍在一定程度上为独立董事正了名,将独立董事纳入社会网络更能带给企业更多的信息和资源,加强董事会的治理作用并提高企业投资效率和业绩,保障相关方利益。但在媒体、公众眼中,独立董事并没有发挥其职能,只是“花瓶”。因为独立董事的独立性影响其监督效用,制约和激励独立董事治理行为的要素之一就是外部声誉市场。我国关于独立董事的建设仍处于初期,因此,笔者建议如下。

1.完善外部资本市场

这是我国大力发展中国特色社会主义经济同时不能忽视的一项重要任务,即包括建立健全的金融法规制度、发展第三方机构以及加大上市公司信息披露程度。这对于提高企业投资效率极具实际意义。

2.健全独立董事制度规范

明确独立董事设立的目的,划清独立董事的职能,合理缩小董事会规模以增强其协调性。分散相同或接近职业背景及任职时间交错的独立董事的聘请,完善独立董事制度相关的法律法规,建立健全独立董事声誉市场,做好独立董事的选任和薪酬基金的建立,以加强独立董事的独立性。

参考文献:

[1]Jensen M C,Meckling W H. Theory of the firm: Managerial behavior,agency costs and ownership structure[J]. Journal of financial economics,1976,3(4):305-360.

[2]Agrawal A,Knoeber C R. Firm performance and mecha⁃nisms to control agency problems between managers and shareholders[J]. Journal of financial and quantitative analy⁃sis,1996,31(3):377-397.

[3]Grenadier S R,Wang N. Investment timing,agency,and in⁃formation[J]. Journal of Financial Economics,2005,75(3):493-533.

[4]Park S H,Ungson G R. The effect of national culture,orga⁃nizational complementarity,and economic motivation on joint venture dissolution[J]. Academy of Management jour⁃nal,1997,40(2):279-307.

[5]Fracassi C,Tate G. External networking and internal firm governance[J]. The Journal of Finance,2012,67(1):153-194.

[6]万良勇,胡璟.网络位置,独立董事治理与公司并购——来自中国上市公司的经验证据[J].南开管理评论,2014,17 (2):64-73.

[7]吴炯.独立董事,资源支持与企业边界连结:由上市家族公司生发[J].改革,2012(7):138-145.

[8]程柯,陈志斌,赵卫斌.产权性质,独立董事机制与投资效率——来自中国A股非金融类上市公司的经验证据[J].技术经济,2012,31(3):103-109.

[9]陈运森,谢德仁.网络位置,独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[责任编辑:欧世平]

Social Networks of Independent Directors and Business Investment Efficiency

YU Ming-gui,NING Sha-sha

(School of Economics and Management,Wuhan University,Wuhan 430072,China)

Abstract:Based on the panel data of listed manufacturing companies,this paper studies the impact of social networks of inde⁃pendent directors on business investment efficiency,which include network size,network configuration and network density as well as other characteristic variables. The empirical study shows that the network size of independent directors has no signifi⁃cant correlation with investment efficiency,and the office background,time non redundancy of network configuration and net⁃work density of independent directors are conducive to suppressing inefficient investment. Based on the above conclusions,the paper proposes that institution construction and regulation of capital market and independent directors should be strengthened.

Keywords:social network;independent director;investment efficiency

作者简介:余明桂(1974-),男,四川成都人,教授,博士,研究方向:公司治理,企业投资融资;

基金项目:国家自然科学基金项目(71402129)

收稿日期:2015-11-28

中图分类号:F272.9

文献标志码:A

文章编号:1007-5097(2016)02-0136-05