利益攫取下的并购融资决策及后果研究

2016-03-10蒋弘

蒋弘

【摘 要】 以我国金融改革为背景,通过建立大股东利益攫取模型对我国上市公司并购融资方式的选择,以及股权融资下大股东力量对比变化进行了分析。研究发现,在定向增发、公开增发和配股这三种股权融资方式中,控股股东会优先选择定向增发为并购融资。而并购融资前控股股东的持股比例、上市公司的市场价值以及并购项目的融资金额,会影响控股股东在定向增发融资与债权融资之间所做的选择。在股权融资下,上市公司股权制衡度在并购融资后的提升水平以定向增发为最低,公开增发次之,而配股则最高。

【关键词】 金融改革; 并购融资; 控制权私有收益; 股权制衡

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)05-0048-06

一、引言

2006年5月8月,也就是股权分置改革进行约一年之后,《上市公司证券发行管理办法》(以下简称《管理办法》)颁布并实施。该办法中所罗列的上市公司再融资新规,较之以前的规定,强化了发行环节的市场约束机制,严格了募集资金的管理,完善了再融资市场化运作机制。到当年年底,绝大多数上市公司完成了股改,我国的股权分置改革宣告基本完成。这一阶段,依据《管理办法》,恢复上市公司再融资成为股改完成重要阶段性进程、市场创新发展在新机制下启动的标志。尽管《管理办法》对上市公司再融资活动做了更有力的规范,比如为配股引入了发行失败机制,对融资额进行了更为严格的限制,对公司利润分配的指标要求进行了完善,对公司治理、诚信记录、财务会计资料提出了进一步的要求等,似乎预示着在如此“苛刻”的再融资条件面前,“解冻”后的上市公司再融资之路将会异常坎坷。但是,从本质上来看,《管理办法》是在规范再融资的基础上,从制度层面促进再融资的发展,提高再融资的效率,充分发挥金融市场的资源配置作用。因此,就整体而言该办法放宽了再融资条件,并且,《管理办法》的颁布和实施使得上市公司定向增发股票有了基本的管理制度,标志着定向增发作为上市公司再融资的一种方式,以规范的形式出现在了中国的证券市场上。

受此影响,2006年以后的上市公司再融资活动(包括增发、配股和发行可转债),无论在发生次数还是募资总额上都较2006年之前有了大幅度提升。统计显示①,从2000年至2004年(2005年再融资审批冻结)这五年间,上市公司再融资年均发生次数为93.20次,年均募资总额为479.77亿元人民币。然而,与之形成鲜明对比的是,在2006年到2010年这五年,上市公司再融资年均发生次数达到了150.60次,年均募资总额更是超过千亿元人民币,高达2 711.67亿元,呈现出井喷的态势。

如果在关注以再融资为代表的上市公司直接融资的同时,将目光也投向上市公司的间接融资活动还会发现,以2004年10月29日对利率市场化改革具有里程碑意义的中国人民银行放开金融机构(城乡信用社除外)贷款利率上限和存款利率下限的举措为标志,2006年前后的上市公司间接融资也存在着大相径庭的表现。以最典型的银行贷款为例②,2000年至2004年,上市公司年均获贷次数为207.60次,年均贷款总额为337.36亿元人民币。而在2006年至2010年,年均获贷次数增长至253.60次,年均贷款总额则整整翻了一番,达到691.70亿元人民币。

这些事实都说明,2006年以后,上市公司所依赖的融资市场的潜力得到了极大释放,上市公司的融资环境进一步改善、融资渠道进一步拓宽。那么,在上述金融改革的大背景之下,当上市公司面临并购交易的资金瓶颈时,控股股东会倾向于采用何种融资方式呢?尽管对于上市公司并购融资方式选择的话题一直以来都不乏我国学者的关注,但多数学者都是以定性的方法来解释并购融资方式的选择问题。极少数利用数学方法进行定量分析的文献也只是笼统地将融资方式分为股权融资和债权融资,没有再细分,也没有考虑现实的金融环境对选择的影响。而基于对上市公司并购融资方式的探讨,进一步分析股权融资后上市公司大股东力量对比变化的研究更是鲜见。但是定量分析较之定性分析更加科学和精确,并且在并购融资方式选择的定量分析中将融资方式进行细致划分,同时以现实金融环境作为分析的背景,有利于取得更加准确和稳健的结论。另外,分析在股权融资下上市公司大股东力量对比在并购融资后的变化,不仅能够了解股权融资方式与上市公司股权制衡度的关系,还可以就控股股东在并购融资方式的选择上所抱有的隐含目的获取线索,从而促进有关并购融资方式影响因素的深入研究。

鉴于此,本文以我国的金融改革为背景,在股权融资和债权融资分类的基础上,将股权融资进一步细分为配股融资、定向增发融资和公开增发融资,通过建立理论模型,定量分析上市公司并购融资方式的选择问题,并就股权融资后大股东力量对比的变化取得相应结论。本文的研究对确定并购融资方式的影响因素、理解控股股东在并购融资中的行为模式具有重要的参考价值。

二、理论模型

(一) 模型构建

假设在现有市场价值为V(V>0)的上市公司中有一名持股比例为α(<α<1)的控股股东,上市公司正面临一个并购机会,但由于自有资金的短缺,并购项目的全部投资资金I(I>0)都亟需从外部融入,且融资对象是控股股东以外的人③。

假设上市公司是否进行并购以及采用何种外部融资方式进行并购,其决策权都完全掌握在控股股东手中。如果进行并购,则预期并购项目的投资收益率为R(R>0),R为外生变量。因此,并购项目的收益为R·I。如果并购采用债权融资,则公司需承担的利率为r(r>0),r为外生变量。因此,债权融资下公司最终要支付利息r·I。显然,R·I必须大于r·I,不然公司不会采用债权融资。而控股股东也不会强行实施R·I≤r·I的融资计划,因为这种明目张胆的不合理行为会招致公众质疑(上市公司发生重大债务必须对外公告),并极易遭受严重处罚。控股股东只会以隐蔽的方式去实现一些不法的目的,所以,R>r。模型不考虑货币的时间价值。

假设上市公司股东都是理性的。于是,控股股东会基于个人利益,从公司中攫取控制权私有收益B(B≥0),而其他股东也会为了维护自身利益对控股股东的行为实施监督。记其他股东愿意付出的监督成本为M(M≥0)。其他股东愿意付出的监督成本越高,对控股股东的监督越有力,也就越能够限制其对控制权私有收益的攫取。但是,监督效果的提升存在一个极限,即随着监督成本的提高,能够减少的控制权私有收益会越来越少。因此,B是M的函数,即B≡B(M),且B'(M)<0,B''(M)>0。另外,当M=0时,控股股东缺乏监督,因此他攫取的控制权私有收益B会达到最大值。由于B是通过“掏空”公司而获得的,所以理论上的最大值就是公司的全部资源,也就是并购之后还未实施“掏空”时的公司价值。这里需要明确一点:如果其他股东中有控股股东的一致行动人,那么就将这些一致行动人囊括进控股股东这一概念的外延之中,即控股股东以一个股东集合体的形式存在,这些一致行动人也就从其他监督股东中分离了出来,后面的叙述都是基于这一设定。

假设其他股东愿意付出的监督成本由他们的持股比例所决定,两者成正相关关系。这比较容易理解,因为其他股东的持股比例越高,他们在公司中享有的利益越大,为防止自身利益损失而愿意付出的监督成本也就越高。但是,其他股东愿意付出的监督成本是有一个极限的,即随着自身持股比例的提高,其他股东愿意增加的监督成本会越来越少。记其他股东的持股比例为β(0<β<α),于是M=M(β),且M(0)=0,M'(β)>0,M''(β)<0。可知,B(M)=B(M(β)),且=B'·M'<0,=B''·(M')2+B'·M''>0。

假设实施监督的股东拥有一种共识,即都会选择一致的监督路径。也就是说,如果有n个彼此独立的股东实施监督,各自愿意付出的监督成本分别为M1,M2,M3,…,Mn,且M1=M2=M3=…=Mn,那么监督会将控股股东攫取的控制权私有收益水平限制在B=B(M1)=B(M2)=…=B(Mn),而不是B=B(M1+M2+…+Mn)。提出这一假设的理由在于研究显示公司治理中存在着路径依赖的现象。

假设B和M的函数形式及其性质是公开信息,所有股东都能获知。

由于上市公司股东都是理性的,所以其他股东中的中小股东会将监督控股股东的工作留给其他股东中的大股东去完成,自己则选择“搭便车”。而对于其他股东中的大股东而言,则会将监督控股股东的重任交由他们中持股比例最高的大股东(第二大股东)去执行,其余人同样选择“搭便车”。原因在于:

大股东的持股情况是公开信息④,且所有股东都清楚地知道B和M的函数形式及其性质。因此,其他股东中的中小股东必然清楚自己与大股东的持股差距,从而知道大股东愿意支付比自己多得多的监督成本,那么他们从成本收益角度出发所作出的最优选择就是让大股东替他们去监督,自己坐享其成。而其他股东中的大股东也十分清楚各自的持股比例,从而能够掌握他们愿意付出的监督成本的序列。这里需要明确一点:如果这些大股东之间存在一致行动人关系,那么就将存在一致行动人关系的大股东整合为一名大股东看待,尽管它是一个大股东集合体,但是其行为表现与单个独立大股东并无二致,于是这一大股东愿意付出的监督成本是集合中各个个体愿意付出的监督成本之和,叙述中是考虑了这一情况后的结果。

基于上述背景,大股东多重监督存在帕累托改进的余地。比如说,其他股东中有n个大股东,他们的身份以有限离散集合S={S1,S2,…,Sn}中的每个元素表示,他们各自愿意付出的监督成本为M1,M2,M3,…,Mn,且M1>M2>M3

>…>Mn。这n个大股东之间不具有一致行动人关系,也就是说各自独立行动,那么,对于大股东Sn而言,知道在他前面有n-1个大股东愿意比自己付出更多的监督成本,而他与这些大股东之间缺乏协同合作。由于监督路径的选择彼此是一致的,所以对控股股东的监督效果不能叠加,而是由谁付出的监督成本更多来决定。在这种情况下,Sn的最优选择是让持股比例比自己高的其余n-1个大股东替他去监督,而Sn不参与监督并不会对其余n-1个大股东造成任何损失。以此类推,S2,S3,…,Sn都依次放弃监督,选择权最后落到S1,即公司第二大股东的手中。之前已经指出,如果无人监督控股股东,控股股东将百分之百地占有整个公司的资源,“榨干”其他股东在公司中的全部利益,那么,S1放弃监督的个人净收益为0。而如果S1选择监督,那么他能取得监督利益,但同时也要付出监督成本。Maug指出,股票市场的流动性越好,大股东越愿意监督上市公司,因为对于发生的监督成本,大股东可以通过知情交易获取的监督利益来弥补。而研究显示,就全球范围来看,我国股票市场的流动性较好。因此,对S1而言,监督比不监督好,他会选择监督,从而,唯一实施监督的大股东是第二大股东。

当完全由第二大股东监督控股股东,其余股东都不采取任何行动的时候,由于模型的分析是建立在控股股东与其他股东存在相互作用的基础之上,在保持其他条件不变的情况下,可以将模型中的上市公司简化为只由一名控股股东和一名监督股东组成的上市公司,并展开后面的分析。

(二) 影响分析

对于公司的监督股东而言,控股股东攫取控制权私有收益给其造成的损失为β·B。而监督股东增加一单位监督成本至少不能超过因增加这一单位监督成本而减少的损失,不然由于成本大于收益(即减少的损失),监督股东不会去监督。

当采用公开增发方式融资时,控股股东的个人收益为:

由于监督股东在股权融资时会尽量增加自身的持股比例,因此在公开增发时他不会放弃优先认购权。但是,优先认购权只是赋予原股东可以按原先持有的股份数量的一定比例优先于其他潜在投资者进行新股认购的权力,并没有阻止也无法阻止其他潜在投资者购买公司新发股票,成为公司的新股东,所以,

即便公司未给予原股东优先认购权,为了增加持股比例,监督股东也会购买公司新发股票。区别仅仅是在这种情况下,监督股东要与其他潜在投资者平等竞争,自己仍然能够获取新股,但同样无法阻止其他潜在投资者成为公司股东。因此,监督股东的持股比例还是会落入区间(β1d,β1r)内。

由于控股股东的个人收益随着监督股东持股比例β1的下降而提高,通过比较(10)、(12)和(14)式,可以得出,股权融资方式下,控股股东会优先选择定向增发,其次是公开增发,最后才是配股。在定向增发下,控股股东个人收益为Ued,监督股东的持股比例为β1d。

决策IV:控股股东采用定向增发融资还是债权融资?

由于β0=1-α,根据上式可知β1d<β0,所以,

而(17)式的正负由B(M(β0))和R·I-r·I-r·V的大小来决定。

因为β0=1-α,所以当α越大时,β0越小,B(M(β0))也就越大,从而越容易使B(M(β0))-(R·I-r·I-r·V)≥0。

因为R>r,于是R·I-r·I>0。由于R和r都是外生变量,所以当I越小或者V越大时,R·I-r·I-r·V越小,从而越容易使B(M(β0))-(R·I-r·I-r·V)≥0。

当B(M(β0))-(R·I-r·I-r·V)≥0时,Uedl-Ul≥0,于是,Ued-Ul>Ue d l-Ul≥0,从而Ued>Ul。

另外,根据之前的讨论,控股股东在股权融资后也要保持控股地位,这时有α>。

因此,在满足α>的条件下,当α越大、V越大或I越小时,控股股东越倾向选择定向增发融资。

通过上述分析,可以得出如下结论:

结论1:并购融资前,控股股东在上市公司中的持股比例越大,上市公司越倾向于通过定向增发为并购项目融资。

结论2:并购融资前,上市公司中的市场价值越高,上市公司越倾向于通过定向增发为并购项目融资。

结论3:并购融资前,并购项目需要的融资资金越少,上市公司越倾向于通过定向增发为并购项目融资。

对于股权融资后监督股东与控股股东持股比例之比,定向增发融资下为ped≡1,配股融资下为pe r≡。由于β1d<β1p<β1r,所以公开增发融资下双方持股比例之比的关系为ped

结论4:在股权融资下,上市公司股权制衡度在并购融资后的提升水平以定向增发为最低,公开增发次之,而配股则最高。

(三) 图像描述

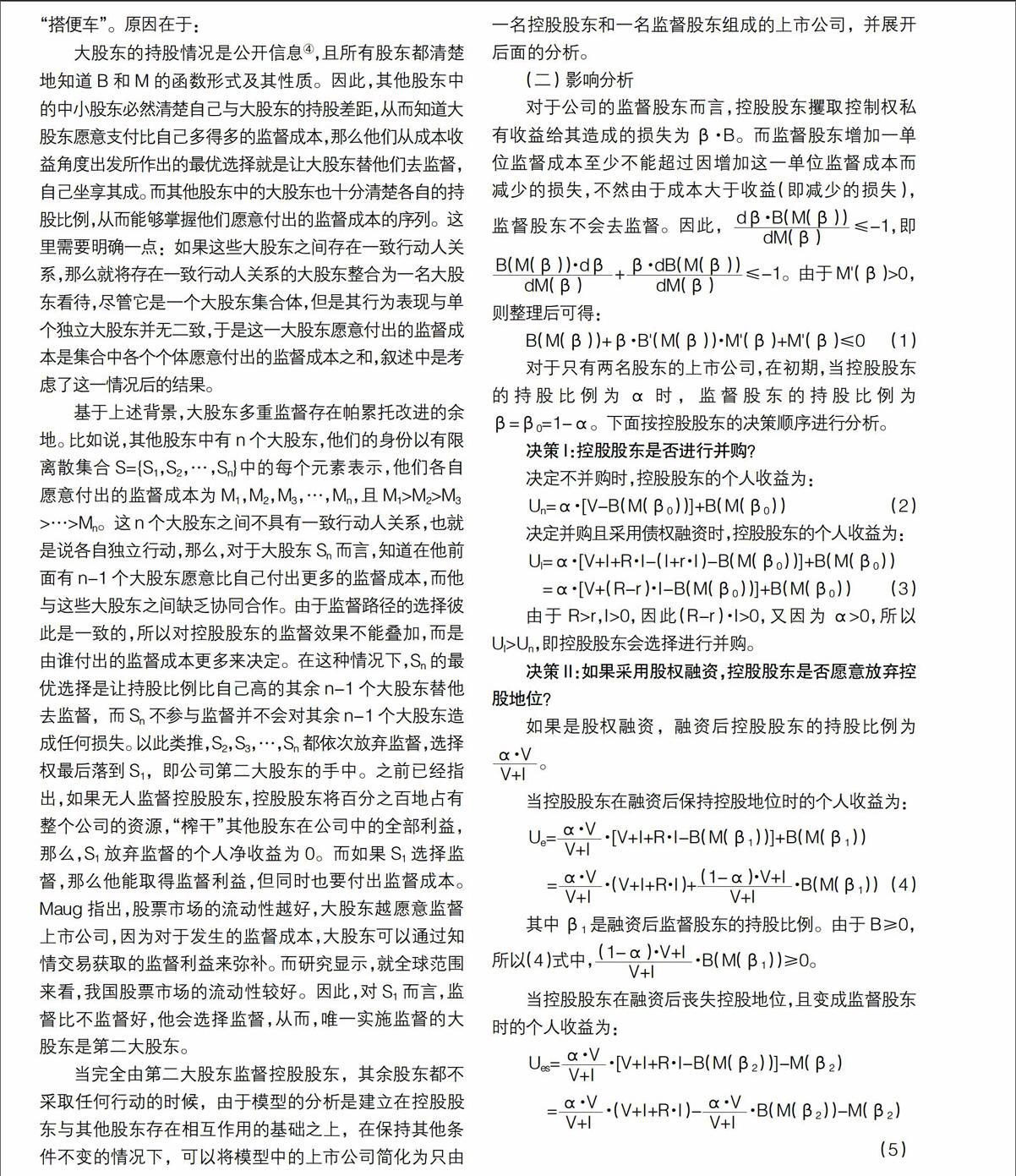

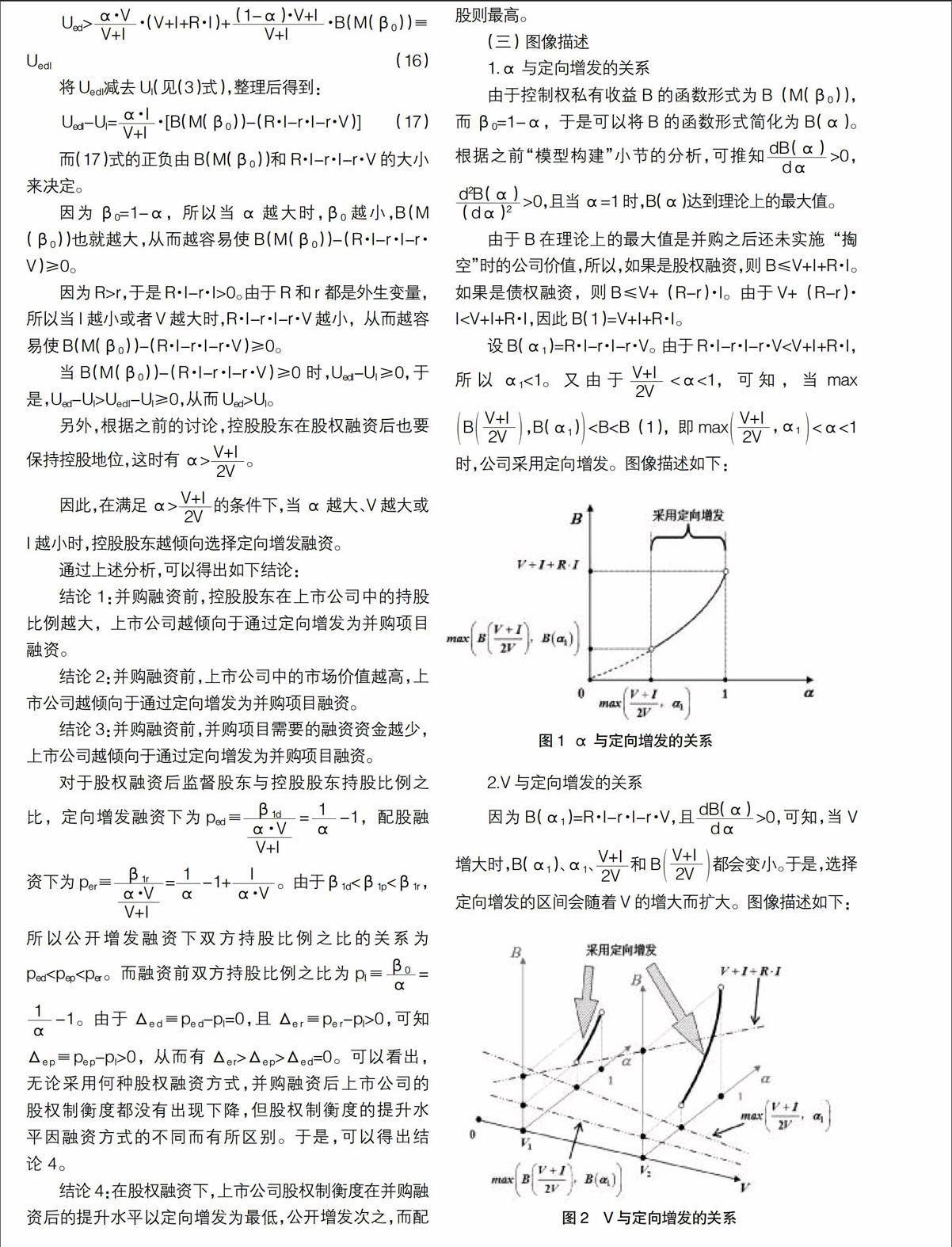

1.α与定向增发的关系

由于控制权私有收益B的函数形式为B(M(β0)),而β0=1-α,于是可以将B的函数形式简化为B(α)。根据之前“模型构建”小节的分析,0,且当α=1时,B(α)达到理论上的最大值。

由于B在理论上的最大值是并购之后还未实施“掏空”时的公司价值,所以,如果是股权融资,则B≤V+I+R·I。如果是债权融资,则B≤V+(R-r)·I。由于V+(R-r)·I 设B(α1)=R·I-r·I-r·V。由于R·I-r·I-r·V 2.V与定向增发的关系 因为B(α1)=R·I-r·I-r·V,且都会变小。于是,选择定向增发的区间会随着V的增大而扩大。图像描述如下: 3.I与定向增发的关系 因为B(α1)=R·I-r·I-r·V,且都会变小。于是,选择定向增发的区间会随着I的减小而扩大。图像描述如下: 4.股权融资方式与股权制衡度的关系 股权融资后,监督股东与控股股东持股比例之比为pe=。pe与融资前双方持股比例之比pl的差值记为Δe 。根据α与Δe 的关系,上市公司选择定向增发时,并购融资后股权制衡度的提升水平处于最低的位置。图像描述如下: 三、结论 本文通过建立理论模型对金融改革下我国上市公司并购融资方式的选择,以及股权融资后的大股东力量对比变化进行了分析。研究认为,从控股股东个人收益最大化角度出发,控股股东在面对并购机会时不会选择放弃。如果采用股权融资,控股股东会牢牢保持住自身的控股地位。对于股权融资方式,控股股东会优先选择定向增发,其次是公开增发,最后才是配股。而在并购融资前,控股股东在上市公司中的持股比例越大,上市公司的市场价值越高或者并购项目需要的投资资金越少,上市公司会更加倾向于采用定向增发而不是债权融资。对于采用股权融资的上市公司,选择定向增发后公司股权制衡度的提升水平最低;而选择配股后公司股权制衡度的提升水平最高;选择公开增发后公司股权制衡度的提升水平则处于定向增发和配股之间。 据统计⑤,在2006年至2010年这五年间,上市公司定向增发活动的年均发生次数达到了110次,而公开增发只有23.60次,配股更是低到只有9.80次。按照本文的结论,以公开增发或配股的方式进行融资后,上市公司的控股股东所受到的来自其他股东的监督和制约压力都会比采用定向增发的方式要高,这可以对上市公司偏好定向增发融资的现象提供一定的解释。 由于本文得到的结论是基于理论模型,在模型的构建过程中加入了众多假设,所以在现实情况下能否观察到结论中所描述的现象,还需要进一步通过实证方式来验证,这将是今后的研究方向。 【参考文献】 [1] 李晓花.资本结构影响下企业并购融资方式的决策选择[J].商业会计,2011(25):42-43. [2] 孙楠楠,张洪波.基于影响因素分析的企业并购融资方式的选择[J].商业会计,2012(11):77-79. [3] 傅强,彭隆泽,张天永.基于信息不对称的企业并购融资方式选择模型[J].重庆大学学报(自然科学版),2006(3):143-146. [4] 郭娇,汤伟,耿宏艳.企业并购融资方式选择研究[J].会计之友,2013(7):70-73. [5] WOERDMAN E.Path-dependent Climate Policy:The History and Future of Emissions Trading in Europe[J].Environmental Policy and Governance,2004,14(5):261-275. [6] 刘力钢,邴红艳.中国公司治理的路径依赖——理论与实证分析[J].社会科学辑刊,2004(2):82-85. [7] 邓峰.中国公司治理的路径依赖[J].中外法学,2008,20(1):58-65. [8] ERNST M.Large Shareholders as Monitors:Is There A Trade-off between Liquidity and Control?[J].The Journal of Finance,1998,53(1):65-98. [9] 仲黎明,刘海龙,吴冲锋.中国股票市场流动性:过高还是过低—— 一个国际比较视角的分析[J].当代经济科学,2003(2):58-61. [10] 王聪,唐静武.中国股票市场流动性的比较研究[J].南方金融,2009(5):40-45.