企业生命周期阶段划分与筹资决策研究

2016-02-07赵中梅

赵中梅

(山东理工大学商学院,山东 淄博 255000)

企业生命周期阶段划分与筹资决策研究

赵中梅

(山东理工大学商学院,山东 淄博 255000)

本文根据Dickinson现金流量组合法,对山东省上市公司所处的生命周期进行划分,结合企业不同发展阶段的特征,分析其在初创期、成长期、成熟期和衰退期的现金流量状况,并提出相应的筹资策略,以便企业根据其所处的生命周期阶段做出科学、合理的筹资决策。

上市公司;企业生命周期;筹资决策

1 引言

企业生命周期理论认为企业同生命有机体一样,也有其产生、发展、成熟和消亡的过程,通过对企业发展与成长动态轨迹的研究,发现企业在不同的发展阶段具有不同的特征,企业在制定筹资策略时必须将所处的发展阶段考虑在内,只有将企业的资金需求与生命周期相结合,才能做出正确的筹资决策。

2 现金流量组合法划分企业生命周期

2.1 样本和指标选取

选取2015年山东省正常上市的公司为研究样本,为确保研究结果的有效性,将金融公司以及本期内财务数据不完整的公司排除在外,最后得到196家有效公司样本。根据Dickinson现金流组合法,选取代表企业获现能力、投资机会和经营风险的经营净现金流量、投资净现金流量和筹资净现金流量为指标,以不同现金流量组合将企业生命周期划分为初创期、成长期、成熟期和衰退期4个阶段。样本数据来自于锐思数据库。

2.2 描述性统计结果分析

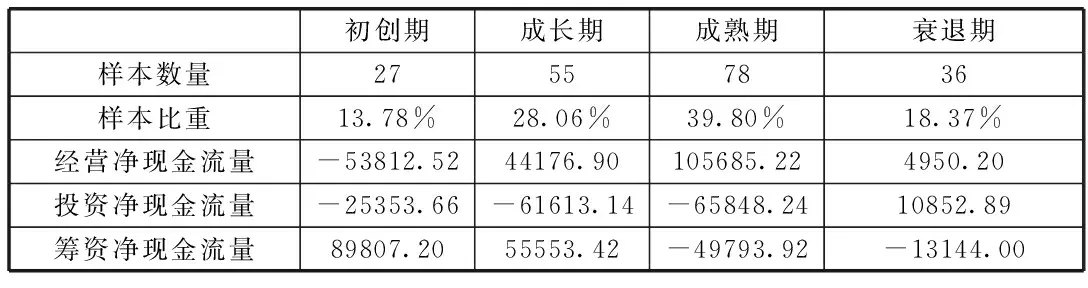

表1 企业生命周期阶段划分描述性统计结果

如表1所示,2015年山东省上市公司大部分处于企业生命周期的成长和成熟阶段,这反映了山东省上市公司所处企业生命周期阶段的实际情况,整体上也符合我国股票市场的发展状况。

(1)初创期企业产品认可度低,生产规模小,市场占有率低,经营净现金流量为负;且企业创立之初,不仅需要大量的现金投资固定资产和无形资产等长期资产建设,还需要一部分投资于原材料、存货等流动资产,使得投资净现金流量也为负;此时企业面临巨大的资金需求,自有资金无法满足,大部分要靠对外筹资,因此筹资净现金流量为正值。

(2)成长期企业产品知名度提高,生产规模和市场份额迅速扩大,规模经济效益明显,企业盈利能力提高,经营净现金流量开始变为正值;为适应此阶段企业的高速成长,需要扩大生产,开展营销,加大投资力度,投资净现金流量仍为负;虽然企业此时已经开始盈利,但由于迅速扩张需要大量的资金,经营活动产生的现金流入不足以补充投资活动的需求,企业仍需对外筹集资金,筹资现金流净额还是正值,但已有所下降。

(3)成熟期企业市场占有率趋于稳定,产品销售和生产平滑增长并达到巅峰,经营活动产生大量稳定的现金流入;这一时期的企业除了需要维持正常投资活动以保持稳定的市场份额,还需要为取得可持续发展而进行战略转型,投资开发新业务,因此投资现金流净额仍为负值;此时,企业经营活动产生的现金流入不仅能够满足投资活动的资金需求,还会有大量的资金盈余,企业开始偿还债务,并向股东分派股利,筹资净现金流量开始转为负值。

(4)衰退企业产品面临淘汰,市场萎缩、销量下降、盈利降低,经营活动产生的净现金流量急剧下降,甚至可能会出现负值;企业投资活动基本暂停,进入投资的回收期,投资现金流净额出现正值;而且企业也不再需要大量的资金,筹资净现金流量仍为负值。

3 基于企业生命周期的筹资决策

3.1 初创期的筹资决策

初创期企业最大的特征就是无信用状况记录,且经营风险高,未来发展具有极大的不确定性,所以很难获得金融机构的贷款,即使能够取得借款,资金成本也会非常高,会给企业发展带来巨大压力和潜在财务风险。

3.2 成长期的筹资决策

成长期企业规模迅速扩张,资金需求巨大,初创期的内部筹资方式难以满足全部资金需求,并且伴随着企业盈利能力增强,社会信用度提高,具备了外部筹资的条件。因此,企业不仅可以通过贷款和债券进行筹资,充分利用债务性筹资的财务杠杆效应,还可以考虑权益性筹资,降低财务风险,增强企业实力。

3.3 成熟期的筹资决策

成熟期企业经营和财务状况稳定,信用良好,筹资环境较为宽松,方式选择相对自由。这一时期企业在进行筹资决策时,一方面,要做好筹资方式的组合,对内部筹资与外部筹资、债务性筹资与权益性筹资进行合理的调整和安排,优化资本结构,降低资本成本;另一方面,通过金融工具创新,增强金融资产的流动性,降低企业财务风险。

3.4 衰退期的筹资决策

衰退期企业在原领域失去核心竞争力,要么采取防御收缩型战略安全退出市场,要么采取积极进攻型战略开发新领域。衰退期的企业要想获得重生,首先可以充分发挥前期积累的自有资金的价值,降低资金成本和风险;其次可以考虑债转股和应收账款筹资,盘活企业资产,化解财务风险;还可以通过兼并、收购筹集资金,进入新的投资领域,使企业重获生机。

4 总结

本文依据不同的现金流量组合对企业生命周期进行阶段划分,并结合企业自身的发展状况,分析其生命周期不同阶段应采取的筹资决策,以实现低成本、低风险、高效益筹资,确保企业健康可持续发展。

[1] 初宇平,高山.企业生命周期各阶段界定的方法研究[J].中外企业家,2012,(05).

[2] 陈少华,企业生命周期划分及度量方法评析[J].财会月刊,2012,(27).

[3] 刘玥,杨亚萍.企业生命周期各阶段筹资方式的抉择[J].会计之友,2011,(29).

赵中梅(1992-),女,汉族,山东枣庄人,山东理工大学,硕士研究生,研究方向:财务管理与资本运营。

F275

A

1671-1602(2016)24-0145-01