我国市场基准利率的选择研究

2016-01-31林锦鸿

林锦鸿

(福建师范大学经济学院, 福建 福州 350117)

我国市场基准利率的选择研究

林锦鸿

(福建师范大学经济学院, 福建 福州 350117)

[摘要]根据基准利率所具有的一些特性,对央票利率、央行再贴现率、存贷款利率、银行间同业拆借利率、银行间国债回购利率、交易所国债回购利率、国债收益率、上海银行间同业拆借利率(SHIBOR)八种利率进行选择比较,认为目前银行间国债回购利率的基准性最强,适合培育成为未来我国短端的货币市场基准利率。

[关键词]基准利率; SHIBOR ;利率市场化 ;同业拆借利率

利率市场化是我国金融体制改革的重要内容,也是要素市场化改革的核心之一。作为资金的价格信号,利率在总量上影响着一国的储蓄、投资以及货币的供需,在结构上影响着资源配置效率、金融结构转型、产业调整和国民收入再分配。1996年1月,我国建立了全国统一的银行拆借市场,生成了中国银行间同业拆借市场利率(CHIBOR),标志着我国利率市场化的开端。2013年7月19日,经国务院批准,人民银行宣布全面放开贷款利率管制,我国利率市场化改革又向前迈了一大步。利率市场化的实质就是市场取代货币当局成为利率定价主体的过程。在这个过程中,关键的一步在于培育一个不仅能够反映资金市场供需关系,还能够反映货币当局政策信号的市场基准利率。对货币当局而言,可以通过市场基准利率获得资金市场供需关系的信息,为制定货币政策提供依据,同时可以通过公开市场操作等手段参与货币市场,影响市场基准利率,释放政策信号,改变市场参与者的预期及行为。对于金融机构而言,市场基准利率不仅是市场,也是货币当局政策的风向标,为各种金融产品提供定价基础,及对未来资金市场走势的判断提供重要参考,减小信息成本和降低不确定性。对于普通投资者而言,可以根据市场基准利率的走势来安排自身的消费与储蓄行为。由此可见,利率市场化后,市场基准利率将发挥重要作用。

但是,目前我国还不存在一致认可的市场基准利率。尽管央行在1996年就试图将CHIOBR培育成为我国市场基准利率,但是存在没有交易的情况,使得CHIOBR无法很好地代表市场基准利率。2007年1月4日,央行正式推出SHIBOR,以期成为中国金融市场短期资金的基准利率,然而,关于SHIBOR能否担任市场基准利率的看法不一。我国关于市场基准利率如何选取的讨论,其实自1993年提出利率市场化改革以来,一直存在争论,有学者建议用央票利率、国债收益率、银行存贷款利率、银行间国债回购利率等作为市场基准利率,目前关于市场基准利率应当如何选取仍未有定论。

一、 文献综述

关于基准利率的研究,国外比较少,而国内自利率市场化改革以来逐渐增多,大致分为基准利率选取原则、基准利率最终选取两个方面。

(一)基准利率的选取原则

刘轶(2003)认为市场基准利率的选取必须满足市场参与度高、影响力大、可控性好、关联性强、稳定性好、风险小的特点[1]。姚小义(2003)认为市场基准利率必须能够反映资金市场供需、联动性强、货币当局可操作,稳定且易于控制[2]。温彬(2004)强调市场基准利率必须具有相关性、可测性、可控性、灵敏性[3]。戴国强(2006)强调货币市场基准利率要具有市场性、基础性、相关性、系统稳定性[4]。郭红兵(2008)认为市场基准利率要具备无风险特性、规模充足性、良好流动性、数据可得性、期限完整性[5]。工行课题组(2008)认为市场基准利率在利率体系中起主导,是金融产品的定价基础,且央行公开市场操作相关性强[6]。李良松(2009)强调SHIBOR的基准性、市场性、相关性及抗干扰性[7]。姚余栋(2011)认为市场基准利率要具备可测性、可控性、相关性[8]。项卫星(2014)认为市场代表性和基准性是金融市场基准利率的核心属性[9]。

(二)关于基准利率的选取

姚小义(2003)认为短期可以使用银行同业拆借利率,长期可以使用国债利率作为我国市场基准利率[2]。刘轶(2003)认为国债利率适合当我国市场基准利率[1]。温彬(2004)认为银行间债券回购利率适合作为我国市场基准利率[3]。持有同样观点的有戴国强(2006)[4]、彭红枫(2010)[10]、刘欣(2013)[11]等。董乐(2009)则强调交易所国债回购利率适合作为我国市场基准利率[12]。温彬(2004)同时还认为银行间同业拆借利率适合作为我国市场基准利率[3]。持有同样观点的有蒋竞(2007)[13]、刘欣(2013)[11]等。梁琪(2010)认为央票利率适合作为我国市场基准利率[14],姚余栋(2011)也赞同此观点,不过他认为央票利率适合中短期,而国债收益率适合作为长期基准利率[8]。工行课题组(2008)认为长期市场基准利率适合选取国债收益率,而短期选取SHIBOR[6]。支持SHIBOR作为我国货币市场基准利率的有易纲(2008)[15]、李良松(2009)、冯宗宪(2009)[16]、方意(2012)[17]、项卫星(2014)[9]等。此外,蒋贤锋(2008)[18]等还认为存贷款利率适合作为我国市场基准利率。

综上,本文认为市场基准利率必须具备市场性、基础性、传导性、可控性、稳定性五个方面的特性。对当前我国利率体系中的主要利率,包括央票利率、央行再贴现率、存贷款利率、银行间同业拆借利率、银行间国债回购利率、交易所国债回购利率、国债收益率、上海银行间同业拆借利率(SHIBOR)八种利率,根据上述五方面特征进行比较分析。

二、 模型构建与数据说明

(一)各种利率基准性的初步筛选

市场基准利率的核心属性之一就是市场性,即表明该利率是由资金市场供求达到均衡而形成的利率,非由货币当局指定的法定利率。我国当前利率体系中,央行再贴现率、存贷款利率的市场性不足,虽然贷款利率于2013年放开,但是存款利率仍未完全市场化。所以根据市场性条件,首先排除央行再贴现率与存贷款利率。

市场基准利率的另一重要特性即基础性,指的是该利率在形成过程中的交易量要足够大,交易主体的信用等级较高,且交易标的具有持续性,风险要相对小,最好是无风险条件下的利率。而交易所国债再回购虽然交易的标的是国债,风险相对较小,然而与银行间国债再回购相比,交易所国债再回购的交易额相对较小,以2013年为例,银行间国债回购的累计交易量为158.2万亿,而交易所国债回购的累计交易量为804亿,仅为前者的0.5%左右①,可见交易所国债回购交易太小,且交易主体的资信等级一般不及银行。所以根据基础性,初步排除掉交易所国债回购利率。

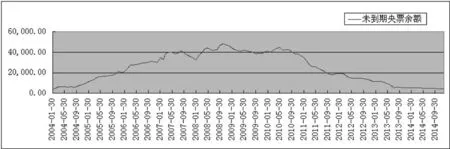

央行票据的发行不具有连续性、持续性,发行量受到货币政策的影响较大。由于我国资产账户和经常账户的双顺差,及我国实行的结汇制度,近年来人民币被迫超发,央行要收回过剩的流动性,公开市场操作使用的国债量有限,在这种背景下,央行2003年4月22日开始发行50亿央行票据,自2004年起,央票未到期票据量从3600亿左右一路上升,2007年至2011年期间央票未到期量维持在4万亿上下波动。姚余栋(2011)还曾建议央票利率可作为中短期基准利率。但是随着通胀压力的下降,自2012年开始,央票未到期量开始下行,至2014年12月26日,央票未到期量仅为4222亿。截至2014年12月26日,过去近一年时间,央行未发行过央行票据①。所以央票利率不适合作为市场基准利率。

图1 未到期央行票据余额趋势图( 数据来源:Wind数据库)Fig. 1 Tendency chart of balance of undue central bank bill

关于市场利率所应当具有的传导性、稳定性,试图通过构建模型对银行间拆借利率、银行间国债再回购利率、国债收益率、SHIBOR,进行实证检验。

(二)简单向量自回归模型(VAR)构建

各种利率的时间序列之间存在着相互的影响的利率系统,不易区分内生变量与外生变量,对利率之间的相互关系比较复杂,难以用简单的理论进行构建结构多方程模型。所以采用西姆斯(C.A.Sims 1980)提出的向量自回归模型(VAR),基于统计性质构建非结构的多方程模型。

Yt=A0+A1*Yt-1+A2*Yt-2+...+Ap*Yt-p+Ut(t=1,2,...T)

其中,Yt是k维的内生向量,A0=(a1,a2,...,ak)T,A1,A2....Ap为k×k的待估计系数矩阵,Ut为k维扰动列向量。Yt-i表示滞后i期的内生向量。

(三)变量的选取及数据说明

我国银行间同业拆借交易主要集中于短期,就2013年的交易量统计,隔夜拆借交易量占到总银行同业拆借交易量的81.54%,而7天拆借交易占到银行同业拆借的12.39%,两者之和,占到银行同业拆借交易总量的93.93%①。所以尽管上海银行间同业拆借利率(SHIBOR)报价中包含了隔夜(1D)、一周(1W)、两周(2W)、一个月(1M)、三个月(3M)、半年(6M)、九个月(9M)、一年(1Y)八个期限拆借利率的报价,但是根据交易量,隔夜(1D)、一周(1W)两个期限的拆借利率由于交易量大,交易频率较高,比较具有代表性。中国银行间同业拆借利率(IBOR)尽管是交易利率,拆借期限也是有隔夜至一年11种,但是与上海银行间同业拆借利率(SHIBOR)类似,存在期限在一周以上的拆借交易量小的问题,所以也只有隔夜(1D)、一周(1W)两个期限的拆借利率才具有代表性。关于银行间债券回购利率(REPO),根据2013年统计数据,期限为隔夜的交易量占银行间国债回购交易总量的79.07%,而期限为一周的交易量占比为12.94%,两者之和占银行间国债回购交易总量的92.01%①,同样认为,只有隔夜与一周两个期限的银行间国债回购利率才具有代表性。国债发行方面,我国自2007年至2014年12月31日,共计发行13.39万亿国债,其中期限在一年以下(含一年)国债发行2.44亿左右,占总国债量的18.26%。而2013年发行的国债当中,期限在一年以下(含一年)的国债仅占当年国债总量的12.01%。就发行量而言,以2013年为例,截至2013年年底,国债余额仅占当年GDP的16.24%,同期的美国国债占GDP比重为99.7%①,相比而言,国债发行量还是较少。而期限在一年以下的国债到期收益率中,最短的期限也是6个月,与SHIBOR、IBOR、REPO选取的隔夜与一周利率差别较大,本文着重分析的是货币市场基准利率,而国债期限较长,主要反映的是资本市场利率,所以不考虑国债收益率。

本文选取一周(1W)的SHIBOR、IBOR、REPO三种利率,选取的时间期限为2007年1月4日至2014年12月29日1996天数据进行实证检验。

三、实证检验

(一)平稳性检验

对于SHIBOR、IBOR、REPO数据,首先采用ADF方法进行平稳性检验,检验结果如表1。

表1 SHIBOR、IBOR、REPO平稳性检验结果Tab.1 ADF test result of SHIBOR, IBOR and REPO

根据ADF检验结果可以看出,在95%的置信水平下,SHIBOR、IBOR、REPO三个序列都是平稳时间序列。

(二)相关系数

考察SHIBOR、IBOR、REPO三种利率之间的相关性,如表2,显示三者之间具有高度的相关性。这也是分析三种利率之间传导性的基础。

表2 SHIBOR、IBOR、REPO相关系数Tab. 2 Correlation coefficient among SHIBOR, IBOR and REPO

(三)VAR模型平稳性检验

根据最优阶数的判断,选用滞后8阶的向量自回归模型,由于采用的日高频数据,所以能够容许由于滞后阶数带来的自由度的损失。在建立VAR(8)模型后,用特征根方法,对模型的平稳性进行检验,结果如图2 所示。

图2 单位根检验结果Fig.2 Unit root test result

根据实验结果,由于所有特征根都落在单位圆内,可认为该VAR模型是平稳的。

(四)脉冲响应分析及方差分解

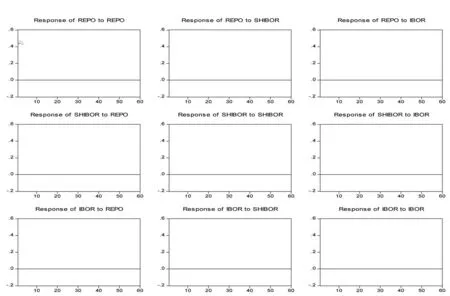

图3为模型的脉冲响应函数图。

图3脉冲响应函数图

Fig.3Diagram of impulse response function

方差分析结果如图4所示。

图4 方差分析结果Fig.4 VAR variance decomposition

(五)基于VAR的格兰杰因果关系检验

基于VAR的格兰杰因果关系检验,结果整理如表3 所示。

表3 基于VAR的格兰杰因果关系检验Tab.3 VAR-based Granger causality test

(六)实证结果分析

基于上述实证分析可以看出,SHIBOR、IBOR、REPO具有高度的相关性,可能是由于这三种利率都具有较高的市场性与基础性;这也跟我国实际情况比较符合。上海银行间同业拆借利率是由18家银行报价,对中间的10个报价取平均值而形成的。银行间拆借的报价必然与实际交易的报价高度相关。银行间国债再回购是银行间短期货币需求的另一个重要渠道来源,与直接的拆借具有较高的替代性,所以银行间国债再回购利率与同业拆借利率、上海银行间同业拆借利率有较高相关性。

利率的稳定性内生于其市场性与基础性。利率的市场性意味着利率本身对市场供需的变化要足够敏感,所以必须允许利率能够在一定范围内进行波动。而利率的基础性则必然要求利率不能因为新的冲击而带来巨大波动。稳定性并非指利率的方差尽可能的小(法定不变基准利率势必方差很小),而是指该利率不因外部信息冲击产生巨大的波动,对冲击产生的波动会在较短的时间内恢复到均衡值。从脉冲响应函数可看出,三个时间序列都具有较好的平稳性。从脉冲响应函数图明显看出,单位REPO带来的冲击对其余的变量具有显著的冲击,单位的REPO冲击给SHIBOR、IBOR带来正的冲击,且持续七周左右趋于稳定。而单位的REPO、SHIBOR并没有引起其他变量大的波动。方差分解图也可看出,单位REPO冲击对SHIBOR、IBOR的波动的贡献度达到95%,从脉冲响应函数与方差分解可以看出,REPO的传导性显然优于SHIBOR与IBOR。基于VAR(8)的Ganger检验显示,在10%显著水平下,拒绝所有假设,表明SHIBOR、IBOR、REPO存在相互影响,形成一个利率系统,在5%的置信水平下,REPO与SHIBOR互为因果,且都是IBOR的格兰杰原因, IBOR是SHIBOR的格兰杰原因,但并不是REPO的格兰杰原因,说明相比SHIBOR、REPO而言,IBOR的基础性较差。

四、结论

综上分析,在可控性上SHIBOR、IBOR、REPO普遍存在不足,央行只有通过公开市场操作,用市场手段进行调控,且调控效果有限。SHIBOR、IBOR都基于银行同业拆借市场形成,区别在于SHIBOR基于报价形成,IBOR基于交易形成,各有优缺点,因为基于报价形成的基准利率能够更好地反映对未来的预期与判断,但是存在被操纵的可能;基于交易形成的基准利率可信性较高,但是存在交易不连续的问题。REPO是基于债券回购市场,回购市场的规模远大于同业拆借市场,所以在市场代表性方面,REPO具有优势。此外在基础性上,以2014年利率互换为例,超过80%的利率互换是以FR007为参考利率,即在许多金融产品定价上,REPO具有绝对优势。通过上述传导性分析,REPO的利率传导优于SHIBOR、IBOR。可以粗略得出结论,银行间国债回购利率(REPO)具有较强的基准性,适合选取培育成为未来的基准利率。

注释:

① 数据来源:如非特殊说明,本文数据皆来源于WIND数据库.

参考文献:

[1]刘轶,李久学.中国利率市场化进程中基准利率的选择[J].财经理论与实践,2003,(7):56~59.

[2]姚小义,王学坤.论我国利率市场化进程中基准利率的选择[J].湖南财经高等专科学校学报,2003,(1):15~18.

[3]温彬.我国利率市场化后基准利率选择的实证研究[J].中国经济金融观察,2004,(11):54~60.

[4]戴国强,梁福涛.中国金融市场基准利率选择的经验分析[J].世界经济,2006,(4):3~11.

[5]郭红兵,钱毅.我国金融市场基准利率考察——基于构建完整的基准收益率曲线[J].金融观察2008,(3):37~40.

[6]中国工商银行城市金融研究所课题组.银行间市场基准利率体系选择及SHIBOR运行分析——兼析基准利率变动对商业银行的影响[J].金融论坛,2008,(4):3~8.

[7]李良松,柳永明.新魏克塞尔主义下我国基准利率的比较与定位[J].财经研究,2009,(6):52~64.

[8]姚余栋,谭海鸣.央行利率可以作为货币政策的综合性指标[J].经济研究,2011,(2):63~74.

[9]项卫星,李宏瑾.货币市场基准利率的性质及对SHIBOR的实证研究[J].经济评论2014,(1):107~117.

[10]彭红枫,鲁维洁.中国金融市场基准利率的选择研究[J].管理世界,2010,(11):166~167.

[11]柳欣,刘磊,吕元祥.我国货币市场基准利率的比较研究[J].经济学家,2013,(05):65~74.

[12]董乐.银行间回购利率的基准效应研究——我国短期利率“领先-滞后”效应的实证检验[J].中国管理科学,2008,(3):16~22.

[13]蒋竟.中国基准利率选择的实证分析[J].四川理工学院学报,2007,(4):60~63.

[14]梁琪,张孝岩,过新伟.中国金融市场基准利率的培育——基于构建完整基准利率曲线的实证分析[J].金融研究,2010,(9):87~105.

[15]易纲.进一步确立SHIBOR的基准性地位[J].中国货币市场,2008,(1):8~12.

[16]冯宗宪,郭建伟,霍天翔.市场基准利率SHIBOR的基准性检验[J].西安交通大学学报,2009,(3):51~56.

[17]方意,方明.中国货币市场基准利率的确立及其动态关系研究[J].金融研究,2012,(7):84~96.

[18]蒋贤锋,王贺,史永东.我国金融市场中基准利率的选择[J].金融研究,2008,(10):22~35.

(责任编辑:杨成平)

Selection of Benchmark Interest Rate in China

LIN Jin-hong

(School of Economics, Fujian Normal University, Fuzhou 350117, China)

Abstract:Based on some characteristics of benchmark interest rate, this paper compares the interest rate, including central bank bill rate, central bank rediscount rate, deposit and loan rate, interbank offered rate, interbank bond repurchase rate, exchange bond repurchase rate, bond yields, and Shanghai interbank offered rate (SHIBOR).The result shows that current interbank bond repurchase rate is conducive to the short-term benchmark interest rate for the monetary market in the future.

Key words:benchmark interest rate ;SHIBOR; interest rate liberalization; interbank offered rate

[中图分类号]F820.1

[文献标识码]A

[文章编号]1008-4940(2015)06-0001-08

作者简介:林锦鸿(1988—),男,福建漳浦人,研究生。研究方向:宏观经济理论与运用。

收稿日期:*2015-09-22