房地产开发公司短期偿债能力存在的问题及对策研究

2016-01-13马祥山

房地产开发公司短期偿债能力存在的问题及对策研究

马祥山

(盘锦职业技术学院,辽宁 盘锦 124000)

摘要:偿债能力是企业到期偿还债务的现金保障。企业的生存和发展与企业的偿债能力有直接的关系,是保证企业良性发展的基础。以某房地产开发有限公司为例,通过该公司2011年至2013年财务报表数据,结合定量分析与定性分析研究其短期偿债能力,并对该企业在短期偿债能力分析中出现的问题提出相应的对策。

关键词:房地产企业;短期偿债能力;营运资金

中图分类号:F235.91

文献标识码:A

文章编号:1008-4681(2015)01-0041-03

收稿日期:2014-11-16

基金项目:辽宁省高等教育学会“十二五”高等教育科研课题“辽宁沿海经济带产业集群与高职财经品牌专业互动关系研究”,编号:GHYB110198。

作者简介:马祥山(1977— ),男,辽宁盘锦人,盘锦职业技术学院讲师,经济师。研究方向:会计学。

Abstract:Debt paying ability is the cash guarantee of enterprises repaying the debts on time. An enterprise’s debt paying ability is correlated with its survival and development, and is the basic premise of the healthy development of the enterprise. This paper takes a real estate development limited company as an example, based on the financial report data of the company from 20011 to 2013 as well as the quantitative and qualitative analysis, investigates its short-term debt paying ability, and puts forward corresponding countermeasures for the enterprises to solve problems indicated in the short-term debt paying ability analysis.

国家限购令的出台使房地产企业受到了一定影响,房地产企业主要是负债经营,如果资金链断裂房地产企业将会受到非常严重的冲击。本文结合某房地产开发有限公司的财务数据,对其偿债能力进行分析和评价,指出房地产企业短期偿债能力指标存在的不完善,并提出相应的对策。

一房地产开发公司短期偿债能力分析

短期偿债能力是评价企业当前财务能力,尤其是流动资产变现能力的重要标志。在市场经济条件下,留足资金偿付短期债务,才能降低财务风险,并且影响到企业的声誉和后续发展的动力。因此,短期偿债能力是房地产企业各方利益相关者所重视的问题。衡量房地产企业短期偿债能力的指标主要有营运资金、流动比率和现金比率[1]。

(一)营运资金

该指标是计量企业偿债能力的绝对指标。其计算公式为:营运资金=流动资产-流动负债。

营运资金的比较分析主要是与本企业上年数据的比较,通常称之为变动分析。该公司2011年至2013年营运资本的比较数据,如表1所示。

表1 营运资金结构变动分析表

从表1的数据可以看出:2011年该公司流动负债提供流动资产所需资金的19.98%,即公司每1元流动资产需要偿还0.19元的债务。2012年流动负债提供流动资产所需资金的8.71%,即公司每1元流动资产需要偿还0.08元的债务。2013年流动负债提供流动资产所需资金的5.71%,即公司每1元流动资产需要偿还0.05元的债务。

(二)流动比率

流动比率,又称营运资金比率或清偿比率,是企业流动资产/流动负债的值。其计算公式为:流动比率=流动资产/流动负债。

房地产行业的平均值为1.89,通常认为流动比率越高,企业偿债能力越强,财务风险越小,债权人的安全越有保障。从表2数据可以看出该公司的流动比率在5.00—17.51之间,大于行业平均值。说明公司短期偿债能力较强。从相对数来看流动比率呈上升趋势,其中2012年的流动比率增长了6.48,即为每1元流动负债提供的流动资产保障增加了6.48元。而2013年在2012年的基础上提高了6.03。从绝对数来看该公司2011年到2013年流动资产逐年上升,而流动负债逐年下降,从而导致流动比率呈上升趋势。

表2 2011—2013年流动比率计算表

(三)现金比率

现金比率是现金类资产与流动负债的比值。现金比率高,说明企业支付能力强。其计算公式如下:现金比率=(货币资金+短期投资净额)÷流动负债。

现金比率一般认为在20%以上为好,对于债权人来说,现金比率总是越高越好。从表3中可以看出该公司三年的现金比率均大于0.2,说明公司的短期偿债能力较强。从相对数来看公司2012年的现金比率比上年增加了0.61,2013年比2012年提高了0.69。

表3 2011—2013年现金比率计算表

二房地产开发公司偿债能力的综合评价

(一)房地产开发公司短期偿债能力综合评价

以上对该公司的营运资本、流动比率、速动比率和现金比率等财务评价和考核进行了较为系统的分析和研究,现就有关财务指标进行综合分析。

通过表4可以看出,不管是从营运资本还是流动比率、速动比率、现金比率来看,该公司的短期偿债能力从2011年到2013年都呈上升趋势。从近几年的流动比率看,该企业的流动比率最高在2013年,已达到17.51,说明企业流动资金充沛,短期债务偿还能力较强,企业拥有足够的资金来偿还到期债务。但是该企业短期偿债能力指标比一般房地产行业平均值1.89要高很多。从公司2011年—2013年的财务数据来看,存货和预付账款是流动资产中变现能力最差的资产,其中如果存货的周转速度慢,变现能力差,存货可用来还债的可能性就小。所以说某房地产开发公司在未来仍存在着不能按期偿还短期债务的风险。该项目数额大,会直接影响流动资产的变现能力,进而影响企业的短期偿债能力。该企业2011年到2013年的现金比率与一般经验值20%相比都高出许多,说明该企业流动资金相当充裕。有了大量现金的保障,企业的短期偿债能力得到了加强,一年内到期的小额借款的偿还应该没有问题[2]。总得来说,从各短期指标来说,该企业短期偿债能力对于房地产行业来说属于较好的。

表4 2011—2013年短期偿债能力指标

(二)房地产开发公司长期偿债能力综合评价

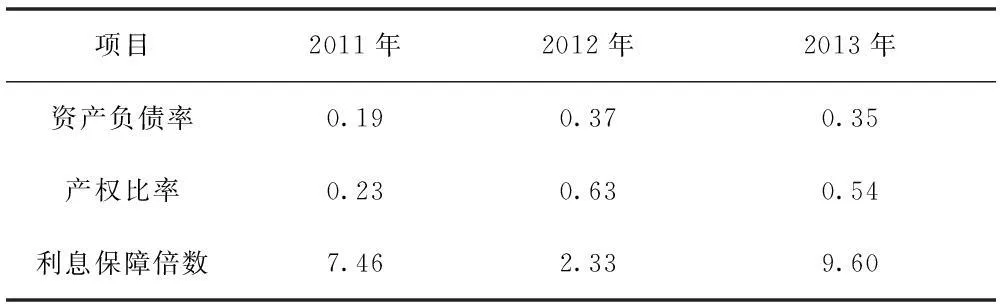

本文对该公司长期偿债能力的分析用了资产负债率、产权比率和利息保障倍数三个指标,见表5。从这三个指标与房地产行业平均值相比来看,某房地产开发有限公司的长期偿债能力比较强,尤其从资产负债率来看,该指标三年的值均低于房地产行业平均值,一般房地产行业由于巨大的资金投入使得房地产开发企业的资产负债率非常高,通常超过70%,一些地区甚至高达80%。但是某房地产开发有限公司资产负债率最高才达到35%。从一方面来说,这意味着该企业远离债务危机,风险较小,但从另一方面来说,过于低的负债比率意味着某房地产开发有限公司的资本结构存在着一定问题[3],没有合理地利用负债筹资为公司增值。

表5 2011—2013年长期偿债能力指标

三完善房地产开发公司偿债能力的对策

从对某房地产开发有限公司2011到2013年偿债能力指标的分析,可以看出公司短期偿债能力比较好,但是为了使公司未来偿债能力更好,下面提出一些建议供参考:

(一)提高资产质量

一般房地产开发企业运行时间长、大量的资金流动致使企业的存货、应收账款和预付账款在企业资产、负债中占有较大份额。而该公司流动比率远远高于同行业平均值,主要因为企业存货和预付账款占流动资产比重比较大[4]。因此,对于该公司来说要想提高企业未来短期偿债能力,应稳步提升公司自有资产质量,存货的管理平时要特别注意,最大限度防止存货过多。

(二)优化资本结构

当前各行业竞争尤为激烈,很多企业的资金链都相对紧张,尤其是房地产企业,而本公司的负债率远远低于房地产行业平均值。所以公司要从长远考虑,将企业自身的实际需要、承受能力、未来可能产生的收益,以及对自身资本结构的风险影响程度相结合,来慎重选择最适合自已、风险最小的筹款方式。

(三)努力提高自身盈利能力及经营现金流量水平

公司2011和2013年的现金比率和速动比率都大于行业平均值,从短期来看企业短期偿债能力比较强,但作为靠负债经营的房地产企业要想从根本上长远地提高偿债能力,就意味着企业流动负债未能得到合理的运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加[5]。所以公司应对自身严格要求,必须让经营活动的现金流量始终保持在一个较高的水平,为偿债提供有力的保障。

(四)制定合理的偿债计划

房地产企业主要的经营方式是负债经营,本公司虽然不管从短期偿债能力指标还是长期偿债能力指标来看,其偿债能力都比较好。但是如果不制订合理的偿债安排,导致不能按时偿还债务,可能使企业信誉受损,为了避免这些问题,事先应制定合理科学的偿债计划。

参考文献:

[1]张丽蓉.房地产开发企业偿债能力分析[J].中国乡镇企业会计,2010,(9).

[2]孟秀峰.股份有限公司偿债能力分析[J].管理观察,2011,(3).

[3]徐萍.企业偿债能力分析[J].经营与管理,2011,(2).

[4]袁桂芳,李建勇.高校偿债能力分析——基于河北高校的调查[J].大家,2010,(4).

[5]庄红梅.企业短期偿债能力分析指标研究[J].河南科技,2010,(15).

Study on the Problems and Countermeasures of Short-term

Debt Paying Ability of Real Estate Development Company

MA Xiangshan

(Panjin Vocational and Technical College, Panjin Liaoning 124000, China)

Key Words:real estate enterprise; short-term debt paying ability;operation capital

(责任编校:陈婷)