创业板上市公司融资结构影响因素实证分析

2016-01-11梁正,黄怡

创业板上市公司融资结构影响因素实证分析

梁正黄怡

(福建农林大学管理学院,福建福州350002)

摘要:选取2011年前在深交所创业板上市的154家公司为样本,进行回归分析,考察创业板上市公司融资结构的影响因素。研究结果显示:企业盈利能力与融资结构负债水平显著负相关;资产抵押担保价值、成长性与融资结构负债水平显著正相关。说明这些因素是影响创业板上市公司融资结构的重要因素。而企业规模、企业非负债税盾对创业板上市公司资产负债率的影响不显著。

关键词:创业板;融资结构;上市公司

收稿日期:2015-01-15

作者简介:梁正(1991-),女,福建莆田人,福建农林大学管理学院硕士研究生。

中图分类号:F606.6文献标识码:A

收稿日期:2014-12-10

基金项目:福建省教育厅社科A类课题(JA13446S)

收稿日期:2015-04-10

基金项目:福建省教育厅B类人文社科研究项目(JBS14120)

融资结构是企业融资活动中各个项目的构成及其比例关系。它有别于资本结构,是一种增量结构而非存量结构,融资结构应用于财务决策中,而资本结构主要是来说明决策的结果。合理的融资结构可以通过公司治理在企业委托人包括股东和债权人与代理人即内部经营管理者之间形成有效的激励约束机制,解决相关人的利益冲突,能够最大限度地提高企业的市场价值,对公司治理结构的运转效率具有决定作用。2009年10月30日,创业板在深交所的上市标志着我国资本市场建设进入新的阶段,作为主板市场以外的另一个证券市场,其主要目的是为新兴公司提供筹资途径。在创业板市场上市的公司具有自己的特征,大多从事高科技业务,具有较高成长性,但往往成立时间较短,规模较小。那么创业板上市企业的融资结构受什么影响,由什么因素来决定呢?文章旨在对创业板上市公司融资结构的影响因素进行分析,为创业板上市企业改善经营状况、做出合理的融资结构决策提供信息参考。因此,对创业板上市公司融资结构影响因素问题进行研究具有一定的现实意义。

一、创业板上市公司的融资结构及其特征

创业板于2009年10月30日在深交所上市,截至2014年1月创业板共有383家上市公司,本文选取的是截至在2010年12月31日前上市的创业板上市公司作为研究样本,根据其2010年-2012年的财务报表进行分析,经过深交所网站提供的资料,剔除不符合上市时间的公司229家,并对于有异常值的公司予以删除,筛选完最后剩余样本公司154家。文章所使用的研究数据全部来源于国泰安信息技术有限公司提供的CSMAR数据库,财务指标汇总所用的统计软件为EXCEL。

融资结构是企业资金来源项目构成及其比例关系,是一个流量指标。对于创业板上市公司融资结构的特征,现有的文献主要采用资产负债率、长短期负债比率、长短期借款比率、未分配利润率、盈余公积比率、企业债券融资与股权融资规模、内源性融资比重和外源性融资比重等指标。本研究以资本负债率、长短期负债比率、长短期借款比率、未分配利润率、盈余公积比率来说明截至在2010年12月31日前创业板上市的154家公司的融资结构特征。资产负债率的高低不仅可以反映出企业的偿债能力、权益资金的收益率,还可以体现出该企业的负债融资和股权融资的情况,另外长短期负债和借款比率也能体现融资状况的结构,进而为本次融资结构影响因素的研究提供数据参考。

资产负债率是负债总额占资产总额的百分比,表示企业融资结构中债务融资和权益融资的比例关系,长短期负债比率为长短期负债与资产总额的比例,还有长短期借款比率为长短期借款与资产总额的比例,另外未分配利润比率和盈余公积比率是盈余公积和未分配利润占总资产的比重,其都代表企业的自身积累资产。根据国泰安数据库提供的财务指标,通过EXCEL计算得出表1结果。

表1 创业板上市公司融资结构指标的描述性统计

图1资产负债率区间描述性统计图

图2 流动负债比率区间描述性统计图

从表1的统计数据的描述中可以发现样本公司的平均总资产负债率为16.26%,远远低于标准水平40%,从图1可以看到创业板上市公司从2010-2012年整体负债率分布主要集中在在0%-20%之间,负债率整体偏低,但是随着时间的推移和企业融资方式的逐步完善,资产负债率值逐步增大。从流动负债率和长期负债率的角度来分析,根据表1和图2上显示的数据,这154家创业板上市公司的流动负债率远远大于长期负债率,而且流动负债率分布在80%-100%之间的比重很大,每年度出现至少30家企业的流动负债达到100%,说明这些企业以短期负债为主,长期债务很少,并且其中有些企业的长期负债率为零。根据表1的数据,从负债的构成来看,无论是短期借款还是长期借款所占总资产的比率都比较小,样本的短期借款比率的平均值为3.19%,未达到总资产的10%。样本的长期借款比率的平均还未达到1%只有0.53%。另外,盈余公积比率和未分配利润比率的均值相加在15.37%左右,都说明我国多数是中小企业的创业板上市公司目前主要还是依靠自身积累资产,在外源性融资方面比较少。从表1、图1和图2的统计数据的描述中,都可以发现一个现象,每个指标的最大值和最小值相差巨大:总资产负债率的最小值是1.58%,最大值是78.19%;长期负债比率最小值是0.00%,最大值是42.89%;短期负债比率最小值是57.11%,最大值是100.00%;长期借款比率最小值是0.00%,最大值是16.47%;短期借款比率最小值是0.00%,最大值是35.75%;未分配利润率最小值是2.42%,最大值是11.46%;盈余公积比率最小值是0.07%,最大值是52.15%,这些说明创业板样本内企业不同行业不同公司的融资结构也存在相当大的差异。

二、融资结构影响因素分析

(一)影响因素的变量定义

由于影响融资结构微观因素中的内部因素数据容易从企业的财务指标中获得,便于做实证分析。本文参考前人研究融资结构影响因素的成果,所以本文选取了影响融资结构的五个主要变量:企业的规模、盈利能力、资产抵押担保价值、成长性以及非负债税盾进行研究分析。具体变量定义见表2。

表2 变量定义表

(二)企业规模

总资产是反映企业生产规模和抵御风险能力的统计指标。一般包括流动资产、固定资产、长期股权投资、无形资产等。本文中以总资产自然对数值表示上市公司的企业规模指标。

(三)盈利能力

本文中选取总资产报酬率来作为表示盈利能力的指标。一般情况下,总资产报酬率越高,表明企业的资产利用效益越好,整个企业盈利能力越强。

(四)资产抵押担保价值

本文中以固定资产、存货占总资产的比重作为资产抵押担保价值的替代变量。

(五)成长性

本文中使用主营业务增长率指标作为企业成长性指标的替代变量。

(六)非负债税盾

由于多数公司招股说明书中公布的累计折旧数据不全,本文借用学者鲍海静、张会玲的推算方法,用折旧摊销费用代替累计折旧,折旧摊销费用=固定资产折旧额+无形资产摊销额+长期待摊费用摊销额。[14]用折旧摊销费用占总资产的比率作为表示非负债税盾指标的替代变量。

三、融资结构影响因素的回归分析

纵观国内外研究结果,影响融资结构的因素可分为宏观因素和微观因素,宏观因素包括:资本市场的股权结构、股东结构、债券市场等从宏观上影响融资结构。从微观上看,企业融资结构影响因素又可分为内部和外部因素,外部因素包括税率、利率等,内部因素有行业因素、企业的规模、资产担保价值、盈利能力、成长性等。

(一)研究变量描述性统计

由于本文研究的对象是以中小企业为主体的创业板上市公司,而非不同国家的企业,样本企业所处的宏观环境基本相同,所以本文不考虑宏观因素对企业融资结构的影响,只考虑微观经济因素对其的影响。

表3提供了研究变量的描述性统计量。从表3可见,企业规模指标X1和非负债税盾指标X5的标准差分为0.5和1.37%,说明创业板样本上市公司之间的资产规模、资产抵押担保价值和非负债税盾差异很小。值得注意的是成长性指标X4的标准差达到了29.49%,最大值和最小值之间也存在较大差异,说明创业板样本上市公司之间的成长性水平相差巨大。另外,除代替成长性和资产负债率的两个指标外,其余指标的中位值和平均值都较接近,说明这些变量符合统计分布,分布较对称。

表3 研究变量的描述性统计量

(二)融资结构影响因素的模型建立及回归结果分析

对内部因素采用多元线性回归,因变量为资产负债率,自变量为企业规模、盈利能力、资产担保价值、成长性、非负债税盾,建立回归方程:

Y=a+b1X1+b2X2+b3X3+b4X4+b5X5+ε

其中a为常数项,bi为各自变量的系数,ε为误差项。

根据EXCEL的回归结果,绘制得出表4回归系数表。

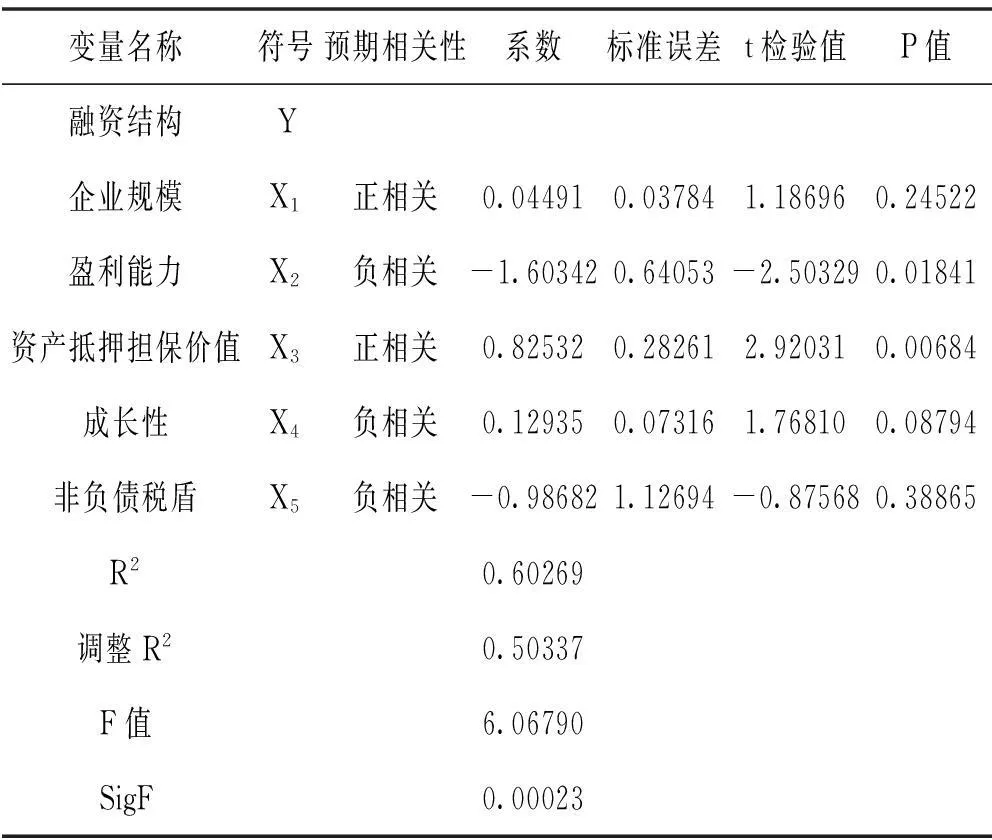

表4 创业板上市公司融资结构影响因素回归分析

由表中可以得出,该回归模型的F值为6.0679,判定系数R2值为0.50337,SigF=0.00023,这些检验值充分说明回归模型是合理的、可靠的,具有较强解释能力,总线性关系成立。

实证结果表明,反映企业规模的指标与融资结构的负债水平呈不显著正相关性。支持了前文正相关的假设,但是也体现了创业板本身的特点,一方面规模大的企业比规模小的企业更倾负债融资,更容易获得外源性融资,投资途径也更多元化避免经营单一的风险,信用度也越高,所以债权人也更愿意向其提供贷款;另一方面由于创业板上市公司大多数都是规模相当的企业,内部规模差异表现的不明显,所以实证结果体现的关系不显著。

企业的盈利能力指标与融资结构的负债水平呈负相关性,系数在5%水平上显著相关。该结果与前文的假设一致,说明也当企业盈利能力较高时,且总资产报酬率较高时,企业不愿意将较多的利益与债权人一起分享,通常会利用融资成本较低的内源性融资来进行筹资行为,从而导致企业总资产负债率相应下降。

反映企业资产抵押担保价值的指标与融资结构的负债水平呈正相关性,固定资产和存货与总资产比率变量系数在1%水平上显著相关。与前文的假设一致。这个指标可以结合企业规模指标一起来说明,上市公司规模越大,存货、固定资产越多,就越容易利用自己的资产及专利以及其他资产向金融机构进行抵押融资。

反映企业成长性指标与融资结构的负债水平呈正相关性,与前文的假设相悖。西方学者对其国家的融资结构影响因素假设理论对我国创业板上市公司融资结构影响因素并不完全适用,出现偏差。在成长性指标主营业务收入增长率变量系数在10%水平上显著相关。根据表3和表4的研究结果,说明了创业板上市公司当主营业收增长率比率比较高时,内源融资无法解决主营业务所需要的资金时,就会向外筹资,从而增加了负债水平。

反映非负债税盾的指标与融资结构的负债水平呈不显著负相关性,支持了前文的假设。本指标结合资产抵押担保价值指标可以说明,固定资产越多,可列为企业的费用来减少净利润额的固定资产的折旧就越多,进而支出的所得税越少。因此,拥有大量非负债税盾的企业要比没有这些税盾的企业更少利用债务融资。但是创业板上市公司大多数为科技型企业,企业类型相似,其内部非负债税盾差异就不大。

四、对创业板上市公司融资结构的优化建议

基于对创业板上市公司融资结构影响因素的实证研究,提出优化创业板上市公司融资结构的几点建议。

(一)要拓宽融资渠道

以上研究分析结果表明,创业板上市公司资产负债率均值只有16.26%,而流动负债比率高达93.62%,融资结构过于单一,流动负债率过高,资产负债率过低。创业板上市公司要不断完善公司的债务结构,考虑其他的债务融资渠道,比如包括内部积累、普通股、优先股、可转换债券、商业信用和不同性质的借款以及企业债券等。通过拓宽融资渠道,可以降低企业经营风险,综合利用财务杠杆,通过不同的债务之间相互配合使代理成本降低。

(二)要完善和健全企业的内部管理制度

以上研究分析结果表明,创业板上市公司主营业务收入增长率与融资结构呈正相关,即成长性水平越高,负债水平越高。从公司自身的角度出发,为了保持融资结构处在合理的阶段,就要平衡融资来源。但我国创业板中小企业上司公司发展迅速,大多处于发展初期,企业内部控制管理不够完善,大多数公司的组织结构简单,规章制度有缺陷,其领导层的管理水平不高,不仅会阻碍企业自身发展,也会严重影响整个企业的对外形象和效应,影响外源融资。所以创业板上市公司要在不断积累企业自有资产融资资金的同时,提高企业对外信誉,促进企业规模发展,提高企业自身素质的水平。

(三)要引入“债权人机制”

上述研究分析结果表明,创业板上市公司的盈利能力与资产负债率呈负相关,影响系数达-1.6。当企业盈利能力较高时,企业不愿意将较多的利益与债权人一起分享,通常会利用融资成本较低的内源性融资来进行筹资行为,从而导致企业总资产负债率相应下降。在我国,上市公司的流通股股东股权分散,对经营者的约束机制难以落到实处,不能有效参与公司管理,只能在股票价格的升降中套利而变得不关心公司的盈利和资金运用情况。如果是通过债权融资,由于债权资本成本的硬约束,由此带来的损失和破产风险往往是十分直接的,很有可能直接影响管理层对公司的控制,从根本上促进了企业的发展。企业应该提高市场性的债权债务关系,让债权人加入到企业的管理中,发挥债权人应有的治理作用。

(四)要借鉴发达国家成功经验

上述研究结果从整体可以发现,我国创业板企业所处的市场环境不稳定,如果要有一个理想的融资结构,就必须需要一个良好的融资环境。我国可以借鉴海外发达国家关于创业板建立融资模式的成功案例,结合中国市场国情,进行融资市场环境的不断完善和发展。例如英美市场的市场主导型融资模式、日德市场的银行导向型融资模式等。

参考文献:

[1]赵蓓.企业融资结构理论与中国企业融资模式选择[J].世界经济研究,2001(5).

[2]杨敏,施晶,余玉苗.融资结构影响因素的实证研究[J].财会通讯,2010(5).

[3]陈德平,陈永圣.对我国创业板公司融资结构的实证检验[J].财经论坛,2010(14).

[4]乐菲菲.创业板资本结构特征及其影响因素分析[J].山东社会科学,2011(3).

[5]牟婷.我国上市公司融资现状的成因分析[J].魅力中国,2007(2).

[6]夏秀芳,张春玲.信息技术上市公司资本结构影响因素的实证分析[J].财会月刊,2005(6).

[7]肖作平,吴世农.我国上市公司融资结构影响因素实证研究[J].证券市场导报,2002(8).

[8]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3).

[9]陆正飞,辛宇.上市公司资本结构主要因素之实证研究[J].会计研究,1998(8).