牛播坤:二手房或成中国房地产救命稻草

2015-12-30牛播坤

文│牛播坤

牛播坤:二手房或成中国房地产救命稻草

牛播坤华创证券宏观分析师

2015年中国经济运行的最大变数仍然来自房地产投资。中国或已迎来房地产新开工和销售面积增速的拐点,当然这并不意味着未来新开工面积会出现陡降。中国家庭仍在裂变进程中,城镇化红利继续释放,更大更舒适住房的需求升级依然存在,似乎一切仍在指向房地产需求端的积极变化。然而,房地产新开工拐点的到来,意味着房地产投资的中枢下滑,相关联的土地财政模式的逐步终结以及房地产领域吸纳的巨量资金向其他资产的再配置。

中国正在迎来房地产供求结构的趋势性拐点。供给端由新增开发主导向存量房主导的过渡,需求端投资性需求明显退场与改善性需求缓慢进场的交替,成为房地产市场的“新常态”。在这一结构转换的关键节点,针对新房市场调控的适用性开始明显下降。去年上半年中国多数城市限购政策松绑,但缓解的仅仅是投资需求的快速退场问题,“隔靴挠痒”下边际刺激效果已然减弱。

为促进房地产供需间的更好匹配,缓解无序急剧“去化”带来的震荡,当前房地产政策应着力加快改善性需求进场,并更多指向存量房市场。而降低二套房的首付比例及交易环节税费,正是加快改善型需求进场的重中之重。进入地产“下半场”,二手房贷新政的开启,或能促使房地产投资在今年年中出现微幅反弹,整体经济逐步筑底企稳态势亦将日趋明朗。

政策放与收:定位于增量扩容的托底政策疲态显现放松限购的边际效果在减弱

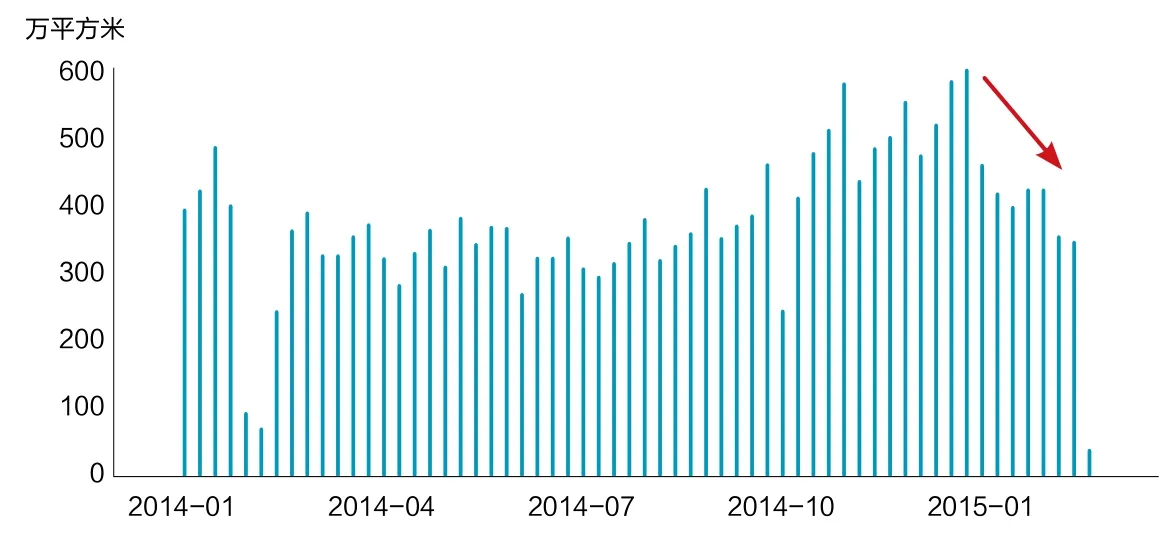

2014年下半年货币金融条件改善是房地产销量回暖最重要的短期支撑。限购限贷政策松动以及非标压缩、不良率攀升、风险偏好降低等因素推动下,银行信贷配置重新回归低风险、低收益的居民部门,两者共同推动了2014年10月以来房地产销量的企稳回暖,其中一、二线城市的表现尤为抢眼。限购松绑对楼市成交刺激甚微;信贷刺激后,从10月黄金周开始,房地产销量开启一轮向上行情,一直持续到12月的“暖冬”。 12月最后一周,30个大中城市销量高达595万平方米,创下1998年以来新高(图1和图2),主要城市房地产库存去化时间又反弹至降息前水平(图3)。限购政策松绑收效不佳已从一个侧面表明,定位于增量扩容的托底政策疲态显现。2015年影响房地产市场的短期变量仍是货币信贷条件。预计伴随着降息房地产市场边际改善的势头仍会延续,但边际效应会逐级递减。

“去库存”仍是2015年房地产市场的关键词。在建房屋超九成均未售出。以房地产销售与施工面积占比来衡量在建房地产销售情况。2012年以来,该指标平均维持在8%。目前,该指标出现季节性小幅反弹,但依旧大大低于2008年之前12%的均值,意味着当前在建房屋有超过九成均是未出售的(图4)。

在售库存压力不容小觑。截止2014年年底全国商品房待售面积已经达到6.2亿平方米,而全年商品房销售面积为12.1亿平方米。相比之下,截止2013年年底我国商品房待售面积4.9亿平方米,全年商品房销售面积为13亿平方米。

显然,当前的商品房库存压力远大于2014年年初。与此同时,城市土地购置面积仍在不断攀升,2014年新增土地购置面积1.15亿平方米,与2012年基本持平,略低于2013年的1.38亿平方米。需要关注的是,地方政府为弥补开发商地价下跌的损失,默许容积率不断上升。

据住建部数据,截止2014年10月,我国土地建筑容积率达到2.64%,较2008年提高了0.4%。这就意味着相同面积的土地,盖出的房屋比之前增加了40%。综合考虑新增土地购置面积和容积率,我们估算2014年新增房屋面积与2013年基本持平,较2012年年末高出14.8%。

经济轻与重:高库存下地产销售向投资的传导或被拉长

预计地产销售向地产投资的传导或将拉长。2014年商品房销售面积仍高达12亿平方米,但一、二线城市放量,三、四线城市低迷的分化格局日益彰显。由于房地产开发商对后市前景多持悲观预期,即使房地产销售回升,开发商的优先选项也是赶快去库,而非争相拿地。这导致2014年全年土地出让面积下滑至不到3.4万公顷,较2013年下降20%。房地产开发商行为模式的调整,导致传统的从房地产销售到房地产投资的滞后传到可能受到压制。甚至去年四季度以来房地产销量的回升,对房地产投资的拉动,可能要在今年年底才会有所显现。

图表1 30个大中城市商品房成交面积

图表2 各线城市房地产销量

图表3 各主要城市房地产库存去化时间(月)

图表4 房地产销售/施工面积

我们估计,今年房地产开发投资将由2014年年末的10.5%继续下降至7%左右。而在地方政府性债务治理背景下,此前年份屡见不鲜的基建投资与房地产投资之间的“跷跷板效应”可能会弱化。这无疑会给整体投资,进而中国经济带来较大的下行压力。

此外,2015年土地出让金收入锐减或将延续。2014年房地产销售的疲软导致全年土地出让收入大幅回落。2014年中指300城市土地出让收入同比由2013年的50%下降至-27%。2013年全国土地出让收入同比增速为45%,进入2014年后增速逐渐回落,前三季度分别为40.3%、14.5%和0.5%。以房地产销售作为开发商拿地的领先指标,可以估算2015年全国土地出让金同比将下降14.3%,这是近期市场较多讨论中国版“财政悬崖”的主要肇因。

需求进与退:房地产政策应着力加快改善性需求进场

经历一轮房地产销售的快速增长后,中国房地产存量主导的市场雏形已经显现。2002~2012年间房地产市场高歌猛进,总销售面积60多亿平米。2010~2012年每年销售面积大概10.5亿~11亿平米,而2013年销售面积达到13亿平米,可能已经触及中国房地产销售的天花板。

为促进房地产供需间的更好匹配,缓解无序急剧“去化”带来的震荡,当前房地产政策应着力加快改善性需求进场,并更多指向存量房市场。而降低二套房的首付比例及交易环节税费,正是加快改善型需求进场的重中之重。

2014年限购松动但托底力量不足,映射出中国房地产市场供需关系结构性拐点的来临。

供给端,中国房地产正逐步进入新房供给与二手房供给彼此衔接的转换阶段;需求端,中国房地产正逐步进入投资性需求明显退场与改善性需求缓慢进场的交替阶段。投资性需求大潮正在快速退却,而真实性需求的进场依旧缓慢,这一进一退之间不可避免地会导致房地产投资的回落,给短期经济增长带来负面影响。

需求进退之间,实际上已经指向了政策应在何处发力,杠杆应在何处放大。

供给端:目前房地产市场处于由新增开发主导向存量房主导的过渡阶段,政策的着力点应在于促使这种转换平稳过渡。目前一线和个别二线城市已是存量房主导的市场,大部分的需求释放来自于以旧换新。因此,通过支持二手房交易环节加快流通,才能进一步形成对新房的改善性需求;

需求端:人们对住房的需求正逐步由“房子”过渡到“家”的概念。新房、二手房、租赁、公寓等各种形态都是能够满足住房需求的不同业态,且更为强调居住属性或家的属性。因此,未来的房地产政策需要更加多元化,更有针对性,针对新房市场的调控将不再有适用性。

尽快降低二套房首付比例及交易环节税费是稳定改善性需求和回归常态化政策的应有之义。2014年的房地产政策应对更多地还是寄望于增量扩容。

但在居民资产结构调整以及房地产供给过量的大背景下,放开二套以上限购对市场的短期提振难以持续。而正在逐步主导房地产市场的存量房交易约束并未完全打开。与增量需求不同,存量改善性住房需求涉及到两次交易环节和融资环节,中间会发生首套房贷款未完全清偿的过渡状态。二套房首付7折和5年为限的交易税费,显然加大了改善性需求的交易成本,抑制了最真实有效需求的进场。因此,房地产政策应着力应对的,正是投资性需求明显退场,而真实性需求缓慢进场之际,所带来的短期冲击性落差。首当其冲地,就是进一步降低二套房的首付比例和交易环节税费。

结构起与承:新周期开启仍是未知数

中长期来看,中国房地产市场的供求平衡已发生明显变化,房地产销售和投资的“双高”表现难以延续。房地产调控政策逐步回归常态化后,迎接房地产市场的将是不同阶段的切换,而非新周期的开始。

供给端新房供给与二手房供给彼此衔接的转换,投资性需求明显退场与改善性需求缓慢进场的交替,正在成为房地产市场的“新常态”。为促进房地产供需间的更好匹配,缓解无序急剧“去化”带来的震荡,在这一结构转换的关键节点,房地产政策应着力加快改善性需求进场。而放大二套房杠杆,降低交易环节税费,正是当前加快改善型需求进场的重中之重。

进入“下半场”,二手房房贷新政的开启,或能促使房地产投资在今年年中出现微幅反弹,整体经济逐步筑底企稳态势亦将日趋明朗。