政府债务对经济增长的影响存在阀值效应吗——来自欧元区的证据

2015-12-24张启迪

张启迪

一、引 言

全球的政府债务水平在近几十年以来增长极为迅速,尤其是自2007 年次贷危机以及2009 年欧债危机之后,许多经济体都采取了大规模的财政刺激措施以应对全球经济衰退。此外,为了稳定金融市场,在危机期间政府为金融机构注入了大量的流动性,这也使得政府债务规模急剧上升。例如,日本的政府债务/GDP 比率在2007 年为183%,,到2012 年末时迅速增长至238%,;美国的政府债务/GDP 比率在2007 年仅有64.4%,,到2012 年末时已达102.7%,。与美国和日本相比,欧洲的情况更是不容乐观。次贷危机给欧洲国家的公共财政造成了极大的压力,这也为之后的欧债危机埋下了伏笔。欧元区政府的赤字率从2007 年的0.6%,快速增长到2012 年的6.6%,,政府总体债务比率也从66%,上升到88.5%,。欧洲财政的长期持续能力已经显著恶化,并且这一影响会持续很长时间。由于高额的财政赤字、高债务水平、经济增长乏力以及人口老龄化所带来的财政负担等诸多因素,许多欧元区国家在财政可持续性上面临高风险。“高债务”已经不再是像之前因为战争、经济或金融危机等原因引起的偶发现象,而逐渐成为了当前世界经济的“新常态”。

欧债危机之后,欧盟在积极对爆发债务危机的希腊、意大利、西班牙等各国展开救助的同时,也在敦促他们采取紧缩措施削减债务。通过削减债务来实现促进经济增长的主要理论依据是莱因哈特和罗格夫及相关学者提出的“阀值论”,即政府债务/GDP比率超过一定水平时政府债务对经济增长有负效应,因此必须降低债务水平使得该比率回归到阀值以内。然而,在经历了四年的紧缩之后,欧元区并未出现经济复苏的迹象,紧缩政策失败,失业率仍维持在高位。目前法国和西班牙已经停止紧缩政策,开始采用扩张性政策促进经济复苏。欧元区的政策实践再一次促使学术界和政策制定者们重新研究和思考政府债务与经济增长之间的关系。从全球范围来看,欧洲、美国、日本、中国以及其他发展中国家,均不同程度的面临债务问题。政府债务究竟是促进经济增长还是阻碍经济增长以及如何解决高债务等问题,已经成为目前国际经济学界研究的热点问题之一了。

本文的贡献主要有四点:第一,针对当前学术界对阀值效应是否存在以及是否稳健的质疑,本文以欧元区为样本通过使用多种估计方法选取更多的控制变量,尤其是对大多数文献之前并未考虑的《马斯特里赫特条约》(以下简称“《马约》”)颁布以及欧元区设立这两个重要的控制变量进行了检验,证明了“稳健”阀值的存在。第二,鉴于当前因果关系的争论大都是从理论角度说明两者之间的因果关系,而实证文献较少,本文使用近年来兴起并不断发展中的面板VAR 格兰杰因果检验法证实了两者之间存在双向因果关系。第三,指出了学术界及政策制定者们对于“阀值论”理解的一大误区,鉴于两者之间存在阀值效应及双向因果关系,单纯依靠在短期内削减债务不仅无法降低债务水平,还有可能加剧经济衰退。因此,“阀值论”的政策含义强调的是在“长期”内控制债务水平以避免超过阀值危害经济增长,并不是短期内大幅削减债务。第四,本文根据欧元区样本得到的阀值水平低于当前大多数研究得到的90%,阀值水平,这说明对于欧元区国家来说,在债务比率尚未达到90%,时,政府债务的增加可能已经开始对经济增长有负作用,因此更要制定相对保守的债务政策,控制政府债务水平,以避免危害经济增长。

二、文献回顾

欧债危机之后,为了挽救深陷债务泥潭的欧洲各国经济,经济学家针对政府债务与经济增长之间的关系展开了大量的研究,并提出了多种应对危机的解决方案。其中,尤以来自哈佛大学的经济学家罗格夫(Kenneth Rogoff)和来自马里兰大学的莱因哈特(Ms.Reinhart,以下简称“RR”)的研究成果最为显著。RR 的研究成果引起了广泛的讨论,并形成了截然不同的两大阵营。以RR 为代表的经济学家认为,政府债务对经济增长的影响存在阀值效应,当超过这一阀值水平时政府债务对经济增长有负效应,因此必须要采取紧缩措施削减债务,将政府债务/GDP 比率降低至阀值以内,以此促进经济增长。Reinhart 和Rogoff(2010,a)以44 个国家跨越200 年的面板数据为样本,研究发现当政府债务/GDP 比率低于90%,时政府债务与经济增长之间的关系并不显著;超过90%,时,经济增长率中位数每下降1%,,平均经济增长率下降将超过1%,。Reinhart和 Rogoff(2010,b)又重新论证了这一结论。当债务比率超过90%,这一阀值水平时,高负债国家的经济增长率的中位数要低于低负债国家1%,,平均数低4%,。RR 的“阀值论”也得到了之后研究的支持。Woo 和 Kumar(2010)以发达国家和新兴经济体为研究样本,证明了政府债务对经济增长的非线性的影响,并且这一阀值水平也为90%,。Checherita 和Rother(2010)也得到了相似的结论,债务阀值介于90%~100%,之间。Baum 等(2013)以欧元区12 国1990—2010 年的数据为研究样本,运用动态阀值模型得出结论认为,在短期内债务比率小于67%,时政府债务对经济增长有明显的促进作用;介于67%,和95%,之间时,对经济的影响几乎为零;超过95%,时,继续增加债务就会对经济产生负面影响,并且这一结论在动态和非动态模型下都是稳健的。刘金林(2013)以OECD 国家2000—2009 年政府债务数据为样本构建动态面板模型,也证明了政府债务与经济增长之间的非线性关系,并且认为这一阀值水平为88%,。Nickel 和Tudyka(2013)以欧洲17 国1970 年至2010 年的数据为样本,运用动态面板VAR 模型也得到了相似的结论,并进一步认为不同政府债务水平下的经济表现存在差异主要是因为财政政策乘数不同。Greiner(2013)运用内生增长模型也证明了政府债务与经济增长率之间存在非线性关系,并认为赤字越小,政府债务水平越低,经济增长率越高。

以克鲁格曼为代表的经济学家则认为,在政府债务与经济增长之间并不存在稳定的单一关系。此后又有多位经济学家发表文章反对RR 的观点。Krugman(2010)研究表明,高债务与低增长的情况仅是在战后才同时出现,并且那时低增长主要是因为战后局势的不稳定。至于政府债务与经济增长之间有多少相关关系仍存在疑问。IMF(2012)也认为,在政府债务与经济增长率之间并不存在单一的相关关系,存在许多因素来左右政府债务与经济增长的表现。而且,并不存在单一的阀值用以度量经济由好转坏的临界点。李刚等(2013)进一步认为,对经济增长贡献最大的是劳动,其次是资本,而政府债务既对经济增长没有显著影响,也不存在滞后效应。Égert(2013)复制了RR 的运算,虽然发现了政府债务与经济增长之间的非线性关系,但结果易受个体效应、数据频率和时间区间的影响,并且在政府债务/GDP 比率达到20%,~60%,时就发现了阀值效应,认为90%,并不是一个绝对的临界水平。在不同样本和不同设定的情况下,阀值和非线性关系均可发生变化。Herndon 等(2014)也对RR 论文的计算过程进行了仔细的分析,发现RR 不仅有选择性地排除了同时具备高债务和可观的经济增长的年份,而且未考虑数据的跨年份差异,此外编程计算上也存在一定的错误。如果按照正确的方法对数据重新计算,政府债务/GDP 比率大于90%,的国家平均GDP 增长率是2.2%,,而不是原结论的-0.1%,。因此RR 的论文不能够证明存在明显的债务阀值导致经济增长存在差异。

近期学术界关于政府债务与经济增长关系的研究成果仍没有一致结论。部分研究表明,政府债务对经济增长具有正效应。Eberhardt(2013)以104 个发达国家、新兴经济体和发展中国家1970—2009 年的数据为样本,使用新古典经济增长模型的研究结果表明两者之间呈现正相关关系。也有部分研究表明政府债务对经济增长具有负效应。Calderón 和Fuentes(2013)以136 个国家1970—2010 年间的数据为样本,使用系统GMM 方法,研究发现政府债务与经济增长存在负相关关系,并且进一步认为,政府债务的负面影响会随着债务水平的提升而提升,但会随着一国综合实力的增强而下降。

在政府债务与经济增长的因果关系方面,学术界也存在较大的分歧,并且大都是作为一种观点提出,理论及经验研究结果均较少。Ferreira(2009)认为,在政府债务与经济增长之间存在显著的双向因果关系,即政府债务水平不仅会影响经济增长率,经济增长率也会影响政府债务的水平。Krugman(2013)则认为,究竟是高债务导致经济增长放缓还是因为经济增长放缓导致债务水平提升,其因果关系难以确定。Kimball 和Wang(2013)运用RR 的数据通过计算过去5~10 年及未来5~10 年的政府债务/GDP比率,并将两者分别和经济增长率进行描点分析,结果发现,过去5~10 年的经济增长率与政府债务/GDP 比率呈现明显的负相关关系,而后5~10 年的经济增长率与政府债务/GDP 比率则呈现弱相关关系,因此得出结论认为是低增长率导致了高债务水平,而不是相反。

总的来说,无论是政府债务对经济增长究竟是何种影响,还是两者之间的因果关系方面,学术界都存在较大的争议。本文将针对这两个问题重点展开研究。

三、理论分析

关于政府债务与经济增长之间关系的经验研究结果较多,而理论研究结果较少。这主要是因为,对于宏观经济学家而言,如果从整体的角度构建理论模型来分析经济,债务是不重要的。因为在一个封闭的经济体当中,债务的净值为零。借方的负债总是与贷方的资产是相对应的。比较静态宏观经济模型亦或是动态模型均认为,财政政策仅能对短期的经济增长率产生影响,而从长期来看,经济增长率将回归至其最初的水平,这也给政府债务问题的理论研究带来了较大的难度。随着20 世纪80 年代“内生经济增长理论”的发展,出现了部分基于内生经济增长模型研究政府债务问题的文献。然而,关于政府债务与经济增长关系的理论研究结果仍旧偏少,对政府债务的理论研究仍然不够深入,这也是学术界至今尚未达成共识的原因之一。有鉴于此,本文试图从经典凯恩斯主义出发,将IS-LM 模型进行扩展,在扩展后的IS-LM 模型下研究政府债务与经济增长之间的关系,为政府债务问题的研究提供新的理论成果。

(一)政府债务与经济增长的理论分析

从财政政策乘数的角度来说,在政府债务水平较低时,政府举债对利率的提升幅度较低,财政政策乘数为正,此时实行扩张性的财政政策对私人部门投资的挤出效应较小,对经济的促进作用较为明显。随着政府发债量的不断增加,政府债务水平不断提升,利率水平不断提高,财政政策乘数不断减小,甚至为负。挤出效应不断增大,最终将超过政府债务所带来的正效应,对经济增长产生负面影响。下面本文将对经典凯恩斯主义的IS-LM 模型进行进一步扩展,在扩展后的IS-LM 模型下从财政政策乘数的角度来研究政府债务与经济增长之间的关系。

在不考虑税收因素的情况下,凯恩斯模型可表示为:

其次,对投资决定函数进行扩展。在经典凯恩斯主义框架下投资与利率之间的关系描述中,投资需求的利率系数主要与经济形势有关。在经济高涨时期,投资需求的利率系数很大,利率微小的变动也会对投资需求产生很大影响;而在经济萧条时期,投资需求的利率系数很小,此时私人部门对经济预期悲观,投资需求对利率的变化不敏感。而另一种同样合理的逻辑是,在其他条件不变时,对于低债务水平国家而言,由于经济面临的债务风险较低,私人部门对经济有信心,投资需求的利率系数很大,即使利率出现微小变动也会对投资需求产生很大影响;而在债务比率较高时,由于经济爆发潜在债务危机甚至经济危机的风险加大,并且由于债务水平过高,极大的限制了能够十分

其中,y 代表国民收入,c 代表消费,i 代表投资,g 代表政府支出,r 代表利率,l 代表投资需求的利率系数,m 代表实际货币余额,k 代表交易和预防性动机的收入系数,h 是货币投机需求的利率系数。接下来本文将对IS-LM 模型进行两方面的拓展,以便于从财政政策乘数的视角证明“阀值”存在。

首先,对货币需求函数进行拓展。在经济体中,不仅是居民对货币存在需求,经济体中其他部门也存在对货币的需求,如政府部门。政府发债进行融资,同样构成社会对货币的需求。因此,本文在货币需求函数中加入政府债务因素,令消费者对货币的需求和政府发债对货币的需求共同构成货币的总需求。

经扩展后的货币需求函数为:有效的刺激经济复苏的财政政策的使用空间。因此这会加剧私人部门对经济的忧虑,此时投资需求的利率系数很小,私人部门对经济预期悲观,投资需求对利率的变化不敏感。并且从以上分析也可以看出,投资需求的利率系数与债务比率呈现负相关关系,即f ′(D/Y)<0。

经扩展后的投资需求的利率系数函数为:

在对IS-LM 模型进行以上两方面的扩展后,不考虑税收因素,并假定政府支出的增加全部由发债资金支持,同时借鉴哈罗德—多玛模型的思想,引入时间因素将经典凯恩斯模型进行动态化,提出一个新的分析政府债务与经济增长的理论模型,在此本文称之为IS-LM-DG 模型,其中D 代表政府债务,G 代表经济增长率。具体模型形式如下:

将式(7)~式(11)化简,可以得到IS-LM-DG 模型下的政府支出乘数:

下面本文将对该政府支出乘数进行详细的分析。分母部分因为b<1,并且lt=f(Dt/Yt)都大于零,因此dyt/dgt的符号取决于分子。当f(Dt/Yt)>h 时,dyt/dgt<0;当f(Dt/Yt)<h 时,dyt/dgt>0。f(Dt/Yt)是否大于h 取决于债务比率Dt/Yt的大小。当Dt/Yt处于较低水平时,政府债务对于私人部门资金挤占并不明显,利率处于较低水平,可供使用的财政政策空间较大,面临的经济风险相对较小,私人部门投资意愿较强,故此时f(Dt/Yt)相对较小;并且此时由于居民更愿意持有现金,因此h 相对较大,此时f(Dt/Yt)<h,dy/dg>0。随着债务比率Dt/Yt的逐渐增大,经济面临的风险越来越大,私人部门的投资意愿会逐渐变弱,居民持有债券的意愿也会逐渐降低。当Dt/Yt处于较高水平时,经济将面临较高的债务风险,私人部门投资意愿较弱,故此时f(Dt/Yt)相对较大;并且此时由于居民更愿意持有债券,因此h 相对较小,此时f(Dt/Yt)>h,dyt/dgt<0。

综上所述,IS-LM-DG 模型表明,在政府债务水平相对较低时,政府债务对利率的提升不明显,由于私人部门投资意愿较强,并且居民的投机性需求较强,使得政府支出乘数为正,因此政府支出的增加,也就是政府债务的增加,对经济增长会有促进作用;而随着政府债务水平的不断上升超过某临界值时,由于私人部门投资意愿较弱,并且居民的投机性需求较弱,使得政府支出乘数为负,此时继续增加政府债务将不会促进经济增长,反而会阻碍经济增长。这表明,政府债务影响经济增长存在阀值效应,即当政府债务水平较低时促进经济增长,而当超过某一水平之后则会阻碍经济增长。

(二)政府债务与经济增长因果关系的理论分析

从经济学理论的角度出发,经济增长对政府债务水平也有影响。当经济增长率较高时,政府债务水平会趋于下降,一方面是因为财政收入增加,政府不再需要大量借债维持支出,甚至可以偿还部分债务,使得政府债务/GDP 比率的“分子”减小;另一方面,经济增长率的提高也会使得GDP 总量增大,使得“分母”增大。以上两个方面均会对降低债务水平有促进作用。当经济增长率较低时,政府债务水平将趋于上升。因为在经济不景气时,政府的财政收入会因为税收降低而减少。而且,由于失业的增加,政府的社会安全支出和转移支付也会增加,导致支出加大,赤字增加,进而使得债务水平上升。因此,政府债务与经济增长之间存在双向因果关系,即不仅政府债务对经济增长存在影响,反过来说,经济增长也同样会对政府债务水平产生影响。

是否存在双向因果关系对于宏观经济政策的制定也具有重要意义。尤其是在如何降低债务水平这一问题上,如果经济增长对政府债务水平也有影响,那就不能简单的通过削减债务规模来达到降低政府债务水平的目的。因为削减债务规模势必会降低经济增长率,而经济增长率的降低如果再反过来提高债务水平,那么削减债务规模可能就无法达到提高经济增长率的目的。接下来本文将运用面板数据模型和面板VAR 格兰杰因果检验方法分别对政府债务对经济增长是否存在阀值效应以及两者之间的因果关系进行检验。

四、研究设计

(一)样本的选择

鉴于1970 年以前个别国家数据缺失较多,为了保证数据的完整性,本文以欧元区16 个国家1970—2012 年的数据为样本,分析政府债务/GDP 比率与经济增长率之间的关系。这16 个国家分别是奥地利、比利时、塞浦路斯、丹麦、芬兰、法国、德国、希腊、爱尔兰、意大利、卢森堡、马耳他、荷兰、葡萄牙、西班牙和瑞典。

(二)模型的设定与变量的定义

根据前文理论分析部分所述,政府债务对经济增长存在非线性影响,即当政府债务水平相对较低时,支出乘数为正,政府债务的增加对经济增长具有促进作用;而当政府债务水平较高时,支出乘数为负,继续增加政府债务就会对经济增长产生阻碍作用。也就是说,政府债务对经济增长的影响表现为类二次函数效应,因而本文在模型形式的选择方面采用二次函数形式,以检验政府债务对经济增长的非线性影响是否存在。

构建的固定效应模型如下:

其中,μi代表国家效应,而νi代表年度效应。

在控制变量的选择方面,共选取了15 个控制变量的指标。其中:1)固定资本形成总值指标,分别选取了整体经济、中央政府部门以及私人部门三个口径的固定资本形成总值,用以体现经济中的资本存量对经济增长的影响;2)净贷款/借款量和周期性调节后的政府收入,以体现财政政策的影响;3)长期实际利率、消费者价格指数,用以体现货币政策和价格指数的影响;4)产出缺口,用以捕捉经济体中实际产出与潜在产出的差额对经济增长的影响;5)人口增长率,用以体现人口对于经济增长的影响;6)储蓄,采用政府储蓄、私人部门储蓄和总储蓄三种口径,用以衡量储蓄水平的影响;7)全要素生产率,体现生产力对于经济增长的影响;8)开放度,用以表征该模型是在开放经济条件下的宏观经济增长模型;9)汇率,用以体现汇率水平的影响;10)人均人力资本指数,用以体现人力资本对经济增长的影响。

Steinhaus(1955年)、Lloyd(1957年)、Ball&Hall(1965年)和McQueen(1967年)分别从不同的学科研究领域提出了K-means聚类算法,同时,McQueen总结了 Cox〔1〕、Fisher〔2〕、Sebestyen〔3〕等的研究成果,给出了K-means算法的执行步骤,并利用数学方法进行了理论论证。

表1 变量说明和数据来源

(三)描述性统计

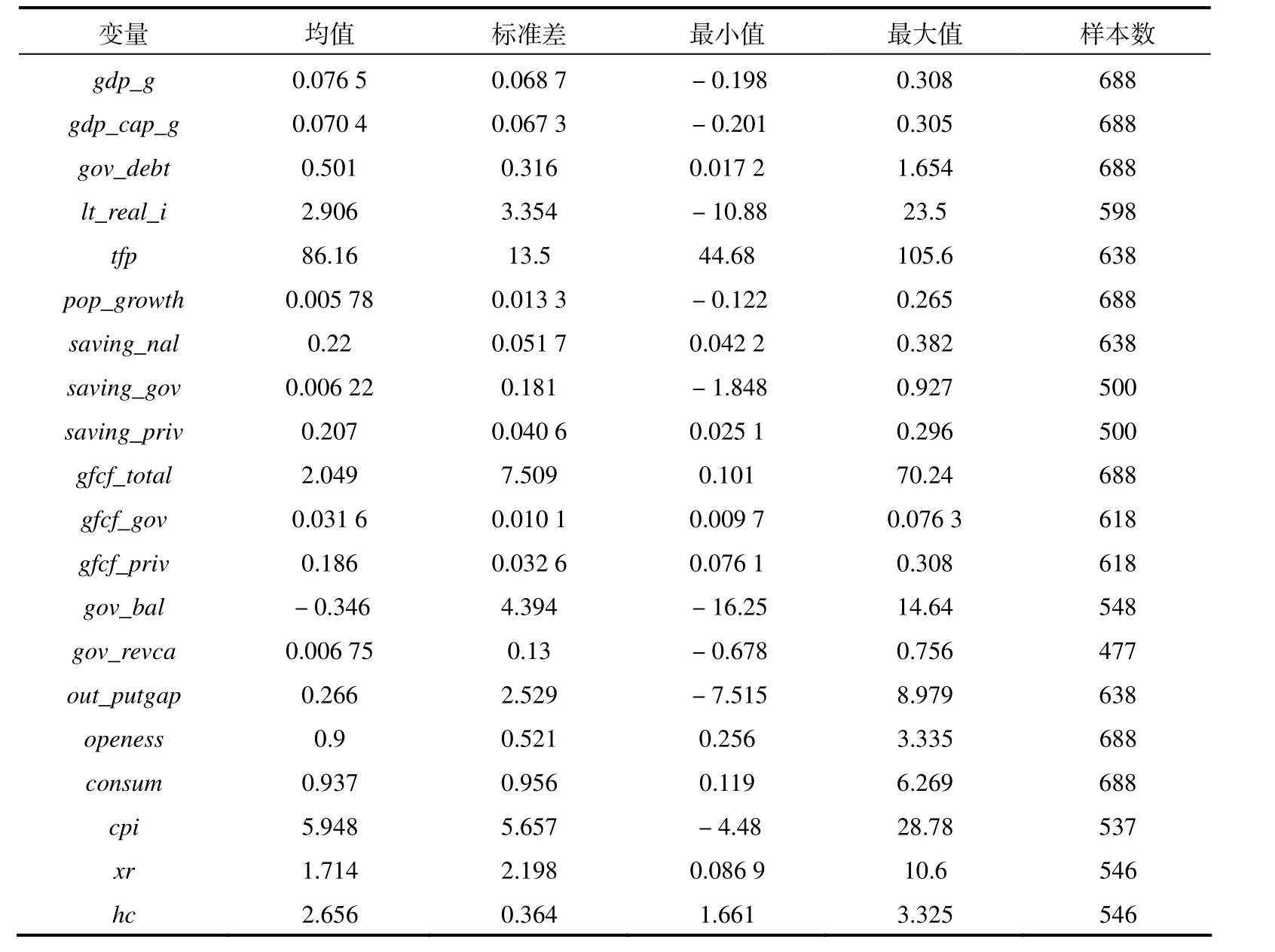

表2 是主要变量的描述性统计特征:欧元区16 国1970—2012 年的平均经济增长率达到了7.65%,,并且最小值与最大值差异很大,最低的经济增长率接近-20%,,而最高的经济增长率则超过了30%,。在政府债务水平方面,政府债务/GDP 比率的平均值为50.1%,,最高值达到了165.4%,。

表2 变量的描述性统计

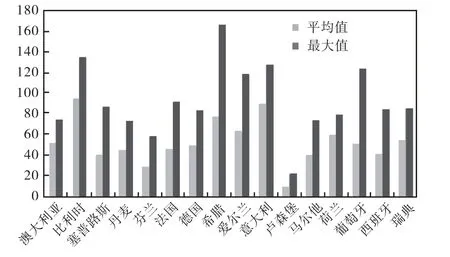

图1 1970—2012年欧元区各国政府债务水平情况

从国家的角度来看,在1970—2012 年这一时间区间,平均政府债务/GDP 比率最低的国家为芬兰,只有27.2%,,最高的国家为意大利,达到了89%,,其次是比利时87.6%,、希腊70.7%,。2012 年政府债务/GDP 比率最高的国家为希腊,达到了165%,,其余政府债务/GDP 比率超过100%,的国家分别为比利时134.1%,、葡萄牙123.6%,、意大利127%,、爱尔兰117%,。

五、实证检验

本文采用stata 12.0 对模型进行回归分析。由于影响经济增长的因素较多,因此模型设定可能存在遗漏变量的问题。为了尽可能避免因遗漏变量产生的偏差,本文一方面在数据选取上采用面板数据,另一方面,在模型处理上通过加入尽可能多的控制变量和使用工具变量的方法来尽量避免遗漏变量对最终结果准确性的影响。

(一)政府债务与经济增长之间非线性关系的检验

1. 实证面临的各种问题的处理

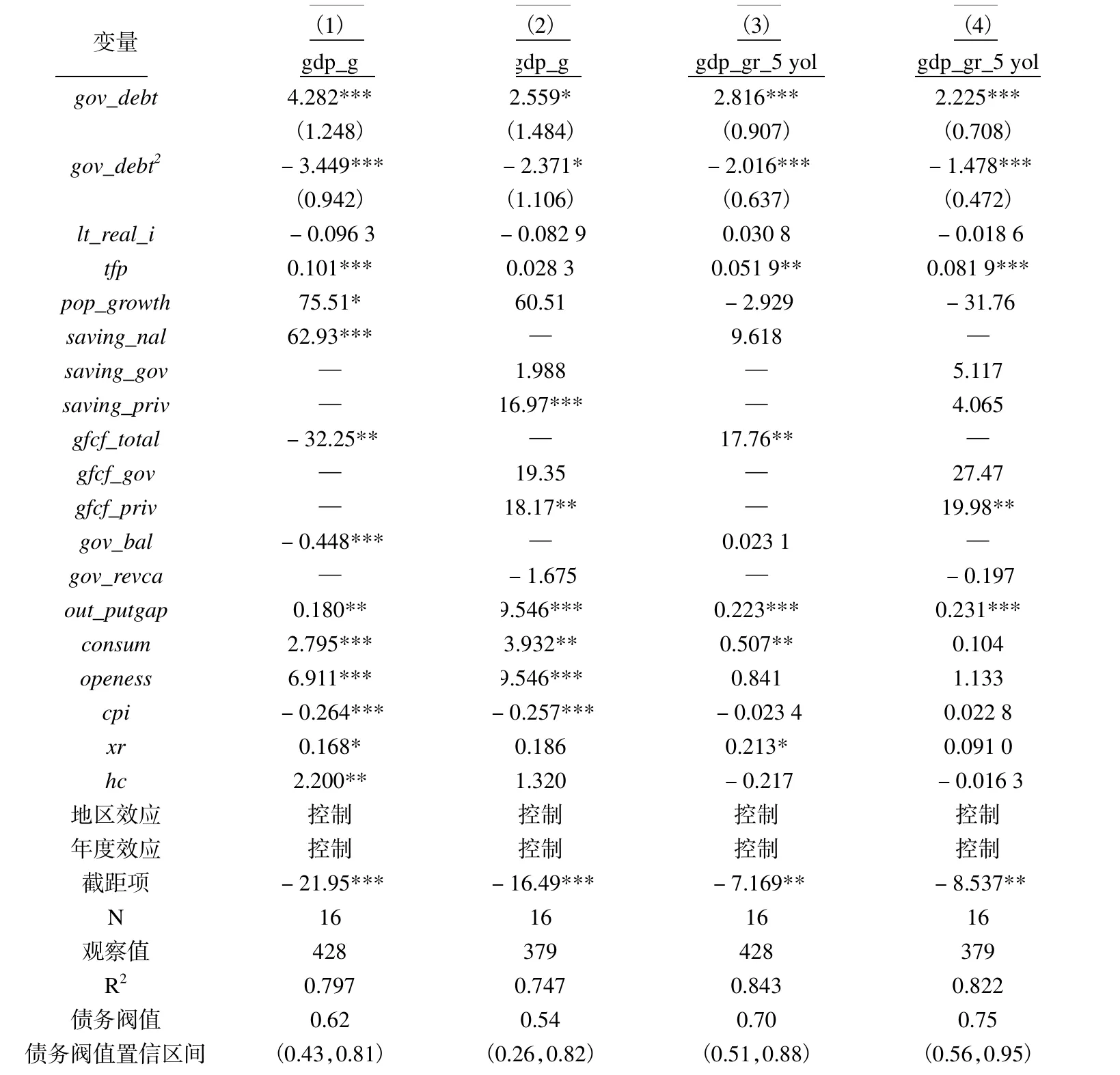

为了尽量保证回归结果的准确性,本文在实证检验方面采用了以下四种方法对实证过程进行了优化。第一,由于极端数据可能会对回归结果产生较大影响,因此本文使用winsor 命令对面板数据的极端值进行了缩尾处理,将数据上5%,和下5%,的数据用相应的分位数值进行了替代,这样可以最大限度的保存数据信息,保证回归结果的可靠性。第二,因同一个国家不同期之间的扰动项一般存在自相关,而默认的普通标准差计算方法假设扰动项为独立同分布,因此普通标准差的估计并不准确,本文采用聚类稳健标准差来进行估计。第三,一般来说,由于政府债务具有一定的内生性,本文采用工具变量法来解决这一问题。参考宏观经济研究中的一般做法,本文使用政府债务/GDP 比率的滞后一期数据作为工具变量,运用二阶段最小二乘法(2,SLS)进行回归,以验证政府债务对经济增长的非线性影响。第四,在经济增长率数据的选择方面,本文选择了人均GDP 增长率、总量GDP 增长率以及人均GDP 增长率5 年迭代数据三种数据口径。前两者是出于测试回归结果稳健性的考虑,且因为是年度数据,所以可以捕捉政府债务的短期影响,而选用5 年迭代数据则是为了捕捉政府债务对经济增长的长期影响。

在回归方式的选择方面,本文使用了LSDV 法对应该使用混合回归模型还是固定效用模型进行了验证。首先在不使用聚类稳健标准差回归的前提之下,回归结果中F检验的P 值为0 表明,固定效应模型明显优于混合回归。然而,这种回归方式由于未使用聚类稳健标准差,这一F 检验的结果并不足够可靠。通过进一步使用LSDV 法,回归结果显示,大多数个体虚拟变量均很显著,因此有足够证据显示可以拒绝“所有个体虚拟变量都为0”的原假设,即认为存在个体效应,不应使用混合回归。

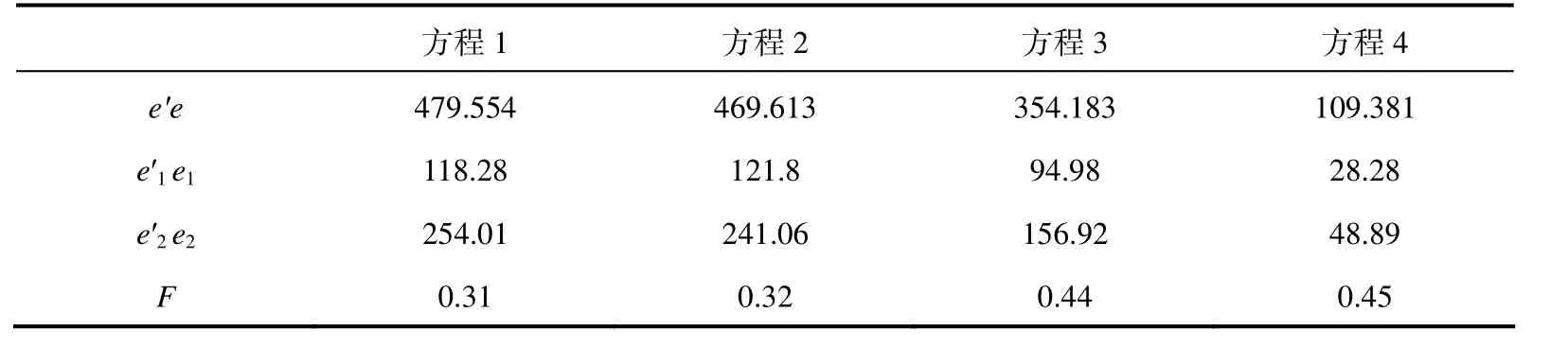

另外,考虑到1991 年《马约》的颁布以及1999 年欧元区的成立可能会对样本国家的经济结构产生影响,本文使用F 检验来检验模型的数据是否在1991 年及1999 年发生结构变动。本文首先以欧元区的成立时间1999 年为断点分别对整个样本、1999年之前及之后的子样本进行回归,获得的残差平方和分别记为e′e、e′1e1以及e′2,e2。本文的原假设H0为不存在结构变动。在得到残差平方和之后,显然e′e≥e′1,e1+e′2,e2。如果H0成立,则(e′e-e′1,e1+e′2,e2)应该比较小,但如果(e′e-e′1,e1+e′2,e2)比较大,则倾向于认为H0不成立,即存在结构变动。似然比检验原理的F 统计量为:

表3 欧元区成立前后经济结构变动的F检验结果

经计算,四个方程的F 值均小于F0.01(15,14)=3.66,因此无法拒绝原假设,证明了欧元区成立前后并未发生经济结构的变化。同理也可以证明在1991 年《马约》颁布前后欧元区国家也并未发生经济结构的变化,限于篇幅相关计算过程省略。因此,在回归模型中无需考虑经济结构变化的因素。

2. 主要回归结果

表4 列示了政府债务与经济增长之间关系的二次函数模型回归结果。从表4 中可以看出,在对国家效应和年度效应进行控制之后,在两种经济增长率口径之下,政府债务与经济增长之间都表现出了显著的二次函数关系。在不使用工具变量的情况下,阀值水平最小值为54%,,最大值为75%,。而且,在选用不同控制变量的情况下,阀值水平和阀值区间均较为稳健。R2均较高,显示模型(1)~(4)的解释力较强。

为了解决政府债务的内生性问题,同时也是为了对模型进一步进行稳健性检验,模型(5)~(7)使用工具变量法对政府债务与经济增长之间的关系进行进一步的检验。模型(5)~(7)回归结果显示,使用滞后一期政府债务/GDP 比率作为工具变量之后,回归结果也较为显著,而且在选用不同控制变量的情况下,主要解释变量以及关键控制变量的显著性水平均维持在较高水平,显示政府债务与经济增长之间存在显著并且稳健的二次函数关系。

表4 模型回归结果

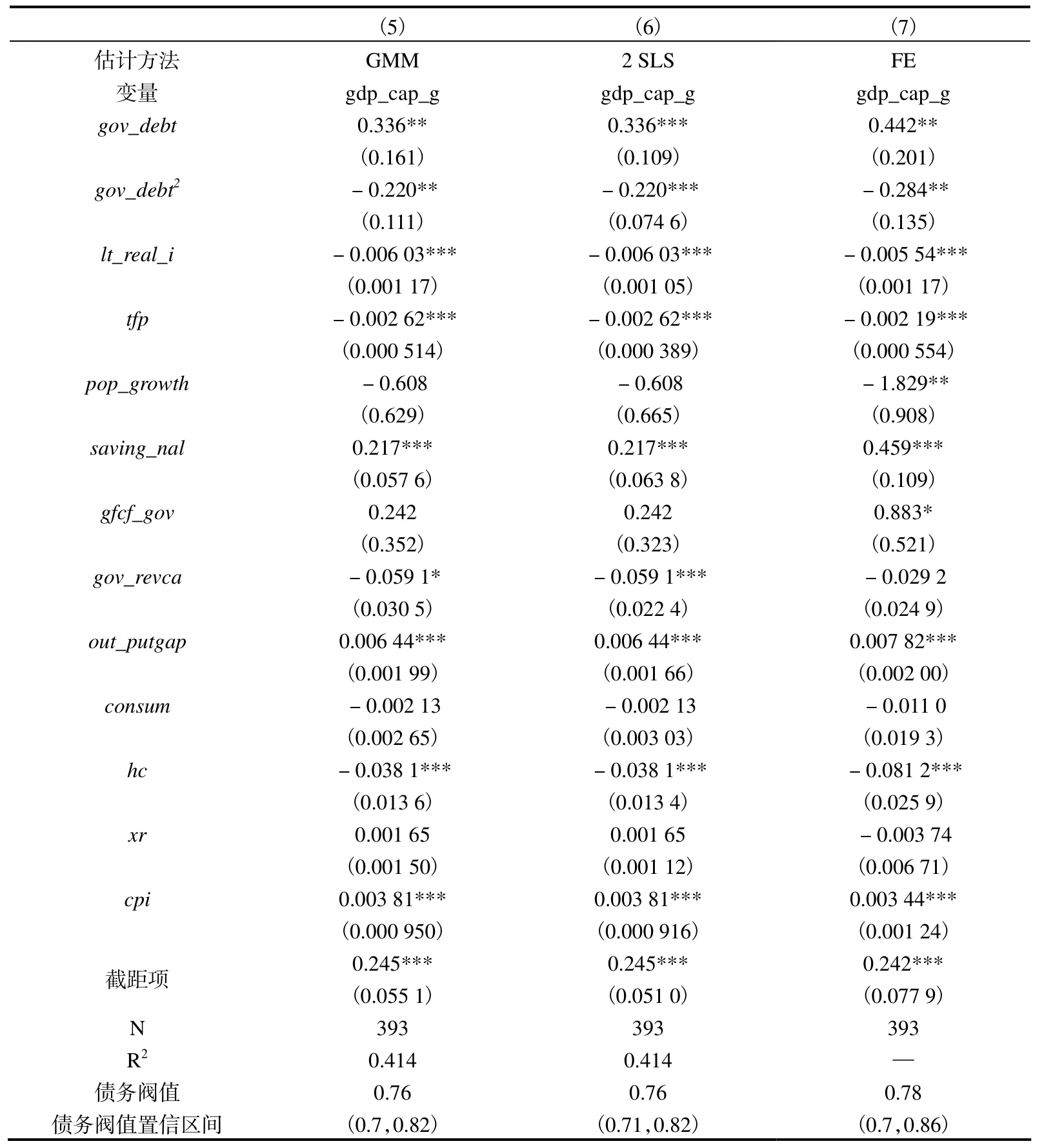

表5 的估计结果显示,在使用工具变量的情况下,模型(5)~(7)主要变量的系数也较为显著,债务阀值水平最低为76%,,最高为78%,。债务阀值和置信区间均较为稳定,显示模型结果较为稳健。

总的来说,所有模型的回归结果均表明,在样本区间内欧元区16 国的政府债务与经济增长之间存在显著的二次函数关系,并且这一阀值水平约为54%,~78%,。这意味着从平均来看,当政府债务/GDP 比率超过78%,时,政府债务将会对经济增长有负面影响。从2012 年年底欧元区各国的债务数据来看,如果以最高债务阀值水平78%,为基准,则包括法国、比利时、爱尔兰、葡萄牙、意大利、希腊、西班牙、德国;而如果以最低阀值水平54%,来衡量,则还包括塞浦路斯、澳大利亚、马耳他、荷兰。

表5 面板数据工具变量回归结果

(二)政府债务与经济增长之间因果关系检验

经济研究的核心问题之一是判断变量之间的因果关系,而格兰杰因果检验法就是一种普遍采用的检验因果关系的方法。对于严格平稳的二元时间序列过程(Xt,Yt),如果X 的过去和现在只包含Y 的将来的信息,则Xt是Yt的格兰杰原因。虽然传统的格兰杰因果检验法得到了广泛的应用,但也存在自身的局限性,其中之一就是无法处理具有时间和个体双重维度的面板数据。Venet 和Hurlin(2001)对面板数据的格兰杰因果检验进行了较为系统的研究,提出了检验的四个前提假设。随后Hurlin(2004)提出了一个面板数据格兰杰因果检验的方法。Love 和Zicchino(2006)又根据上述方法编写了基于stata 软件的PVAR 程序,用于研究金融发展和投资行为之间的关系。然而,由于面板数据的格兰杰因果检验模型较为复杂,在参数估计和假设检验方面都存在较大困难,近来并没有取得较大的进展,再加上这种方法牵涉到复杂的数学问题,还没有成熟的软件可供使用,需要编写专门的程序,运用面板数据格兰杰因果检验方法进行研究的文献相对较少。

需要指出的是,面板数据格兰杰因果检验方法与传统的基于时间序列的格兰杰因果检验方法类似,也是基于数据的时间序列特征,并且检验的是线性因果关系。但是,前文得出政府债务与经济增长之间存在非线性关系与后文基于线性假设的面板数据格兰杰因果检验方法并不矛盾。因为前文基于面板数据研究得出的非线性关系并非基于时间序列,而是基于数据自身的特征得出。也就是说,非线性关系并非指的是在数据的时间序列上存在某一个断点使得前后数据之间存在某种结构上的变化,而指的是政府债务/GDP 比率自身存在一个阀值水平,在阀值前后存在着经济机理上的变化,因此虽然前文得出了两者之间存在非线性关系,但是仍然可以使用面板数据格兰杰因果关系检验的方法,Diks 和Panchenko(2006)提出的专门针对时间序列特征的非线性格兰杰因果检验方法并不适用。

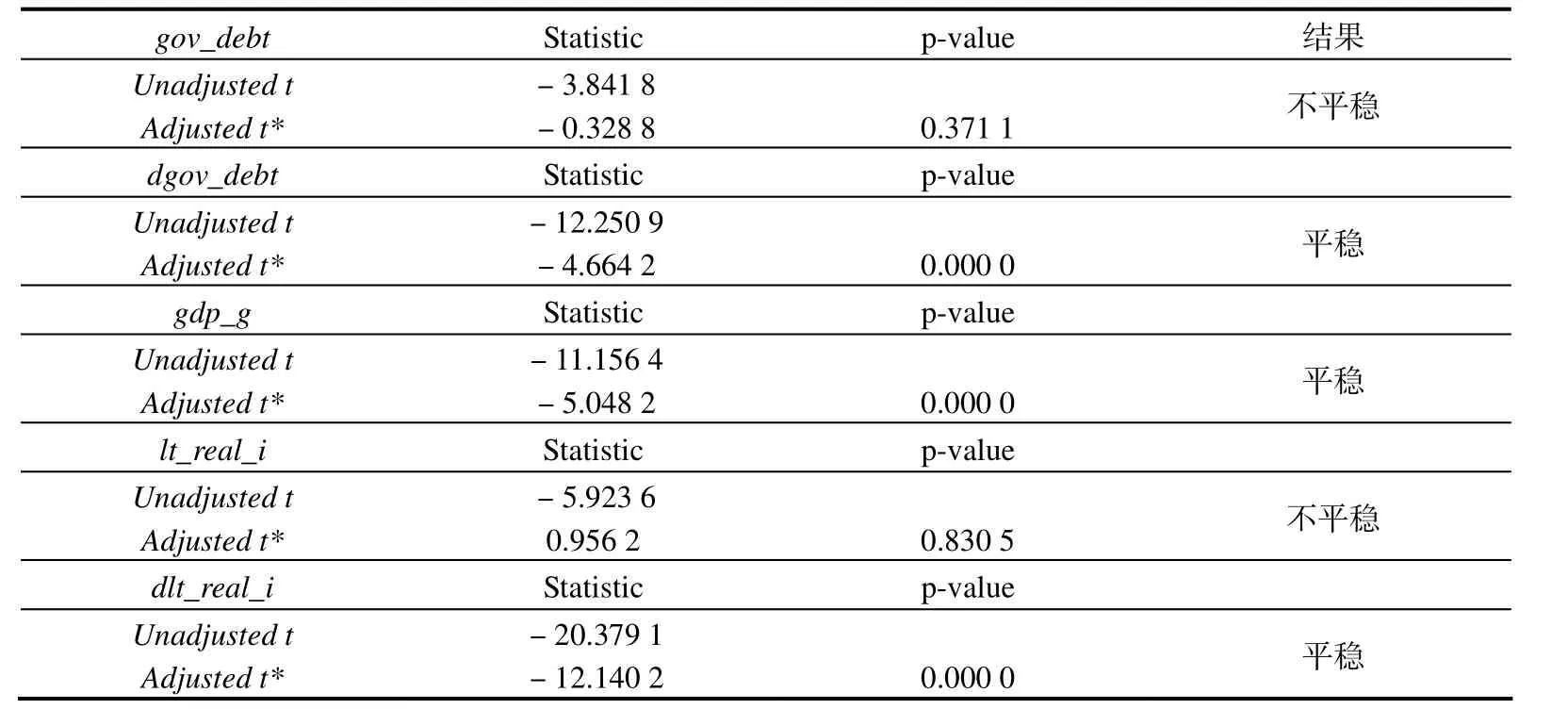

据此前多项研究结果显示,长期实际利率在政府债务与经济增长之间有重要作用(如Woo and Kumar(2010)、Schclarek(2004)等),因此本文引入长期实际利率与政府债务水平及经济增长率组成面板VAR 系统对三者之间的关系进行格兰杰因果检验。在进行格兰杰因果检验之前,必须对面板数据进行平稳性检验。本文采用Levin-Lin-Chu 方法对相关变量进行平稳性检验。经检验,政府债务的数据及长期实际利率的数据为非平稳序列,但经一阶差分后平稳;经济增长率的数据本身即为平稳序列,无需调整。变量的平稳性检验结果如表6 所示。

对变量进行平稳性检验之后,在正式估计面板VAR 模型之前,必须确定模型的滞后阶数。根据施瓦茨信息准则和赤池信息准则,本文选用滞后三阶模型:

由于本文模型中包含时间效应和个体效应,所以在估计时首先运用横截面上的均值差分去掉时间效应,继而采用Arellano 和 Bover(1995)建议的“前向均值差分法”去除固定效应,随后采用面板向量自回归模型——系统广义矩阵估计方法(系统GMM)获得系数A、B、C 的一致估计量。其具体估计结果如表7 所示。

表6 变量的单位根检验结果

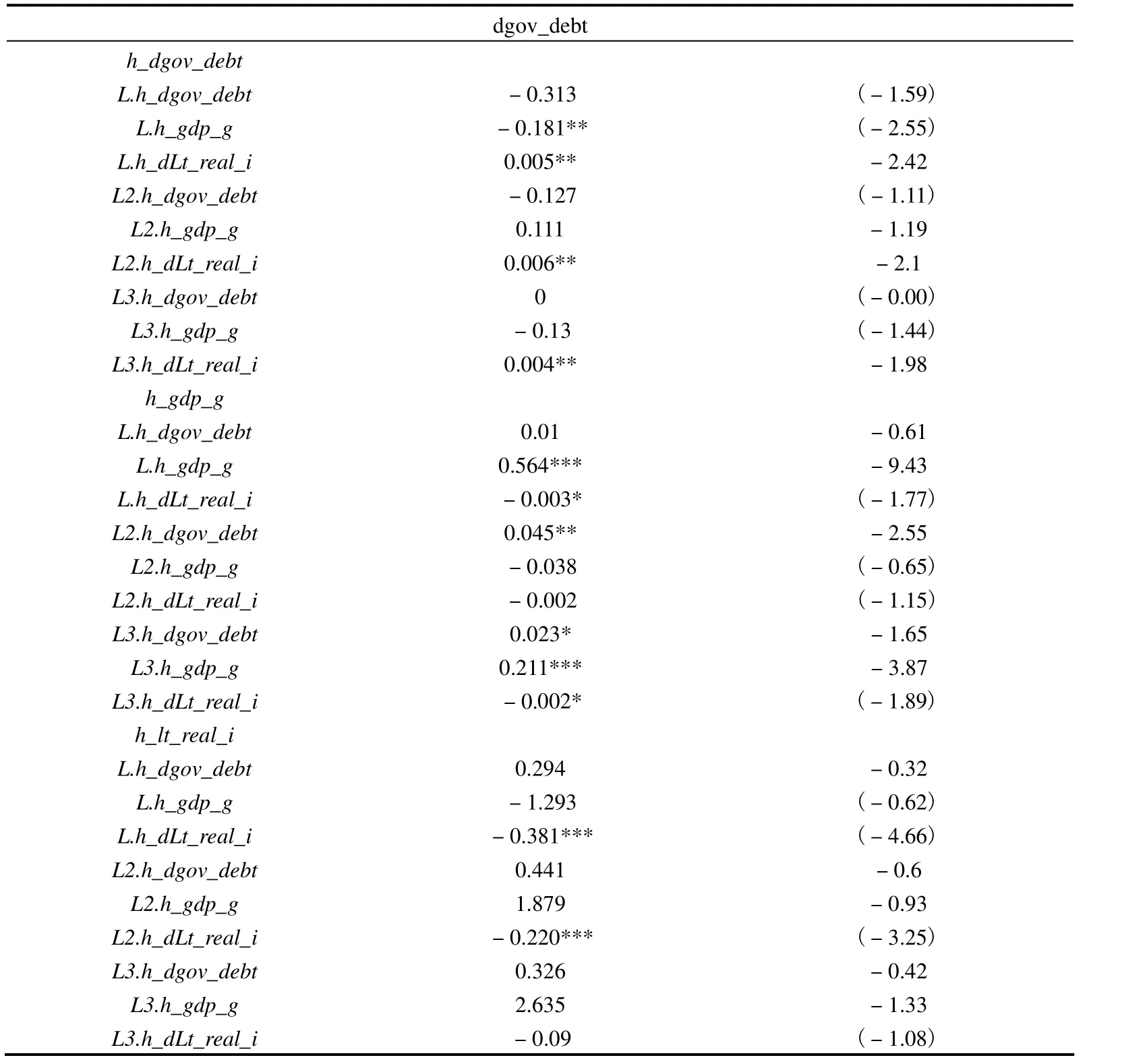

表7 估计结果显示,滞后一期经济增长率对政府债务水平增量在1%,的显著性水平上有显著的负效应,即经济增长率对于政府债务水平的降低具有显著的促进作用;而滞后二期的政府债务水平则在10%,的显著性水平上对经济增长率有显著的正效应,即政府债务水平对于经济增长率的提升也具有促进作用。并且值得注意的是,经济增长率对于政府债务水平的降低要比政府债务对于经济增长率的提升效果更为显著。以上结果表明,政府债务与经济增长之间存在双向因果关系,经济增长率的提升对于债务水平的降低有显著的作用,而政府债务对经济增长也有显著的效果。

此外,估计结果也显示,长期实际利率在政府债务与经济增长的关系中也具有重要作用。长期实际利率的滞后一、二、三期均对政府债务水平具有显著的正向促进作用,表明长期实际利率的提升会提高一国的债务水平。长期实际利率的滞后一、三期也对经济增长率有负向的阻碍作用,显示长期实际利率的提升会降低经济增长率。

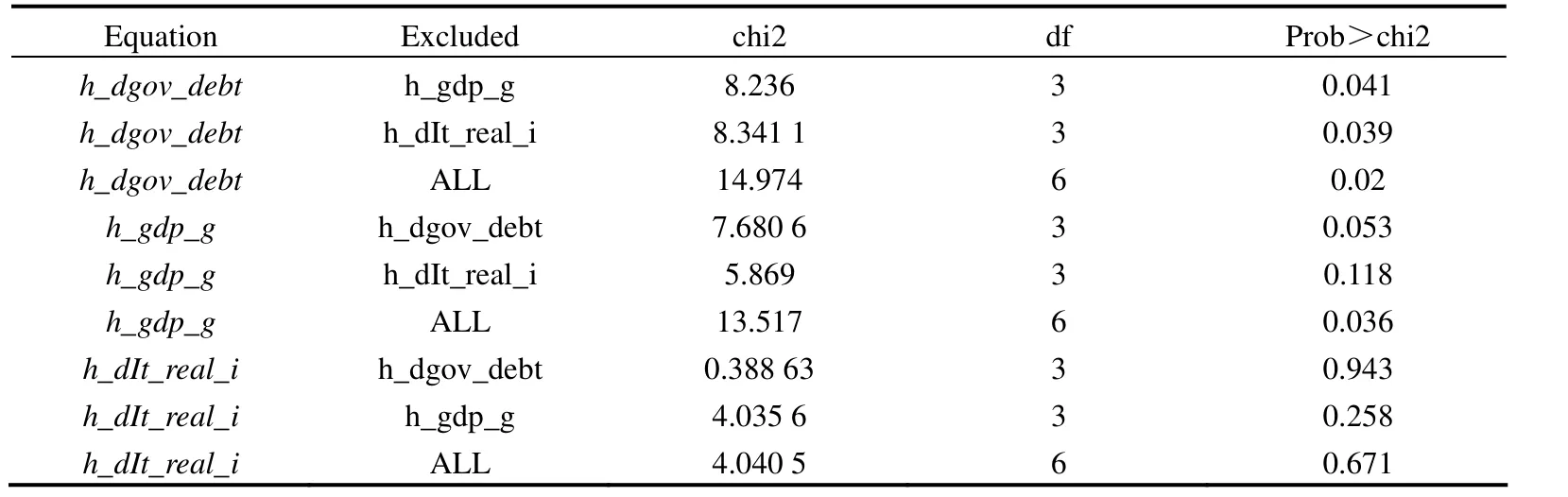

表8 中面板VAR 格兰杰因果检验综合估计结果也显示,在5%,的显著性水平上,经济增长率的滞后期对于政府债务水平的当期有显著的影响,即经济增长率是政府债务水平的格兰杰因;而政府债务水平的滞后期对于经济增长率的当期也有显著影响,说明政府债务水平是经济增长率的格兰杰因。而且,长期实际利率也是政府债务水平的格兰杰因。综上所述,以上结果支持政府债务与经济增长之间存在显著的稳定的双向因果关系。

双向因果关系的存在具有较强的政策含义,即由于政府债务与经济增长之间互为因果,不能简单的通过高税率或者减少政府支出等各种紧缩政策削减政府债务的绝对规模降低政府债务水平。因为削减债务同样会对经济增长率产生影响,如果GDP 的下降速度快于政府债务的下降速度,那么结果将有可能是,虽然政府债务的绝对规模下降了,但是政府债务水平反而提升了。这种情况极容易在政府债务水平较高且财政政

策乘数较大的国家出现。欧元区的政策实践表明,仅仅通过削减债务规模来达到促进经济增长的目的,不仅不能够促进经济增长,反而会适得其反。因此,在经济萧条时期,由于财政政策乘数较大,更应该采用扩张性的财政政策刺激经济复苏,凯恩斯主义仍然有效。虽然在短时间内政府债务的绝对水平会出现一定的上升,但是经济增长率提高的幅度会更大,反而有利于政府债务水平的降低,促进经济复苏,实现良性循环。

表7 面板VAR格兰杰因果检验结果1

表8 面板VAR格兰杰因果检验结果2

六、结论及政策建议

本文以欧元区16 国1970—2012 年的经济数据为样本研究政府债务与经济增长之间的关系,证明了政府债务对经济增长的影响存在阀值效应,并且这一阀值水平约为54%,~78%,。此外,在因果关系方面,政府债务与经济增长之间存在双向因果关系,即不仅政府债务水平对经济增长率存在影响,反过来说,经济增长率也同样会对政府债务水平产生影响。同时,长期实际利率的提升对于政府债务水平的提升以及经济增长率的下降均具有重要作用。

政策建议方面,首先,鉴于政府债务对经济增长存在阀值效应,从长期来看,必须要对政府债务规模进行严格的控制,避免因为超过阀值水平而使得政府债务对经济增长产生负面影响。其次,鉴于双向因果关系的存在,在短期内实行紧缩政策对经济的负面影响较大,单纯依靠财政紧缩无法达到降低债务水平的目的,甚至可能加剧衰退。最后,考虑到长期实际利率在政府债务与经济增长之间关系中的重要作用,必须同时配套相应的货币政策,以抵消长期实际利率水平的提升对于政府债务水平的提升以及经济增长率的下降所带来的负面影响。

本文的结论有力的解释了为什么欧元区国家按照“阀值论”的政策建议实行紧缩政策降低债务水平最终却陷入了进一步的衰退。“阀值论”本身并没有错误,而是学术界和政策制定者们错误的理解了它的政策含义,将一项“长期”的债务政策应用在了短期,导致了政策出现偏误。“阀值论”成立并不意味着在短期内要大幅削减债务,因为政府债务与经济增长之间双向因果关系的存在,在财政紧缩的同时也会伴随着GDP 的下降,反过来又会导致债务水平升高,最终可能会陷入越紧缩债务水平越高经济增长率越低的恶性循环,这也是当前欧元区发生债务危机的国家陷入的困境。因此,“阀值论”更深层的政策含义是在长期内政府要控制其债务水平在阀值水平以下,避免危害经济增长,而不是在短期大幅削减债务。本文的研究结论既较好的解释了为什么欧元区会陷入当前的经济困境,同时也为欧元区国家放弃紧缩政策并重新采用扩张性政策降低债务水平以促进经济复苏提供了新的证据。

[1] 李 刚,冯夏琛,王璐璐. 公共债务能够促进经济增长吗?[J]. 世界经济研究,2013(2):16-21.

[2] 刘金林. 基于经济增长视角的政府债务合理规模研究:来自OECD 的证据[J]. 经济问题,2013(12):25-30.

[3] Arellano M,Bover O.Another Look at the Instrumental Variables Estimation of Errorcomponents Models[J]. Journal of Econometrics,1995,68(1):29-51.

[4] Baum A:Checherita-Westphal C,Rother P. Debt and Growth:New Evidence for the Euro Area[J]. Journal of International Money and Finance,2013,32:809-21.

[5] Calderón C,Fuentes J R. Government Debt and Economic Growth[R]. Inter-American Development Bank,2013.

[6] Checherita-Westphal C,Rother P. The Impact of High Government Debt on Economic Growth and Its Channels: An Empirical Investigation for the Euro Area[J]. European Economic Review,2012,56(7):1392-405.

[7] Diks C,Panchenko V. A New Statistic and Practical Guidelines for Nonparametric Granger Causality Testing [J]. Journal of Economic Dynamic & Control,2006,30:1647-69.

[8] Eberhardt M M,Presbitero A. This Time They Are Different:Heterogeneity and Nonlinearity in the Relationship Between Debt and Growth[M]. International Monetary Fund,2013.

[9] Égert B. Public Debt,Economic Growth and Nonlinear Effects:Myth or Reality[J]. Journal of Macroeconomics,2013,43:226–38.

[10] Ferreira M C. Public Debt and Economic Growth:A Granger Causality Panel Data Approach[R].Working Papers Department of Economics,2009.

[11] Greiner A. Sustainable Public Debt and Economic Growth Under Wage Rigidity[J].Metroeconomica,2013,64(2):272-92.

[12] Herndon T,Ash M,Pollin R. Does High Public Debt Consistently Stifle Economic Growth?A Critique of Reinhart and Rogoff[J]. Cambridge Journal of Economics,2014,38(2):257-79.

[13] Hurlin C. Testing Granger Causality in Heterogeneous Panel Data Models with Fixed Coefficients[J]. Document De Recherche Leo,2004.

[14] Krugman P. Myths of Austerity[J]. The New York Times,2010,1.

[15] Love I,Zicchino L. Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J]. The Quarterly Review of Economics and Finance,2006,46(2):190-210.

[16] Nickel C,Tudyka A. Fiscal Stimulus in Times of High Debt:Reconsidering Multipliers and Twin Deficits[J]. Journal of Money Credit & Banking,2014,46(7):1313-44.

[17] Reinhart C M,Rogoff K S. From Financial Crash to Debt Crisis[R]. National Bureau of Economic Research,2010.

[18] Reinhart C M,Rogoff K S. Growth in a Time of Debt[R]. National Bureau of Economic Research,2010.

[19] Schclarek A. Debt and Economic Growth in Developing and Industrial Countries[R]. Lund University Department of Economics Working Paper,2004.

[20] Venet B,Hurlin C. Granger Causality Tests in Panel Data Models with Fixed Coefficients[R].Paris Dauphine University,2001.

[21] Woo J,Kumar M S. Public Debt and Growth[M]. International Monetary Fund,2010.

[22] World Economic Outlook:Coping with High Debt and Sluggish Growth[R]. International Monetary Fund,2012.