消费习惯、粘性价格与货币流通速度——基于NK 模型的估计

2015-12-24谢超峰

谢超峰

一、引 言

当前中国正处在转型升级的关键时期,经济下行压力较大,为此,国家通过定向调控,希望能增强实体经济实力。国务院相继出台金融支持“三农”以及经济转型升级的指导意见,其核心是盘活存量资金,用好增量资金,即提高资金运用效率或者说加快货币流通速度。国内外众多学者对各国货币流通速度的运动及其决定因素展开大量的经验和理论研究。除了国民收入、利息率之外,经济学家们还以制度变迁、金融深化等理论来解释货币流通速度问题,学者们也围绕着这些假说进行了大量的经验检验(麦金农,2006;Bordo,1981;Duca,2004)。中国货币流通速度从1978 年以来一直呈稳定下降趋势,以M2为口径的货币流通速度从1990 年的2.24 下降到2013 年的0.74①1990 年之前的数据可参见左孝顺的《货币流通速度的变化:中国的例证(1978-1997)》。。而且,中国的货币流通速度不仅低于发达国家,也低于印度等发展中国家②从余永定的《M2/GDP 的动态增长路径》中的表1 可以清楚的看到这一点。。为此,中国学者除了沿袭西方主流观点之外还针对中国经济现实特征提出了自己的观点③对于中国货币流通速度研究综述可以参见汪洋的《中国M2/ GDP 比率问题研究述评》。。一方面中国经济是由计划经济转向市场经济,各种商品实现货币化,因此货币需求增加货币流通速度下降(王曦,2001;易纲、陈昕,2001)。另一方面,中国是一个发展中的大国,产业结构处在不断的变化当中,不同部门的货币需求不同,因此部门之间的比例变化必然影响到了货币流通速度。对产业结构的度量有不同的视角,包括农业部门与非农业部门(赵留彦、王一鸣,2005),实体经济与虚拟经济以及金融部门内部结构(谢平、张怀清,2007;伍志文,2003)。除此之外,徐蔼婷和李金昌(2010)则是从GDP 的构成来说明游离于官方GDP 指标之外的交易规模对货币流通速度有着重要影响。李春吉等(2010)认为我国货币流通速度下降的一个可能原因是居民实际消费与持有的实际货币替代弹性较低。现有研究及政策更多是强调对金融系统对货币流通速度的作用,对于中国这样一个转型国家而言,完善金融市场固然重要,但是金融终究是以实体经济为服务对象的,因此有必要从实体经济自身的特点来分析货币现象。

在现实当中名义价格往往表现出来一种刚性①从物理学上讲,和弹性价格相对应的应该是刚性价格(rigid price),和刚性价格相近的一个名词是粘性价格(sticky price)反映了价格不能及时调整的一种状态。文献中两种名词都在使用,所以本文在这里也不严格区分。,例如在欧洲和美国价格的调整大约需要六个月到一年的时间(Klenow,2007)。中国总体价格持续时间的中值为2.7 个月,剔出促销因素之后,总体价格的持续时间为3.4 个月(金雪军等,2013)。另一方面,现实的总消费也会出现过度平滑之谜,经济学家们指出消费习惯是解释消费过度平滑的原因之一(A.Seckin,2000)。Naki 和Moore (1996)及Guariglia 和Rossi(2002)分别通过PSID 和BHPS 数据为习惯形成找到实证数据。在中国经济快速增长的背景下,中国居民消费也出现消费习惯的影响,就效用而言,不仅是消费带来效用,消费的增长幅度也同样带来效用(杭斌、闫新华,2013)。无论是价格刚性还是消费习惯,都和货币有着密切关系,事实上这两个特征也都可以从货币的角度进行解释。关于货币的本质,以马克思为代表的古典经济学家认识的更加深刻。马克思对商品价值形式的深刻分析,我们可以知道货币分为商品货币和符号货币,商品的价格可以表示为商品价值与货币价值之比。因为商品货币,如金,自身拥有价值,而符号货币,如纸币,本质上表示一种负债。所以在使用纸币进行商品买卖的时候,从货币的角度来看就是庞氏骗局(ponzi game)②正如哈恩(1965)所提出的那样,为什么没有内在价值的纸币在与商品交换时会有正的价值。。因为可以发现在经济出现恐慌的时候,人们会争先把手中的纸币换成商品,以免财产受到损失。商品卖者在经济稳定的时候同样为了自己的财产不受损失,只能把名义价格提高以弥补“旧债”,也就是说名义价格在这样的货币制度下必然会表现出来一种刚性,即上升容易而下降困难,换言之,这样的货币制度本身其实蕴含着价格上涨预期③对于价格刚性的原因,已经有很多种解释,例如新凯恩斯主义的菜单成本、效率工资等。。同样消费习惯也可理解为消费刚性,消费者希望消费水平只升不降。在消费者的跨期选择过程中,往期的实际消费会对现期以纸币表示的名义收入形成一种参照,消费者会综合考虑未来消费的稳定增长来决定现期消费。因此,对货币流通速度的分析不能忽略这两个典型特征。因为现实的市场经济是一个以货币为媒介的交换经济,流通手段是货币的一个基本职能,无论是价格刚性还是消费习惯都会引起货币需求的变化,进而影响货币流通速度。正是基于这样的原因本文试图利用新凯恩斯主义模型①众多模型将名义价格粘性融入了货币模型当中,如Hairault 和Portier(1993)、Yun(1996)、Ireland(1997,2000a,2001a、b)、Rotemberg 和Woodford(1997)以及Kim(2000)等等。,检验消费习惯和价格粘性对货币流通速度的影响的方向和机理。

本文所构建的模型当中包括名义粘性和实际粘性两方面。名义粘性主要体现在中间产品定价方面;实际粘性则体现在消费者的消费习惯影响。本文进行了确定性模拟,考察了这两个确定参数的变化对货币流通速度的影响。模拟结果表明,随着粘性程度的增加,当面对正向货币量冲击时,货币流通速度会减慢,而面对技术冲击时货币流通速度会短暂加快。

二、模 型

假定整个经济是由无限存活的家庭、最终产品企业以及中间产品企业构成。家庭和中间产品企业构成一个[0,1]上的一个连续统,分别用i , j∈ [0, 1]表示。代表性家庭购买最终产品用于消费,并向中间产品企业提供资本和劳动。中间产品用于最终产品的生产,在生产过程中,中间产品之间是完全替代的,因此中间产品企业是垄断竞争。

(一)家庭

假定所有家庭都是同质的,一个代表性家庭i,在t 期拥有单位的名义货币和单位的资本。在t 期代表性家庭按照 wt的实际工资率提供单位的劳动给中间产品企业,并以实际资本回报率 rt的价格向每个中间产品企业提供单位的资本。那么相应的t 时期劳动供给总量为:

资本供给总量为:

Feenstra(1986)证明CIA 模型是MIU 模型的一种特例,Croushore(1993)证明CIA模型和MIU 模型在作用上是等价的。因为在CIA 模型中,交易的时间顺序非常重要,这里为了简化分析,采用MIU 模型。因此,这里假定该代表性家庭的目标是最大化贴现的效用函数:

一个代表性家庭的预算约束为:

其中,t = 0,1 ,2,…,Pt表示t 时期的价格总水平。该预算约束可以进一步表示为:

其中πt= PtPt-1表示价格总水平变化率。

名义货币总量的运动方程为 Mt= gtMt-1,其中 gt为随机冲击,且遵循如下过程:

如果假定即期效用函数为:参照Fuhrer(2000)、Amato 和Laubach(2004)的做法,这里将消费习惯以乘法形式(multiplicative habits)引入了效用函数,即用前一期的消费水平表示消费习惯,以说明效用不仅取决于当期消费数量还取决于消费的增长幅度。如果消费水平停滞,效用会降低。其中b 为习惯形成参数,通常在0 和1 之间,它度量了消费习惯在效用函数中的重要程度。参数值越大意味着消费习惯的影响越大,当期消费带来的效用越小,当 b= 0就是标准的时间可分的效用函数①更一般的形式应该是多重消费习惯形成模型,由Abel(1990)首次提出。这里仅仅考虑了最后一期的消费的影响。。这里消费习惯仅仅取决于家庭自身消费,不取决于全社会的消费总量,此即消费习惯是内在的(internal),这时的消费习惯不会产生消费的外部性①McCallum 和Nelson(1999)、Amato 和Laubach(2004)以及Christiano、Eichenbaum 和Evans(2005)假定习惯形成是内在(internal)于家庭的,而Smets 和Wouters(2003)以及Ravn、Schmitt-Grohé 和Uribe(2006)则认为习惯形成是外在的(external)。。那么家庭问题就是在预算约束式(2)的条件下选择最大化目标函数式(1)。该问题的Bellman 方程可以表示为:

相应的一阶条件可写为:

由式(5)和式(6)可以得到实际货币需求函数为:

从中可以看到,实际货币需求函数是实际消费、预期利润率以及预期价格总水平变化率的函数。

(二)最终产品企业

最终商品生产者在t 期按照 Pt(j )的价格购买中间产品企业j 提供的 Yt(j )单位商品生产单一的最终产品,j ∈ [0,1],并且假定最终产品市场为完全竞争市场。假定最终产品企业的生产技术为CES 生产函数:

其中,α >1 为生产中要素的替代弹性。

完全竞争市场上的最终产品企业生产者选择中间投入要素数量以最大化自身利润,即:

不难得到其一阶条件为:

那么最终产品企业对中间产品的需求可以表示为:

将对第j 部门产品的需求函数代入最终产品的生产函数,可以得到最终产品的定价规则:

(三)中间产品企业

中间产品企业属于垄断竞争市场,在需求约束和技术约束条件下最大化企业利润。根据卡夫(Calvo,1983)定价规则,企业在选择价格时,并非所有企业都可以及时调整价格,而是每一期只有一部分企业(1 - ρ)可以自主选择最优价格,其余部分(ρ)企业则不能及时选择最优价格,只能根据一定的原则选择价格。ρ 就相当于价格粘性的程度,ρ 越大,表示价格粘性的程度越大,反之,价格粘性程度越小,ρ = 0则是弹性价格的极端情况。为了简单起见,本文假定不能及时调整价格的企业选择与上期相同的价格,即

假定劳动力市场和资本市场是完全竞争的,中间产品企业的生产函数为:

其中 θ ∈ (0, 1)表示资本弹性。λt表示外生技术冲击,满足,误差项服从独立同分布。能够在第t 期选择价格的中间产品企业j,在技术约束式(10)和需求约束式(8)下,选择价格以最大化能改变价格时期内的预期利润:

其中,Yt+kt( j )表示那些在t 期能够选择价格的中间产品企业的产量。该问题可以拆分成两步:成本最小化和最优定价。

由于中间产品的对称性,在t +k 期,所有中间产品企业成本最小化问题可以表示为在式(10)约束下的

其一阶条件为:

因为 rt和 wt对任意j 都相等,这就意味着任意中间产品企业的资本与劳动力数量之比都相等。由公式(12)我们可以得到中间产品企业对劳动力的需求为:

以及对资本的需求为:

那么不难得到代表性中间产品企业的总成本函数以及边际成本函数分别为:

同样,我们可以发现每一个中间产品企业的边际成本都相等。将式(15)带入目标函数可得:

由此可得出在t 期能够制定价格的中间产品企业j 的最优定价为:

综合能调整价格企业的价格方程以及不能调整价格企业的定价决策,由式(9)可得最终商品价格水平运动公式为:

(四)均衡条件

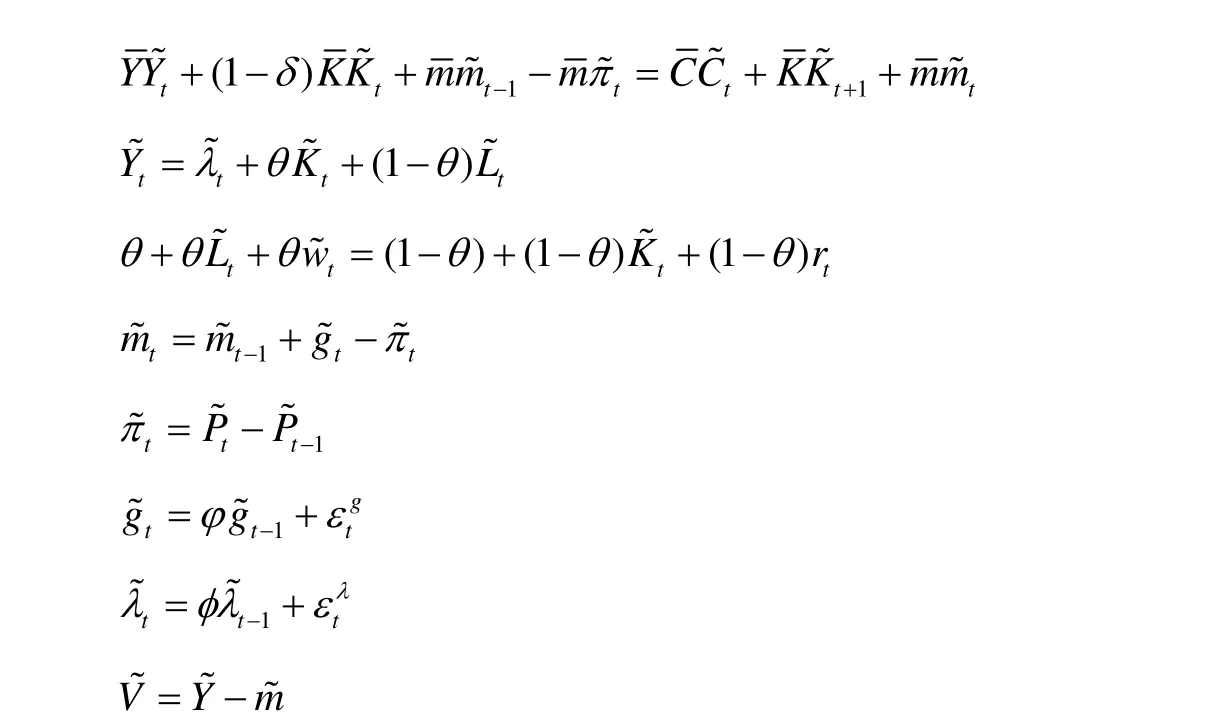

对于最终产品市场而言,最终产品既可以用于消费也可以用于资本形成,即Yt= Ct+ It。其中 It= Kt+1- (1 - δ) Kt,δ 为资本折旧率,这里假定资本形成不需要成本。要素市场均衡意味着,资本和劳动力的需求等于供给,可以将其表示为。货币市场出清的条件是 Ms= Md,在对前面问题的求解过程中没有区分需求量和供给量,本文这里使用同一个字母表示需求量和供给量,这样不用再引入需求等于供给这样的方程。劳动力市场均衡条件可以表示为:

资本市场的均衡为:

所有家庭都是中间产品企业的资本所有者,因此可以获得中间产品的超额利润,那么t 期总的超额利润总和为:

因为最终产品企业是完全竞争的,将获得零利润。因此可以得到总的超额利润为:

中间产品企业的定价方程,已经得出即为:

成本最小化的一阶条件为:

加总的生产函数为:

第t 期最终产品定价规则为:

实际货币增长满足:

货币增长和技术的随机过程满足:

三、模型求解

(一)稳态

根据公式(18)可知,在稳态时有下列等式成立:

化简之后即为:

由于最终产品既可以用于消费也可以用于投资形成资本,因此根据预算约束可知,在稳态时,而稳态时的资本存量①因为稳态时有,所以根据公式(8),稳态时有成立。:其中,所以:

同样可以求得均衡时超额利润:

同理根据公式(5)可知,稳态时实际货币需求为:

由于MV = PY,所以:

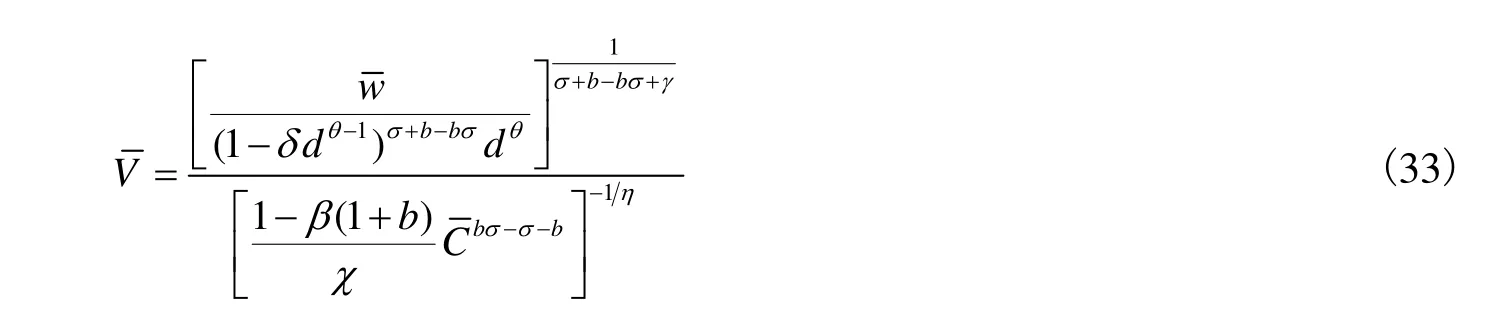

根据前面所得稳态时各个变量的表达式可知,相应的稳态时的货币流通速度为:

从中不难发现,影响稳态时货币流通速度的因素可以归结为四大类:(1)由参数σ、η、γ、β 和b 所代表的偏好、制度、习惯等;(2)由所表示的资本收入和劳动收入的分配结构;(3)由θ 所表示的各个产业之间的关系;(4)由α 1- α所表示的价格加成,可以视为一般利润率。此时价格粘性并不影响货币流通速度,上述这些因素又恰好是影响商品货币体系下的货币流通速度。这说明符号货币体系下的货币流通速度本质上是由商品货币体系下的货币流通速度来决定的,但是符号货币体系下的一些特殊因素仍然要进一步分析。

(二)对数线性化

因为中间产品企业定价的方程中含有无穷级数,本文使用准差分法(quasi difference)来简化产品定价方程。使用Uhlig(1999)的方法,定义,表示各个变量与各自均衡值之间的对数偏离。经过对数线性化之后,由公式(18)所表示的中间产品企业定价规则可以简化成:

应用对数线性化同样可以得到最终产品价格的变化公式:

在方程两边同时引入滞后算子 (1 - βρ L-1),其中L 表示一阶滞后算子,经过代数运算之后就可以得到:

其他方程对数线性化的结果罗列如下:

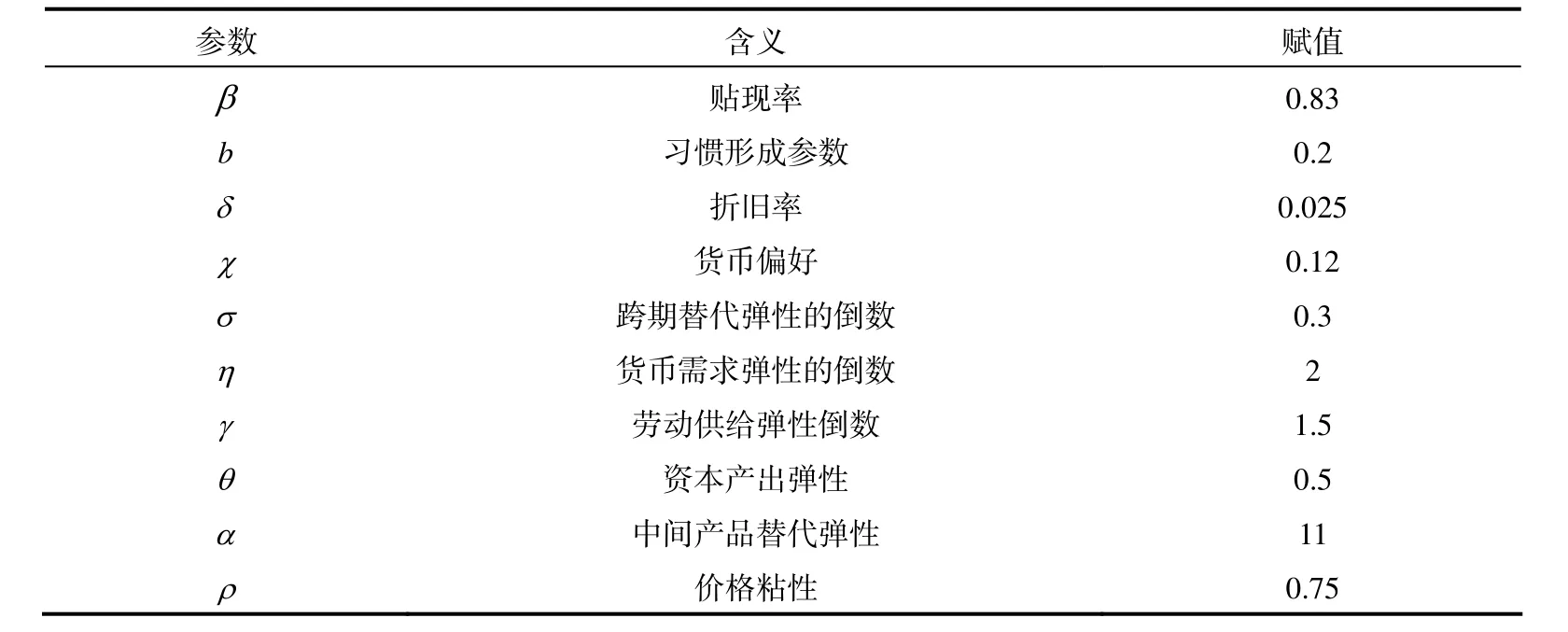

(三)校准

模型参数的确定可以通过校准或者估计的方法,常用的估计方法有GMM、Bayes估计等。尽管估计的方法被视为更客观,但是由于国内使用DSGE 进行宏观经济分析的文献已有相当多的数量,一些参数的估计也达成了共识,这为本文所涉及的主要参数确定了大致的估计范围,因此本文使用较为传统的经验校准的方式来确定参数。

1. 消费习惯参数。关于消费习惯的参数b 的经验研究很少,所得结果差异较大。根据Caroll、Overland 和Weil(2000)的研究,消费习惯参数应该在0.1~0.75 取值。杭斌(2010)利用中国城镇住户调查数据估计消费习惯形成参数平均值为0.265;吕朝凤和黄海波(2011)校准的结果为0.55;郭新强等人(2013)使用广义矩估计,以滞后名义利息率、工资收入和消费增长率为工具变量得到的习惯偏好因子为0.58;而孙宁华和周扬(2,013)将习惯形成参数设定为0.1;饶晓辉和刘方(2014)通过贝叶斯估计消费习惯参数设定为0.697,7。根据这些研究,本文参考杭斌(2010)的研究结果,将消费习惯形成参数设定为0.2,同时在后文考察当参数从0~0.3 变化时,消费习惯对货币流通速度的影响。

2. 主观贴现率。国内文献普遍将其设定为0.97~0.99,但是当存在消费习惯的时候,对未来的贴现就会比较低。同时考虑到稳态时资本的季度实际利息率为1.5%,,根据公式(27)所以这里将主观贴现率设定为0.83。

3. 消费替代弹性。对于消费替代弹性的经验研究较少,可能是因为缺少充分的数据测定该值,因而各个研究者所设定的数值差别也较大。例如黄赜琳(2005)认为跨期替代弹性应该接近1,通过模拟认为这一参数介于0.7~1 比较合适,因此设定为0.7。薛鹤翔(2010)则将其设定为1,马勇(2013)参照梅冬州和龚六堂的设定,将其设定为2,吕朝凤和黄梅波(2011)通过模拟也认为取值在0.7~1 之间是比较合理的,他们将其设定为0.87。但是李春吉(2010)等通过比较分析将其设定为0.16,认为这意味着中国家庭内消费水平低,持有的货币余额多,消费对货币的替代弹性小。本文经过模拟发现,设定在0.1~0.4 比较合适,所以本文这里就设定为0.3。

4. 货币需求弹性。王君斌和王文甫(2010)将其设定为1,意味着效用函数对货币量取对数形式,黄炎龙和陈伟忠(2013)则将其设定为3。本文折中处理,设定该值为2。

5. 货币偏好。该参数值表示对实际货币余额的重视程度,王君斌(2010)经过实验将其设定为0.12,并且通过稳健性检验发现模型对该参数不敏感。本文也将其设定为0.12。

6. 劳动力弹性系数。大部分文献对劳动力弹性的确定范围在(0.2,6)之间,而且多数文献模拟发现该值比较稳健。本文经过检验同样发现冲击响应对该值是稳健的。Ireland(2003)等人根据美国的数据,设定闲暇的弹性 γ=1.5 ,本文也将该值设定为1.5。

7. 资本折旧率。国外资本年度折旧率一般为0.1,国内的研究学者认为中国的资本年度折旧率一般应高于国外的,故吕朝凤和黄梅波(2011)设定为0.11,折算成季度值差别不大。因此本文也就将其设定为0.1。

8. 资本产出弹性。对该参数值的估计涉及到资本存量的估计,国内对资本存量的估计多以张军(2003)、单豪杰(2008)等人的研究为基础,所以大部分文献对资本产出弹性的估计都是在0.4~0.6 之间,比如杜清源和龚六堂(2005)的估计为0.42,黄颐琳(2,005)的估计为0.503,吕朝凤和黄梅波(2,011)的估计为0.523。多数学者就采用了一种折中的方式,如郭新强(2013)、马勇(2013)和武晓利(2014)均将其取值为0.5,本文也采用这种方式,将其设定为0.5。

9. 中间产品替代弹性。王君斌和王文甫(2010)将其设定为6;郭新强等人(2013)根据Zhang(2009)对中国宏观季度数据的GMM 估计将其设定为4.61;黄炎龙和陈伟忠(2013)基于贾俊雪和郭庆旺的研究,将其设定为6,这意味着产品市场上价格加成约占20%,。本文这里也将其设定为6。

10. 价格粘性。可能是由于缺少相关的微观数据,关于企业调整价格的概率的经验研究相对较少,国外一般都遵循Taylor(1,999)的设置,将表示价格粘性的参数ρ 设置为0.75。国内研究设置各不相同,王君斌和王文甫(2010)将价格粘性设定为0.5,王祥和苏 梽芳(2014)将其设定为0.6,杨慎可(2014)设定为0.85。本文首先将其设定为0.75,因为这一数值是国内外文献中广泛采用的。后文将比较价格粘性从0.1~0.75 变化时,对货币流通的影响。将各个参数的值汇总如表1。

本文动态参数主要包括货币冲击和技术冲击的一阶自回归参数以及随机冲击的标准差,即(φ,σg)和(φ,σλ)。使用2000 年1 季度到2014 年3 季度的M2口径的货币增长率估算出①相关数据源自中国人民银行网站。,φ = 0.7 7,σg= 0.0 2。对于技术冲击的回归,国内研究所得结果比较相近,黄赜琳(2005)估计的结果为0.727 和标准差为0.024,6,李浩、胡永刚和马知遥(2007)估计为0.644 和0.027,3,吕朝凤和黄梅波(2011)为0.572 和0.024,2。本文就选取 φ= 0.64,σλ= 0.0 2。根据各个参数,可以计算出各个变量稳态时的值,见表2。

表1 各参数含义及赋值

表2 内生变量的稳态值

(四)动态效应

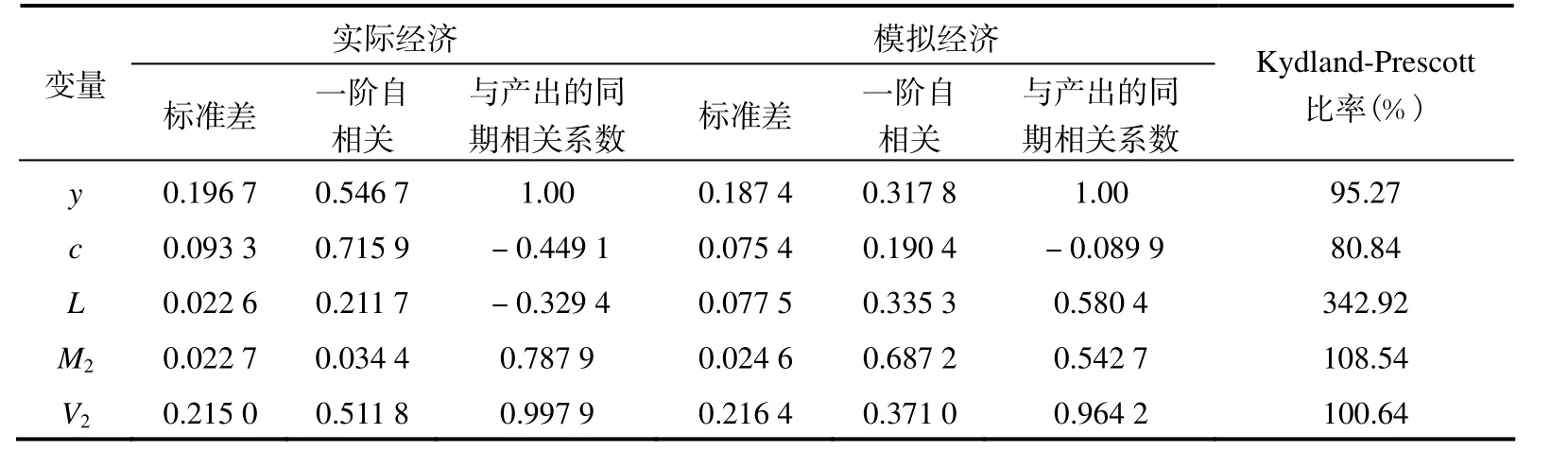

根据所建模型以及校准的参数,可以求解模型的数值解,并将模型所得到模拟结果与实际变量进行比较,以检验模型是否能较好的拟合现实经济。本文选取1978 年—2013 年的国内生产总值、国民收入核算中的居民消费、从业人员数以及M2和V2,经过对数差分HP 滤波消除变量趋势之后,估计相关统计量。具体结果见表3。

表3 模型所模拟经济的周期特征

其中,Kydland-Prescott 是模型所模拟的经济变量的标准差与实际经济变量的标准差的比,表明模型对现实经济的拟合程度。由于现实数据的可得性,这里只比较了产出、消费、劳动、M2以及V2。所计算的K-P 比率分别为:95.27%,、80.84%,、342.92%、108.54%,、100.64%,。从以上比率可以看出,对产出以及消费和货币量以及货币流通速度拟合较好,对劳动力人数拟合的较差,模型所反映的劳动力波动性更强。总体来说,该模型比较适合用来分析我国经济波动的特征。

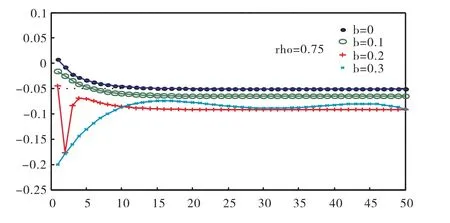

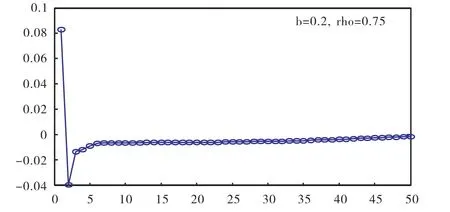

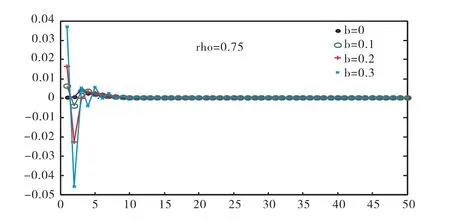

为了考察居民消费习惯和价格粘性如何影响货币流通速度,本文分别令参数b= [0, 0.1,0.2,0.3],ρ = [0. 1,0.3,0.5,0.65,0.75],然后比较当受到货币冲击和技术冲击时两种情况下不同参数组合下货币流通速度的变化。首先考察,当价格粘性保持不变且等于0.75 时,消费习惯从0 到0.3 变化时,货币流通速度的变化情况。图1 表示了当价格粘性不变时,在不同消费习惯参数下货币流通速度的变化。

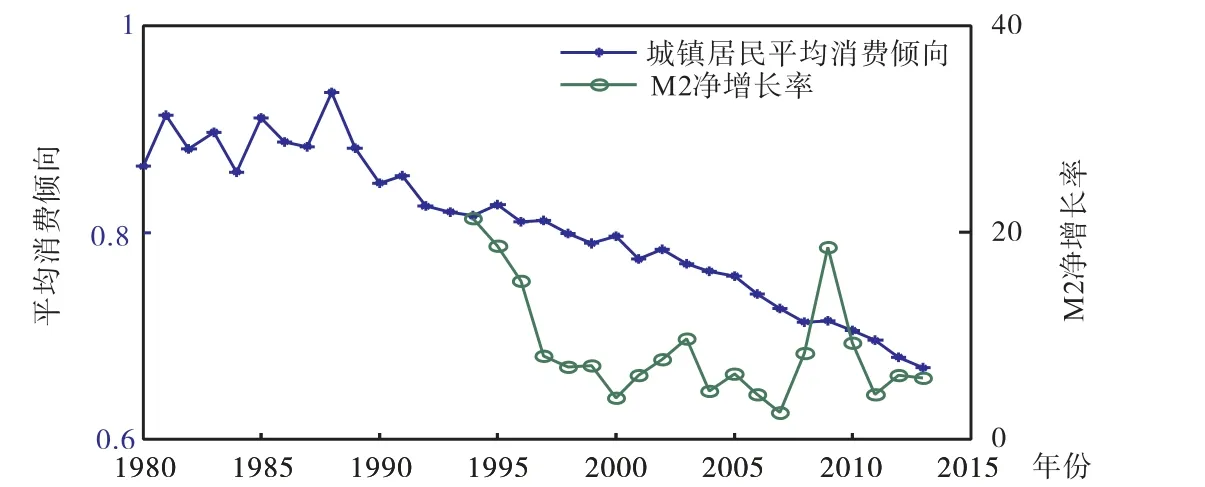

从图1 可以看出当没有消费习惯影响时,当货币量存在一个正向冲击时,货币流通速度变化率为正,即此时货币流通速度会加快,但是很快会减慢,在10 期之后,就以一个稳定的速率递减。但是,当存在消费习惯影响时,货币流通速度变化率为负即货币流通速度是逐渐递减的,而且消费习惯影响越大,货币流通速度下降也越快。在15 期之后,就以一个不变的速度下降。这说明当存在消费习惯的影响时,货币量的增加会严重减慢货币流通速度。更加直观的如图2 所示,中国平均消费倾向从上世纪90 年代以来一直呈稳定下降趋势,而与此同时中国的货币净增长率始终为正①以《中国统计年鉴》中的城镇居民人均现金消费支出与城镇人均可支配收入之比来表示平均消费倾向,用M2 的增长率减去GDP 的增长率表示M2 的净增长率。。当消费具有刚性的时候,理性的消费者为了保证未来消费的提高,势必会降低当前的边际消费倾向,所以更多的货币没有带来更多的消费,货币以各种形式沉淀下来,因此货币流通速度并没有加快。

图1 货币流通速度对货币量冲击响应

图2 中国城镇居民平均消费倾向和M2净增长率

另外,人们行为趋于保守,过去消费会对现期消费产生重要影响,此时增加货币量并不能加快货币流通,因而对实际产出的影响也是非常有限的。从图3 可以看出,实际产出变化率对货币量的冲击在第2 期就变为负值了。

图3 实际产出对货币量的冲击响应

这印证了凯恩斯主义的观点,在经济萧条时期,货币政策的作用是非常有限的。因为此时人们的消费更加谨慎,受过去消费的影响更大,因而货币流通速度减慢,扩张性货币政策难以改变人们的这种行为,此时即使大量注入流动性也未必会引起名义GDP的增加。在2008 年金融危机之后,美国持续量化宽松(QE)的货币政策就是例证。

图4 表示了当价格粘性不变时,不同消费习惯对一个正向技术冲击的反应。可以看出,当发生正向技术冲击时,会加快货币流通速度,但是在5 期之后就会回到正常水平。当面对技术冲击时,即使消费习惯增强,货币流通速度也会加快。一个有趣的现象是消费习惯越大,对技术冲击的反应越强烈。一个可能的解释是技术冲击是一种供给冲击,能给经济带来利好,所以会加快货币流通。但是相对于货币量的冲击,技术冲击对货币流通速度的影响并不具有持续性。

图4 货币流通速度对技术冲击响应

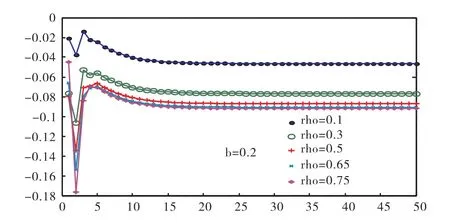

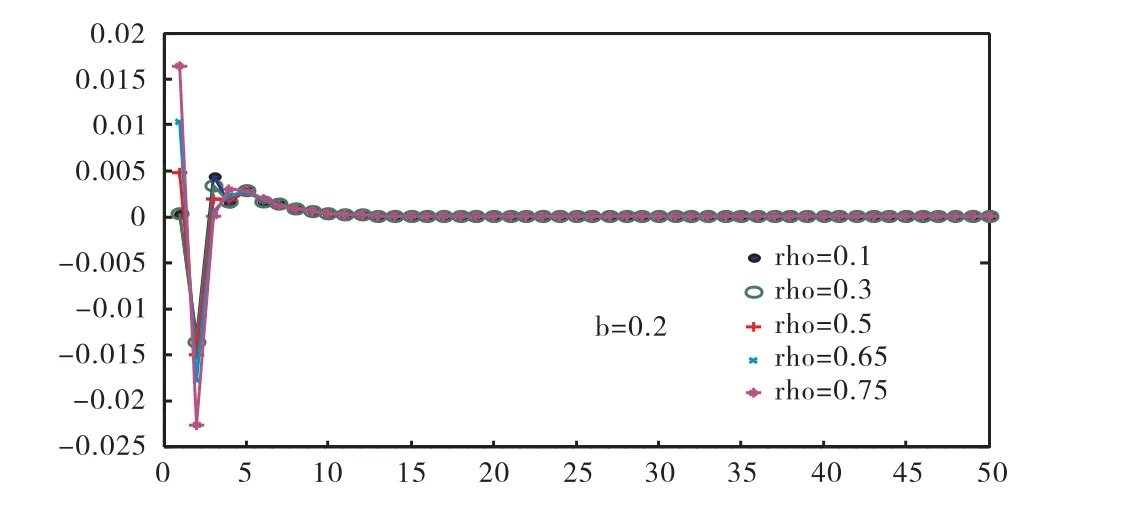

其次,考察当消费习惯保持0.2 不变而价格粘性从0.1~0.75 变化时货币流通速度在受到货币量冲击和技术冲击时的反应。图5 表示了当消费习惯不变时,随着价格粘性的变化,面临货币量冲击时货币流通速度的变化。可以看出,当存在价格粘性时,货币量的正向冲击会减慢货币流通速度。而且随着粘性程度的增强,即越来越多的企业不能随时调整价格,货币流通速度会越来越慢,在15 期之后就会以一个稳定的速率下降。彭方平、连玉君等(2013)根据微观企业数据,认为我国中小企业规模数量多,货币需求表现出规模不经济,这可能是造成我国高货币化的原因之一。尽管大企业相对于中小企业而言,有更好的财务管理制度、企业信誉,因而货币使用效率更高。但是我们还应该意识到,企业规模扩大的同时也会使价格具有更高的粘性,这可能会降低全社会的货币使用效率。所以在分析企业规模与货币流通速度问题上不仅要注意货币使用的规模效应还要注意价格效应。由于在本模型中,企业的生产函数都是规模报酬不变的,因此难以刻画企业规模、价格粘性与货币流通速度之间的关系。

图5 货币流通速度对货币量冲击响应

图6 货币流通速度对技术冲击响应

图6 表示了当消费习惯不变时,随着价格粘性的变化,面临技术冲击时货币流通速度的变化。与面对货币数量冲击不同,当面临一个正向技术冲击时,粘性越大货币流通速度变化越大。同样在10 期之后,货币冲击的影响就消失了。当商品的相对价格改变时,比如受到技术冲击之后,商品的成本更低,但是可以调整价格的企业份额也越来越小,如果这部分的影响不能抵消价格粘性的影响,那么最终商品的价格总水平就会上涨,那么实际货币余额就会减少,因而货币流通速度会增加。但是,技术冲击对货币流通速度的影响并不能持续,一个可能的原因是模型当中的技术冲击主要集中在实体经济当中,并没有考虑金融部门的技术创新。

传统理论研究通常将货币流通速度或者货币需求归结为财富量以及有价资产的收益率。这种总量研究其实假定了微观市场是有效的,但是现实中市场是存在摩擦的。现实的消费并不是随着收入的波动而波动的,而是非常平滑的;现实的价格也不是随时能够调整的。这些因素恰恰是影响价格实现的因素,货币仅仅是购买力的暂栖地,因此这些因素是会影响货币需求的。通过观察消费习惯与价格粘性的不同参数组合下的货币流通速度对外生冲击的反应,可以发现这些参数大小对货币流通速度有着重要影响。

四、结束语

现实商品经济社会,商品和货币复杂的纠缠在一起,通常影响商品流通的因素也会影响货币流通,这些因素包括生产、分配、交换和流通,反之,也是如此。本文重点关注交换环节影响货币流通的因素,因为货币的一个基本职能就是流通手段,因此影响交换比例的因素,比如消费习惯和纸币体系下的价格粘性,势必会对货币流通速度产生影响。本文借助新凯恩斯主义模型,构建一个包含消费习惯以及价格粘性的封闭经济,分别在生产率冲击和货币量冲击下,通过观察在消费习惯和价格粘性的不同参数组合下货币流通速度的反应,发现一方面货币流通速度终将以一个固定速率下降,这和弗里德曼对美国近百年的经验研究相吻合,另一方面当面对正向货币量冲击时,货币流通速度会随着消费习惯和价格粘性的增强而减慢,而面对技术冲击时货币流通速度会随着消费习惯和价格粘性的增强短暂加快。这一结论的理论含义和政策含义都是非常明确的。从理论上讲,对货币流通速度的影响因素分析,不能局限于总量变量如总收入等,以及结构性变量包括产业结构、分配结构等,还应该包含个量因素。因为货币流通速度是总量概念,其微观基础应该是个量,因此应该重视影响相对价格的诸多因素对货币总量的作用及机制。从政策上讲,当存在消费习惯和价格粘性时,大水漫灌式的货币政策不能提高货币的使用效率即加快货币流通速度。要想盘活存量,用好增量,除了金融创新之外,还需要管理好消费者预期,理顺价格机制。国务院也出台了价格改革方案,放开了一些政府定价,未来会继续深化重点领域的价格改革。这些改革都将有助于货币使用效率的提高。本文初步分析了价格总水平影响因素当中消费习惯和价格粘性对货币流通速度的影响。但是,这些参数都是确定的,更一般的情况应该是随机的,因此可以进一步考虑消费习惯冲击、状态冲击对货币流通速度的影响,进而能够明确这两个因素在多大程度上解释中国货币流通速度长期下降的问题。

[1] 杜清源,龚六堂. 带“金融加速器”的RBC 模型[J]. 金融研究,2005(4):16-30.

[2] 郭新强,汪 伟,杨 坤. 刚性储蓄、货币政策与中国居民消费动态[J]. 金融研究,2013(2):46-59.

[3] 杭 斌,闫新华. 经济快速增长时期的居民消费行为——基于习惯形成的实证分析[J]. 经济学(季刊),2013,12(4):1191-208.

[4] 杭 斌. 城镇居民的平均消费倾向为何持续下降——基于消费习惯形成的实证分析[J]. 数量经济技术经济研究,2010(6):126-138.

[5] 黄炎龙,陈伟忠. 通货膨胀的稳定性与最优通货膨胀[J]. 管理科学学报,2013,16(5):13-26.

[6] 黄赜琳. 中国经济周期特征与财政政策效应——一个基于三部门 RBC 模型的实证分析[J].经济研究,2005(6):27-39.

[7] 金雪军,黄 滕,祝 宇. 中国商品市场名义价格粘性的测度[J]. 经济研究,2013(9):85-98.

[8] 李 浩,胡永刚,马知遥. 国际贸易与中国的实际经济周期——基于封闭与开放经济的RBC 模型比较分析[J]. 经济研究,2007(5):17-26+41.

[9] 李春吉,范从来,孟晓宏. 中国货币经济波动分析——基于垄断竞争动态一般均衡模型的估计[J]. 世界经济,2010(7):96-120.

[10] 吕朝凤,黄梅波. 习惯形成、借贷约束与中国经济周期特征——基于RBC 模型的实证分析[J]. 金融研究,2011(9):1-13.

[11] 马 勇. 植入金融因素的DSGE 模型与宏观审慎货币政策规则[J]. 世界经济,2013(7):68-92.

[12] 麦金农. 经济发展中的货币与资本[M]. 北京:中国金融出版社,2006.

[13] 彭方平,连玉君,胡新明,等. 规模经济、卡甘效应与微观货币需求——兼论我国高货币化之谜[J]. 经济研究,2013(4):83-93.

[14] 饶晓辉,刘 方. 政府生产性支出与中国的实际经济波动[J]. 经济研究,2014(11):17-30.

[15] 孙宁华,周 扬. 消费习惯形成、货币政策与中国经济波动——MIU 模型与校准分析[J].南开经济研究,2013(2):60-76.

[16] 王 曦. 经济转型中的货币需求与货币流通速度[J]. 经济研究,2001(10):20-28.

[17]王 祥,苏 梽芳. 中国货币政策的福利损失与政策规则选择——基于新凯恩斯DSGE 模型的分析[J]. 南方经济,2014(3):21-37.

[18] 王君斌,王文甫. 非完全竞争市场、技术冲击和中国劳动就业——动态新凯恩斯主义视角[J]. 管理世界,2010(1):23-35+43.

[19] 王君斌. 通货膨胀惯性、产出波动与货币政策冲击:基于刚性价格模型的通货膨胀和产出的动态分析[J]. 世界经济,2010(3):71-94.

[20] 伍志文. “中国之谜” ——文献综述和一个假说[J]. 经济学(季刊),2003,3(1):40-71.

[21] 武晓利,龚 敏,晁江锋. 家庭消费行为变迁、经济波动与居民消费率——基于Bayes 估计的DSGE 模型[J]. 经济问题,2014(6):30-35.

[22] 谢 平,张怀清. 融资结构、不良资产与中国M2/GDP [J]. 经济研究,2007(2):27-37.

[23] 谢超峰. 货币流通速度研究的新视角:价值价格视角[J]. 郑州大学学报(哲学社会科学版),2015,48(1):85-90.

[24] 徐蔼婷,李金昌. 中国货币流通速度及变化规律—— 一个新的分析视角[J]. 财贸经济,2010(10):37-44.

[25] 薛鹤翔. 中国的产出持续性—— 基于刚性价格和刚性工资模型的动态分析[J]. 经济学(季刊),2010,9(4):1359-1384.

[26] 杨慎可. 成本渠道与财政支出乘数—— 基于新凯恩斯模型分析[J]. 财经问题研究,2014,(5):15-21.

[27] 易 纲,陈 昕. 中国的货币、银行和金融市场:1984—1993[M]. 上海:上海三联出版社,1996.

[28] 赵留彦,王一鸣. 中国货币流通速度下降的影响因素——一个新的分析视角[J]. 中国社会科学,2005(4):17-28+205.

[29] A. Seckin. Consumption with Habit Formation[J]. Cirano,2000.

[30] Amato JD,Laubach T. Implications of Habit Formation for Optimal Monetary Policy[J]. Journal of Monetary Economics,2004,51(2):305-25.

[31] Bordo MD,Jonung L. The Long Run Behavior of the Income Velocity of Money in Five Advanced Countries,1870-1975:An Institutional Approach [J]. Economic Inquiry,1981,19(1):96-116.

[32] Calvo GA. Staggered Prices in a Utility-maximizing Framework[J]. Journal of Monetary Economics,1983,12(3):383-98.

[33] Carroll CD,Overland J,Weil DN. Saving and Growth with Habit Formation[J]. American Economic Review,2000,90(3):341-55.

[34] Croushore D. Money in the Utility Function:Functional Equivalence to a Shopping-time Model[J]. Journal of Macroeconomics,1994,15(1):175-82.

[35] Duca JV,Vanhoose DD. Recent Developments in Understanding the Demand for Money[J].Journal of Economics and Business,2004,56(4):247-72.

[36] Feenstra RC. Functional Equivalence Between Liquidity Costs and the Utility of Money[J]. Journal of Monetary Economics,1986,17(2):271-91.

[37] Fuhrer JC. Habit Formation in Consumption and Its Implications for Monetary-policy Models[J].American Economic Review,2000,90(3):367-90.

[38] Guariglia A,Rossi M. Consumption,Habit Formation,and Precautionary Saving:Evidence From the British Household Panel Survey[J]. Oxford Economic Papers,2002,54(1):1-19.

[39] Ireland PN. Endogenous Money Or Sticky Prices?[J]. Journal of Monetary Economics,2003,50(8):1623-48.

[40] Klenow PJ,Willis JL. Sticky Information and Sticky Prices[J]. Journal of Monetary Economics,2007,54(1):79-99.

[41] Naik NY,Moore MJ. Habit Formation and Intertemporal Substitution in Individual Food Consumption[J]. The Review of Economics and Statistics,1996:321-28.