外向型对外直接投资与母公司生产率——对母公司特征和子公司进入策略的考察

2015-12-24李霖洁余淼杰

袁 东 李霖洁 余淼杰

一、引 言

21 世纪初期,中国启动了“走出去”战略,鼓励和支持有比较优势的企业进行对外投资。随着“走出去”战略的实施,中国对外直接投资的金额和企业数都有了迅速增加。各年《中国对外直接投资统计公报》显示,我国2002 年①2002 年中国开始建立对外直接投资统计制度。至2013 年非金融类对外直接投资金额年均复合增长率达37.57%,,从2012 年开始成为仅次为美国、日本的世界第三大对外直接投资国。境内投资主体数存量从2003 年的1975 家到2012 年超过16000 家,分布在全球179 个国家(地区)。

不断增长的对外直接投资会影响本国经济,而最直接的影响就是母公司的生产率。本文主要研究对外直接投资对于母公司生产率的影响,并着重探讨不同母(子)公司特征如何影响对外投资的生产率效应。

本文通过运用商务部企业对外直接投资数据库、规模以上工业企业数据库以及作者搜集的子公司进入模式的微观数据进行实证研究,我们发现企业对外直接投资会提高母公司的生产率且这种提升效应从投资后第二年到第四年逐渐增强。我们还发现企业吸收能力和企业所有权属性等母公司特征会影响对外直接投资的生产率效应,投资目的地、子公司进入模式的差异也会影响对外直接投资的生产率效应。此外,我们考察了避税天堂等对于对外投资生产率效应的影响。虽然以前也有文献探讨对外直接投资对母公司就业、产出、技术等带来的影响(如Lipsey,1995;Blomström et al.,1997;Branstetter,2006;Barba Navaretti et al.,2010;Chen and Yang,2013;赵伟 等,2006;常玉春,2011;毛其淋、许家云,2013;蒋冠宏等,2013 等),却少有运用中国全国层面的跨多期的微观企业样本并深入探讨母公司特征和子公司进入策略如何影响对外直接投资的生产率效应的文章。

首先,本文使用改进后的Olley 和Pakes(1996)方法(简称OP 方法)来度量企业的生产率①在稳健性检验部分我们也使用了Levinsohn- Petrin(2003)方法来度量企业的生产率。,特别是将是否有对外直接投资这一虚拟变量加入到生产函数的估计中,避免了因未考虑此因素而可能带来的生产函数估计偏误。由于选择性偏误和联立性偏误的存在,直接用OLS 方法估计索洛残差得到的企业全要素生产率是有偏的,必须考虑到各个企业的特点,用修正后的OP 法才能准确度量企业生产率(如De Loecker,2011;Yu,2014)。其次,我们使用了2002—2008 年中国规模以上制造业企业年度调查数据和中国对外直接投资企业数据来估计对外直接投资对于企业生产率的即期和长期提升效应,可以有效避免宏观数据带来的统计误差(Holz,2004)。为了控制生产率高的企业可能会选择对外直接投资带来的自选择效应,我们采用了倾向得分匹配(propensity score matching)的方法为对外直接的企业选取对照组。最后,本文不仅考察了对外直接投资整体层面的生产率效应,还着重考察了不同吸收能力、企业所有权属性等母公司特征以及子公司所在国和进入模式等子公司进入策略对于生产率效应的异质性影响,这拓宽了对影响对外直接投资生产率效应因素的认识。

事实上,在国内外已有相关文献研究了外向型对外直接投资(即,OFDI)给投资企业、母国带来的学习效应。Van Pottelsberghe 和Lichtenberg(2001)运用1971—1990 年美、日等13 个工业化国家宏观层面的数据,得出在研发密集的国家进行投资会提高母国生产率,但研发密集的国家在其它国家投资不会提高东道国的生产率。Branstetter(2006)采用专利引用数据衡量知识外溢效应,得出了日本企业在美国投资既促进了美国本土企业知识的进步,也促使了日本母公司技术的进步。Pradham 和Singh(2009)使用印度汽车行业1988—2008 年的数据,说明印度汽车企业的对外直接投资使其母公司能够获得国外技术和市场信息,从而提升了母公司的研发密集度。Navaretti 等(2010)使用意大利1993—2000 年跨国公司的数据,发现OFDI 提高了意大利企业国内的生产率。Chen 和Yang(2013)使用中国台湾地区制造业1992—2005 年的面板数据,发现中国台湾地区制造业企业的OFDI 与其地区内的研发支出显著相关,且在研发密集型行业中尤为明显。基于1985—2004 年我国对外直接投资宏观层面的数据,赵伟等(2006)研究发现OFDI 对我国技术进步存在正向影响。利用我国国有大型企业2007—2008 年的数据,常玉春(2011)研究发现企业的对外直接投资对企业的专利发明有显著正向影响。基于2005—2008 年我国技术研发型对外投资的工业企业数据,蒋冠宏等(2013)研究发现企业的技术研发型外向FDI 显著提升了企业生产率。

然而,并非所有文献都证实了OFDI 生产率效应的存在。Braconier 等(2001)实证检验了外向型对外直接投资是否会影响母国生产率。运用瑞典企业和行业层面的数据,他们并没有发现由OFDI 引致的生产率提高。基于17 个OECD 国家1973—2000年的数据,Bitzer 和Kerekes(2008)使用广义最小二乘法并没有发现与OFDI 相关的技术外溢。

综合上述文献可知,对于对外直接投资是否能带来企业生产率提高这一问题,以往的研究并没有得出一致的结论。本文运用微观企业层面的数据,不仅从总体上检验了外向型对外直接投资的生产率效应,还分析了母公司特征和子公司进入策略对于对外投资生产率效应的重要影响。对外直接投资生产率效应异质性的研究是本文的重要贡献,而且这有利于理解以前文献在OFDI生产率效应上为什么会得出不同结论。

另外,本文的研究还有重要的现实意义。虽然中国企业对外直接投资在最近几年取得了巨大进展,但各种投资失败的案例也经常见诸于新闻报刊。那么我们必然要问:我国企业对外投资的成效究竟如何?母公司特征和子公司进入模式又会如何影响这种生产率效应?本文的研究有利于增强对于中国“走出去”战略的成效的理解,并对于引导国内企业更好地走出去提供了有益的思路。

本文的主要创新点如下:其一,本文不仅研究了中国企业对外直接投资对母公司生产率的总体影响,更重要的是我们考察了企业吸收能力、所有权属性等母公司特征以及投资区位、进入模式等子公司进入策略对于这种生产率效应的影响。其二,相比于以前的研究,本文在生产函数估计方面更加精准,在估计生产函数时考虑了是否出口、是否进行了对外直接投资等可能影响企业生产函数的因素,从而有效避免了以前文献未控制可能影响企业生产函数的因素而导致的生产率估计偏误问题。

二、数 据

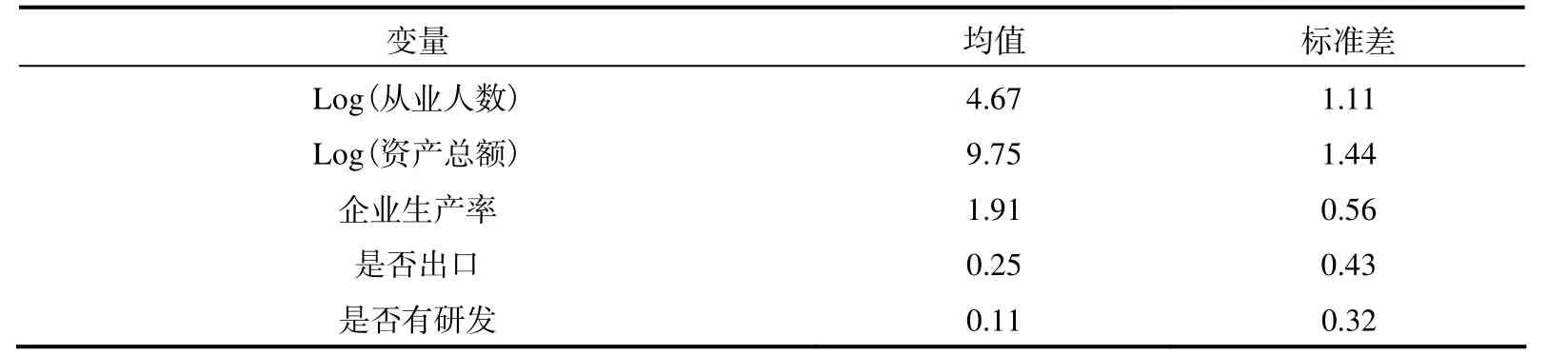

本文所用数据来源于三个部分:一个是“中国工业企业数据库”,该数据库包含了全部国有企业和年销售收入在500 万元及以上的非国有工业企业①事实上《中国统计年鉴》的工业部分以及《中国工业统计年鉴》的基础数据就来源于此数据库。。本文采用的数据年份从2002 年到2008 年②虽然本文主要使用的是2002 年至2008 年的数据,但当考虑企业前一年生产经营状况涉及到2001 年的数据时,我们也会使用2001 年该企业的数据,所以更确切地说,我们所使用的工业企业数据所跨年份为2001—2008 年。,工业企业样本从2002 年超过18 万到2008 年超过41万,涵盖了中国工业约40个两分位行业,包括会计三大报表(即资产负债表、利润表、现金流量表)上的财务指标、产品信息(生产的产品类别)等一百多个变量③由于数据中2008 年没有工业中间投入值,我们参考韩国高等(2011)的方法,通过间接方法予以计算:根据《中国统计年鉴》统计指标的解释,工业增加值=工业总产值-工业中间投入+应交增值税,从而推出,工业中间投入=工业总产值-工业增加值+应交增值税。在此我们假设2008 年工业增加值与工业总产值的比例与2007 年相同,则可以用每个企业2008 年工业总厂值与2007 年的工业增加值率计算出该企业2008 年的工业增加值,再结合本年应交增值税额继而可以计算出每个企业2008 年的工业中间投入。这种做法是为了更充分地利用2008 年的企业样本,当然仅利用2001—2007 年数据进行估计,我们发现本文的结论并未发生显著变化。。虽然该数据库样本量大、指标丰富,但由于部分企业会计报表不规范、上报登记错误等原因,数据存在一些异常值,需要在做分析之前对异常样本进行剔除。本文先参考Feenstra 等(2014)的做法,将缺失主要财务指标(如资产总额、工业总产值和固定资产净值)的样本剔除,再将从业人员数少于8 人的样本剔除,因为这些企业处于不同的法律制度下(Brandt et al.,2012;Yu,2014);最后,按照一般公认的会计准则(GAAP)将存在以下情况的样本剔除:(1)流动资产大于总资产,(2)总固定资产大于总资产,(3)固定资产净额大于总资产,(4)企业的法人代码缺失,(5)无效的成建立时间(如成立时间在1 月之前或12 月之后)。剔除掉无效数据后,在本文2002—2008 年的样本中共有600,707 个企业,1,947,744 个观测值。表1 给出了主要变量的描述性统计结果。

本文使用的第二个数据库是来源于商务部提供的对外直接投资企业数据,该数据包括所有在商务部登记注册的非金融类对外直接投资企业层面数据,变量包括母公司名称、母公司所在省份、投资目的国、子公司名称、核准日期④考虑到公司核准日期并不一定能十分精准的衡量子公司成立的年份,我们通过对每个公司的官网(如果有)进行检索,使用母公司官网上的子公司成立年份来代替相应子公司的成立时间,最大限度地接近子公司真实的成立时间。、经营范围等,涉及的样本包括了从2002 年中国建立对外直接投资统计制度①2002 年,原外经贸部、国家统计局共同制定了中国第一份《对外直接投资统计制度》。按统计制度的规定,年末境外直接投资企业个数是指境内投资主体在报告年度末直接拥有或控制10%或以上的投票权或其他等价利益的境外企业数目。以来所有中国大陆非金融类对外直接投资公司,所以本文有利于从全国层面认识对外直接投资对母公司的影响。

表1 描述性统计

本文使用的第三部分数据来源于地方政府的报告、商务部网站以及对外投资企业的官方网站,这部分数据主要用来构建企业对外直接投资的进入模式,这部分数据的使用也是以前研究中国对外直接投资的文献未曾涉及的。这部分数据的收集规则如下:首先,我们仅对能与工业企业数据库匹配的子公司搜集其对外直接投资进入模式信息;其次,信息搜集顺序为,有公司(包括母公司和子公司)网站的先在公司网站收集,若没有公司网站就查找母公司当地商务部(厅、局)的官方报告,若仍然没有,就会搜索相关新闻报道;最后,我们仅对确认性信息进行记录,对可能、或许、传言等非确认性信息不予记录。如果信息中提及“成立”、“建立”、“创立”或“新建”子公司等相关字眼,则认为是“绿地投资”;如果信息中说的是“并购”、“兼并”或“收购”等字眼,则认为是“兼并收购”。如果没有找到相关信息,则默认此指标缺失。

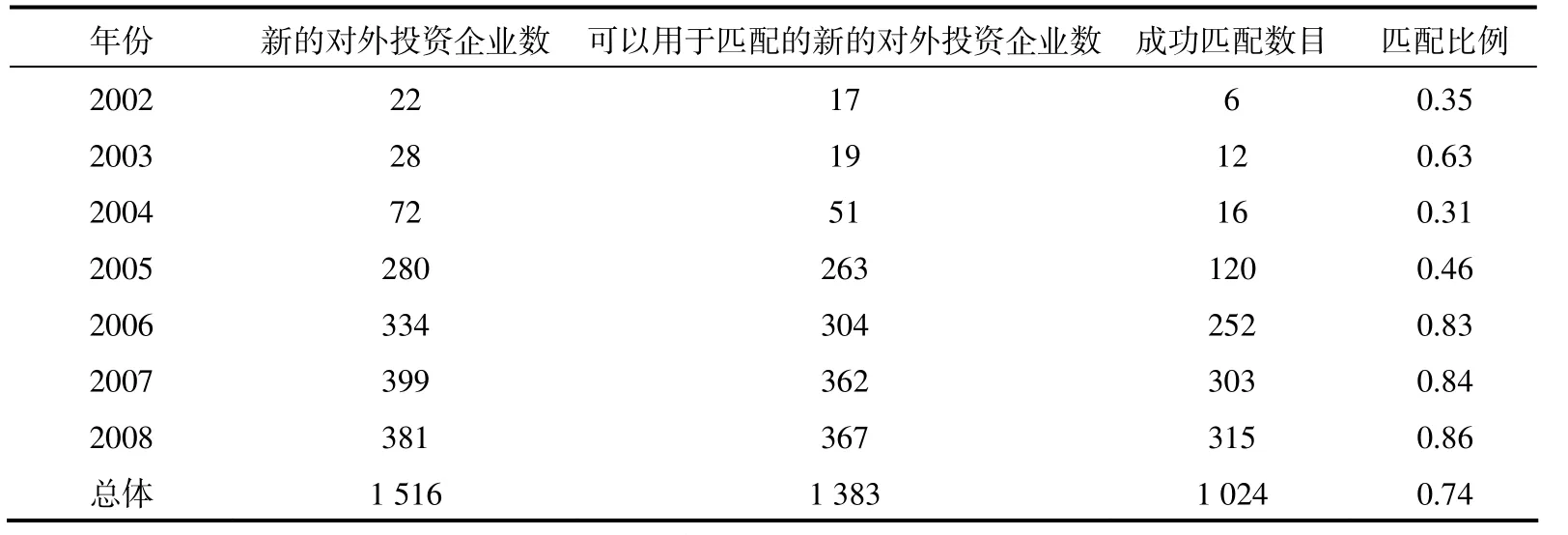

我们先将第一和第二部分数据进行合并。由于从第二部分数据并不知道进行对外投资的母公司是否属于制造业,我们按照《对外直接投资统计公报》的数据进行推算。在2008 年末时,我国对外直接投资的境内母公司中约有42.7%,来自于制造业,而2002—2008 年的境外企业为5820 家,故可推算其中大约有2485 家对外直接投资企业来自于制造业②此处我们假设按境外投资企业计数时,来自于制造业的比例也为42.7%,由于中国的跨国公司发展还处于初级阶段,在境外拥有超过2 家跨国公司的比例还非常低,故此假设在做粗略推算时问题不大。,合并后的数据有2033 家境外企业(共1516 家境内企业),故匹配率达到约81%,。基于匹配后的数据,我们对每家子公司的进入模式信息进行搜集,共找到1102 家子公司有进入模式信息,数据完整率约为54%,③由于子公司进入模式的信息缺失较多,我们将在分析进入模式时进行相应稳健性检验。。

三、实证策略与预先性分析

(一)企业生产率的度量

传统的生产率的测度是通过企业实际产出与由OLS 计算所得的估计值之间的差额来实现的,这种方法简单易操作,但由于受到联立性偏误和选择性偏差的影响(Olley and Pakes,1996),简单通过索洛残差来估算企业生产率得到的结果是有偏的。为了解决这个问题,Olley 和Pakes(1996)(简称为OP 方法)假设企业投资额可以作为生产率的代理变量,并且考虑企业的生存概率以尽可能估计出无偏的企业生产率。

尽管传统的OP 方法较为有效地解决了联立性偏差和选择性偏差问题,但是De Loecker(2011 & 2012)指出在估计生产函数时若不控制可能影响企业生产函数的因素,传统的OP 方法所估计出的企业生产率仍然可能有偏。由于出口企业和非出口企业可能会面临不同的生产环境(De Loecker,2007;Yu,2014),故本文在估计生产函数时引入“是否有出口”这一虚拟变量以允许出口企业与非出口企业拥有不同的生产函数。更重要的是,由于有对外直接投资的跨国公司会面临不同的市场环境和资源配置过程(Markusen,2002),故在估计企业的生产函数时,需要将“是否有对外直接投资”的虚拟变量加入待估计生产函数,否则将出现未控制可能影响企业生产函数的因素而导致的生产率估计偏误(De Loecker,2011、2012),而这一点也是以前研究对外投资与企业生产率的文献所未考虑的。

(二)预先性分析

为了检验进行对外直接投资的企业是否有较高的生产率,本文设定了如下模型:

其中,ln T FPit、O F DIit分别表示企业i 在第t 年的全要素生产率和对外直接投资的情况(若当年存在对外直接投资OFDI 取1,否则取0);Xit包含一系列控制变量,如企业是否出口的虚拟变量、所有权类型、企业规模(用企业从业人数和企业资产总额来表示)等变量。为了控制出口企业的出口学习效应(Delgado et al.,2002;Lileeva and Trefler,2010 等)①出口学习效应最早可以追溯到Arrow(1962)提出的干中学(Learning by doing)效应,随后许多学者将其运用到各个领域,这其中就包括国际贸易中的出口学习效应。,回归中加入了企业是否存在出口的虚拟变量(在该年存在出口则为1,否则为0)。由于企业规模会影响到企业资源配置的能力,从而企业规模可能影响企业生产率(Leung et al.,2008;De Nagaraj,2014),故本文将其放入控制变量中,企业规模用企业从业人数来表示。αi和ηt分别表示企业和年份固定效应,εit为误差项。

表2 给出了方程(1)的估计结果。

表2 对外投资企业和非对外投资企业生产率的差异

从表2 可知,在控制了企业所有者属性、是否出口、从业人数和资产以后,对外投资企业较之于非对外投资企业有较高的生产率,但这只是一种偏相关关系;结合Helpman 等(2004)、田巍和余淼杰(2012)的研究可知,总体上来讲企业对外投资存在着生产率的自选择效应,所以如果不对这种自选择效应进行控制,可能会高估企业对外直接投资的生产率效应。

(三)计量模型

为了控制企业对外直接投资自选择效应的影响,我们采用倾向得分匹配(Propensity score matching)的方法来估计对外直接投资的生产率效应。为了找出实验组企业(有OFDI 的企业)生产率的反事实,我们采用最近邻匹配的方法来构建对照组①匹配是分年、分行业按倾向得分向上、向下各找一个对照组。我们也尝试了选取单个对照企业和更多的对照企业的匹配方式,但对本文结论没有显著影响。。我们采用Probit 模型对企业下一期进行对外直接投资的概率进行建模,参考以前文献,解释变量包括全要素生产率、企业所有权(由是否是国有企业、是否是外商投资企业来衡量)、企业规模(由从业人数和企业资产总额表示)、是否是出口企业,以及表示年份和行业的虚拟变量。

在得到了实验组企业生产率的反事实以后,我们用下式(2)和式(3)来估算对外直接投资的生产率效应。用C 表示控制组,C (i )表示与实验组企业i 匹配的企业集合,表示与企业i 匹配的企业的数量,各个与企业i 匹配的企业j 的权重为ω1、ωc分别表示实验组和控制组的生产率,则对外直接投资在第s 期的生产率水平效应可表示为:

很明显,式(3)估计的生产率效应实际上是实验组企业在OFDI 后生产率变化情况和匹配后的对照组①本文中我们采用了从未进行对外直接投资的企业作为对照组。与此相对应的另一种做法是将当年未进行对外直接投资的企业作为对照组,显然这种作法忽略了以前进行过对外直接投资对于企业今后发展的影响,因此本文未将这些样本作为对照组。企业在相同时期生产率变化的平均差异。

按照上述倾向得分匹配的方法,表3 给出了成功匹配的比例。

表4 给出了匹配前后关键变量对比情况。从其中可以看出,在匹配前,与从未进行对外直接投资的企业相比,开始进行对外直接投资的企业会更大、生产率会更高,说明对外直接投资确实存在自选择效应;在匹配后,这种差异在统计上不在显著,说明我们所找的对照企业能有效地控制对外投资的自选择效应。

表3 新的对外投资企业数目与匹配比例

表4 匹配前后关键变量对比情况

四、估计结果

(一)工业企业整体层面

表5 给出了工业企业整体层面的估计结果。第(1)部分呈现的是对各期(s 期)生产率水平值的影响,第(2)部分呈现的是与对外直接投资前一期相比,各期生产率的增长效应。结果显示对外直接投资对母公司企业生产率确实存在促进作用。从对外当直接投资当年开始①虽然生产率水平值的差异在对外直接投资当年并不显著,但生产率的增长率在投资当年却显著为正,所以可以认为,总体上来说对外直接投资对母公司生产率的促进作用在对外投资第一年就开始显现。,这些有对外投资的企业开始变得更加有生产力,到投资后第3 年(s=3),相比于其它企业,有对外直接投资的企业生产率比其它企业平均高11.8%,。从第(2)部分可知,生产率的逐年增长效应并不是在每年都显著,这意味着虽然有对外直接投资的企业的生产率会变得比其它企业高,但并非每年生产率的增长率都会显著高于其它企业②这个发现也和De Loecker(2007)关于出口的生产率效应的结论类似。。

表5 对外直接投资的生产率效应——工业企业整体层面③ 此表中,对外直接投资的企业样本数少于合并后的企业样本数,原因有三:一是匹配时需要用到企业前一年的生产经营情况,故前一年数据缺失的企业会被踢除;二是不满足平衡条件,无法找到对照企业的样本会被踢除;三是用OP 方法计算生产率时会用到中间投入的信息,此变量缺失的样本也会被踢除。后文在估计时样本情况与此类似。

(二)母公司特征对于对外直接投资生产率效应的影响

1. 吸收能力与企业生产率

众所周知,企业的吸收能力会影响企业对新的、外部有用信息的认知,从而可能对企业对外直接投资的生产率效应产生影响。参考以前的文献(Cohen and Levinthal,1990;Griffith et al.,2004;Dai and Yu,2013),本文采用是否进行了研发来衡量企业的吸收能力。我们认为,在对外直接投资前进行了研发的企业,具有较高的吸收能力,能在对外投资后更好地利用外部信息,能更好地吸收已有知识、创新技术和管理经验,从而可以更大程度地提高企业生产率。

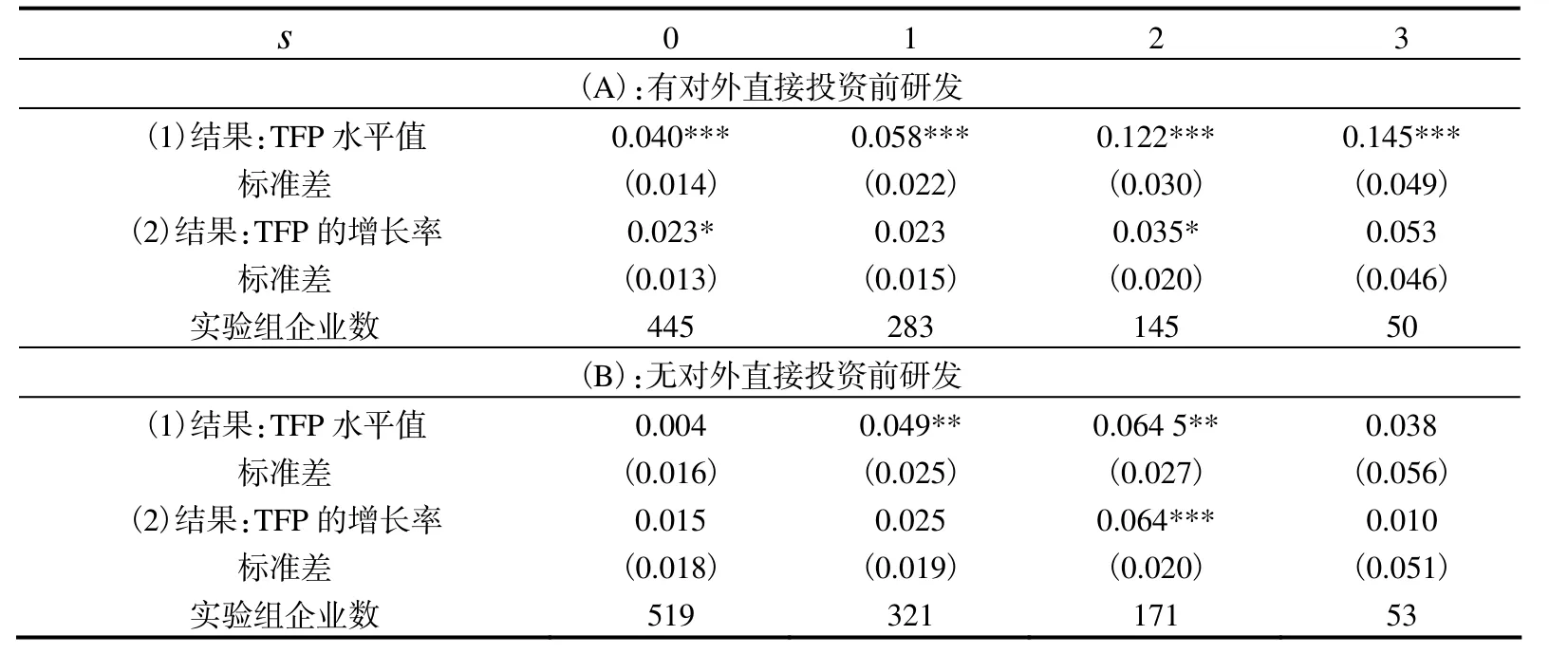

为了证验对外直接投资的生产率效应是否会受到企业吸收能力的影响,本文按照是否有对外直接投资以及以前年份是否有研发将样本分为四部分,然后将以前年份有研发的无对外直接投资企业作为对照组,重新匹配后计算出有对外投资前研发的企业的生产率效应,再将以前年份无研发的企业作为对照组,重新匹配后计算出无对外投资前研发的企业的生产率效应。表6 给出了相应的估计结果。

表6 对外直接投资的生产率效应——分有无对外直接投资前研发① 有、无对外直接投资前研发两个实验组的样本加总后小于表5 中的实验组总样本,这是因为根据以前年份有无研发将样本细分以后,在某些年份、部分行业中由于样本太少无法满足平衡条件(balancing condition)从而不能给实验组企业找到合适的对照组,故为了保持结果的准确性,在估计时将无法找到有效对照组的企业进行了剔除。各文分组匹配后出现的数量情况与些类似。从表6 可知,有对外直接投资前研发的企业所占比重接近50%,明显高于不区分有无对外直接投资时有研发企业的比例,后者在2002—2008 年的比例约为12%。

由表6 可知:不论以前年份有无研发,对外直接投资都会促进母公司生产率的提高,但这种促进作用对于吸收能力不同的企业效果有显著差异,对外直接投资对投资前研发的企业生产率提升作用更加明显。从TFP 水平值来看,对于有对外投资前研发的企业,对外直接投资对于生产率的促进作用非常显著:平均来说,投资当年其企业生产率会变得比无对外投资企业显著高4%,,到对外投资后第3 年(s=3),其生产率已显著高于无对外投资企业14.5%,。对于无对外投资前研发的企业,对外直接投资带来的生产率获益只在部分年份(对外投资后第1年和第2 年,即s=1和s=2时)显著,并且生产率增长程度也低于有对外直接投资前研发的企业。

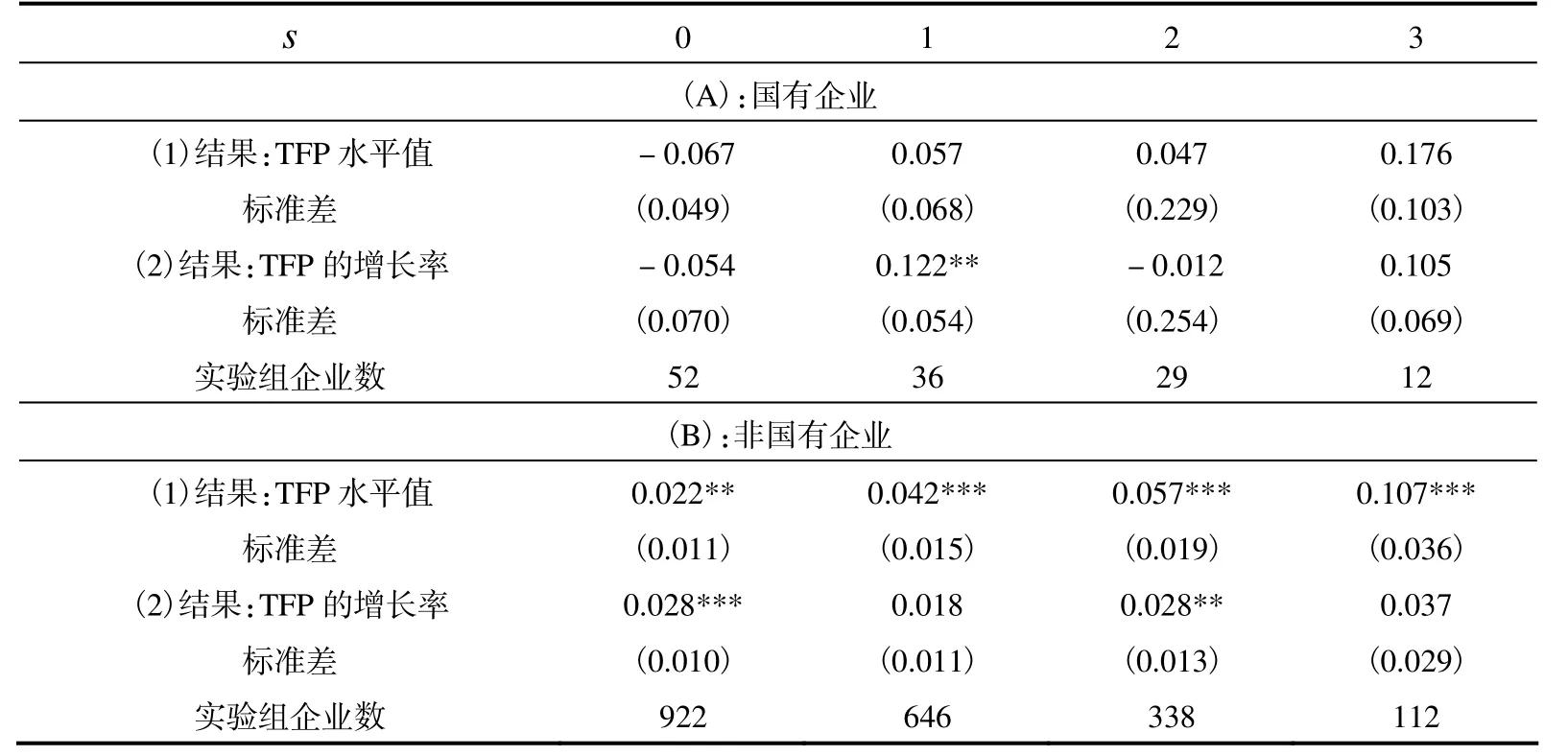

2. 企业所有权属性——国有企业与非国有企业的比较

以往的研究表明,国有企业有更低的经济绩效,从而会有更低的生产率(Hsieh and Klenow,2009),为了检验对外直接投资的生产率效应对于国有与非国有企业是否存在不同,我们按是否是国有企业、是否进行了对外直接投资将数据分成4 个部分。以未进行对外直接投资的企业作为对照组,研究对外直接投资对于国有企业的影响;以未进行对外直接投资的非国有企业作为对照组,研究对外直接投资对于非国有企业的影响。估计结果见表7。

从表7 可知,对外直接投资确实显著促进了非国有企业生产率的提高,生产率的获益从对外投资当年的2.2%,提高到对外投资后第3 年的10.7%,。国有企业生产率的提升效应并不明显,当然对待这个结论时要非常谨慎,因为数据中有对外直接投资的国有企业样本非常有限①按《2008 年中国对外直接投资统计公报》的数据,截止2008 年末,国有企业占中国所有对外直接投资的企业数量为16.1%,但这里面包括非金融类企业,考虑到有对外直接投资的金融类企业绝大多数为国有企业,故若将金融类企业剔除,国有企业所占比重还会下降,加之不满足平衡条件的实验组企业被剔除,以此导致数据中国有企业样本数量有限。;从标准差来看,国有企业的标准差非常大,说明对外投资后,国企表现差异非常大,可能的原因是那些管理能力差、吸收能力不足的国企并没有从对外投资中获得技术、规模优势,从而出现了“拖后腿”现象。

表7 对外直接投资的生产率效应——根据企业性质划分② 事实上,虽然国有企业对外直接投资的金额非常大,但有对外直接投资的母公司数量并不多。

(三)子公司进入策略对于对外直接投资生产率效应的影响

对于子公司进入策略,本文主要从投资区位(目的国)和子公司进入模式来研究。

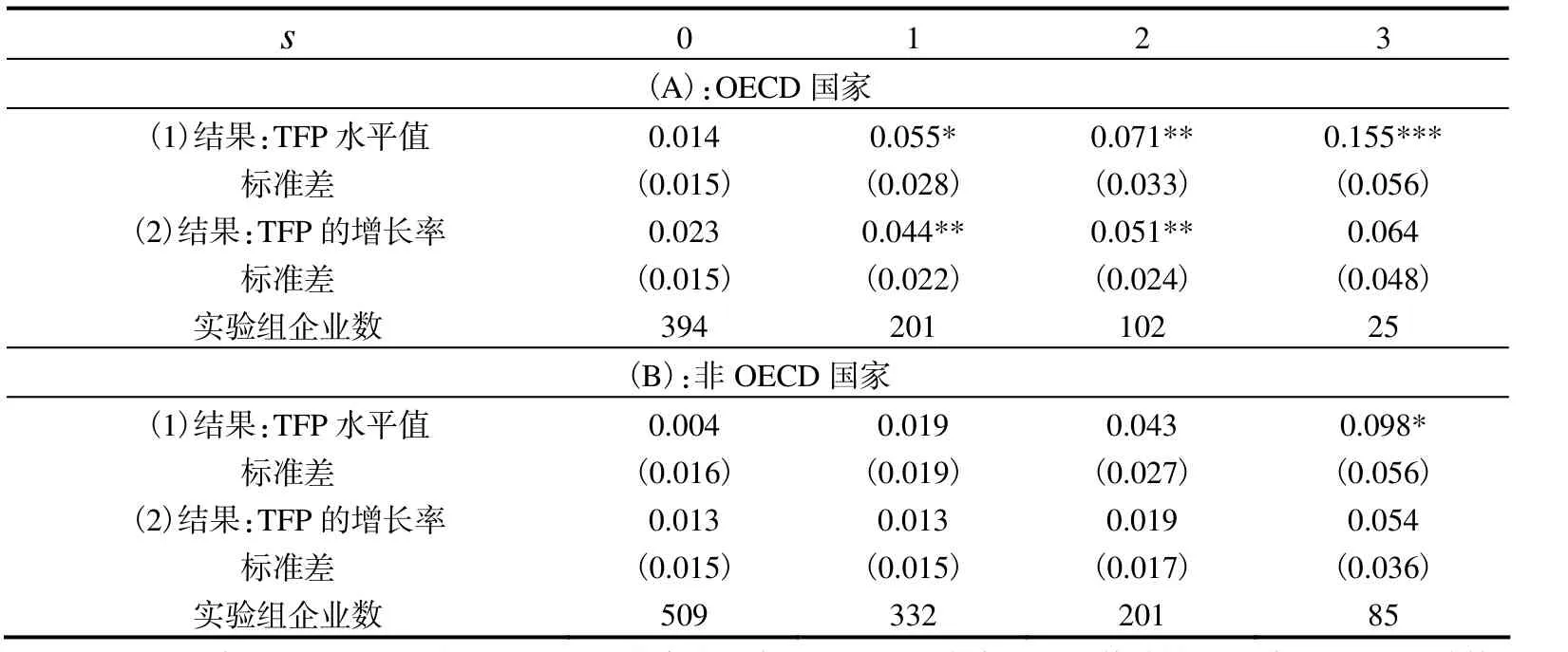

1. 子公司投资区位与企业生产率

由于发展水平不同的国家有着不同的生产技术,发达国家处于生产技术前沿,而发展中国家多处于世界科技和产业前沿以内(林毅夫,2012),故到发展中国家和发达国家进行投资给企业带来的影响可能会有较大差异。为了检验这种差异是否真的存在,本文对只在OECD①由于OECD 国家绝大多数都是高收入的发达国家,故以此代表到发达国家的投资,本文的OECD 国家范围为 2009 年以前加入 OECD 的成员国,包括美国、英国、德国等在内的 30 个国家,详见:http://www.oecd.org/about/membersandpartners/list-oecd-member-countries.htm。国家进行过投资和只在非OECD 国家进行过投资的企业分别进行检验②为了避免既在OECD 国家进行过投资,又在非OECD 国家进行过投资对估计结果所带来的混淆效应,在进行估计时我们将对OECD 和非OECD 国家均进行了投资的样本进行了剔除。,估计结果见表8。

从表8 可知,不论到OECD 国家进行投资还是到非OECD 国家进行投资,企业的生产率都会获得显著提升。考虑到非OECD 国家技术优势相对不足,到非OECD 国家投资带来的生产率获益从侧面在一定程度上验证了对外直接投资带来的资源分配效应和竞争效应。同时,表8 也反映了在多数年份,向OECD 国家进行投资能带来更大的生产率提升效应,这也说明了对外直接投资对母公司带来的技术外溢效应确实存在。

表8 对外直接投资的生产率效应——根据投资目的地划分③ 此处向OECD 国家和非OECD 国家投资的样本数之和小于工业企业整体层面的样本之和还有一个原因,即此处将既有向OECD 国家进行了投资又有向非OECD 国家进行了投资的企业进行了剔除。

2. 子公司进入模式

总体来说进入国外投资的模式可以被分为两类:绿地投资和兼并收购。这两种投资模式下国外子公司可能会面临不同的管理方式、企业文化以及技术获益渠道,从而会影响国外子公司表现(Li,1995;Brouthers,2002;Kim and Gray,2008)。子公司的表现也会通过企业绩效、技术外溢等渠道进一步影响国内母公司的表现。为了探讨子公司进入模式对于母公司生产率有无影响,我们根据初次对外直接投资时企业的进入模式,分组探讨了不同进入模式下对外直接投资生产率效应的差异,结果见表9。

从表9 可知,绿地投资和兼并收购均能够促使母公司生产率的提高,但这种生产率的提升作用在到来时间上有所差异。绿地投资后第一年(s=1)就开始有明显的生产率提升效应,且这种效应随着时间的推移逐渐增强;而兼并收购在投资后两年生产率虽有提高但统计上并不显著,直到投资后第三年时生产率效应才开始显著①需要特别说明的是,虽然可能存在不能找到子公司进入模式信息的问题,但这种信息缺失一般都只存在绿地投资中(因为兼并收购国外公司一般都是有实力的大公司的行为,这些公司的信息公开情况更好,而且兼并收购国外公司一般会引起更大关注,这就导致这些信息的曝光率更高),为了检验文章结果的稳健性,我们将进入模式缺失的子公司的进入模式替换为绿地投资,再按文中方法进行实证检验,结果显示本文有关子公司进入模式的分析仍然成立:绿地投资后第一年就开始有明显的生产率提升效应,且这种效应随着时间的推移逐渐增强。当然兼并收购的结论更不受影响,因为其样本未发生变化。。这种现象的可能解释是:相比于绿地投资,兼并收购给企业会带来更多挑战,例如企业文化融合、历史包袱的处理等,能否有效整合被并购企业的资源将影响母公司生产率的表现。

表9 对外直接投资的生产率效应——根据进入模式划分② 为了避免有绿地投资又有兼并收购进入模式带来的混淆影响,我们将初次投资当年存在两种进入模式的样本予以剔除(初次投资当年同一公司可能有多次对外直接投资,从而可能存在不同的进入模式)。另外,部分不能确认进入模式的企业在此部分也被剔除。

五、稳健性检验与进一步分析

(一)生产率的度量

为了检验本文的估计结果对于不同的生产率估计方法是否稳健,参考Levinsohn和Petrin(2003)的做法(即LP 方法),分行业重新估计企业生产率。这种方法采用中间投入作为企业生产率的代理变量,用以控制企业生产投入决策和不可观测的企业生产率的相关性,以此解决估计生产函数时的同时性偏误问题。在估计出企业生产率后,我们按照第四部分的估计方法对于对外直接投资企业的生产率效应进行了估计,结果显示本文的主要结论并没有因为生产率估计方法的改变而发生实质变化。限于篇幅,结果未在此报出。

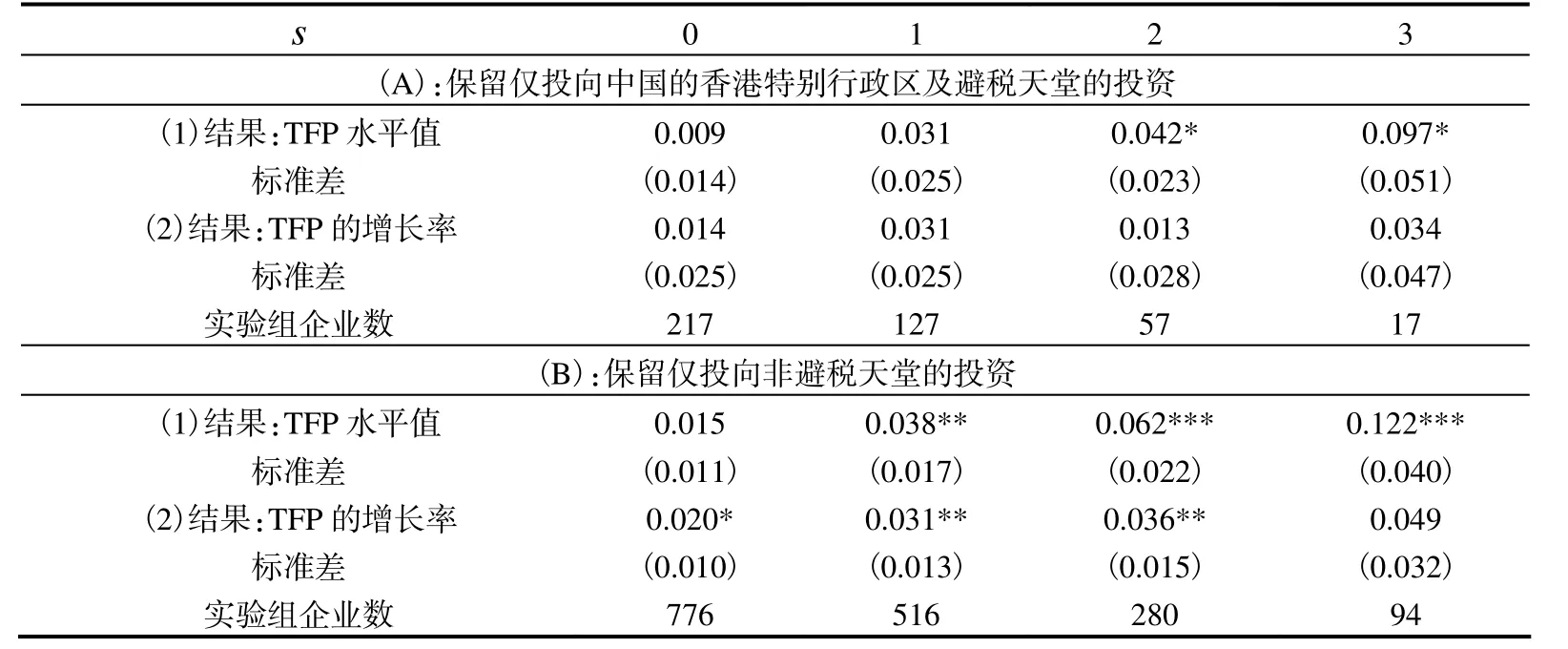

(二)避税天堂会有影响吗?

中国的对外直接投资有相当大一部分投向了中国的香港特别行政区以及英属维尔京群岛、开曼群岛、美属萨摩亚以及百慕大群岛等避税天堂①从《中国对外直接投资统计公报》可知,按投资目的地划分,流向中国的香港特别行政区、英属维尔京群岛和开曼群岛的对外直接投资流量经常位于前十位。。众所周知,流向这些地方的对外投资很可能最终投资目的只是在此注册以获得税收优惠。那么,这种投向香港和传统避税天堂的投资是否能促使母公司生产率提高呢?为了检验这个问题,本文将初次投资时只投向了避税天堂和只投向了非避税天堂的公司分开②基于对中国企业经常投资目的地的分析,我们使用的避税天堂的名单为:英属维京群岛、开曼群岛、美属萨摩亚、百慕大群岛以及中国的香港特别行政区(考虑香港是因为香港经常被中国内地企业视为投资中转地)。,分别按前文给出的倾向得分匹配的方法寻找对照组,然后再分别进行检验,估计结果见表10。

从表10 可知:向非避税天堂进行的对外投资能显著促进母公司生产率的进步,这种生产率效应从对外直接投资后第一年(s=1)的3.8%,,增长到第三年(s=3)的12.2%,;投向避税天的对外直接投资所带来的生产率效应相对更小,但在投资后第二、三年这种生产率效应在统计上显著。我们自然要问:为什么即使投向中国的香港特别行政区和其它避税天堂的投资也能在一定程度上促进母公司生产率的发展呢?对此我们认为可能有以下几种解释:其一,虽然投向中国的香港特别行政区和其它避税天堂的投资可能会以外资身份又回到内地,但相当一部分投资最终会流向其它国家和地区,这就会产生和其它直接投向非避税天堂的投资类似的效果;其二,由于中国的香港特别行政区是全球金融中心之一,良好的融资体系有助于解决国内企业面临的融资约束问题,从而促进母公司的发展;其三,到中国的香港特别行政区进行投资的企业,有许多是商务服务公司,能够为母公司提供更准确及时的信息咨询服务,促进母公司及时调整经营策略,同时促使母公司更好地融入到全球价值链中,增强母公司产品的进出口能力。

表10 对外直接投资的生产率效应——避税天堂是否有影响?

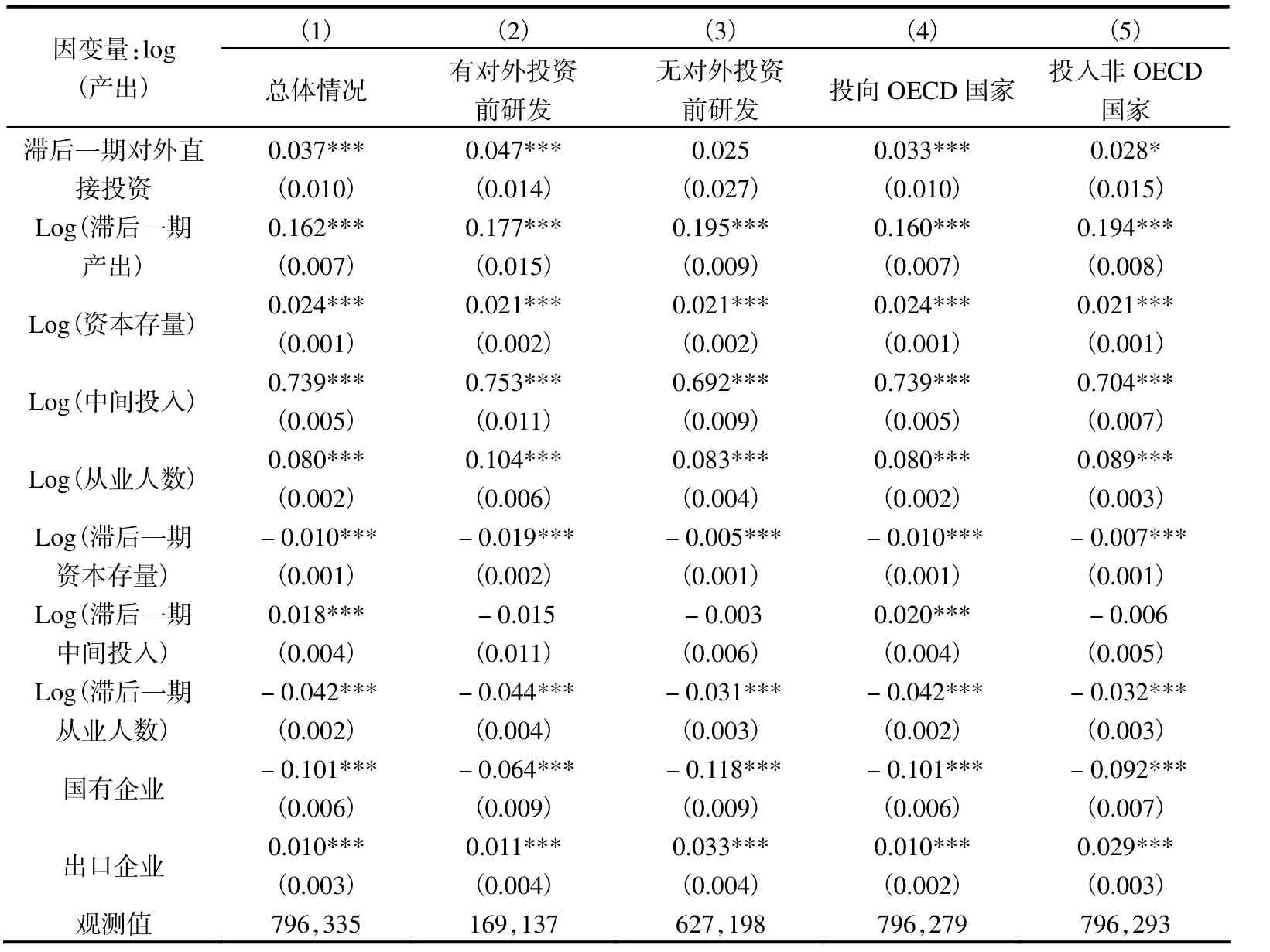

(三)用一步系统矩估计方法估计对外直接投资的影响

考虑到一步系统矩估计方法(One-step system-GMM)的灵活性,参考Yu(2014)等文章的做法,我们可以不用先估计企业生产率,而直接一步探究对外直接投资对于企业生产率的作用①这种方法实际上是将对外直接投资看成全要素生产率的组成部分,显示在相同的投入要素下对外直接投资是否能显著提高企业产出。。也就是同时估计出生产函数的投入系数和对外直接投资系数,以作为额外的稳健性检验。其估计方程如下:

其中,Y、L、M 和K 分别表示产出、从业人数、中间投入和资本存量,ηt、θk和εikt分别表示时间固定效应、行业固定效应和扰动项,start 表示初次对外直接投资,由于对外直接投资具有自选择性,为了控制此内生性,我们采用滞后一期的对外投资变量,以估计对外直接投资对于下一期企业产出的影响②对于存在对外直接投资的企业,我们仅保留了初次对外投资当年(s=0)和投资后第二年(s=1)的数据。由于在估计方程中将start 变量取了滞后一期值,故实际上只估计了相对于未对外投资企业,初次对外直接投资对于企业第二年绩效的影响。,估计结果见表11。从表11 可知,总体来说对外直接投资确实会带来显著的生产率获益;这种生产率又会受到企业吸收能力的影响,在有对外投资前研发的企业生产率获益更大,而对于无对外投资前研发的企业,这种生产率效应则更小(在此方法估计下也不显著);此外投资目的地的差异也会影响对外投资的生产率效应,投向OECD 国家的投资更能促进母公司生产率的提高,而投向非OECD 国家的投资带给母公司的生产率效应更低且显著性也更低。

表11 包含对外直接投资的生产函数一步系统矩估计

六、结论与政策建议

尽管以前的理论和实证研究都表明对外直接投资的企业比没进行对外投资的企业有更高的生产率,但对于对外投资是否能提高母公司(母国)生产率这一问题没有一致的答案。找到哪些因素影响企业对外投资的生产率效应将有助于我们理解为什么之前的研究会得出不同的结论。

从现实意义上来说,伴随着“走出去”战略的实施,中国企业对外直接投资规模不断膨胀,在企业“走出去”的同时,也出现了许多对企业对外投资成败的质疑。本文从企业全要素生产率的角度入手,考察了不同母(子)公司的特征对于对外投资能否提高企业生产率的问题进行了实证检验,有助于大家加深对中国企业“走出去”成效的理解。

本文通过利用2002 年到2008 年全国规模以上制造业企业调查数据、商务部的中国企业对外投资数据以及作者自己搜集的有关子公司进入模式的数据,实证检验了对外直接投资整体层面的生产率即期和长期效应,并考察了不同企业特征和东道国特征下,这种生产率效应的差异。我们使用扩展的Olley 和Pakes(1996)以及Levinsohn 和Petrin(2003)的方法估计了企业的全要素生产率,并采用了倾向得分匹配的方法来控制生产率高的企业选择对外投资所带来的内生性问题。

研究结果表明:(A)整体而言,对外投资确实能够促进母公司生产率的提高,根据TFP 估计方法的不同,这种提升效应在对外投资后第一年达4%,~7%,①前者是生产率采用OP 估计方法的结果,后者是生产率采用LP 估计方法的结果,下同。,到投资后第三年上升到12%,~18%,;但生产率的水平值的显著提高并不意味着生产率的逐年增长率也会显著高于无对外投资的企业。(B)对外直接投资的生产率效应对于不同特征的母公司和子公司存在明显的异质性:(1)对于有对外投资前研发的企业,这种生产率提升效应更加迅速且显著,根据不同TFP 的估计方法,生产率的当年效应从4%,到6%,不等,投资后第三年的效应从15%,到31%,不等;而无对外投资前研发的企业,对外投资带来的生产率提升作用要么不显著,要么不持续且比有对外投资前研发的企业弱。(2)从本文的样本来看,对外直接投资并没有给国有企业带来显著的生产率提升。虽然估计出的对外投资的平均效应为正,但在统计上不显著,说明对外投资后国有企业表现差异很大,存在部分企业“拖后腿”的现象。(3)投资目的国的特征也会影响对外直接投资的生产率效应。实证表明投向OECD 国家的企业生产率提高更多,且持续性显著;而投向非OECD 国家的生产率效应更弱且并非持续性显著。(4)区分子公司进入模式的估计结果表明,绿地投资给母公司带来的生产率提升效应持续且统计上显著;兼并收购会给母公司带来更大挑战,但对于能够在较长期成功应对挑战的母公司其生产率也会有显著提升。此外我们对避税天堂的考察表明,向非避税天堂进行的投资从投资后第一年开始便能显著提升母公司生产率;向中国的香港特别行政区和传统避税天堂进行的投资虽然生产率效应更弱,但在统计上也显著。

本文的研究对于经济理论也有相应贡献。首先,我们验证了吸收能力的作用(Cohen and Levinthal,1990;Griffith et al.,2004 等),从实证上证实了吸收能力对于对外直接投资的生产率效应具有调节作用,吸收能力强的企业,在对外投资后能更加有效地吸收国外先进技术、管理经验,从而有效提高企业生产率。其次,本文的结论支持了国有经济低效的学说(Hsieh and Klenow,2009 等),国有企业由于受政府管制,其进行对外投资可能会更多地考虑政治因素,从而影响了其对外投资的效率。再次,我们在国家间发展差异的理论上,实证检验了这种差异如何影响对外投资的生产率效应。本文研究表明,东道国越发达,投向这些地区的投资对母公司的生产率的促进作用就会越明显,反之,投向欠发达地区进行的投资对母公司生产率的促进作用可能就会越弱。最后,我们对跨国公司进入模式(Li,1995;Brouthers,2002 等)理论进行了实证检验,研究了绿地投资和跨国并购对发展中国家跨国投资的作用,这对于进一步了解展中国家对两种跨国投资策略的选择提供了经验证据。

基于本文的研究,我们也能得出丰富的政策含义。其一,总体来说,我国应该坚持推进“走出去”战略。2008 年金融危机以来,世界其它主要经济体都经历了不同程度的金融危机的冲击,欧洲陷入主权债务危机、日本经济一直处于“失去”状态,美国经济也恢复缓慢,随着我国人口红利逐渐减少以及人民币升值的不断推进,中国企业正面临“走出去”的大好时机;本文的研究也表明企业对外直接投资后生产率还能在不同程度上受益,这更从理论上表明,我们应该支持有条件的企业走出国门,走向世界。其二,要继续推进国有企业改革,让国有企业充分参与市场竞争。除了在关系国家安全的领域保持国有企业的相对优势地位外,其它领域应该加大改革,降低行业进入门槛,为民营经济和外资企业创造更加公平合理的竞争环境。应该进一步推进政企分离、特别是减少地方政府对地方国企经营决策的干预,让国企回归市场,尊重市场经济规律。同时推进国有企业混合所有制改造,或者允许更多的国有企业上市,让其经营更加公开透明,接受民众监督,以提高国有企业经营绩效。其三,进入“十二五规划”的后期,我国知识产权保护逐渐加强,专利发明创新不断增多,但相对于美国、日本等发达国家,我国专业申请特别是实用价值高的发明专利的企业平均申请量还非常低。从本文研究可知,在企业“走出去”之前应该“修炼内功”,加大研发创新力度,要逐渐转变过去单纯的依靠模仿、仿造的发展思路,走出一条自主创新之路,这样才能在走出国门后拥有后续发展的强劲动力。其四,要创造企业家再学习的氛围,鼓励企业家学习海外投资(特别是兼并收购)方面的经验。鼓励培养有跨国背景的国际商务人才,特别要培养具有国际视野和懂得国际政治、国际法律的复合型经营管理人才。只有这样,才能促使“走出去”战略的益处得以更充分的实现。

当然由于样本量的原因,我们无法对投资目的地和跨国投资进入模式的联合效应进行更为细分的分析,但这个有意思的话题可以在将来进一步研究。

[1] 常玉春. 企业FDI 微观绩效的影响因素:一个文献综述[J]. 经济评论,2010(4):154-160.

[2] 韩国高,高铁梅,王立国,齐鹰飞,王晓姝. 中国制造业产能过剩的测度、波动及成因研究[J]. 经济研究,2011(12):18-31.

[3] 蒋冠宏,蒋殿春,蒋昕桐. 我国技术研发型外向FDI 的“生产率效应”——来自工业企业的证据[J]. 管理世界,2013(9):44-54.

[4] 林毅夫. 中国经济专题[M]. 北京:北京大学出版社,2012,第二版.

[5] 毛其淋,许家云. 中国企业对外直接投资是否促进了企业创新[J]. 世界经济,2014(8):98-125.

[6] 田 巍,余淼杰. 企业生产率和企业“走出去”对外直接投资:基于企业层面数据的实证研究[J]. 经济学(季刊),2012(2):383-408.

[7] 余淼杰. 加工贸易、企业生产率和关税减免——来自中国产品面的证据[J]. 经济学(季刊),2011(4):1251-1280.

[8] 赵 伟,古广东,何元庆. 外向FDI 与中国技术进步:机理分析与尝试性实证[J]. 管理世界,2006(7):53-60.

[9] Amiti,M. and Konings,J. Trade Liberalization,Intermediate Inputs,and Productivity:Evidence from Indonesia [J]. American Economic Review,2007,97(5):1611-38.

[10] Arrow,K. J. The Economic Implications of Learning by Doing [J]. The Review of Economic Studies,1962,29(3):155-73.

[11] Becker,S. O. and Ichino,A. Estimation of Average Treatment Effects Based on Propensity Scores [J]. Stata Journal,2002,2(4):358-77.

[12] Bitzer,J. and Kerekes,M. Does Foreign Direct Investment Transfer Technology across Borders?New Evidence [J]. Economics Letters,2008,100(3):355-58.

[13] Blomström,M. et al. Foreign Direct Investment and Employment:Home Country Experience in the United States and Sweden [J]. The Economic Journal,1997,107(445):1787-97.

[14] Braconier,H. et al. In Search of FDI-Transmitted R&D Spillovers:A Study Based on Swedish Data [J]. Weltwirtschaftliches Archiv,2001,137(4):644-65.

[15] Brandt,L. et al. Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing [J]. Journal of Development Economics,2012,97(2):339-51.

[16] Branstetter,L. Is Foreign Direct Investment a Channel of Knowledge Spillovers? Evidence from Japan's FDI in the United States [J]. Journal of International Economics,2006,68(2):325-44.

[17] Brouthers,K. D. Institutional,Cultural and Transaction Cost Influences on Entry Mode Choice and Performance [J]. Journal of International Business Studies,2002,33(2):203-21.

[18] Cai,H. and Liu,Q. Does Competition Encourage Unethical Behavior the Case of Corporate Profit Hiding in China [J]. Economic Journal,2009(119):764-95.

[19] Chen,K. and Yang,S. Impact of Outward Foreign Direct Investment on Domestic R&D Activity:Evidence from Taiwan's Multinational Enterprises in Low-wage Countries [J]. Asian Economic Journal,2013,27(1):17-38.

[20] Cohen,W. M. and Levinthal,D. A. Absorptive Capacity:A New Perspective on Learning and Innovation [J]. Administrative Science Quarterly,1990,35(1):128-52.

[21] Dai,M. and Yu,M. Firm R&D,Absorptive Capacity and Learning by Exporting:Firm-level Evidence from China [J]. The World Economy,2013,36(9):1131-45.

[22] Danny Leung,C. M. A. Y. Firm Size and Productivity[R]. Bank of Canada Working Paper,2008,No. 45.

[23] De Loecker,J. Do Exports Generate Higher Productivity? Evidence from Slovenia [J]. Journal of International Economics,2007,73(1):69-98.

[24] De Loecker,J. Product Differentiation,Multiproduct Firms,and Estimating the Impact of Trade Liberalization on Productivity [J]. Econometrica,2011,79(5):1407-51.

[25] De Loecker,J. et al. Prices,Markups and Trade Reform. National Bureau of Economic Research[R]. Working Paper,No. 17925,2012.

[26] De,P. K. and Nagaraj,P. Productivity and Firm Size in India [J]. Small Business Economics,2014,42(4):891-907.

[27] Delgado,M. A. et al. Firm Productivity and Export Markets:A Non-Parametric Approach [J].Journal of International Economics,2002,57(2):397-422.

[28] Feenstra,R. C. et al. Exports and Credit Constraints under Incomplete Information:Theory and Evidence from China [J]. Review of Economics and Statistics,2014,96(4):729-44.

[29] Giorgio Barba Navaretti,D. C. A. A. How Does Investing in Cheap Labour Countries Affect Performance at Home? Firm-Level Evidence from France and Italy [J]. Oxford Economic Papers,2010,62(2):234-60.

[30] Griffith,R. et al. Mapping the Two Faces of R&D:Productivity Growth in a Panel of OECD Industries [J]. The Review of Economics and Statistics,2004,86(4):883-95.

[31] Helpman,E. et al. Export Versus FDI with Heterogeneous Firms [J]. The American Economic Review,2004,94(1):300-16.

[32] Holz,C. A. China's Statistical System in Transition:Challenges,Data Problems,and Institutional Innovations [J]. The Review of Income and Wealth,2004,3(50):381-409.

[33] Hsieh,C. and Klenow,P. J. Misallocation and Manufacturing TFP in China and India [J]. Quarterly Journal of Economics,2009,124(4):1403-48.

[34] Kim,Y. and Gray,S. J. The Impact of Entry Mode Choice on Foreign Affiliate Performance:The Case of Foreign MNEs in South Korea [J]. Management International Review,2008,48(2):165-88.

[35] Levinsohn,J. and Petrin,A. Estimating Production Functions Using Inputs to Control for Unobservables [J]. The Review of Economic Studies,2003,70(2):317-41.

[36] Li,J. Foreign Entry and Survival:Effects of Strategic Choices on Performance in International Markets [J]. Strategic Management Journal,1995,16(5):333-51.

[37] Lileeva,A. and Trefler,D. Improved Access to Foreign Markets Raises Plant-level Productivity for Some Plants [J]. Quarterly Journal of Economics,2010,125(3):1051-99.

[38] Lipsey,R. E. Outward Direct Investment and the U. S. Economy[R]. NBER Working Paper Series,No. 1995.

[39] Loecker,J. D. Product Differentiation,Multiproduct Firms,and Estimating the Impact of Trade Liberalization on Productivity [J]. Econometrica,2011,79(5):1407-51.

[40] Markusen,J. R. Multinational Firms and the Theory of International Trade [M]. MIT Press,2002.

[41] Olley,G. S. and Pakes,A. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica,1996,64(6):1263-97.

[42] Van Pottelsberghe,B. and Lichtenberg,F. Does Foreign Direct Investment Transfer Technology across Borders? [J]. Review of Economics and Statistics,2001,83(3):490-97.

[43] Pradhan,J. P. and Singh,N. Outward FDI and Knowledge Flows:A Study of the Indian Automotive Sector [J]. International Journal of Institutions and Economies,2009,1(1):156-87.

[44] Yu,M. Processing Trade,Tariff Reductions,and Firm Productivity:Evidence from Chinese Firms [J]. The Economic Journal,2014:Forthcoming.