新闻集团拆分重组过程、效果及启示*

2015-12-05韩晓宁

□文│韩晓宁 王 军

新闻集团拆分重组过程、效果及启示*

□文│韩晓宁 王 军

结合新闻集团拆分前后的运营数据,对新闻集团拆分的背景、过程和效果进行分析,并总结其带来的启示:拆分式重组主要适用于业务协同效应不明显的开展跨媒体多元化经营的传媒组织,拆分能够提升传媒组织原有市场价值,促使分离的业务部门聚焦战略方向;传统媒体组织在转型过程中应注意主动应对市场环境变化,对盈利能力和发展前景差异较大的不同业务进行结构优化调整。

传媒集团 拆分重组 结构调整 战略聚焦

近年来国际传媒集团领域多次出现拆分式的重组,与中国传媒产业领域常见的扩张式的重组做法反向行之。一般而言,企业重组的方式主要有两种。一是扩张式重组,资产规模在重组后扩张,主要通过收购和合并来实现;这种方式广泛运用于国际传媒集团的发展过程中,如世界著名传媒集团新闻集团2007年收购道琼斯公司、汤姆森公司2008年与路透集团合并。二是拆分式重组,或称收缩式重组,资产规模在重组后缩小,主要通过企业资产的出售和拆分来实现。前者如纽约时报集团出售《波士顿环球报》,后者如维亚康姆2006年与CBS集团的拆分,时代华纳集团2014年与时代公司的拆分等。本文主要结合新闻集团拆分重组前后几年间的经营运作和业绩表现,对其拆分重组效果进行评价,总结其带来的启示,以期为中国传媒组织的发展提供借鉴。

表1 2010~2012财年美国新闻集团拆分前的基本运营数据(单位:亿美元)

一、拆分的背景和过程

新闻集团于2013年6月完成拆分,原新闻集团在影视领域的主体业务被21世纪福克斯公司继承,新的新闻集团则变为一个中等规模的以新闻出版业务为主的传媒集团,拆分之后的两个集团均实现了明显的业绩提升。新闻集团拆分之前的2012年,各领域业务的业绩出现了明显的分化:有线电视网络业务的经营收入比2011年增长13.62%,电影娱乐领域增长5.84%;而其他四个业务领域均出现下降,其中出版业务经营收入下降6.54%,最终导致集团的当期年收入仅实现了0.90%的增长。[1]出版业务的下滑掩盖了集团在影视领域的增长,也连带影响到投资者对整个集团的信心。

面对出版业务的经营困境,新闻集团曾做出很多努力,如2011年1月,推出专为iPad打造的新闻阅读产品《日报》(The Daily),但其经营业绩不佳,于2012年11月关闭。同期新闻集团旗下的《泰晤士报》和《星期日泰晤士报》网站启用“付费墙”的尝试也未能获得成功。正因为出版业务和影视娱乐板块盈利能力的持续分化,加上两大业务之间并不存在明显的“协同效应”,当2011年《世界新闻报》窃听丑闻事件的影响波及到整个集团的经营状况时,新闻集团决定将报纸出版业务和影视娱乐业务单独分离出来,成立两家新的上市公司,避免窃听丑闻事件对集团整体的进一步影响。

2012年12月11日,原新闻集团设立“新新闻集团”有限责任公司(New Newscorp LLC),用于持有母公司旗下的新闻出版业务,在2013年6月11日将其转制为“新新闻集团”股份有限公司(New Newscorp Inc.)。2013年6月28日,原新闻集团改名为21世纪福克斯公司,股票代号从NWSA改名为FOXA,新的21世纪福克斯公司继承原新闻集团在美国证券交易委员会的中央索引码(CIK码);同日“新新闻集团”(New Newscorp)继承原集团名称“新闻集团”(News Corporation);根据6月21日的股东持股登记,每4股21世纪福克斯公司(原新闻集团)的股票发放1股(新)新闻集团的股票;(新)新闻集团股票在纳斯达克全球精选市场公开交易,使用新的索引码和原新闻集团股票代号NWSA。同时,(新)新闻集团能够从原集团获得26亿美元现金,并且不承担原集团所有相关民事讼诉的赔偿责任,以期能够在未来能够重振新闻出版业务。从这一复杂的拆分过程来看,现在的21世纪福克斯公司是原新闻集团直接改名而来,现在的新闻集团则是一家新设立的持有原新闻集团新闻出版业务等少部分业务的公司。

二、效果:业务优化经营增速

结合考察原新闻集团过去几年的年度业绩报告,以及(新)新闻集团和21世纪福克斯公司的2014年财务报告之后,我们认为,原新闻集团的拆分重组,基本实现了业务组合的优化和战略发展方向的聚焦。拆分之后的两家公司,无论是在经营业务,还是在资本市场表现上,均呈现明显的好转。

1.战略明确聚焦,业务优化组合

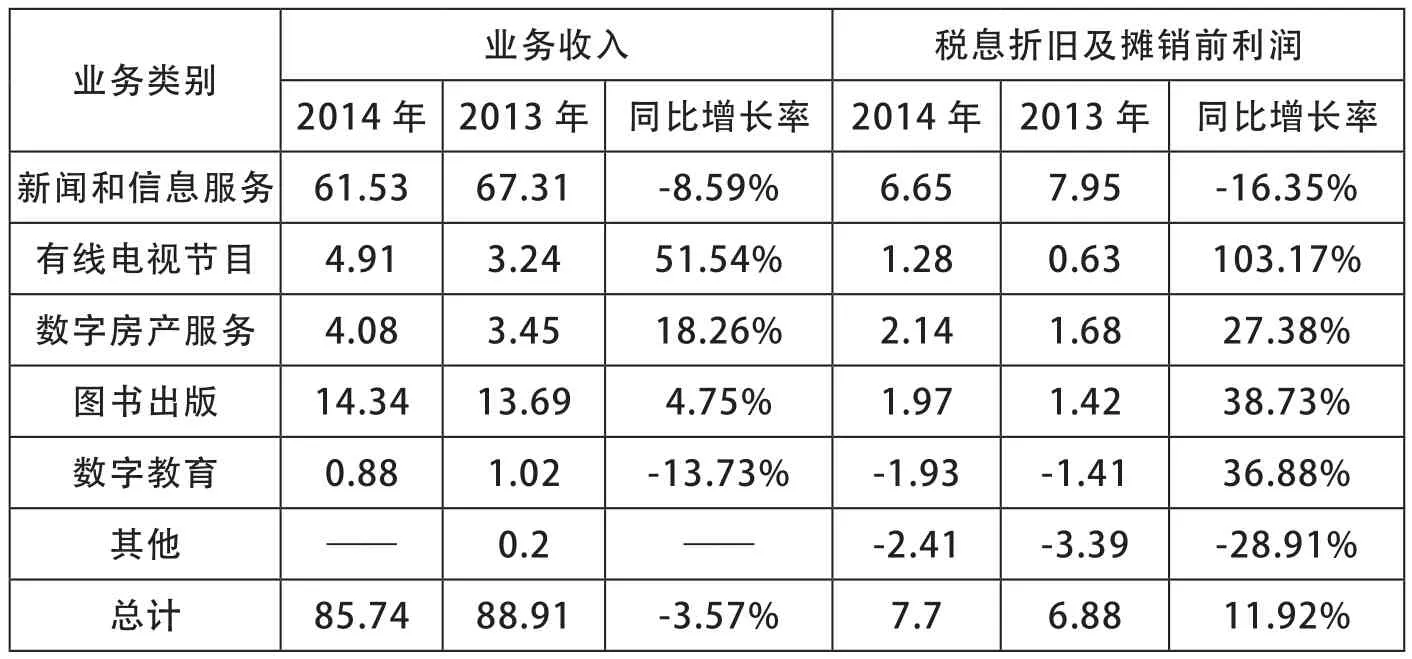

新的新闻集团,旗下资产包括《华尔街日报》《纽约邮报》《泰晤士报》等众多知名报纸,哈珀·柯林斯图书出版公司以及原集团在澳大利亚的广播电视业务等。在2013年6月底刚完成拆分的年度报告中,新闻集团将其业务结构描述为五部分:新闻和信息服务、有线电视节目、数字房地产服务、图书出版以及其他业务。2014年6月底,新闻集团把数字教育从过去的“其他业务”类别中独立出来,业务结构调整为六部分。这一业务结构表述的变化体现了新的新闻集团对数字教育市场的重视,也说明以新闻出版为主的新闻集团已经把跨行业融合作为了未来的重要战略方向。

除了继续加大对数字市场的开拓外,目前新闻集团在传统出版领域一方面不断出售部分盈利能力较差的报纸业务,另一方面则不断增加电子图书的市场。2013年9月4日,新闻集团将道琼斯本地媒体集团(8家日报和15家周报)出售给纽卡斯尔投资公司;12月,公司以约2500万美元收购爱尔兰社交新闻公司搜视(Storyful)。2014年8月,新闻集团以约4.20亿美元的现金,收购全球最大言情小说出版社禾林公司(Harlequin Enterprises Limited),从而加大其出版业务在海外市场的发展。新闻集团首席执行官罗伯特·汤姆森表示,“禾林公司对新闻集团而言是一个完美的选择,将会帮助我们的数字平台大规模扩张,延伸我们的国家和语言触角,并为我们带来立即的盈利提升。”[2]

新的21世纪福克斯公司,继承了原新闻集团包括福克斯电影制片厂、福克斯广播网和福克斯新闻频道等影视娱乐资产,其年报将其业务结构描述为有线电视网络、电视网、电影娱乐、直播卫星电视和其他等五部分。拆分之后,该公司一方面继续加大对影视娱乐产业的投资力度,另一方面则不断整合旗下的直播卫星电视业务,将其战略重点聚焦到影视领域。

2.业绩有效改善,股价明显提升

拆分之后的两家公司在2014年总资产分别为547.93亿美元和164.89亿美元,收入分别为318.67亿美元和85.74亿美元。如果将拆分之后的两家公司业绩加在一起来看,两家公司的资产规模和经营收入之和已远超过拆分之前的新闻集团;2012年拆分之前的新闻集团总资产和总收入为566.63亿美元和337.06亿美元。

拆分重组对于以新闻出版业务为主的新新闻集团产生了明显的积极影响。新闻集团在2014年实现运营利润7.70亿美元,同比增长11.92%;与2013年运营利润同比下降12.02%来对比的话,其整体盈利能力明显好转。

就具体板块而言,新闻集团的图书出版、数字房地产服务、有线电视节目等领域均呈现出良好增长状况,尤其是图书出版业务当中的电子图书出版实现大幅增长。2014年,新闻集团的电子图书销售额收入同比增长35%,占图书出版收入的份额由上年的17%增至当年的22%,在一定程度上抵消了因印刷图书下滑带来的负面效应,从而保证了图书出版业务经营收入和运营利润的双增长。新闻和信息服务业务业绩的下降,主要因为新闻集团出售了澳大利亚统一媒体控股公司(CMH)和天空网络电视有限公司。

从资本市场对新闻集团拆分的反应来看,投资者对拆分后的两家上市公司的增长预期明显提高。拆分后的新新闻集团资本结构合理,拥有52.70亿美元的流通资金,而债务规模仅有30.70亿美元,公司财务压力较小;2014年经营活动产生的现金流为8.54亿美元,也高于同期净利润。拆分之后的21世纪福克斯公司由于保留了原新闻集团的盈利能力较强的影视娱乐业务,也被市场普遍看好。自两家公司2013年6月正式拆分以来,股价均呈现较大的涨幅;年报数据显示,截至2014年6月30日,新闻集团和21世纪福克斯的股价累计增长率分别为17.64%和22.49%;对应的市值分别为102.92亿和777.67亿美元。

表2 (新)新闻集团2013~2014财年各项业务的收入与运营利润(单位:亿美元)

三、启示:拆分战略选择原则

新闻集团的拆分绝不仅是由于《世界新闻报》的窃听丑闻所导致,更重要的是体现出一个成熟的传统传媒企业结合自身业务结构的特点,因应市场环境和行业前景的变化而做出的战略选择。本文主要总结出如下两方面的启示。

1. 结合传媒业务不同发展前景进行结构调整和方向选择

数字图书出版将是整个出版业的突破口。长期以来,传统传媒企业在新媒体平台上开展的各种新闻产品数字化转型多以失败告终,数字报纸付费模式的成功者也为数寥寥;新闻产品在新媒体领域难以实现价值,很重要的原因是各国的著作权法对于新闻信息的保护力度明显弱于影视产品和图书产品。在出版领域,报刊出版和图书出版已经出现明显的分化。新闻集团2014年图书出版业务的利润年度增长达到了38.73%,数字图书的销售额增长幅度达到35%;而集中了大量报刊的新闻和信息服务领域仍持续了收入和利润的双重下滑。随着智能手机、平板电脑的大量使用,人们对电子图书的购买则持续上升。根据美国出版商协会的数据,2009~2013年,美国电子书销售增长率分别是131%、252%、159%、28%和3.8%,占图书销售总额的比例由2008年的1.2%上升到2013年的27%。[3]可以预见,由于受众媒介接触习惯的改变,报刊出版领域在全球范围内的颓势将会持续下去;而图书出版,尤其是数字图书出版,将是整个出版行业的希望所在。

借助传媒品牌影响力进行新媒体跨界运营。传统传媒组织的转型发展可以有不同方向,不必执着于互联网领域的新闻产品数字化变现,而是可以考虑及早借助品牌影响力进入其他产业融合领域。新的新闻集团在新媒体领域把数字房地产服务和数字教育作为了战略重点,其中数字房地产服务在2014年实现了18.26%的收入增长和27.38%的利润增长。中国的传统传媒组织往往在运营区域内具有一定的信息网络优势,可以在此基础上实现新媒体平台上的跨界运营,在广泛的社会服务领域提供中介服务和特定信息服务。

2. 拆分式重组在传媒组织领域的适用条件

传媒组织适合选择拆分式重组的第一个条件是,该传媒组织开展跨传媒行业的多元化经营。美国经济学者戴利(Daley)等人发现,跨行业的公司分立往往能够引起企业价值的显著增加,而同行业内的公司分立并不会引起价值的显著变化。[4]美国管理学者伯杰(Berger)和奥菲克(Ofek)通过将各个业务部门的独立公允价值加总,与公司实际价值相比较,发现多元化给企业平均带来了13%~15%的价值损失。[5]传媒组织如果将其跨传媒行业的不同业务部门进行拆分,能够提升企业的整体价值。在多元化经营的上市公司中,由于信息不对称的缘故,盈利水平及发展前景不一致的业务之间往往互相影响,导致企业价值无法被投资者充分认可。新闻集团将新闻出版业务跟影视业务拆分,使两个新公司的市场估值都得到提升。

拆分式重组适用的第二个条件是,传媒组织各业务部门间的协同效应不明显。企业并购和兼并其他公司或业务的常见动机之一是追求协同效应。但在日常的多元化经营过程中,协同效应并不总是发生。实践证明,传媒组织内部的报刊出版业务与影视业务之间,形成资源共享、提高价值创造能力的难度是非常高的。庞大的业务结构不仅会带来管理成本的增加,而且也会引起组织内各部门间的利益协调问题,如有限资源分配时伴随的内耗问题,导致组织经营效率下降;组织战略重点方向对不同业务厚此薄彼,导致组织内相对弱势的业务无法得到重视。拆分式重组可以改善这一问题,它通过将传媒组织内无法有效协同的、盈利能力不一的业务部门独立出来,组建新的经营实体和管理层,从而使各业务分支能够聚焦发展战略方向,集中力量发展各自的优势业务。

四、结语

对于传媒组织来说,战略聚焦的重要性要大于组织规模的扩张;特定情况下,拆分重组也是组织发展过程中需要考虑的重要选项。早期中国传统传媒集团的组建,多是行政力量主导大于市场力量主导,造成集团内部结构、业务板块存在诸多不合理之处。近期随着国内传媒组织跨界投资动作的频繁,各集团的业务结构进一步复杂,因此将长期面对业务结构调整的任务。由于数字化技术的快速发展,全球传媒市场正经历着重大变迁,传统传媒领域的业务增长普遍出现分化的情况,整体上影视行业成长预期强于出版行业,出版行业内部的图书出版又强于报刊出版。为了提升资本市场的估值空间和降低内部管理成本,传媒组织应敢于剥离盈利水平较低的业务,集中资源做强盈利水平较高的优势业务,而且也能够给非优势业务独立发展的空间。拆分式重组作为企业重组的一种方式,能够为传媒组织带来内部资源配置的优化,有效提升传媒组织的市场价值。

(作者单位:中国人民大学新闻学院)

*本文系中国人民大学“985工程”新闻传播研究哲学社会科学创新基地“传媒产业创新发展研究”项目阶段性成果

注释:

[1]本文所涉经营数据年份均指财政年度;除特别说明之外数据均来源于新闻集团和21世纪福克斯公司于2014年9月发布的2014年报,2014财政年度起止日期为2013年7月1日至2014年6月30日。

[2]新闻集团官网. News Corp To Acquire Harlequin [EB/OL]. http://newscorp.com/2014/05/02/news-corp-to-acquire-harlequin. 2014-5-2

[3]参见美国出版商协会2010年-2014年3月的发布数据。

[4] Daley, Mehrotra & Sivakumar. Corporate focus and value creation: Evidence from spinoffs [J]. Journal of Financial Economics, 1997, 45(2): 257-281

[5] Berger, Ofek. Diversification’s effect on firm value [J]. Journal of Financial Economics, 1995, 37: 39-65