中国上市公司资本结构与公司价值的相关性研究

2015-12-02彭晨宸

■李 洋,彭晨宸,王 丹

一、文献述评

资本结构是企业在筹集资金的过程中所作出的融资决策行为,自20 世纪50年代开始进入主流经济学的视野后,就一直成为公司金融学最古老、最重要的议题之一。西方相继出现的MM 理论、委托代理理论、信号传递理论、融资优序理论、控制权理论等,虽然其研究视角各不相同,但始终没有离开资本结构影响公司价值的主线。

国外诸多学者从实证角度检验了资本结构对公司价值的影响,并取得了一系列研究成果,主要概括为四种情况:(一)负债水平与公司价值无关,Black和Scholes(1974)、Litzenberger和Ramaswamy(1979)的研究倾向于支持该观点。(二)负债水平与公司价值正 相 关,如Peterson和Ang(1997)、Flannery和Rangan(2006)都认为负债比率的提高对公司价值产生正效应。(三)负债水平与公司价值负相关,如Rajan和Zingales(1995)、Gaud和Jani 等(2005)则指出负债比率的提高对公司价值产生负效应。(四)负债水平与公司价值存在区间效应,代表观点有Frank和Goyal(2009)、Akhtar Shumi(2013)。可以看出,国外最新的研究结论已经逐步转向资本结构与公司价值的非线性关系,为我国企业资本结构的决策优化带来了强力的理论依据和实证经验。

同西方文献一样,国内关于资本结构与公司价值的相关性研究,也没有达成统一的认识,大致存在三种类型的观点:(一)负债水平与公司价值正相关。胡志强和卓琳玲(2008)以托宾Q 值作为解释变量,提出负债比率与公司价值显著正相关。王化成和李志杰等(2008)以资本结构作为融资决策的代理变量,发现融资决策是治理机制和公司价值之间的中间变量,融资决策的优化能够改善公司治理,提高公司价值。(二)负债水平与公司价值负相关。胡援成(2008)通过因子分析确定模型变量,再对缩减变量进行回归分析,实证结果表明较高的公司价值往往伴随较低的负债比率。陈文浩和刘春江等(2012)则发现负债过重消耗了公司自身积累能力,进而降低了公司价值。(三)负债水平与公司价值非线性相关。汪昌云(2006)实证检验了最优的负债区间及其凹凸驻点,发现负债比率与公司价值之间存在非线性关系。王俊韡和徐向艺(2008)则进一步认为资产负债率与公司价值呈现显著的二次函数关系,并确定了相应的拐点,只有资产负债率低于拐点时负债水平的增加才会对公司价值产生有利影响。国内研究的主要问题在于偏离了MM 理论有关公司价值的实质,对公司价值的界定存在不同程度的片面性或模糊性,因此有必要引入更为合适的公司价值替代变量;同时,现有研究大多运用线性回归得出资本结构与公司价值的线性关系,但二者之间可能呈现更为复杂的非线性关系及区间效应,需要从曲线关系着手进行论证。我国资本市场正处于发展转型的关键阶段,与西方的制度背景和现实国情有着很大差异,本文以沪深两市的A 股上市公司作为研究样本,运用因子分析、线性回归、曲线拟合等方法实证检验资本结构与公司价值的相关性,旨在为我国上市公司优化资本结构、提升公司价值提供经验证据。

二、研究设计

(一)样本数据

本文以我国沪深两市A 股上市公司作为研究对象,考虑到不同区域的覆盖面,首先按照我国的地理位置特征划分为东北、西北、西南、华北、华中、华东、华南7 个样本区域,然后从每个区域中独立、随机地抽取样本。为了保证样本数据的稳定性和连续性,本文以2009~2013年作为选样窗口,规避单个年度的异常值,在剔除ST、金融类、不足考察年限及重要数据缺失的公司后,每个区域选择了50家发行A 股的公司,最终得到350 家公司作为研究样本。所有样本数据均来源于CCER 中国经济研究中心数据库以及巨潮资讯网披露的年报资料,并经过手工整理,数据分析通过SPSS19.0 统计软件完成。

(二)研究变量

1.被解释变量

公司价值是指企业在未来经营期限内所创造的的现金流量现值之和。由于我国资本市场的非完全有效性,在现实中多用代理指标来衡量公司价值,如财务绩效指标、市场价值指标(托宾Q)、经济附加值指标(EVA)。刑天才、袁野(2013)认为,国外推崇的托宾Q 与EVA 在我国资本市场机制不尽完善的条件下难以取得精确数据,我国暂时还不具备全面应用托宾Q 与EVA 的市场条件。而陆正飞、宋小华(2006)则通过实证分析得出,财务绩效指标对于我国上市公司的价值评估具有较高的参考意义。因此,本文综合选取多个财务绩效指标,分别从不同角度衡量公司价值。

(1)原始变量

公司价值与许多因素密切相关,本文根据国内外主流文献的研究成果,选取总资产收益率(ROA)、净资产收益率(ROE)、主营业务收益率(MOP)、每股收益(EPS)、每股净资产(NAPS)、每股现金流量(CFPS)这6 个财务绩效指标来衡量公司价值。

(2)因子分析

①KMO和Bartlett 检验。表1 显示了KMO和Bartlett 检验结果,KMO 值为0.631,大于统计学家Kaiser 给出的标准值0.6,说明原始变量之间的信息重叠度较高,适合进行因子分析;Bartlett 球形度检验的相伴概率Sig.为0,小于显著性水平0.05,说明原始变量的相关矩阵不是单位矩阵,符合因子分析的前提条件。

②提取公共因子。表2 显示了各个成分的特征根、方差贡献率和累计贡献率,SPSS19.0 软件提取了前3 个主成分进行测度,得出的累积贡献率为75.574%,说明前3 个主成分包含了原始变量的大部分信息,即本文的公共因子。

表2 解释的总方差

③因子载荷矩阵。以表2 中求得的特征值所对应的、长度为1 的特征向量,来计算公共因子的载荷,求出负载矩阵并作正交旋转,结果如表3 所示。

表3 旋转后的因子载荷矩阵

④因子得分方程。表4 给出了因子得分系数矩阵,据此推导3 个主成分的因子得分方程,分别为K1、K2、K3:

表4 因子得分系数矩阵

⑤公司价值综合因子。将3 个主成分的因子得分K1、K2、K3分别乘以表2 中各自的方差贡献率,再除以累计贡献率,即可得到公司价值综合因子的计量模型CV:

2.解释变量

资本结构的概念有广义与狭义之分,广义资本结构是指企业全部资本的来源构成及其比例关系,不但包括长期资本,而且包括流动负债;狭义资本结构专指长期资本的来源构成及其比例关系,仅仅包括长期负债与权益资本,而将流动负债列入营运资金。国外研究较多使用狭义资本结构,而我国上市公司的流动负债在资本来源中占据绝大多数比重,不能将其排除在外,广义资本结构更适用于我国国情。因此本文所指的资本结构将流动负债考虑在内,运用广义资本结构概念,以资产负债率(ALR)作为解释变量。

3.控制变量

尽管本文着重探讨资本结构与公司价值的相关性,但由于经济发展不平衡等客观原因的存在,所选取的样本个体之间存在较大差异,还有一些企业特征因素在很大程度上也会影响研究结果。因此本文进一步引入公司规模(SIZE)、公司成长性(GROW)这两个控制变量。

综上所述,本文构造的研究变量如表5 所示。

表5 研究变量定义表

三、实证检验

(一)描述性统计

表6 列示了解释变量与被解释变量的描述性统计结果。由表6 可知,350 家样本公司2009~2013年ALR 的均值为53.02%,而根据王俊韡、徐向艺(2008)的研究结果,2003~2006年我国上市公司资产负债率的均值为49.29%,可见其负债水平在逐步上升,但仍然维持在50%左右,基本符合国际通行的债务标准。

此外,2009~2013年ALR均值处于52.1%~53.5%的区间内,变化趋势平稳;但CV 均值2010年上升了262%,2011年下降了43.28%,2012年下降了235%,2013年上升了76.33%,波动幅度较大。从描述性统计结果来看,资本结构与公司价值的相关性是不确定的,需要进行更为深入的实证检验。

表6 描述性统计结果

(二)相关分析

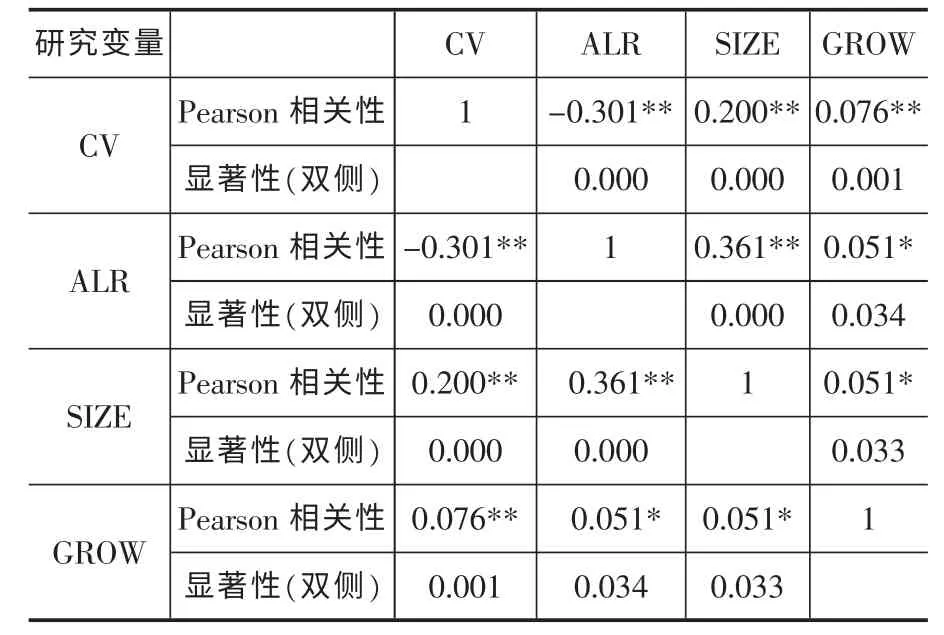

为了预检验研究变量之间的关联程度与相关方向,本文首先对各变量进行初步的相关分析,SPSS19.0 软件输出的Pearson 相关分析矩阵如表7所示。

表7 相关分析矩阵

表7 的相关分析结果显示,两两研究变量之间均在1%或5%的水平上显著相关。其中,ALR 与CV 的相关系数为-0.301,呈显著的负相关关系,说明提高资产负债率会降低公司价值,该结论与MM理论相悖。而SIZE、GROW 与CV 的相关系数分别为0.2、0.076,均呈显著的正相关关系,说明扩大资产规模、增强成长能力会提升公司价值。

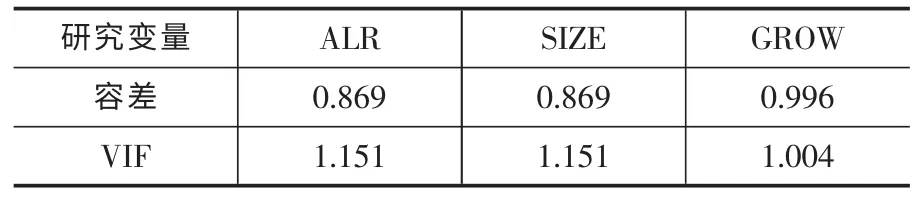

(三)多重共线性诊断

在线性回归分析之前,需对解释变量与控制变量进行多重共线性诊断,为构建多元线性回归模型提供依据。容差的倒数VIF 值越大,显示共线性越严重,则不适合线性回归分析。SPSS19.0 软件输出的多重共线性诊断结果如表8 所示:

表8 多重共线性诊断

表8 的多重共线性诊断结果显示,解释变量与控制变量的VIF 值都小于2,表明回归方程不存在多重共线性问题,本文使用的研究变量是有效的,可以进行多元线性回归分析。

(四)线性回归分析

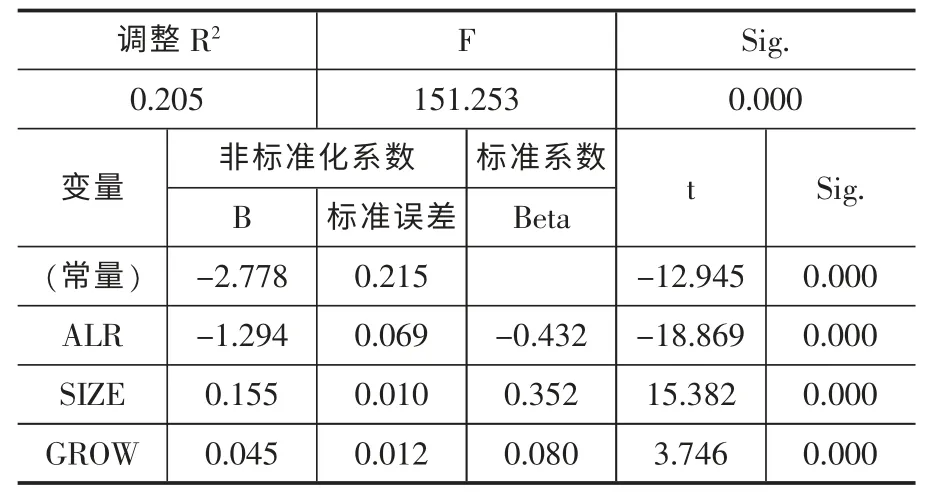

本文以公司价值综合因子CV 作为被解释变量,以资本结构ALR 作为解释变量,以公司规模SIZE、公司成长性GROW 作为控制变量,由此构建多元线性回归模型:

其中:α0为常数项;α1为解释变量的回归系数;α2、α3为控制变量的回归系数;ε 为误差项,代表回归模型未包括的其他因素对公司价值的影响。

基于以上回归模型,SPSS19.0 软件输出的回归估计结果如表9 所示:

表9 线性回归模型估计结果

表9 中调整R2为0.205,说明回归模型的拟合优度并不高,资本结构与公司价值之间可能存在比线性更为复杂的非线性关系,需要进一步做曲线拟合分析;但Sig.等于0,小于显著性水平0.05,说明回归结果总体上是显著的,研究变量之间具有显著的相关性。

同 时,ALR、SIZE、GROW的回归系数分别为-1.294、0.155、0.045,且各自的Sig.均等于0,小于显著性水平0.05,说明所有变量都通过了t 检验。其中,ALR 与CV 显著负相关,SIZE、GROW 与CV 显著正相关,与表6 中相关分析结果一致,说明回归结果具有较强的稳健性。

(五)曲线拟合分析

由于线性回归模型的拟合优度不高,本文以公司价值综合因子CV 作为被解释变量,以资本结构ALR 作为解释变量进行曲线拟合,利用SPSS19.0 软件对样本数据同时选用线性模型、倒数模型、二次多项式、三次多项式、对数模型、复合模型、幂模型、S曲线模型、增长模型、指数模型和逻辑模型,各模型的曲线拟合结果如表10 所示:

表10 各模型曲线拟合结果

通过比较表10 中各模型相关系数的平方值(R2),可知三次多项式(0.122)的拟合结果是最优的,且Sig.等于0,小于显著性水平0.05,说明该模型有意义。本文进一步分析三次多项式模型的系数,得到表11。

表11 三次多项式拟合结果

表11 中ALR、ALR2、ALR3的Sig.均小于显著性水平0.05,说明所有变量皆通过了t 检验。由此得到三次多项式模型:

由于拟合的三次函数(公式6)刚好具有特殊性,得到的曲线类似于函数Y=X3,如果利用函数极值定理,令其一阶导数为0,则无法求得相应的两个驻点。因此,本文对公式6 进行二次求导,并令其二阶导数为0,即可得到该三次多项式的拐点ALR*约为42%。

该三次多项式的拟合曲线如图1 所示。从CV曲线的变化趋势可以看出,当ALR 在(0,42%]的区间时,CV 曲线趋于平缓,波动较小,CV 不随ALR 的增大发生明显变化,二者之间无显著关系;而当超过拐点,即ALR 在(42%,∞)的区间时,CV 曲线呈陡然下滑的趋势,CV 随着ALR 的增大而大幅降低,二者之间显著负相关。

图1 三次多项式的拟合曲线

四、研究结论

综上所述,本文得出如下研究结论:资产负债率与公司价值的相关性呈显著的曲线关系,拐点为42%,存在区间效应。当资产负债率小于42%时,公司价值与负债水平的关系并不显著,受负债比率的影响程度较小;当资产负债率大于42%时,公司价值与负债水平呈显著的负相关关系,随负债比率的增大而降低。

根据表6 的描述性统计结果,2009~2013年资产负债率的均值为53.02%,正处于公司价值的降低区间内,表明负债水平的增加将不利于公司价值的提升。因此我国上市公司应该适度降低资产负债率,才能进一步提高公司价值,而事实上,2010~2013年资产负债率的均值呈现逐渐下降的趋势,正好符合公司价值提高的要求。

本文的研究结论验证了资产负债率对于公司价值的区间效应,但与西方研究结果存在两方面的差异:其一,西方学者得出的资产负债率拐点在70%左右(Frank和Goyal,2009、Akhtar Shumi,2013),而本文得到的拐点只有42%;其二,MM 理论及西方经验证据认为资产负债率低于拐点时,公司价值与负债水平呈正相关关系,但本文的结论是该区间内公司价值与负债水平无显著关系。造成以上差异的原因在于,我国目前多数投资者对于公司负债的认识仍旧存在误区,往往认为无负债或负债少的公司才是好公司,负债的税盾效应、财务杠杆效应、公司治理效应、信号传递效应等功能在我国并未得到充分发挥,与西方国家的实际情况差距较大。因此,该结论提示我们,应该积极培育信贷市场与债券市场,有效发挥负债的财务杠杆作用和信号传递机制,合理利用债务融资来提升公司价值,资产负债率对公司价值影响的拐点将会大大提高。

[1]Black F,Scholes M.The Effects of Dividend Yield and Dividend Policy on Common Stock Prices and Returns[J].Journal of Financial Economics,1974,1(1):1~22.

[2]Litzenberger R H,Ramaswamy K.The Effect of Personal Taxes and Dividends on Capital Asset Prices:Theory and Empirical Evidence [J].Journal of Financial Economics,1979,7(2):163~195.

[3]Peterson P,Ang J S.Direct Evidence on the Marginal Rate of Taxation on Dividend Income [J].Journal of Financial Economics,1997,14(2):267~282.

[4]Flannery M K,Rangan K P.Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics,2006,79(3):469~506.

[5]Gaud P,Jani E,Hoesli M,Bender A.The Capital Structure of Swiss Companies:an Empirical Analysis Using Dynamic Panel Data [J].European Financial Management,2005,11(1):51~69.

[6]Frank M Z,Goyal V K.Capital Structure Decisions:Which Factors Are Reliably Important[J].Financial Management,2009,9(1/2):1~37.

[7]Akhtar Shumi O B.Determinants of Capital Structure for Japanese Multinational and Domestic Corporations[J].International Review of Finance,2013,9(1/2):1~26.

[8]胡志强,卓琳玲.IPO 市场时机选择与资本结构关系研究[J].金融研究,2008,(10):136~149.

[9]王化成,李志杰,孙健.境外上市背景下治理机制对公司价值的影响——基于融资决策传导效应的研究[J].会计研究,2008,(7):90~100.

[10]胡援成.中国企业资本结构问题研究[M].北京:中国财政经济出版社,2008:51~73.

[11]陈文浩,刘春江,陈晓懿.管制放松背景下的利率变动与公司资本结构动态调整——基于制造业的经验分析[J].财经研究,2012,(12):63~73.

[12]汪昌云.公司财务政策与公司治理:中国的实践[M].北京:中国人民大学出版社,2006:173~188.

[13]王俊韡,徐向艺.资本结构与利益相关者控制权研究[J].开发研究,2008,(1):148~151.

[14]刑天才,袁野.我国上市公司资本结构动态调整的实证研究[J].财经问题研究,2013,(5):64~70.

[15]陆正飞,宋小华.财务指标在股票投资决策中的有用性:基于中国证券市场的实证研究[J].南开管理评论,2006,(9):31~38.