借贷平台存在的的问题及对策建议

2015-11-28杨祥

杨祥

[摘要]近年来,随着互联网金融逐渐被大众认可,P2P借贷平台作为互联网金融的一部分,井喷式发展的同时也暴露了许多问题,制约了我国P2P借贷平台的健康发展。为控制我国P2P借贷平台存在的风险,应完善进入和退出机制;鼓励第三方担保企业进入并建立风险储备金制度;完善个人信用评级,建立行业范围内的黑名单共享机制。

[关键词]P2P;网络借贷平台;风险

[中图分类号] F832.4 [文献标识码] A

P2P网络借贷是一种网络环境下的直接性微小贷款的创新融资模式,即资金持有者通过网络借贷平台将资金贷给需求者的一种民间借贷方式。网络借贷平台负责对借款方进行详细的考察,并收取账户管理费和服务费。在目前银根紧缩导致的中小企业融资难和通货膨胀导致的个人资产保值难的背景下,P2P借贷得以迅猛发展。但由于相关法律规范缺失,经营经验不足等导致P2P借贷平台破产等风险事件频出,因此对P2P贷款平台的问题进行研究显得尤为迫切。

一、P2P借贷平台概述

P2P网络借贷是个体和个体之间通过网络实现直接借贷,由具有资质的网站作为中介平台,借入者在平台发放借款标,借出者进行竞标向借入者放贷。P2P平台为借贷双方提供信息流通交互、资信评估、投资咨询、法律手续办理等中介服务,有些平台还提供资金移转和结算、债务催收等服务。P2P网络借贷的兴起和发展,弥补了商业银行在个人和小微企业贷款方面的不足,拓宽了中小企业融资渠道,并与互联网信息技术相结合,对促进金融市场发展和普惠金融体系的建设起到了巨大的促进作用。

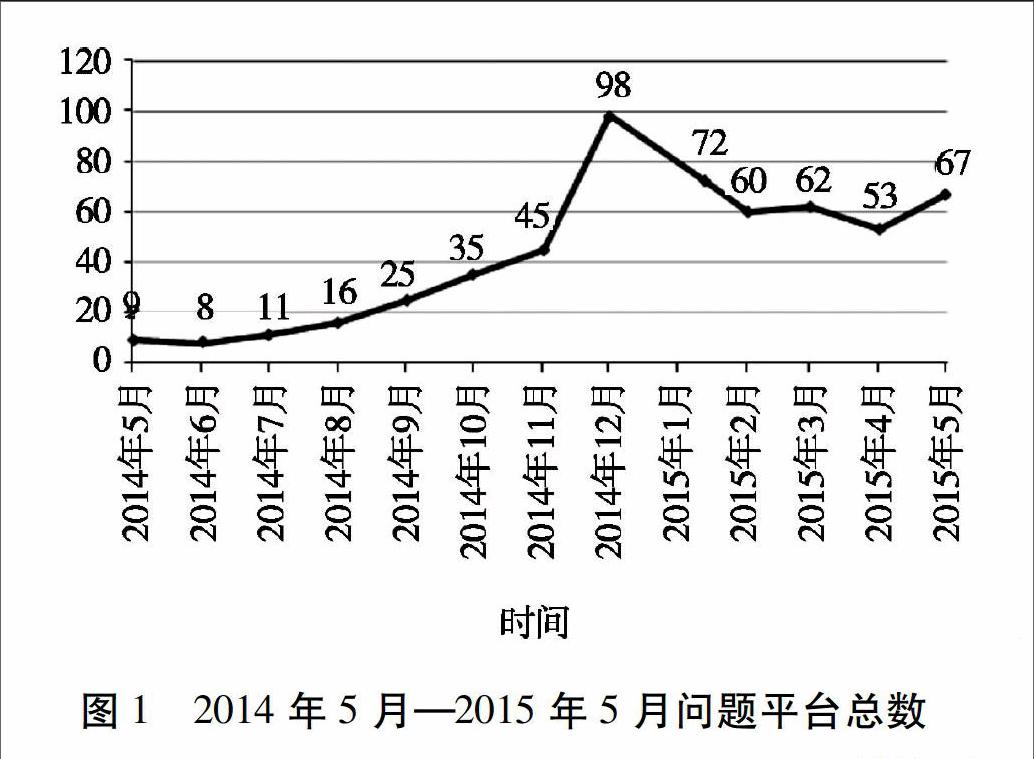

我国的P2P借贷从2007年起步,网贷之家的数据显示,截至2015年5月底,全国共有3349家P2P借贷平台,行业总注册资本为628.35亿元,其中问题平台累计达465家。2015年5月新发生倒闭、跑路、提现困难等各种问题的平台及主动停业平台的数目为67家,比4月增加14家,比年上同期增加58家。问题平台及主动停业平台增多的原因,一是部分不规范的老平台风险已经累积到一定程度,问题开始暴露。二是行业竞争不断白热化,没有核心竞争力的平台无法占据一定的市场份额,生存能力降低。三是行业受到股市冲击,投资人教育逐渐理性,问题平台开始被边缘化。

图1 2014年5月—2015年5月问题平台总数(单位:家)

二、P2P借贷平台存在的问题

近年来,随着互联网金融逐渐被大众认可,P2P借贷平台作为互联网金融的一部分,井喷式发展的同时也暴露了许多问题,制约了我国P2P借贷平台的健康发展。问题主要包括以下几点:

1.缺乏完善的进入和退出机制

目前,我国的P2P借贷平台大部分均注册为投资咨询类有限责任公司和电子商务类有限责任公司。相较于小额贷款公司要求的对从业人员和注册资本的限制,其所受的监管要宽松得多,这就给很多希望建立小额贷款公司,但是没有足够资金和资质的人以可趁之机,可以以很低的注册资本成立P2P借贷平台,然后行小额贷款公司之实。另一方面,一些以诈骗为目的的人也掺杂其中,妄想利用新兴的P2P借贷平台进行诈骗。在一定程度上造成了P2P借贷行业的良莠不齐,亟需一个准入限制。

缺乏相应的退出机制, 在一定程度上,也是一些P2P借贷平台在运营出现问题或是利润降低和经营困难时, 卷款潜逃的一个原因。。而一旦P2P借贷平台发生倒闭,就会使贷款人与借款人失去交流联系的中介,借款人无从继续还款,贷款人也无从获得本息。更有甚者,一些P2P借贷平台的经营者,虚构借款人,然后引诱贷款人进行借贷。尔后,故意造成平台倒闭,以极低的折扣收购贷款人手中的债权。通过P2P借贷平台的成立和倒闭,从中获得不菲的收益。

2.存在担保与关联的风险

P2P借贷平台作为中介机构,它的业务范围大部分应集中在中介行业,其所面临的风险相对较小。但是,从我国目前P2P借贷平台的发展来看, 为了鼓励贷款人借贷,除了中介职能, P2P借贷平台还开展了一系列其他的业务。比如,缴纳一定的年费,或是借款数达到一定的金额、一定的用户就能够对其进行本金保障,对于过期没有得到偿还的坏账由平台负责偿还等。这就使得P2P借贷平台由单纯的中介平台,向具备一定风险的综合性运营平台转变。

而大多数P2P借贷平台并没有大规模开展担保业务的能力。P2P借贷平台的注册资金一般为500万元人民币左右,以其自有的资金,作为偿还坏账的担保往往是不现实的。而很多P2P借贷平台引入与之关联的担保企业,但不能起到担保的作用,一旦出现大规模坏账,提供担保的P2P借贷平台必定会产生系统性风险。

3.信用风险控制难

信用风险又称违约风险,是指借款人未能履行约定契约中的义务而造成经济损失的风险。与其他的贷款方式相比,传统的商业银行借贷,会对借款人的身份、财务状况以及信用状况进行详细的审核,同时要求其提供抵押物或担保等,严格的审核和抵押担保,大大降低了违约率。民间借贷,贷款人和借款人之间往往是熟识的,或是通过中间人介绍认识的,基本上处于同一个地区,方便对贷款用途进行监督,借款人也往往受制于区域舆论,较少出现违约情况。网络借贷的模式,使互相之间的信息透明度大大降低,而伪造相关审核资料的成本相对较低,这就使P2P网络借贷的风险相对于商业银行的风险大大增加。P2P借贷平台的信用风险主要源于以下几个方面:一是P2P借贷平台上的借款标的基本上是没有抵押物和担保的,这就使借款人违约的成本较低。二是借款人和贷款人之间基本不认识,所在的地区也不一样。借款人违约也不会受到社会和环境的压力。三是由于P2P借贷平台鼓励的是“小额、分散”的投资,每笔贷款人对于借款人的借贷金额往往都很小。借款人一旦违约,贷款人采取提起诉讼或是登门催讨来挽回损失,成本巨大。由于地域和时间的限制,使借款人即使违约也基本不会受到贷款人的追责。endprint

三、促进P2P借贷平台健康发展的对策建议

(一)完善进入和退出机制

在进入方面,首先,对董事及高管进行准入限制。预防P2P借贷平台的创始人出于非法目的而设立平台,伺机卷款潜逃。其次,对注册资金进行限制,使平台具备一定程度上的风险承受能力。第三,对从业人员有一定的素质要求。这样在一定程度上,可以降低平台运营而产生的风险。

在退出机制方面,P2P借贷平台在成立之时,便应对今后可能发生的运营风险或是停运有相应的应急方案。当平台运营利润低,董事会或是合伙人合意停止运营平台时,应及时发出通知,逐步停止业务,直至贷款人与借款人所有的合约履行完毕。严加限制平台突然倒闭。P2P借贷平台在借贷关系成立,提取管理费之后,便对整个借贷关系从运营到结束负有维护的责任。如若停运或倒闭,应向其他P2P借贷平台支付相应的管理费,转让其对未处理完借贷合同的维护责任。

(二)鼓励第三方担保企业进入并建立风险储备金制度

对于需要担保的业务,由相关的担保公司接手较为适宜,这样就能隔离坏账与平台的联系。对于可能突发的某些运营风险,或是因为工作人员操作失误、评级失误造成的风险,应当建立风险储备金制度。可以将风险储备金在银行单独设立账户储存,而由行业自律组织督促P2P借贷平台按期发布风险储备金的财报,由会员对财报和储备金的使用问题进行监督。同时,应注意风险储备金的存量不宜过多,否则会影响P2P借贷平台的运营灵活性。

(三)完善个人信用评级,建立行业范围内的黑名单共享机制

首先,完善个人信用信息,包括借贷记录、缴税记录等。其次,制定统一的信用评价标准。第三,及时调整个人信用评级。随着借款人对借贷合同的履行情况对其信用情况进行实时评价,对于出现信用问题的借款人及时调整其评级。第四,建立行业范围内的黑名单共享机制。对于违约借款人的黑名单在整个行业内进行共享,加大对其威慑力度,同时,也可以与相关征信机构合作,向其报送相关的数据,降低其信用评级。

[参考文献]

[1]李博,董亮.互联网金融的模式与发展 [J] .中国金融,2013(10):19-21.

[2]钱金叶,杨飞.中国P2P网络借贷的发展现状及前景[J]. 金融论坛,2012(1):43-45.

[3]郭阳.中国小额贷款发展现状研究[J].上海金融,2012(12):67-69.

[4]纽明.草根金融P2P信贷模式研究[J].金融理论与实践,2012(2):51-53.

[5]禹海慧.我国P2P网络贷款平台的弊端及管理[J].中国流通经济,2014(2):121-127.

[6]韩斯玥,黄旭,贺本岚.国际P2P行业发展趋势与商业银行未来发展[J].金融论坛,2014(3):23-27.

[7]缪莲英,陈金龙.P2P网络借贷中社会资本对借款者违约风险的影响:以 Prosper为例[J].金融论坛,2014(3):9 -15.

[8]沈伟民.拍拍贷:做淘宝模式的 P2P平台[J].经理人,2014(1): 38-41.

[9]马运全.P2P网络借贷的发展、风险与行为矫正[J].微型金融研究,2012(2):46-49.

(责任编辑:梁宏伟)endprint