我国网贷行业现状及风险防范研究

2015-11-28李玮荣华英

李玮++荣华英

【摘要】我国网贷行业发展迅猛,已成为中国金融市场重要的生力军。然而,与网贷行业繁荣发展相伴,网贷问题平台的数量也不断攀升,资金管控不利、信用风险防范体系不健全、信息安全防范能力不足等问题也愈加突出。为确保网贷行业的健康发展,亟须加快健全网贷资金监管机制,完善社会征信体系以及网贷平台信息安全的联防联控机制。

【关键词】网贷行业;现状;风险;防范措施

[中图分类号]832.4 [文献标识码]A

为促进实体经济特别是小微企业健康发展,积极鼓励“大众创业,万众创新”,有效破解中小企业和个人创业发展过程中所遭遇的融资瓶颈,国家正在不断加大金融改革力度,逐步向民间资本开放。一场由互联网信息技术催生下的网络金融变革正在迅猛发展。

2015年我国政府为促经济,稳增长,调结构,以“稳健偏松,预调微调,松紧适度,定向宽松”为指导,为货币政策定调,人民币存贷款利率都有一定幅度的下调。自2015年8月26日起,金融机构一年期贷款基准利率为4.6%;一年期存款基准利率为1.75%。然而,众多个人和小微企业依然无法享受到传统金融业优厚的贷款政策,低存款利率也进一步点燃了储户们寻找高投资回报渠道的热情。近期股市剧烈震荡,大幅下跌后尚处低迷状态。此时的网贷平台以其低门槛、高回报正吸引着众多资金供、需双方的关注。网贷平台的发展进一步提速,网贷行业已成为中国金融市场一支重要的生力军。

一、我国网贷行业发展现状

1. 网贷平台数量增长迅速,问题平台频现

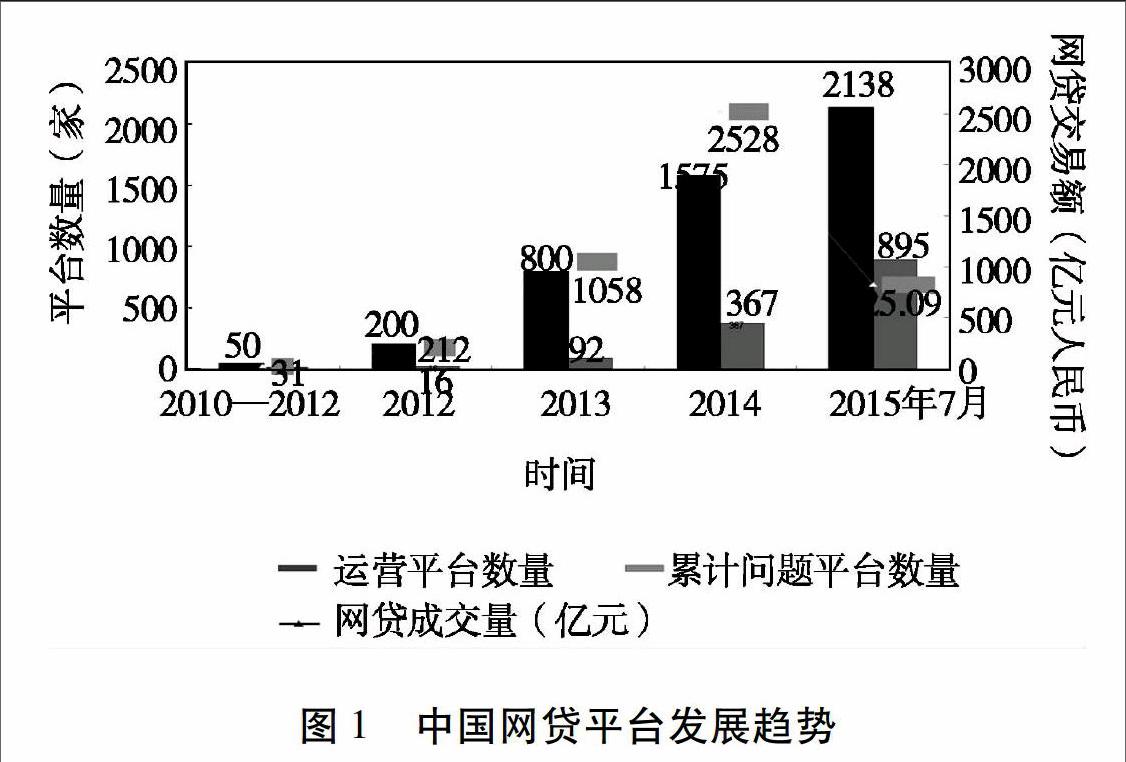

据网贷之家的统计数据显示,自2007年6月第一家网贷平台拍拍贷上线至2015年7月底,中国网贷正常运营平台的数量已猛增至2136家,其扩展速度真可谓“突飞猛进”!对《网贷天眼年刊》和网贷之家的统计数据汇总分析可知,互联网网贷交易额,由2010年的13.7亿元已猛增至2014年的2528.00亿元。截至2015年7月,全国网贷当期投资人数为179.31万人,当期借款人数为44.13万人,全国网贷交易额高达825.09亿元人民币,与2014年同期的网贷交易额216.73亿元相比,同比增长了280.699%(详见图1)。

网贷平台为那些苦于筹资和投资的企业和个人提供了方便、快捷、高效的对接平台,极大地提高了社会资本的运作效率。然而,在网络金融“井喷式”发展的背后,金融风险也愈加凸显出来。截至2015年8月15日,网贷天眼发布数据,全国网贷问题平台数量已累计增加至911家。这与大公信用数据有限公司2015年1月21日所发布的“266个网贷平台被列入黑名单,676个网贷平台被列入预警名单。”中列入黑名单的数据相比,扩大了2.42倍。如何促进中国网络金融健康和可持续发展正成为政府和金融监管部门亟须解决的重大问题。

2.网贷平台出资方呈多元化

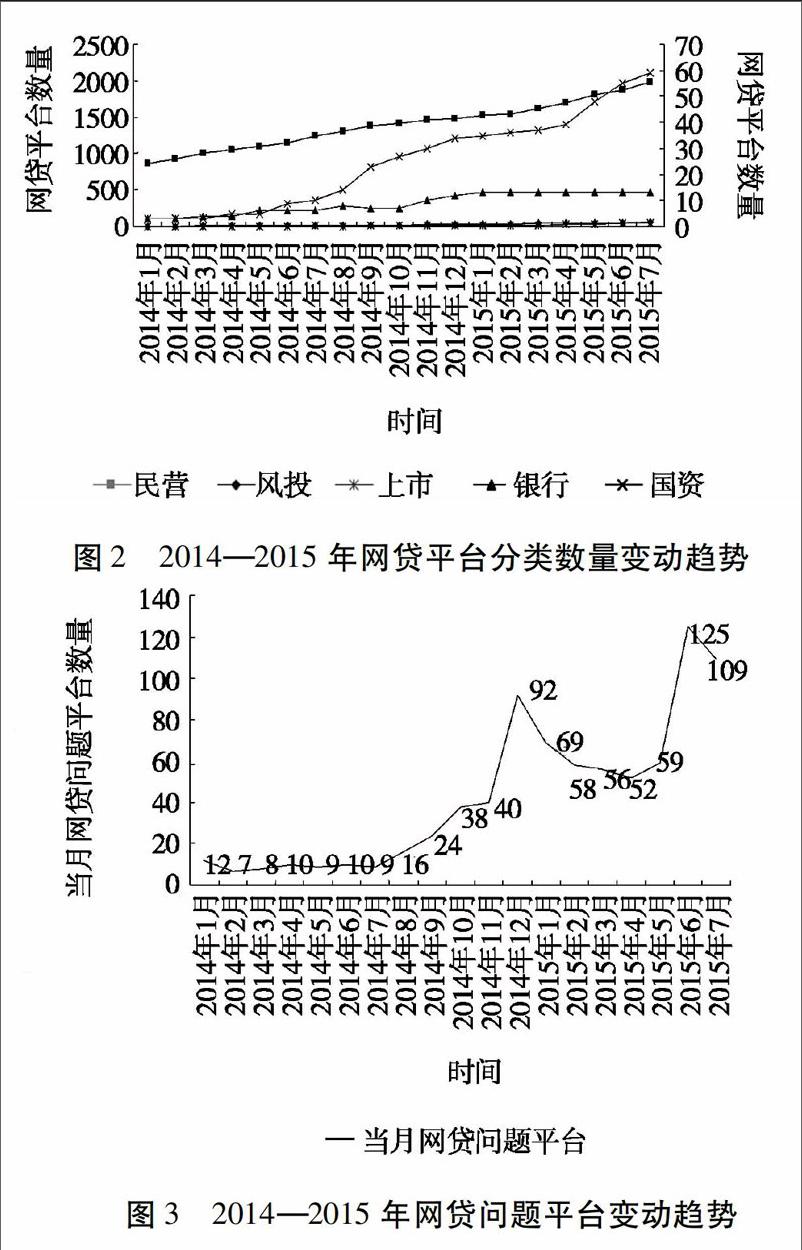

按出资方背景分类,网贷平台已呈现多元化。据网贷之家数据显示,截至2015年7月底,2136家网贷运营平台中,有银行背景的网贷平台13家,有国资背景的网贷平台59家,有上市公司背景的网贷平台42家,有VC/PE风投背景的网贷平台58家,有民营背景的网贷平台1975家。更多的专业性金融机构和资本雄厚的国资企业、上市公司正加速进入网贷行业(详见图2)。

3.网贷行业竞争加剧,民营网贷平台生存艰难

据网贷之家数据显示,网贷行业竞争日益加剧,仅2015年7月当月,新增网贷问题平台数量就高达109家,有人用“红海”来比喻当前的网络金融竞争的惨烈境况。当前网贷问题平台都集中于民营背景,因跑路、停业或提现困难或经侦介入而陷入困境的问题平台数量正呈现增长态势(详见图3)。

4.政府监管力度加大,网贷行业运营趋于规范化

2015年7月18日由央行牵头会同十部委共同起草制定的《关于促进互联网金融健康发展的指导意见》(以下简称《指导意见》)(银发〔2015〕221号)正式对外公布,拉开了网络金融规范化发展的序幕。《指导意见》主要包括以下几方面内容:(1)明确了支持互联网金融快速发展的主基调,并鼓励金融机构、互联网企业积极开展相关业务,促进普惠金融的早日实现;(2)加强银行对于网络第三方支付平台、网贷平台的资金存管、支付清算等的管控力度;(3)鼓励保险公司进入网络金融领域,提升互联网金融抗风险能力;(4)明确网贷业务的监管主体是银监会。网贷业务分为两类,即个体网络借贷(P2P网贷业务)和网络小额贷款业务。P2P网贷平台性质上属于信息中介服务机构,主要为借款人与投资方直接借贷提供信息支持服务,不得从事增信服务、非法集资活动。网络小额贷款平台性质上属于小额贷款公司,必须遵守小额贷款公司的监管规则。《指导意见》彻底改变了一直以来监管缺失,无准入门槛的现状,使网贷行业开始向规范化运营迈进。

二、我国网贷行业现存风险

1.资金管控风险

目前只有部分网贷平台实现了资金的银行托管,尚有部分平台游离于银行托管之外。部分网贷平台存在未将注册资金、借贷项目运营资金、公司私人账户的资金严格分离和自融、拆标等经营行为。借款合约在审核签订的过程中,网贷平台因对项目资金的不规范拆分运作,而导致资金出现错配现象,无法确保借贷项目资金款项一一对应。更有部分网贷平台蓄意将借贷项目签约过程中所形成的滞留资金移作他用。以上问题均加大了网贷平台的资金管控风险,对投资人的合法权益构成了极大的威胁。

2.信用体系不健全风险

目前,我国征信体系数据库信息主要集中于信贷系统信息,大量涉及公共信用信息、公共信息、商业信息等数据都未能纳入征信体系数据库中,致使征信基础数据缺失,信用风险加大。由于我国征信体系不完善,网贷平台进入门槛低,加上对蓄意诈骗等信用不良的网贷平台运营商的信用基础数据掌握不足,致使误判审核放行现象存在,为日后的平台风险埋下了隐患。同时我国征信系统部门间、地区间的征信数据存在条块分割、重复建设问题。征信系统的信用信息资源不能有效共享,信用数据资源的利用率低。endprint

当前国内未能建立全社会各领域互通互联且面向相关机构和个人进行便捷查询的公共和私营征信系统,这就使得投资人和借款人的信用信息不对称,无形中增大了网贷平台的选择风险以及对网贷平台借贷项目的盈利能力误判风险和信用误判风险。网贷问题平台往往以“投资期短、高收益”为幌子来迷惑投资者进入,很多参与网贷平台的中小投资者金融知识匮乏,投资经验不足,他们筛选网贷平台主要依赖于第三方平台所发布的相关数据以及点评信息,而这些信息的真实性缺乏官方权威机构的验证。

3.信息安全风险

网贷平台信息安全防范能力主要取决于硬件设施的投入以及系统开发的建设力度,这需要大量的资金投入。当前黑客主要运用以下方式袭击网贷平台:(1)DDOS(Distributed Denial Service)攻击,即通过网络过载干扰甚至阻断正常的网络通讯而使平台服务器超负荷,陷入瘫痪境地;(2)CC流量攻击,即同一时间频繁访问平台接口,导致服务器超负荷而陷入短时间瘫痪;(3)对网贷平台IT系统的漏洞进行攻击。当前我国众多的网贷平台因技术人员匮乏以及资金短缺等原因,放弃自行研发平台IT系统,转而购买模板系统进行运营,而模板系统漏洞一旦被黑客攻破,引入相同模板的网贷平台就都成为黑客的瓮中之鳖了。

目前由于众多网贷平台信息安全防范投入不足,服务器和带宽规模不足、IT系统简单、安全防范技术低,网贷平台安全防范能力缺失成为网贷平台安全运营的重大隐患。众多网贷平台若遭遇DDOS攻击、CC流量攻击,超过30G流量的黑客攻击,会使其服务器因带宽不足而陷入瘫痪的窘境。多次遭遇攻击的结果是令众多投资人对平台丧失信心,短期内同时挤兑而造成提现困难,导致网贷平台关门。截至2013年,有70家P2P网贷平台因遭遇黑客攻击被迫关门。2014年,超过160家P2P平台由于黑客攻击造成系统瘫痪、数据被恶意篡改、资金被洗劫一空等。2015年,网贷平台遭遇黑客攻击的消息也频频传出。]众多知名网贷平台包括网贷之家、网贷天眼也均受到黑客的肆虐攻击。部分网贷平台数据信息泄露,造成极大的损失。当前我国网贷平台信息安全防范能力整体堪忧。

三、我国网贷行业风险防范措施

1.健全网贷资金管控机制

目前我国对网贷行业的管理尚处于初级阶段,为降低资金管控风险,需要加快健全网贷行业资金运行的监管机制。第一,加快推进网贷行业保障金制度建设,对网贷平台按交易额制定合理预提比例计提保障金,以弥补因网贷平台跑路、提现困难而导致借款人的利益损失;第二,抓紧制定网贷平台的资金运营操作流程及监管标准,以杜绝资金错配、资金池、线下非法募集资金等问题。第三,发挥银行及第三方平台的监管作用,对网贷平台合法合规运营实现时时监控;第四,促进保险机构针对网贷平台及其运营活动推出相关保险业务,实现借贷项目安全的双保险。

2.加快社会征信体系建设

网贷行业的健康发展依赖于信用机制的良好运行。因此,加快完善高效的征信体系迫在眉睫。第一,充实征信体系基础数据库内容,快速引入公共信息、商业信息等信用数据,为进行科学的信用评价提供完整的数据资料。第二,加速推进面向全社会、全领域的公共征信系统平台建设,促进区域间、部门间信用体系共建共享机制,破解当前信用系统条块分割,重复建设的问题。第三,合理引入民间信用评测机构,提高信用体系的灵活性。第四,完善征信行业的运行管理办法,在维护企业与个人合法权益的同时,利用征信体系合理规范社会全体成员的行为。

3.加快网络平台信息安全联防联控机制建设

网贷平台的安全运行直接关系到社会安定和经济的平稳运行,然而,网贷平台信息安全防范单凭个体的微弱力量是无法彻底解决的,这需要从社会整体层面,具体包括公安部网监局、经侦局、网络服务运营商、金融管理部门、专业防毒软件开发公司,共同组建网络金融信息安全防护联盟,共同进行网贷平台信息安全的联防联控。(1)统一制定网贷行业安全标准、安全操作规范、系统安全防范指标体系;(2)统一制定网络安全联盟联合行动的运营规则和具体的操作流程,确保网贷平台黑客事件一旦发生,网监局能第一时间介入,专业机构联合运作,快速解决黑客恶意攻击;(3)加大网络犯罪的惩处力度,让黑客望而却步;(4)规范网络金融市场的监管机制,科学制定网贷平台运营活动的规范性章程,杜绝网贷平台间的关联交易、恶意攻击、泄密等不道德行为。

【参考文献】

[1]网贷之家.网贷数据[DB/OL].http://shuju.wangdaizhijia.com/problem.html

[2]网贷天眼.2013年中国P2P网贷行业数据报告[DB/OL].http://www.p2peye.com/topic-2013.html

[3]中国人民银行等十部委.关于促进互联网金融健康发展的指导意见[DB/OL].http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2813898/index.html

[4]刘琪.160家网贷平台去年遭黑客攻击业内呼吁建立行业安全技术标准.证券日报网[DB/OL].http://zqrb.ccstock.cn/html/2015-05/30/content_79915.htm

Abstract:China's net lending industry is developing rapidly, the turnover of only P2P net lending platform in 2015 is expected to exceed 8000000 million yuan.Net lending industry has contributed much to solve financing difficulties of individual and small and micro enterprises.Net lending industry is becoming an important force of China financial market . In recent years,net loan industry attract many investors eyes by its low threshold and high returns.Many professional organizations and capital predators have started to pay attention and enter the field.The competition of Net lending market is more intense.However,due to the lack of institutional norms,the net lending industry has been drifted away from the government regulation.With net lending industry prosperity and development,the number of net loan question platform is also rising,the issues such as capital control adverse,Credit system is not perfect,the lack of information security Defense capability are also increasingly prominent..To ensure the healthy development of the net loan industry,it is urgent speeding up to establish and improve the net loan fund supervision mechanism,improve on the social credit system and the information security jointly prevention and control mechanism of net lending platform .

Key words:net lending industry;situation;risk;prevention measures

(责任编辑:陈鸿鹏)

通讯地址:河北省廊坊市燕郊经济技术开发区京哈路以北税苑小区综合楼423邮编:065201

电话:18032600890;15210668546

电子邮箱: 2224603822@qq.comendprint