全成本核算下核磁设备成本效益分析研究

2015-11-27廖容

摘 要:在全成本核算下,文章通过采用动态投资回收期法、本—量—利法、资产收益率法对某院核磁设备的经济效益进行分析,为医院设备的科学管理提供建议。指出医院应通过积极增加设备检查业务量, 降低固定成本和单位变动成本,从而提高核磁设备的运行效益。

关键词:全成本核算 核磁设备 成本效益分析

中图分类号:F234.2 文献标识码:A

文章编号:1004-4914(2015)10-139-02

随着我国市场经济体制的不断深化,医院要进一步完善自身的经营管理机制、重视人才的引进和培养,同时还必须时刻关注自身的医疗设备配置是否能够满足医疗事业不断发展的需求,医疗设备成本效益情况是否良好。由于医疗设备的购置成本较大,要求医院在设备投资前要进行严密的评估和测算,使用过程中要做好设备投入的成本效益分析。这对于医院改善经营管理模式,提高经济效益有着举足轻重的意义。

一、资料与方法

1.资料来源。某院为了满足临床需要,经医院讨论决定于2011年、2012年购买两台核磁设备,分别于2012年1月和2013年2月正式运营。本文选取这两台核磁设备作为研究对象,进行大型设备的成本效益分析(见表1)。

2.研究方法以及评价指标。根据医院财务部会计科提供的医院全成本核算的成本数据,结合医院信息系统采集的核磁设备的收入及业务量, 探索使用动态投资回收期法、资产收益率法、本量利分析法进行设备运行的经济效益分析。成本效益评价指标如下:

(1)动态回收期。动态回收期是考虑资金时间价值,计算收回初始投资所需的时间。

动态回收期=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下一年度净现金流量{1}

(2)资产收益率(ROI)。资产收益率又称为投资收益率,资产收益率越高,经济效益越好。

资产收益率法(ROI)=(年度平均净收益÷初始投资额)100%

(3)本—量—利。此方法是来分析固定成本、变动成本、服务量、利润等变量之间的关系,计算达到盈亏平衡时的服务数量。

单位贡献毛益=每例服务的收益-每例服务的变动成本

盈亏临界点=固定成本÷单位贡献毛益

二、数据收集

1.收入、业务量数据采集。由于某院信息系统无法采集单台设备的收入、业务量数据,因此无法进行单机核算分析,仅对该类设备进行成本效益分析。从医院现有的HISYSE系统采集两台核磁设备2012年—2014年的业务收入,从PACS系统中采集该类设备2012年—2014年的业务量数据。

2.成本核算的范围及数据采集。某院从2012年开始探索全成本核算方法并有了初步进展,因此本文在评价大型设备效益时均采用设备运行的全成本,既包括设备运行科室的直接成本,也包括分摊的辅助成本与管理成本。

该类设备的全成本有五类成本项目,分别为人员经费、药品费、卫生材料费、固定资产折旧费以及其他费用(见表2)。人员经费包含工资、津贴、绩效奖金等;卫生材料费主要包括使用的胶片成本、一次性卫生材料以及为满足正常运营发生的办公费等;由于某院核磁设备的收入中不含药品收入,因此药品成本为零;固定资产折旧包括科室自身设备的折旧以及所分摊的折旧费;其他费用主要是所分摊的管理费用,包括水电费、维修费等。

三、结果与分析

1.核磁设备的动态投资回收期分析。动态回收期法充分考虑资金时间价值,用来分析核磁设备的经济效益更具有科学性。

本文的基准收益率按2012年一年期的银行贷款利率5%计算,采用列表法计算分析该类设备的动态投资回收期(见表3)。该核磁设备的投资回收期约为2.88年。根据相关研究认为{2},投资回收期在2年~4年,说明该医院核磁设备的经济效益较好。

2.资产收益率(ROI)分析。根据表3数据算出某医院核磁设备平均每年的结余为608.72万元,按照资产收益率公式得出该设备的资产收益率为30.39%,远远高于医院预测的基准收益率15%,因此,某医院的核磁设备经济效益运行较好。

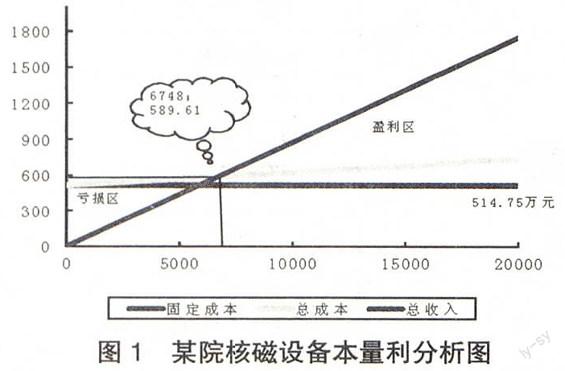

3.本—量—利分析。本文以2012年—2014年度核磁设备运行的相关数据为基础,对该类设备的运行成本进行定性、定量分析。

通过计算得出,该类设备平均保本工作量为6748人次,保本收入为589.61万元,平均安全边际率57.19%。从保本点分析,运行年份实际值远在保本点之上,处于盈利区,经营状况较好(见图1);从安全边际来看,2012年—2014年经营的安全性不断升高,设备运行效益良好。

四、讨论与建议

以2014年数据分析,当检查价格不变的情况下,检查业务量单独提高1%,将提高2.15%结余;当固定成本单独降低1%,结余将增加0.86%;当单位变动成本单独降低1%,结余将增加0.29%。由此我们可以通过提高收入或降低成本来提高大型设备的经济效益。由于收费价格不能随意变动,因此我们更多地需要增加检查业务量、降低固定成本和单位变动成本来获得更多的结余。

綜上所述,医院必须建立起医疗设备成本效益的观念,通过使用科学的设备效益评价方法,加强医疗设备的管理及效益评价。以全成本核算为基础开展对大型医疗设备效益分析,对医院今后设备的合理引进、设备的合理使用、降低医疗费用的增长速度,以及提高医院的经济效益产生积极而深远的影响。

[基金项目:新疆医科大学第一附属医院社会科学基金青年项目(项目编号:2013SKQN06):医院全成本核算下大型医疗设备效益分析研究]

注释:

{1}财政部会计资格评价中心.2010年中级会计资格财务管理[M].中国财政经济出版社出版社,2010:117

{2}张恩科,高敬龙,李帅帅,等.医疗设备成本效益分析在大型设备资源配置中的应用价值[J].中国医学装备,2012,9(1):51-54

(作者单位:新疆医科大学第一附属医院 新疆乌鲁木齐 830000)

[作者简介:廖容(1983—),女,会计师,硕士学位;主要研究方向:医院经济管理]

(责编:若佳)