资本化、土地出让与政府支出偏好

2015-11-13宋琪

宋 琪

(山东大学经济学院,济南250100)

一、问题的提出

在已有文献中,地方政府公共支出结构“重基本建设、轻人力资本投资和公共服务”的扭曲被解释为中国式财政分权下垂直的政治管理体制与经济增长相结合共同激励的结果(傅勇、张晏,2007;[1]傅勇,2008[2]),由于不同种类的公共品对经济增长的效应不同,地方政府更加偏好基础设施建设,而降低了教育等民生类公共产品供给的绩效(贾智莲、卢洪友,2010;[3]乔宝云等,2005[4])。这是地方政府支出行为的一种重要激励,但是由于地方政府行为目标的复杂性,一个值得探讨的问题是:在中国式财政分权之外是否还存在其他激励?如果存在,对于地方政府的支出偏好产生了怎样的影响?产生影响的条件和机制又分别是什么?这样的激励机制是否可以用来矫正财政分权激励的扭曲呢?

与大多数国外的地方政府相比,①也有一些国家实行土地公有制,例如新加坡和芬兰,其中新加坡采用与中国类似的土地批租制度作为土地资源的配置方式,一次性收取一定期限的土地使用权租金;而芬兰采用年租制,并定期调整租金。中国地方政府最大的区别在于除了作为地方公共品最主要的供给主体外,还是城市土地所有权的代理人,是土地要素市场的垄断供应商,也有学者将地方政府描述为城市土地的“经营者”。1994年的分税制改革以及之后2002年税制改革降低了地方收入在整个财政收入中的比重,但与此同时,地方政府的支出责任却没有明显下降,在这种财权、事权不匹配的背景下,地方政府依靠城市国有土地所有权获得的土地出让收入极大地缓解了地方政府的预算约束,成为地方公共品供给的重要融资来源,围绕着土地的联合开发模式也成为地方政府“经营城市”的重要手段。土地出让虽然引起了学界的广泛关注,但是却鲜有文献提及土地出让对于政府支出结构的影响。②左翔、殷醒民(2013)[5]可能是一个例外,他们探讨了土地一级市场垄断对于不同公共品的影响,但是他们的研究仍然主要是基于财政分权经济增长激励的背景,而本文主要是考虑资本化效应的激励机制。除了能够促进经济增长外,公共品供给还能够提升房地产价值,即“资本化效应”,例如学校、基础设施等公共品能够明显地提升房价,进而增加政府的土地批租收入。因此,地方政府为了获得更多的土地租金是否更加偏好供给资本化效应明显的公共品呢?这是否成为了财政分权GDP“标尺竞争”之外,影响公共支出结构的又一激励来源呢?

围绕上述问题,本文结构安排如下:第二部分分析了土地出让收入的相关背景和现状,说明地方政府具有最大化土地出让收入的动机,这成为资本化效应影响地方政府支出行为的前提条件;第三部分在回顾文献的基础上厘清资本化效应对政府公共品供给产生激励的机制,为了将政府的收支行为放在统一的框架下进行分析,本文借鉴了 Brennan 和 Buchanan(1978,1980)[6~7]“利维坦”政府模型;第四部分以资本化效应非常明显的教育支出为例进行实证分析,验证在土地出让制度下资本化效应激励机制的存在性;最后是结论和政策建议。

二、地方政府的土地出让及其动机分析

伴随着工业化和城镇化的发展,人口向城市集聚,导致土地价值不断增加。在中国的公有土地制度下,商品房市场的改革和房地产业的繁荣成为“土地财政”形成和发展的前提条件,地方政府围绕土地的收支行为成为地方财政运行中不可忽略的重要组成部分。

(一)土地出让收入持续增加,逐渐成为地方政府收入的重要来源

如图1所示,自2001年开始,土地出让收入呈现出不断上升的趋势。2002年国土资源部颁布了《招标拍卖挂牌出让国有建设用地使用权规定》,其中第四条明确指出,工业、商业、旅游、娱乐和商品住宅等经营性用地以及同一宗地有两个以上意向用地者的,应当以招标、拍卖或者挂牌方式出让;①Zhu(2005)[8]研究认为在2002年之前,土地资源的配置仍然极大地依靠行政力量,旧的土地使用的无偿划拨制度在协议出让的伪装下保留下来了。次年土地出让成交价款就超过5000亿元。2008年金融危机之后,土地出让收入以更快的速度增加,2011年超过3万亿元,2012年虽略有下降,但也达到2.7万亿元。土地收入增加一方面是由于土地价格的不断上涨,另一方面土地出让面积也呈现不断增加的趋势,在2003~2008年之间,每年的土地出让面积在20万公顷左右,而2012年已经增加到32.28万公顷。②数据来源:各年《中国国土资源公报》。

土地出让收入的快速增加凸显了其在地方财政收入中的重要性。根据图1,从2002年开始,土地出让收入在地方财政收入中的比重始终高于20%,2003年这一比重实现了最大幅度的跨越,超过了50%,③产生这一现象的原因,一方面是因为土地出让收入的增加,另一方面也是由于2002年的税制改革,中央分成的比例进一步增加,使得预算内的地方税收收入进一步下降。之后虽然呈现出下降的趋势,但是也从未低于35%,在2008年达到低点后又不断上升,2010年甚至一度接近70%。作为如此重要的收入来源,土地出让金是地方政府履行职能的重要保证,如何利用有限的土地资源获得更多的批租收入必然成为地方政府所关心的问题。Tse(1998)[9]也验证了在土地出让制度下,竞价最高者才能获得土地使用权,地方政府是以收入最大化为目标的。

(二)土地出让的双轨制

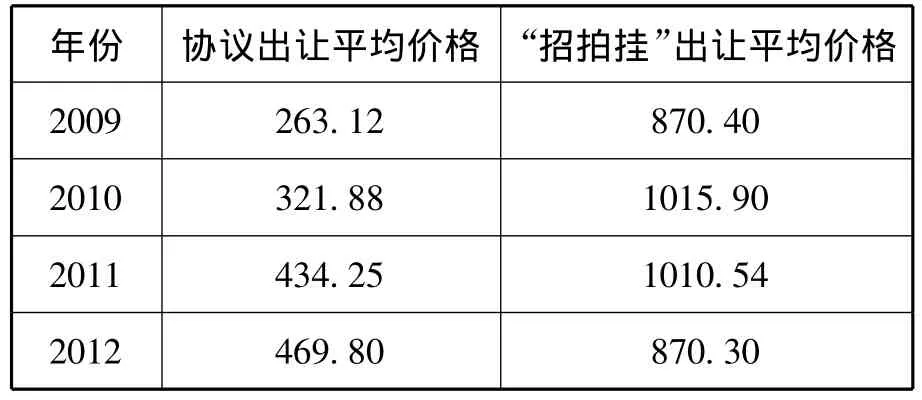

根据1990年国务院颁布的《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,土地出让方式可以区分为市场化的“招、拍、挂”和非市场化的协议出让,其中协议出让是地方政府“以地引资”的重要手段,土地使用权成交价格较低,而市场化的“招、拍、挂”方式主要用于商业、住宅用地的出让,价格较高,约是协议出让价格的2.5倍,见表1。因此,为了弥补协议出让的低地价,地方政府也有动机在出让商业、住宅用地时最大化土地收入,换言之,土地出让直接的财政激励来自于房地产市场。

表1 不同土地出让方式价格的差异(单位:万元/公顷)

(三)土地出让金的管理

1994年分税制改革将土地出让收入划分为地方政府的自有收入。直到2004年《土地管理法》修订之后,中央和地方政府才按照3∶7的比例分享新增建设用地有偿使用费。与此同时,在2007年之前土地出让金在预算外管理,扣除土地开发相应成本后纳入政府性基金账户;2007年之后国务院规定对土地出让金实行“收支两条线”管理,但是由于缺乏相应的监督机制,土地出让金的支出政策并没有得到很严格的执行(左翔、殷醒民,2013[5])。这说明对于土地出让收入地方政府享有较大自主权,与预算内严格管理的分享性税收相比,地方政府有更强的激励获得更多的土地出让收入。Zhuravskaya(2000)[10]就曾经指出地方自有收入比共享收入和转移支付更能有效地激励地方政府增加税基和提供公共品。

上述的分析表明,作为土地的垄断供给者,在“招、拍、挂”出让方式中,一个理性、合理的假设是地方政府将追求土地出让收入的最大化。基于此,本文主要关注在住宅用地市场,地方政府市场化的“招、拍、挂”出让与资本化效应相结合对公共支出的影响。①关于协议出让方式对政府公共品供给的影响可以参见左翔、殷醒民(2013)。[5]

三、土地出让下资本化效应影响政府支出偏好的机制

对政府行为的分析,首先要确定政府的目标函数。在传统的福利最大化假定下,由于仁慈的政府拥有完全信息,收入和支出是分开研究的,由假定的代表性效用函数推论得出最优的收入结构和支出结构。这样的视角存在两个问题。第一,研究结论依赖于对效用函数的假定,各种标准在效用函数中的不同权重最终决定了收入或者支出的最优规模或水平,而对效用函数的形式争论较大,因此,其结论是不稳健的;第二,政府收入形式可以看作是公共品融资的方式,是公共品供给机制的重要组成部分,这一视角也无法将公共品的供给和融资放到统一的框架下进行研究。此外,这也无法与中国地方政府在土地出让中的目标相契合。

为了说明资本化效应如何影响了政府公共品供给的激励,本文采用 Brennan和 Buchanan(1978,1980)[6~7]提出的“利维坦”(Leviathan)模型。与仁慈的福利最大化政府不同,其模型假定政府是垄断且自利的“理性人”,追求财政收益的最大化;如果没有任何约束,政府会追求自身利益,而缺乏相应激励提供居民需要的公共品。②此处假定政府不从公共品中获得直接效用。Brennan和Buchanan也考虑了政府从公共品直接获得效用的情况,参见 Brennan 和 Buchanan(1978)。[6]如何来约束政府的这种倾向呢?作者指出,如果某种公共品的供给能够增加政府的收入,那么追求收入最大化的“利维坦”政府就会自发地形成供给这种公共品的偏好。因此,税收特别是税基的设定可以被用来作为一种对政府的限制。其内在的逻辑是地方政府的公共支出选择会影响居民的行为,从而影响政府的收入,这使得居民的反应函数自发地对政府行为产生了约束。这种机制是在政府追求自身财政收益的过程中实现的,因而结论更加稳健。

基于本文第二部分的分析,地方政府在土地出让时的目标符合“利维坦”假说,这一思路对于分析资本化的激励效应具有借鉴意义。一方面,资本化现象反映了居民的公共品需求,在 Tiebout(1956)[11]“用脚投票”的机制下,公共服务水平较高的地区能够吸引更多的居民选择居住,从而提升本地的房地产价值,公共品需求的信息通过居民在空间上搜寻-匹配实现了表达(Rosen,1974[12]);另一方面,如果政府征收某种以土地价值为基础的税收或者租金(例如房产税、开发费等),资本化产生的财富效应就会增加政府的收入,从而激励政府去满足居民的公共品需求。国外已有研究关注到这一问题。

Glaeser(1996)[13]沿用了Brennan 和Buchanan(1978)[6]的思路,研究了房产税的激励效应,其内在核心的机制就是公共品资本化到房屋价值中去而增加了地方政府的财政收入。居民选择居住地和土地的消费量,地方政府在知道居民反应函数的基础上选择公共品的供给水平以最大化财政收入。作者在这一纳什均衡的框架下分析房产税和一次性总付税(lump-sum tax)对于地方政府提供公共品的激励问题。尽管两种税收都能对地方政府的公共品供给行为产生激励,但是当居民的住房需求弹性较小时,资本化的程度更大,从而使得房产税的激励更强。此外,由于未来公共服务的改善会资本化到财产价值的现值中去,所以资本化的存在能够克服由于任期带来的政府短视行为。Sprunger和 Wilson(1998)[14]则指出由于不确定性的存在,耐用性公共品(durable public goods)会存在过度资本化现象,如果公共品对于房产价值的影响超过居民的边际效用,会激励地方政府产生过度投资;相反,对于那些资本化率较低的公共品则会供给不足。Hilber和 Mayer(2009)[15]利用工具变量法验证了公共服务资本化的程度对地方教育支出的影响。他们以可供开发的土地作为土地供给弹性的代理变量,发现在土地供给弹性较小地区教育支出的资本化程度约是弹性较大地区的3倍,高的资本化水平会激励地方政府增加教育支出,社区可供开发土地每减少10%,教育支出多增加2.4%。此外,在土地供给弹性小的地区,老年人口比例和人均教育支出正相关,这也说明了公共品的供给并不仅仅与当代人的消费需求相关,资本化产生的财富效应也是影响公共品供给的重要原因,未来居民公共品的消费需求通过资本化得到了表达。

从上面的研究可以得出:资本化效应能够激励公共品的供给,这种激励效应的大小取决于两个因素。第一,资本化程度的高低。不同公共品的资本化程度是不相同的,汤玉刚、满丽苹(2013)[16]利用35个大中城市的数据回归分析发现:教育、文化和交通设施的资本化效应十分明显,但是医疗服务资本化的效应却并不显著;①该文并未深入讨论这种差异的来源,只是给出了几个可能的猜测,例如医疗支出结构和当地人口年龄结构等。但是本文认为这可能与医疗消费的方式有关,因为要享受好的医疗服务并不一定要居住在医院附近,这与教育“就近入学”不同。梳理国外的研究我们发现,教育和环境是资本化研究中最常见的例子,但是高速公路的资本化效应却不明显。比如,Black(1999)[17]有效地控制房屋临近特征对于房价的影响,估计了好的学校教育对学区边界处房屋价值的影响;Reback(2005)[18]利用入学政策的改变验证了教育资本化效应的存在,发现在放松学区边界的限制之后,那些能够到更好学校就学的社区的房价明显地上涨;中国城市的义务教育也实行“就近入学”的择校机制,冯皓和陆铭(2010)[19]利用上海市实验中学命名的自然实验验证了中国的教育资本化现象。普遍存在的教育资本化也为本文第四部分的实证检验提供了基础。

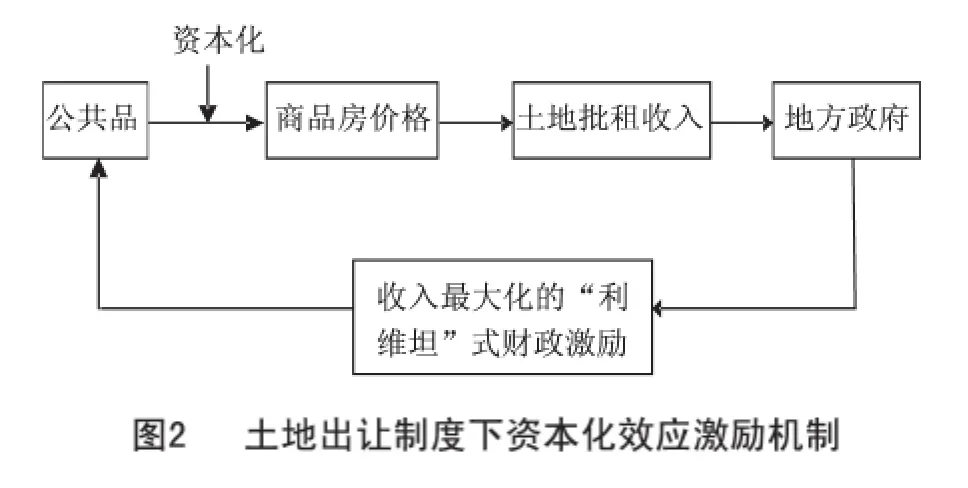

影响激励效应的第二个因素是供给主体从这种资本化效应中获得收益的程度,从理论上,即使某种公共品的资本化效应再明显,如果没有相应的税收渠道使增加的房地产价值转化为政府财政收入,仅就“利维坦”假设下的政府而言,也不会产生激励效应。如果资本化程度相同,即公共品供给对于房地产价值的边际提升相同,能够获得更大收益的供给主体的激励效应越大。②比如房产税率,在国外房产税作为地方政府的主体税种,税率由各地政府制定,存在较多差异;即使在同一个地区内部,由于房产价值评估率的不同,实际房产税率也不相同。因此,资本化产生公共品供给激励效应必须结合相关的房地产收入制度,即价值捕获(Value Capture)机制。在西方国家,地方政府最为普遍的价值捕获机制是房产税,资本化的激励效应是房产税“受益论”的核心所在,是房产税区别于其他税收作为地方政府主体税种最主要的理论依据。中国虽未开征普遍意义上的房产税,但是土地出让同样能够回收增加的土地价值,因此,这样的激励链条仍然是存在的,如图2所示。

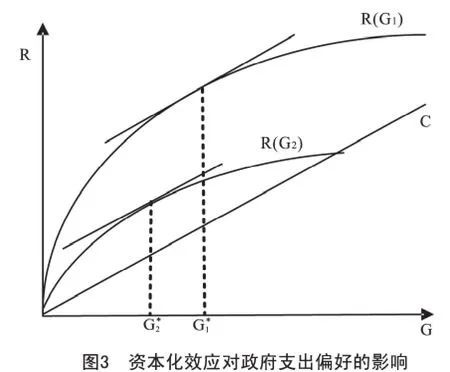

由于不同公共品的资本化效应不同,这样的激励机制必然会影响政府的支出偏好,以图3来说明资本化影响政府支出结构的机理。

假设存在两类公共品,其供给量用横轴表示,纵轴表示政府收入R和成本C。为简化分析,假设这两类公共品供给的边际成本不变且相同。由于资本化效应的存在,公共品的提供能够提升土地价值,进而增加政府的土地批租收入,因此,R是G的增函数,但是斜率逐渐减小,表明随公共品供给水平的提高资本化效应逐渐减弱,这符合供给调整减弱资本化率的基本结论。在“利维坦”模型的假设下,地方政府会使公共品供给的边际成本等于其边际收入,从而决定最优的供给水平。假设两类公共品的资本化程度不同,其中G1的资本化效应更明显,在供给量相同的条件下,能够更多地增加政府的土地收入,因此,在地方政府决策中,第一类公共品的最优供给量就会大于其他公共品,从而使公共支出的结构产生变化。至此,本文说明了在土地出让制度的前提下,资本化的财政激励效应如何影响了地方政府公共支出结构。

四、实证检验

(一)模型设定与指标选择

由于教育具有十分明显的资本化现象,为了获得更多的土地出让收入,地方政府会显著地增加教育支出的比重。本文利用全国省级行政单位(不包括西藏自治区和港澳台地区)的面板数据检验理论分析的假说。我们选用教育支出的比例作为被解释变量,代表政府的支出偏好,首先,是由于教育资本化在中国极为明显,中国文化中对“教育”的重视和就近入学制度加剧了“学区房”现象的产生,为我们的分析提供了很好的理论前提。其次,教育是一个国家人力资本积累的手段,对国民福利和经济发展都具有重要的作用,是重要的民生类公共品,分析政府对于教育供给的偏好本身也是十分有意义的。最后,在之前有关中国式财政分权下GDP竞争激励影响政府支出偏好的研究中,教育支出的比例也通常被作为被解释变量,由此我们可以将本文的研究结论与之前的研究进行对比,在控制财政分权的影响后,检验资本化激励效应的稳健性。

另外,需要说明的是中国自2006年起实行财政收支分类改革,但是数据库中保留了较为完整的教育支出的面板数据,因此,我们能获得较为有效的教育支出的比例数据。原有的财政支出结构被调整,这为研究近年来政府支出结构的变动增加了困难。①由于数据结构的调整,安苑和王珺(2010)[20]等很多有关政府支出结构的实证研究都截止到2006年。另外的办法可以进行调整,例如丛树海(2012)[21]将改革后的财政支出与改革前分类相对应,其中,经济建设支出=农林水事务+交通运输+粮油物资储备事务+采掘电力信息事务+金融事务+灾后重建支出;社会事业支出=教育+科技+文化体育与传媒+医疗卫生+环境保护;行政管理支出=一般公共服务+外交+公共安全+城乡社区事务;其他=其他支出+国债付息支出+(社会保障和就业+保障性住房支出)。但是由于各种支出内部的资本化效应不同,这样的分类并不适于本文的实证分析。很多的实证研究都截止到2006年,对于近年来政府支出偏好变动的原因说明不足,本文的实证研究也能有效地弥补这一问题。我们构建如下的计量模型:

其中,pedu代表地方财政预算支出中教育支出的比重,lp表示某一地区当年土地出让的平均价格,用来说明地方政府从资本化效应中获得的财政激励,是最为关键的解释变量。然而众多的实证研究都表明不论是教育的产出指标还是投入指标都能够显著地增加房地产价值(梁若冰、汤韵,2008;[22]冯皓、陆铭,2010[19]),因此,计量模型面临内生性问题。为有效地解决内生性问题,本文采用两个工具变量以获得无偏估计。

第一,根据汤玉刚、陈强(2012)[23]的研究,选取土地出让中协议出让的比例作为工具变量,由于协议出让的价格较低,因此,协议出让的比例与土地出让的平均价格有关,但是又不会直接影响政府对于公共品的供给,按照工具变量的要求,协议出让的比例只通过影响土地平均价格影响支出的结构。第二,根据Edel和 Sclar(1974)[24]的分析,供给增加能够有效地降低资本化率;沿着这一思路,Stadelmann 和 Billon(2009)[25]用规范的理论模型证明了土地供给的弹性越大,资本化率越低,而一个地区未开发土地越多,土地供给弹性越大;在 Hilber和 Mayer(2009)[15]的实证研究中,以可供开发的土地作为土地供给弹性的代理变量,验证了土地供给弹性小的地区资本化率更高,进而教育的支出水平也越高。在中国,根据《中华人民共和国土地管理法》的规定,地方各级人民政府土地利用总体规划中的建设用地总量不得超过上一级政府土地利用总体规划确定的控制指标,即土地的供给采用审批制。审批土地的多少决定着土地的供给弹性,因此,本文选用当年审批建设用地面积与当地建成区面积的比例作为土地供给弹性的代理变量,进一步作为土地出让价格的工具变量。

X当中包含一系列的控制变量。其中财政分权和地方政府的“招商引资”竞争被认为是中国地方政府支出偏好扭曲的重要原因,傅勇、张晏(2007)[1]认为中国的财政分权以及基于政绩考核下的政府竞争,显著地减少了政府科教文卫支出的份额。为此,模型中加入财政分权和竞争的影响。为了尽可能地保证实证结论的可比性,本文按照傅勇、张晏的方法以外商和港澳台企业实际税率的差异程度构造了财政竞争的指标。①具体的计算过程如下:首先用各年份各省份外商和港澳台投资企业的税收除以其产值,得到各地区每年的实际税率,然后以各地区实际税率计算该年的平均税率,最后用实际税率除以概念的平均税率获得财政竞争的代理变量。财政分权的指标较多,可以分为支出指标、收入指标和财政自给率。陈硕、高琳(2012)[26]指出从计算方法上,由于省级政府面临唯一的中央政府,收支类指标只能反映“央地财政关系”的跨时变化而不能反映出地区差异,而财政自给率指标的分子、分母均存在跨时和跨地区变化,在面板数据的分析中财政自给率指标更为合适;另外,根据财政分权变化的历史,财政自给率也能较好的拟合分税制改革后财政分权程度的变化。故本文采用各地预算内收入与支出的比重计算财政自给率,并以此作为财政分权的指标。此外,政府的教育支出也会考虑到满足教育的需求,模型中同时加入了义务教育阶段在校学生数和普通高校在校生人数的比例,这是由于根据乔宝云等(2005)[4]的研究,中国的教育经费投入存在结构偏差,主要表现在高等教育投入比例过高,而初等教育经费投入不足,因此,在考察教育需求的同时,模型中加入这种结构性差异。经济发展水平也能影响对于教育等公共品的需求,因此,模型中也加入了地区人均生产总值及其平方项,非农产业比重以及城市化水平作为控制变量。

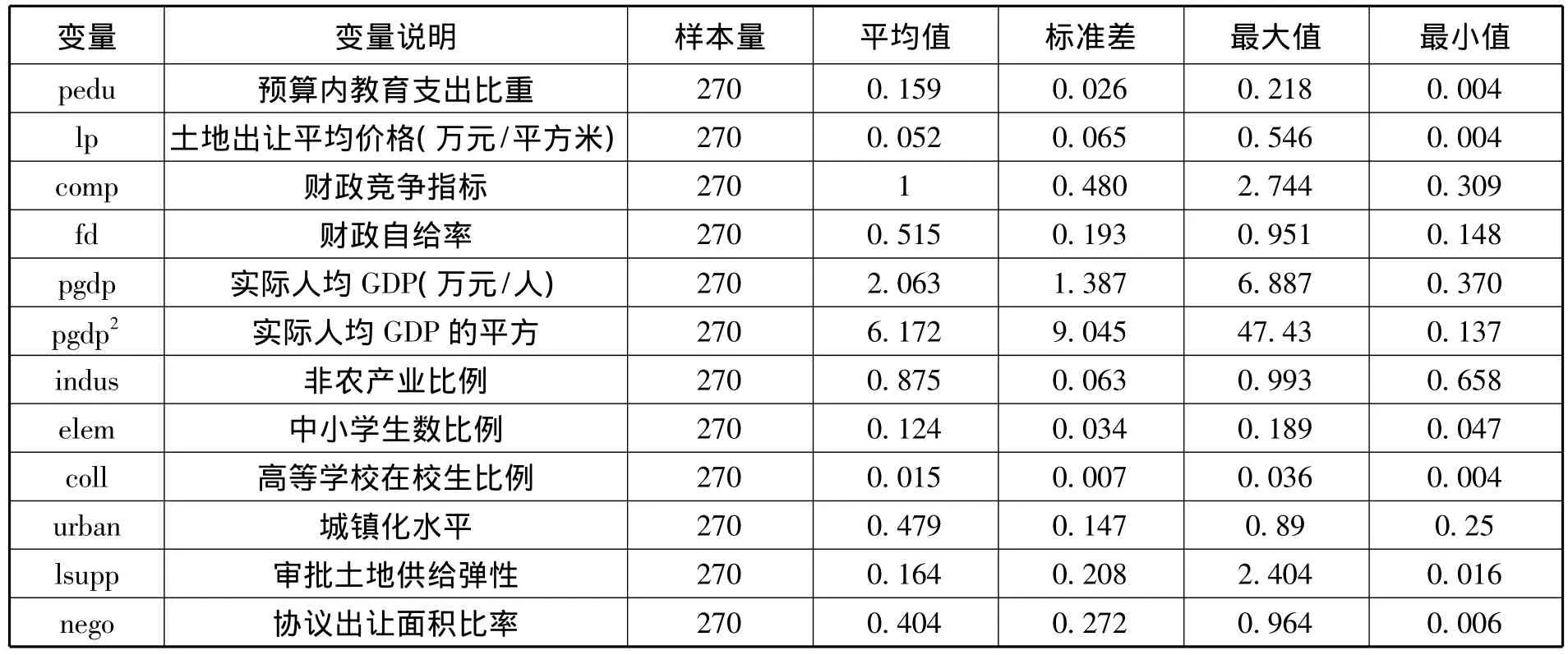

回归所采用的数据中,土地出让的价格来自于《中国国土资源统计年鉴》,外商和港澳台投资企业税收数据来自于《中国税务年鉴》,土地面积数据来自于《中国城市建设统计年鉴》,其余数据皆来自于国家统计局网站。由于在2002年之后土地市场化才逐步深化,2003年房地产业被确认为国民支柱产业,房地产市场的发展是资本化产生激励效应的前提,因此,本文选取的数据范围为2003~2011年。价格和GDP指标都以2003年为基期换算为实际值。表2列出了各项指标的统计特征。

表2 变量定义及统计特征

(二)实证结果分析

由于计量模型的内生性问题,本文采用面板两阶段最小二乘法(面板2SLS)和面板GMM方法进行实证分析,为说明实证结果的稳健性同时汇报面板固定效应的结果。具体的回归结果见表3。

表3 资本化效应、土地出让对政府教育支出影响的实证结果(2003~2011)

弱工具变量检验Cragg-Donald Wald F统计量13.3 13.3外生性检验Sargan统计量0.071 P=0.7906 Hansen J统计量0.104 P =0.7469

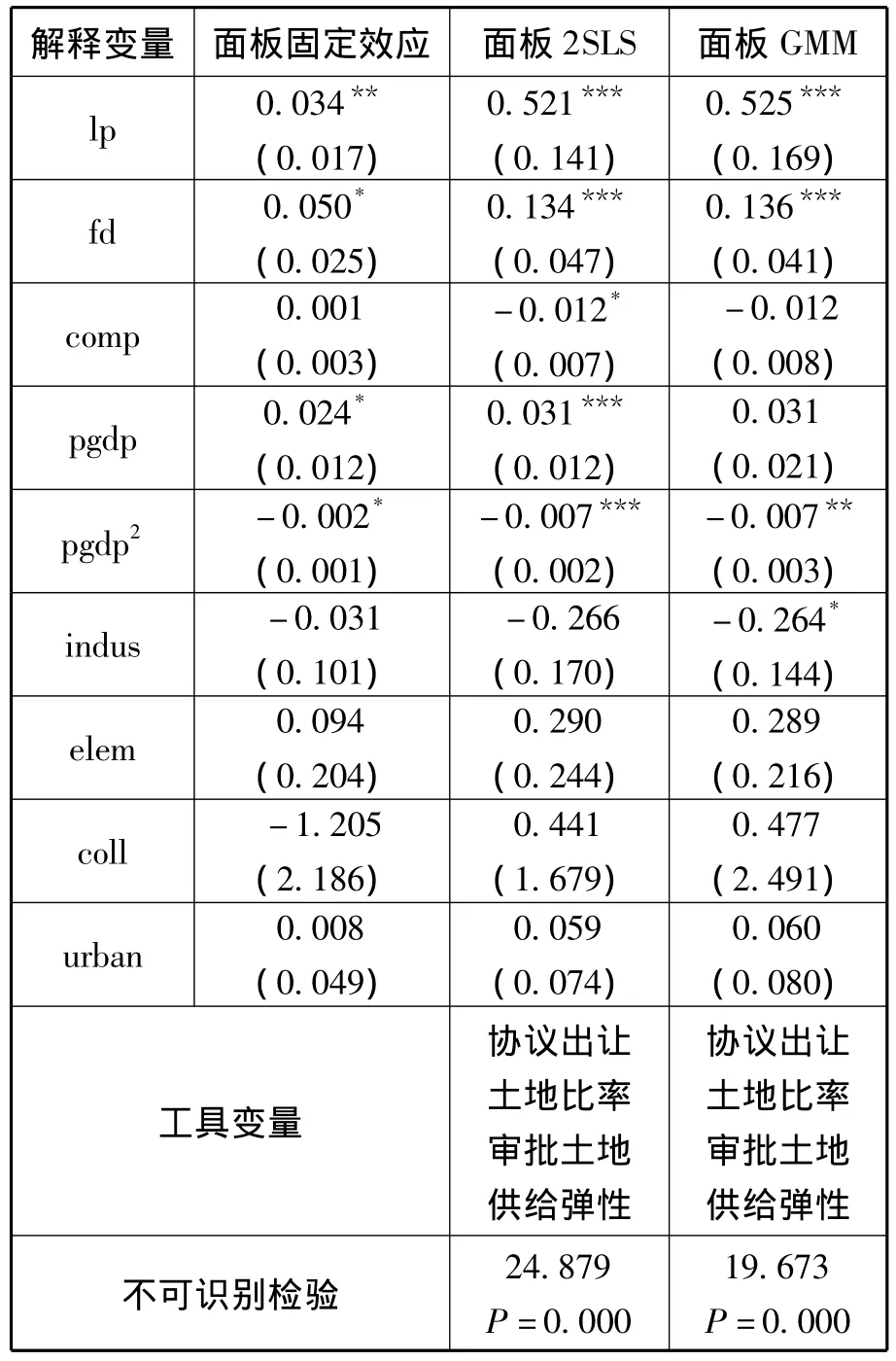

实证分析表明,土地价格能够显著地影响地方政府的支出结构,根据面板工具变量模型的回归结果,单位面积的土地价格每提高1万元,地方政府的教育支出比重就提升约0.5个百分点。这充分说明了由于教育支出显著的资本化效应带给了地方政府较强的财政激励,从而影响了地方政府的支出行为。

另一个对于教育支出结构有显著影响的是财政分权。与傅勇、张晏(2007)[1]的研究结论不同,本文发现预算内财政自主权程度的增加能够显著地提高地方政府教育支出的比重,自给率每增加1%,教育支出的比重大约提高0.1个百分点。这可以由陈硕、高琳(2012)[26]提出的“分权逻辑”和“指标逻辑”的统一得到解释。财政自主度的提高能够促使地方政府将注意力从转移支付和中央政府的需求转到本辖区居民的需求与偏好,降低了转移支付和中央政府对地方政府行为影响的压力。同时,自主收入比重的提高也改善了地方政府对辖区居民需求的回应能力。但地方政府关于“招商引资”的财政竞争并没有对财政支出结构产生显著的影响。

经济发展水平对于教育支出的比重也有显著影响。人均GDP增加1万元,教育支出的比重提高0.03,但是这种正向的影响会逐渐减弱(人均GDP平方项的系数为负)。其他的控制变量对于教育支出比重的影响都不显著。

在使用面板2SLS和面板GMM模型时必须对工具变量进行检验。在不可识别检验中,Anderson统计量为24.879,P值为0,强烈地拒绝不可识别的原假设,说明工具变量满足秩条件。在弱工具变量检验中,F统计量均大于10,可以认为不存在弱工具变量的问题。外生性检验中,P值均大于0.1,都无法拒绝所有工具变量皆外生的原假设。

五、结论与进一步的讨论

由于地方政府行为的复杂性,导致了其目标的多样性。在市场化的土地出让过程中,地方政府以最大化土地出让收入为目标。由于公共品供给会影响土地价值,即公共品的“资本化效应”,并且不同公共品资本化程度不同,对土地价值增值的影响不同,地方政府必然形成不同的供给偏好,从而成为“GDP锦标赛”之外对公共品供给产生影响的又一激励来源。面板数据回归分析的结果表明,土地价格能够增加资本化效应较为明显的教育等民生类支出偏好,有效地验证了理论假说。

本文的发现对于研究地方政府公共品供给激励具有重要的意义。中国自分税制改革以来,以GDP竞争为核心的财政分权体制为经济增长提供了强劲的动力,但是与此同时分权改革的成本也引起学界的关注(王永钦等,2007[27]),地方政府缺乏对民生类公共品进行投资的激励,使得基础教育、医疗等公共品供给不足。如何来矫正这种扭曲呢?

本文的分析表明资本化效应与特定的“溢价回收”制度相结合能够对地方政府产生自我约束,而无需借助政治过程等外在激励。资本化是公共品需求的表达机制,公共品资本化后产生的财富效应通过某种溢价回收机制将需求的信息传递给政府,追求财政收入最大化的地方政府必然回应居民的公共品需求,关注居民的偏好,从而形成一种良性循环。

目前的土地出让制度在一定程度上起到了这样的作用。但是必须注意,土地出让是针对增量土地的一次性收入,出让后地方政府便失去了这种自我激励机制。而以存量房产为税基的房产税,能够持续地为政府带来收入,也就能持续性地激励政府改善地区公共品配置,增加财产税基。土地出让是一种短期激励,而房产税会形成长期的持续性激励,因此,土地出让制度无法有效克服地方官员的短视行为。同时由于土地资源是有限的,土地出让收入是不可持续的,过度依赖土地出让收入将加大地方财政的风险,改革以土地出让为主的溢价回收制度,开征房产税是合理的政策取向。

[1]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4-22.

[2]傅勇.中国的分权为何不同:一个考虑政治激励和财政激励的分析框架[J].世界经济,2008,(11):16 -25.

[3]贾智莲,卢洪友.财政分权与教育及民生类公共品的供给——基于中国省级面板数据的实证分析[J].数量经济技术经济研究,2010,(6):139-150.

[4]乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005,(6):37 -46.

[5]左翔,殷醒民.土地一级市场垄断与地方公共品供给[J].经济学(季刊),2013,12(2):693-718.

[6]Brennan G,Buchanan J.Tax Instruments as Constraints on the Disposition of Public Revenues[J].Journal of Public Economics,1978,9(3):301-318.

[7]Brennan G,Buchanan J.The Power to Tax[M].Cambridge:Cambridge University Press,1980.

[8]Zhu J.A Transitional Institution for the Emerging Land Market in Urban China[J].Urban Studies,2005,42(8):1369 -1390.

[9]Raymond Y Tse.Housing Price,Land Supply and Revenue from Land Sales[J].Urban Studies,1998,35(8):1377 -1392.

[10]Ekaterina V Zhuravskaya.Incentives to Provide Local Public Goods:Fiscal Federalism,Russian Style[J].Journal of Public Economics,2000,(76):337-368.

[11]Tiebout C M.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,64(5):416-424.

[12]Sherwin Rosen.Hedonic Prices and Implicit Markets:Product Differentiation in Pure Competition [J].Journal of Political Economy,1974,82(1):34-55.

[13]Glaeser E L.The Incentive Effects of Property Taxeson LocalGovernments[J].PublicChoice,1996,89(1 -2):93 -111.

[14]Philip Sprunger,John Douglas Wilson.Imperfectly Mobile Households and Durable Local Public Goods:Does the Capitalization Mechanism Work?[J].Journal of Urban Economics,1998,(44):468 -492.

[15]Hilber C,Mayer C.Why do Households Without Children Support Local Public Schools?Linking House Price Capitalization to School Spending[J].Journal of Urban Economics,2009,(65):74-90.

[16]汤玉刚,满丽苹.资本化、财政激励与地方公共服务提供——基于我国35个大中城市的实证分析[R].济南:山东大学经济学院工作论文,2013.

[17]Black S E.Do Better Schools Matter?Parental Valuation of Elementary Education[J].The Quarterly Journal of Economics,1999,114(2):577-599.

[18]Randall Reback.House Prices and the Provision of Local Public Services:Capitalization under School Choice Programs[J].Journal of Urban Economics,2005,(57):275 -301.

[19]冯皓,陆铭.通过买房而择校:教育影响房价的经验证据与政策含义[J].世界经济,2010,(12):89 -104.

[20]安苑,王珺.财政分权与支出偏向的动态演进——基于非参数逐点估计的分析[J].经济学家,2010,(7):42 -50.

[21]丛树海.基于调整和改善国民收入分配格局的政府收支研究[J].财贸经济,2012,(6):15-20.

[22]梁若冰,汤韵.地方公共品供给中的Tiebout模型:基于中国城市房价的实证研究[J].世界经济,2008,(10):71 -83.

[23]汤玉刚,陈强.分权、土地财政与城市基础设施[J].经济社会体制比较,2012,(6):98-110.

[24]Matthew Edel,Elliott Sclar.Taxes,Spending and Property Values:Supply Adjustmentin a Tiebout- Oates Model[J].Journal of Political Economy,1974,82(5):941 -954.

[25]Stadelmann D,Billon S.Capitalization of Fiscal Variables and Land Scarcity[R].Working Paper,2009.

[26]陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012,(6):43-59.

[27]王永钦,张晏,章元,陈钊,陆铭.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,(1):4 -16.