已实现收益、未实现收益与股权资本成本

2015-11-13苏明

苏 明

(1.河南财经政法大学会计学院,郑州450046;2.首都经济贸易大学会计学院,北京100070)

一、引言

资本成本是投资者理性的、与其承担风险相对称的报酬率要求,是企业各项财务政策制定的依据。企业价值由企业创造的未来现金流量决定,资本成本则是影响企业价值的关键因素之一。

收益具有风险。收益的风险性指收益实现的不确定性,反映了企业财务状况的稳健程度。收益风险越大,意味着企业财务状况越不稳定,投资者风险也越高,基于风险补偿机制,投资者会提出更高的报酬率要求。

不同来源性质的收益风险存在异质性。企业的收益包括已实现收益与未实现收益。已实现收益指通过交易已经变现或者变现风险较小的收益,例如已销售变现的收入,不存在任何变现风险,为已实现收益。对于赊销收入,企业虽然尚未收到现金,但会计准则规定只有经济利益很可能流入的情况下才能确认为收入,所以赊销收入变现风险从理论上而言较低,可以界定为已实现收益。即使存在坏账,因为坏账所形成的损失与赊销时的收入可以相抵,企业累计利润反映的仍为已实现收益。未实现收益指交易并未发生所形成的收益,例如可供出售金融资产持有期间由于公允价值变动所形成的资本利得或损失。这类收益由于需在未来进行实际交易才能实现,而资产的公允价值并非稳定不变,所在报表期间可供出售金融资产公允价值变动所形成的资本利得或损失并不一定能在未来实现,具有较高程度的风险,所以需将其列入未实现收益。

传统上已实现收益指企业净利润。1980年,FASB首先在SFAS 130中提出了一个不同于“传统收益”的新概念——全面收益,并将其定义为:“一个企业在一段时期内由于交易、其他事项以及来自除股东外的事项所引起的所有者权益的变动。除了所有者投资和对所有者分配引起的所有者权益变动之外,在某一会计期间内全部的所有者权益变动都应包括在全面收益中,包括已实现和未实现的业主权益(净资产)的变动。”2009年6月财政部印发的《企业会计准则解释第3号》要求在利润表“每股收益”项下增列“其他综合收益”项目和“综合收益总额”项目,这标志着我国收益报告正式引入综合收益理念。“其他综合收益”项目,反映企业根据会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额,即反映未实现收益。2014年7月开始执行的《企业会计准则第30号》(修订)正式将上述规定以准则的形式予以明确。

《企业会计准则解释第3号》的出台,表明我国已经开始重视未实现收益所蕴含的投资决策价值。如果不披露未实现收益并将其与已实现收益加以区分,投资者便无法全面、准确地了解企业的经营状况,也将难以正确衡量其自身的投资风险,从而导致投资决策失误。

长期以来,由于我国并未要求企业披露未实现收益,投资者仅仅关注企业利润表所披露的已实现收益,并未重视未实现收益对企业价值的影响及其内在风险,投资者的利益未得到有效的保护。

本文运用2009~2013年我国沪深两市A股企业非平衡面板数据,检验了已实现收益、未实现收益对企业股权资本成本的影响,为投资者决策提供理论方面的建议。

二、文献回顾与理论假设

(一)文献回顾

目前,许多研究对已实现收益、未实现收益的决策有用性持有不同的观点,例如Kanagaretnam et al.(2009)[1]证明了股票收益率与按照SFAS 130要求披露的其他综合收益各明细项目的相关关系及综合收益预测未来业绩的功能,并且与净收益进行了比较,研究结果表明其他综合收益的所有项目与公司业绩更具有相关性。而Jurgen(2008)[2]研究结论表明,综合收益的企业价值相关性低于净利润。

我国在已实现收益、未实现收益决策有用性方面起步较晚,且研究也有不同的认识。大多数研究支持了包含未实现收益的综合收益具有决策信息价值的观点,与企业价值具有显著相关性(贺宏,2014;欧阳爱平等,2014;王鑫,2013;徐经长和曾雪云,2013;柳木华和高德翠,2013;刘永泽等,2012;胡燕和卢宇琴,2011)。[3~9]

也有研究否定了未实现收益的决策有用性。程小可和龚秀丽(2008)[10]分别从相对和增量价值相关性两个角度对盈余结构以及盈余项目与股票收益之间的关系加以研究,认为综合收益的价值相关性水平远远不如净利润。Turen et al.(2012)[11]针对海湾合作委员会(Gulf Cooperation Council,简称GCC)保险业的一项研究,认为净利润比综合收益更有决策有用性。吴祖光等(2012)[12]也认为股票收益和价格更多地包含净利润信息而非综合收益信息。

综上所述,关于未实现收益是否具有决策有用性以及已实现收益、未实现收益对投资者决策的影响程度目前尚没有统一的认识。另外,现有研究大多并未从资本成本的角度进行分析。资本成本是投资者决策的核心参数,只有股东实际报酬率大于其要求报酬率(即股权资本成本),股东投资目标才能得以实现,企业(被投资者)融资也才有保障,企业价值也进而能得以提升。因此,本文拟从股权资本成本角度进一步明晰已实现收益、未实现收益的决策有用性,丰富和完善相关投资理论研究成果。

(二)研究假设

风险与收益是投资学中一对非常重要的概念。美国学者Haynes最早提出了风险的定义,认为风险“意味着损害或损失的可能性”,“如果某种行为具有不确定性,则该行为就承担了风险”。2009年,国际标准化组织(International Organization for Standards,简称ISO)将风险定义为“不确定性对目标的影响”。中国注册会计师协会(2014)[13]认为风险“是指那些影响企业实现其战略目标的不确定性”。总之,关于风险的定义基本都认可风险具有“不确定性”和“损失”的特征。对投资者而言,即投资风险越大,获得收益回报的可能性越小(即发生损失),因此通常投资者会提出较高的回报率要求,这即风险与收益理论的基本思想。风险与收益理论最早由Cohen提出,后经不断发展与完善,逐渐成为人们普遍认可的投资理论之一。该理论认为,创新者因承担高风险,就应当获得高额报酬,即高风险高收益,低风险低收益,对投资者而言,其投资要求有风险溢价。著名的William Sharp的CAPM模型、Stephen Ross的套利定价模型、Fama-French的三因素及Carhart四因素模型等皆是基于风险的投资者报酬率确定方法。会计盈余是企业经营能力的重要体现,是投资者是否能收回投资的重要保障,也因此成为投资者投资决策的重要依据。

从理论上讲,企业收益越稳定,投资者投资越安全,其要求的风险溢价就更低,企业股权资本成本也就相对较低,反之,企业收益波动越大,投资者的投资风险越高,投资者也因而会要求更高的风险溢价补偿,企业股权资本成本也就相对较高。一些实证研究也已证明盈余持续性对股权资本成本有显著影响。Francisetal.(2004)[14]研究表明,盈余持续性较高的公司,其股权资本成本相对较低。Rountree et al.(2008)[15]发现公司价值与盈余的波动性之间显著负相关,盈余波动越小,盈余持续性就越高。从理论上讲,原因应该是在企业盈余持续性强时,投资者投资风险小,股权资本成本低,企业价值是企业未来现金流量的现值按企业资本成本折现后的现值,因此企业价值会更高。

由于已实现收益是交易已经发生,已经收现或收现风险较低的收益,其相较于未实现收益,能为企业未来经营提供更充足的资金来源,保障企业未来投资机会的实现,获取更多的盈利机会,也就更能保障企业的持续稳定发展,对企业投资者而言,投资也就更安全,因此已实现收益在企业总收益中比例较高的企业,投资者投资风险小,其要求的投资报酬率就低,企业股权资本成本就相对较低。反之,未实现收益比例较高的企业,股权资本成本就相对较高。基于此,本文提出假设1和假设2。

H1:企业总收益中,已实现收益比例越高,股权资本成本越低。

H2:企业总收益中,未实现收益比例越高,股权资本成本越高。

企业的未实现收益中,公允价值变动收益、其他综合收益均是有关资产或负债以公允价值计量的结果。公允价值计量的一个重要特点是基本按照市值计价,而市价是不具有持续性的,具有随机游走(Random Walk)的特征。Eugene F.Fama(1970)的《有效资本市场:对理论和实证工作的评价》[16]一文的发表确立了“随机游走”理论。“随机游走”理论表明股价具有较强的不可预测性,以公允价值计量的资产或负债在持有期间所形成的收益或损失持续性较低,不能对企业未来的经营活动提供足够的资金保障,具有较高程度的风险。但从时间上分析,公允价值变动收益在短期内即将变现,而其他综合收益需在较长的时间内才能变现,因此,其他综合收益比公允价值变动收益风险性更大,更难以作为企业未来经营活动的保障,投资者投资风险会加大,因此,其他综合收益在企业总收益中占比较高时,投资者会对企业要求更高的风险补偿,企业股权资本成本相对应较高。基于此,本文提出假设3。

H3:投资者对其他综合收益要求的风险补偿高于对公允价值变动收益所要求的风险补偿。

三、研究设计

(一)样本选择和数据来源

由于我国2009年才要求披露未实现收益,因此本文选择2009~2013年沪、深两市发行A股的上市公司为样本。样本数据来自CSMAR数据库。另外研究数据剔除了:金融类公司、ST类公司、资本成本大于或等于1,小于或等于0的公司、资产负债率大于1的公司和数据缺失的公司,最终得到2521个年度公司样本值。为减轻极端值的影响,对所有连续变量在1%和99%分位上进行了缩尾处理。以下报告的有关变量统计分析数据均为经过缩尾处理的统计结果。有关数据统计使用 STATA 12.0及 EXCEL进行处理。

(二)变量选取与估算

1.被解释变量

GLS(2001)[17]模型与 Easton(2004)[18]的PEG模型是目前我国常用的股权资本成本估算方法。本文先用 GLS模型进行分析,然后用PEG模型进行稳健性检验。

(1)GLS模型

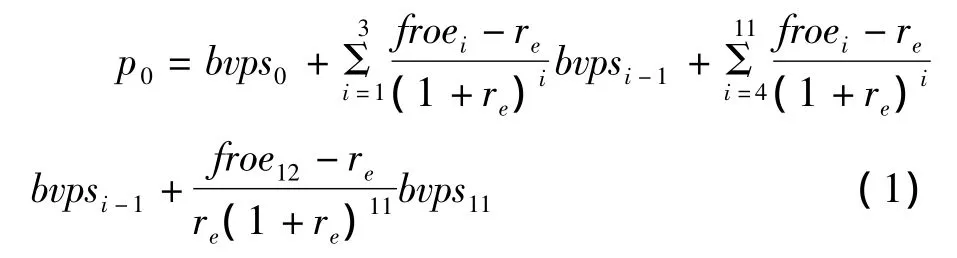

GLS模型是一种剩余收益折现模型,剩余收益=企业净利润-正常盈余。预测期要求至少为12年,其公式通常为:

其中:p0为上一期收盘价格,bvps0为上年末每股账面价值;froe1、froe2和froe3为自本年起3年预期权益净利率,froe12为行业权益净利率。本文取整个行业所有公司自上市至今的净资产报酬率平均值。该模型假定前3年分析师对企业权益净利率的预期即代表市场预期,从第4年起,公司的权益净利率趋向于历史行业权益净利率。从第12年开始,公司股利支付率为100%。净资产报酬率不能畸高和显著为负,根据黄娟娟和肖珉(2006)[19]在计算行业权益净利率时剔除了权益净利率大于100%和小于-10%的公司,且每个公司至少要有5年权益净利率数据,才能进入行业净资产报酬率平均值的计算。从froe3到froe12形成一个等差数列,公差为(froe12-froe3)/9,即可求得froe4到froe12的数值。

(2)PEG模型

PEG模型基本思路是将股价与盈余预测、盈余增长率融为一体,其假设股利支付率为0,长期盈余增长率为0,其计算公式为:

公式(2)中:eps1与eps2分别代表预期的当年和下一年的每股盈余,p0为上一期收盘价格。

为避免分析师预测误差产生的影响,估算资本成本时,有关估算所需变量数据借鉴黄娟娟和肖珉(2006)[19]、汪平和邹颖(2014)[20]的作法,均以实际数据代替预测数据。但因为PEG方法下估算2013年股权资本成本需要2014年公司每股收益数据,GLS方法下估算2012和2013年股权资本成本需要2014和2015年公司权益净利率数据,鉴于报表披露时间所限,2014年公司每股收益、2014和2015年公司权益净利率数据均用分析师预测数据进行了替代。

2.解释变量

解释变量包括:已实现收益占比、未实现收益占比、公允价值变动收益占比和其他综合收益占比。

《企业会计准则解释第3号》并未将“公允价值变动收益”列入未实现收益,而是并入净利润中。但究其实质,利润表中的“公允价值变动收益”与“其他综合收益”一样,也应属于未实现收益,因为其并未真正发生交易,该收益具有较高程度的风险性。因此,界定已实现收益为净利润减去公允价值变动收益后的余额,未实现收益为公允价值变动收益加上其他综合收益。为降低规模对不同企业收益的影响,用已实现收益占比、未实现收益占比、公允价值变动收益占比和其他综合收益占比代表不同企业不同性质的收益水平,具体计算方法见表1。

3.控制变量

本文设置控制变量时,综合考虑了企业内因和外因的影响,主要包括公司治理、营运能力、成长性、财务风险、市场风险等方面。根据现有研究,选择第一大股东持股比例、独立董事比例、托宾Q、营业收入增长率、资产周转率、资产负债率和贝塔作为控制变量,具体见表1。

表1 变量定义表

(三)回归模型

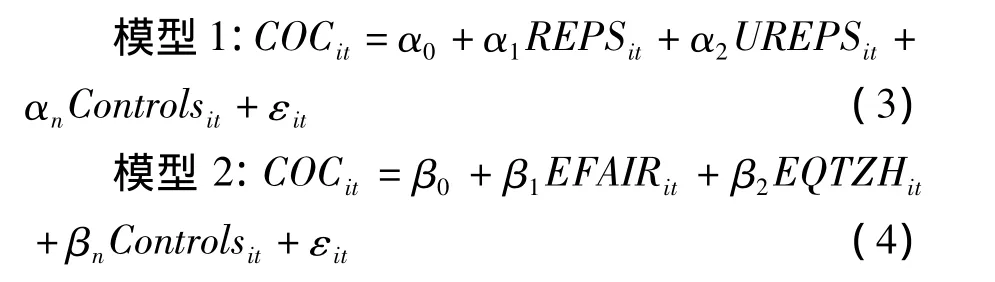

基于以上分析,设置如下模型分别研究已实现收益、未实现收益,以及未实现收益的不同组成部分对企业股权资本成本的影响。

由于Hausman检验显著拒绝了原假设,因此在面板数据分析中,均使用固定效应模型进行研究。

四、实证结果及分析

(一)描述性统计

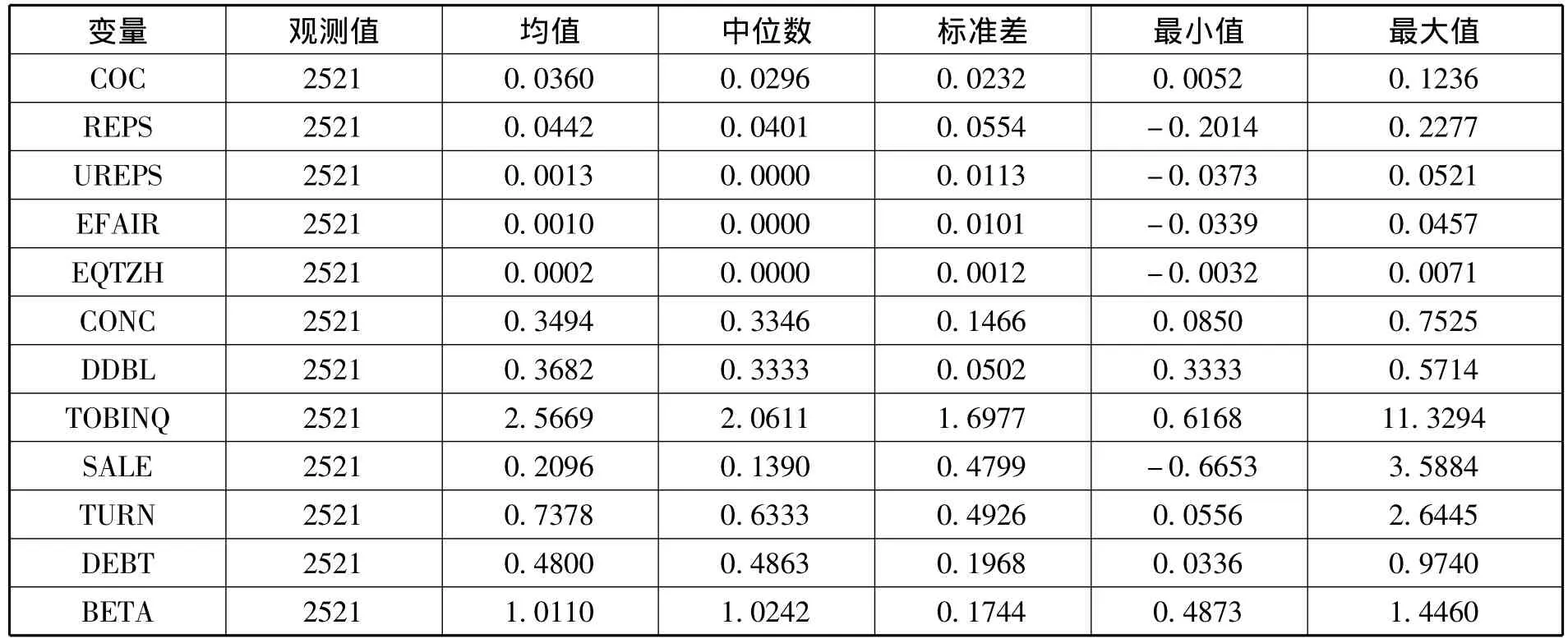

表2为有关变量的描述性统计,分析发现各有关变量在样本期间具有以下特征:第一,全样本下,COC、REPS、UREPS、EFAIR 和 EQTZH 不同企业具有一定程度差异。COC中位数低于其均值,表明大部分企业股权资本成本相对较低。原因可能包括:一是REPS由于在企业总收益中占比较大,投资者应主要通过REPS判断自身的投资风险,而理论上,REPS上升会使股权资本成本下降,进而导致COC水平下降;二是投资者可能过度依赖REPS进行决策而忽视了UREPS,所以导致大部样本企业COC水平低于均值。第二,UREPS、EFAIR和 EQTZH中位数都为0,表明样本企业大部分未实现收益可能为负。在金融产品日益多样化及普及、金融工具披露不断制度化、规范化的情况下,反映出一个问题:负的UREPS、EFAIR和EQTZH极有可能是2010年以来股市低迷所致,股价下跌及投资者风险反感心理都导致企业出现负的未实现收益,从而使UREPS、EFAIR和EQTZH为负。

表2 主要变量描述性统计

表3 Pearson相关系数表

(二)相关性分析

表3报告了模型有关变量之间的Pearson相关系数,结果显示COC与REPS显著负相关,与UREPS、EQTZH显著负相关,这初步印证了假设1与假设2。EQTZH相关性与显著性水平均稍高于EFAIR,这初步印证了假设3。另外,除了UREPS与EFAIR外(相关系数为0.9647),其余各有关变量的相关系数均不超过0.4,但由于UREPS与EFAIR分别在模型1与模型2两个模型中,故本文模型不存在严重的多重共线性问题。

(三)回归结果

1.已实现收益、未实现收益与股权资本成本关系的实证检验结果

表4 回归结果

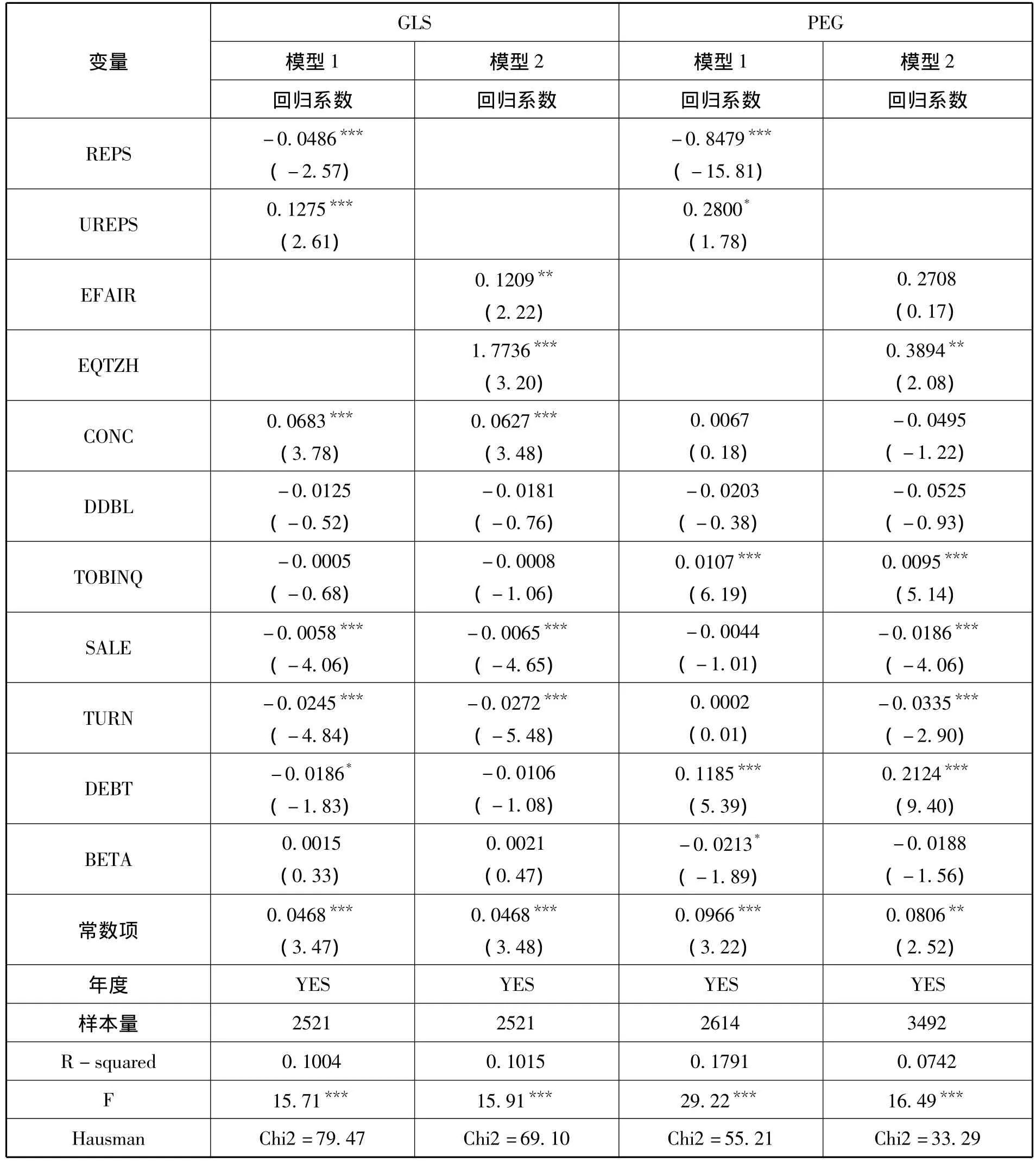

已实现收益、未实现收益与股权资本成本的回归结果见表4模型1回归结果。结果显示COC与REPS在1%的水平上显著负相关,与UREPS在1%的水平上显著正相关,表明已实现收益、未实现收益对股东的要求报酬率具有不同的影响,这支持了本文假设1与假设2。

控制变量中的公司治理因素中CONC回归系数显著为正。根据徐晓东和陈小悦(2003)[21]的研究,第一大股东的变更有利于公司治理效率的提高。但股权集中度并非越高越好,当股权集中度很高时,大股东与中小股东的矛盾加剧,控股股东利用绝对控股权通过各种途径掏空上市公司,侵害中小股东的利益,投资者保护程度整体反而下降。因此,在一定范围内,股权集中度与股东代理成本成正向关系(曾颖与叶康涛,2005)[22],本文样本结果支持了该观点。DDBL中回归系数不显著,但为正,与本文预期一致。TURN回归系数显著为负,表明企业营运能力的提升显著降低了企业股权资本成本。成长性方面,SALE与TOBINQ回归系数均为负,表明企业成长性越高,投资者对企业前景越乐观,从而降低了对样本企业的报酬率要求。风险因素方面,COC与DEBT显著负相关,负债有效降低了企业的股权资本成本。BETA回归系数为正,但不显著。在市场有效的前提下,通常贝塔越大,市场风险越高,投资者要求的报酬率应该上升,但根据袁皓(2007)[23]的研究,当市场处于“牛市”时,股票收益率与贝塔系数显著正相关,而当市场处于“熊市”时,则呈现出显著负相关关系。本文进一步通过研究发现,2009~2013各年市场收益率深市为 1.1927、0.0811、-0.3202、0.0186、0.1320,沪 市 为0.8317、-0.1239、-0.1923、0.0651、-0.0409,而2009~2013年无风险利率分别为0.0225、0.0230、0.0246、0.0324、0.0300。本文参考汪平等(2012)[24]方法,用1年期定期存款加权平均利率作为无风险利率,权重为天数。此处的市场收益率为考虑现金红利再投资的市场回报率(总市值加权),数据来自CSMAR数据库。市场收益率 = ∑nwn,trn,t/∑nwn,t,其 中 wn,t=vn,t-1×pn,t-1,vn,t-1为股票 n 在 t-1 年股本数,pn,t-1为股票n在t-1年收盘价,rn,t为股票n在t年的收益率。综合各年市场收益,深市2011年为负,2012年低于无风险利率,沪市2010、2012和2013年3年均为负值,这表明样本期间内,股市大部分时期处于低迷状态,大部分年份股票市场收益率的风险溢价为负,样本期间市场状况可能会部分抵消BETA对企业股权资本成本的正效应。

2.不同性质的未实现收益与股权资本成本关系的实证检验结果

本文进一步比较了不同性质的未实现收益与股权资本成本的关系,回归结果见表4模型2的回归结果。结果显示:COC与EQTZH在1%的水平上显著正相关,与EFAIR在5%的水平上显著正相关,并且EQTZH回归系数为1.7736,而EFAIR为0.1209,表明EQTZH对投资者决策的影响程度要大于EFAIR,这与徐经长和曾雪云(2013)[6]的结论是一致的,投资者对其他综合收益要求的风险补偿高于对公允价值变动收益所要求的风险补偿,这印证了假设3。

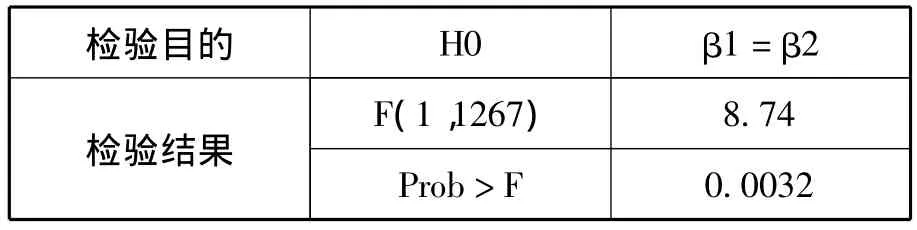

为进一步验证未实现收益中的其他综合收益与公允价值变动收益对投资者决策的影响程度,对GLS模型下EFAIR和EQTZH的回归系数进行了 t检验,检验结果见表 5。结果表明EFAIR和EQTZH回归系数存在显著差异,结合表4中GLS模型回归结果,进一步表明其他综合收益占比与公允价值变动收益占比对企业股权资本成本的影响存在显著差异。

表5 GLS模型回归系数t检验

五、稳健性检验

考虑到不同股权资本成本计算方法的差异,本文用PEG模型方法又进行了检验。结果也依然支持我们的假设,回归结果见表4。各变量回归系数中REPS显著为负,UREPS显著为正,支持了假设1与假设2。EFAIR与EQTZH系数均为正,且 EFAIR系数小于 EQTZH系数,但EFAIR系数不显著,EFAIR与EQTZH对股东投资决策的影响存在显著差异,这基本支持了假设3。但同时反映出一个问题,即投资者虽然重视其他综合收益对投资收益的影响,但却忽略了公允价值变动收益对投资决策的影响。

六、研究结论及启示

本文研究表明:第一,企业收益的不同组成部分对股权资本成本的影响具有差异性。已实现收益占比越高,企业股权资本成本就越低;未实现收益占比越高,企业股权资本成本就越高。第二,不同性质的未实现收益对企业股权资本成本影响程度也有差异,投资者会对其他综合收益占比较高的企业提出更高的报酬率要求,从而增加企业的股权资本成本。

实证结果显示,投资者一定程度上已经意识到已实现收益与未实现收益均对投资决策有重要的意义,且能正确区分其风险异质性及其对股权资本成本的影响,但对未实现收益中的公允价值变动收益与其他综合收益的决策价值认识尚待进一步提升。我国其他综合收益从2009年才开始要求披露,广大投资者可能并未清楚地意识到金融资产公允价值变动所形成的收益蕴含的风险,投资者投资时更关注企业的净利润,这一定程度上都会影响到本文的结果。会计人员对综合收益的漠视也会影响到会计收益的信息含量,上市公司“其他综合收益”项目列报的金额2009~2011年呈下降趋势(毛志宏等,2012)[25],这是我们不能忽视的一个问题。会计信息披露质量的下降将使投资者模糊不同收益的风险异质性。对此,必须加强对综合收益信息披露质量的监管,提高企业的自愿信息披露意识,提高投资者认知能力,这是股东得以有效维护自身利益的前提,在此基础上,也才能促进企业价值的提高,保证我国证券市场的健康持续发展。

[1]Kanagaretnam K,Mathieu R,Shehata M.Usefulness of Comprehensive Income Reporting in Canada[J].Journal of Accounting and Public Policy,2009,28(4):349-365.

[2]Jurgen Ernstberger.The Value Relevance of ComprehensiveIncomeunderIFRS and US GAAP:Empirical Evidence from Germany[J].International Journal of Accounting Auditing and Performance Evaluation,2008,5(1):1-29.

[3]贺宏.信息披露制度与其他综合收益的价值相关性[J].财政研究,2014,(1):73-76.

[4]欧阳爱平,郑超.其他综合收益的信贷决策有用性研究[J].经济与管理研究,2014,(8):120-127.

[5]王鑫.综合收益的价值相关性研究[J].会计研究,2013,(10):20-27.

[6]徐经长,曾雪云.综合收益呈报方式与公允价值信息含量——基于可供出售金融资产的研究[J].会计研究,2013,(1):20-27,95.

[7]柳木华,高德翠.综合收益列报决策有用性的经验评价[J].证券市场导报,2013,(12):21-27.

[8]刘永泽,唐大鹏,唐大伟.我国上市公司综合收益信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].晋阳学刊,2012,(4):73-78.

[9]胡燕,卢宇琴.每股收益与每股综合收益的信息含量分析——基于沪市2009年上市公司年报数据的检验[J].北京工商大学学报:社会科学版,2011,(9):68-74.

[10]程小可,龚秀丽.新企业会计准则下盈余结构的价值相关性——来自沪市A股的经验证据[J].上海立信会计学院学报,2008,(4):36-46.

[11]Turen S,Hussiny F.Comprehensive or Net Income in Performance Evaluation of Insurance Firms:Evidence from GCC Countries[J].International Research Journal of Finance and E-conomics,2012,(98):97-105.

[12]吴祖光,万迪昉,罗进辉.综合收益提高了会计盈余的信息含量吗?——来自A股上市公司的经验证据[J].中南财经政法大学学报,2012,(4):79-86,144.

[13]中国注册会计师协会.公司战略与风险管理[M].北京:经济科学出版社,2014.

[14]Francis J,Lafond R,Olsson P M,Schipper K.Costs of Equity and Earnings Attributes[J].The Accounting Review,2004,79(4):967-1010.

[15]Rountree B,Weston J P,Allayannis G.Do Investors Value Smooth Performance?[J].Journal of Financial Economics,2008,90(3):237-251.

[16]Eugene F.Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].TheJournal of Finance,1970,25(2):383-417.

[17]Gebhardt W R,Lee C,Swaminathan B.Toward an Implied Cost of Capital[J].Journal of Accounting Research,2001,39(1):135-176.

[18]Easton P D.PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J].The Accounting Review,2004,79(1):73-95.

[19]黄娟娟,肖珉.信息披露、收益不透明度与权益资本成本[J].中国会计评论,2006,(1):69-84.

[20]汪平,邹颖.公用事业的政府规制与资本运作:以水、电、燃气行业为例[J].改革,2014,(9):123-134.

[21]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003,(2):64-74,93.

[22]曾颖,叶康涛.股权结构、代理成本与外部审计需求[J].会计研究,2005,(10):63-70,97.

[23]袁皓.市场状况、贝塔系数与股票收益截面变动:中国市场的证据[C]//估值:前沿与挑战——第七届会计与财务问题国际研讨会论文集.厦门:厦门大学会计发展研究中心、厦门大学财务管理与会计研究院、厦门大学会计系,2007:316-327.

[24]汪平,袁光华,李阳阳.我国企业资本成本估算及其估算值的合理界域:2000-2009[J].投资研究,2012,(11):101-114.

[25]毛志宏,冉丹,季丰.其他综合收益列报与披露存在的问题及原因分析——基于沪深两市2009-2011年年度财务报告数据[J].四川大学学报:哲学社会科学版,2012,(4):112-118.