道德风险防范视角下的我国存款保险制度研究

2015-10-22孙亚南

孙亚南

(南通大学 商学院,江苏 南通 226019)

一、引 言

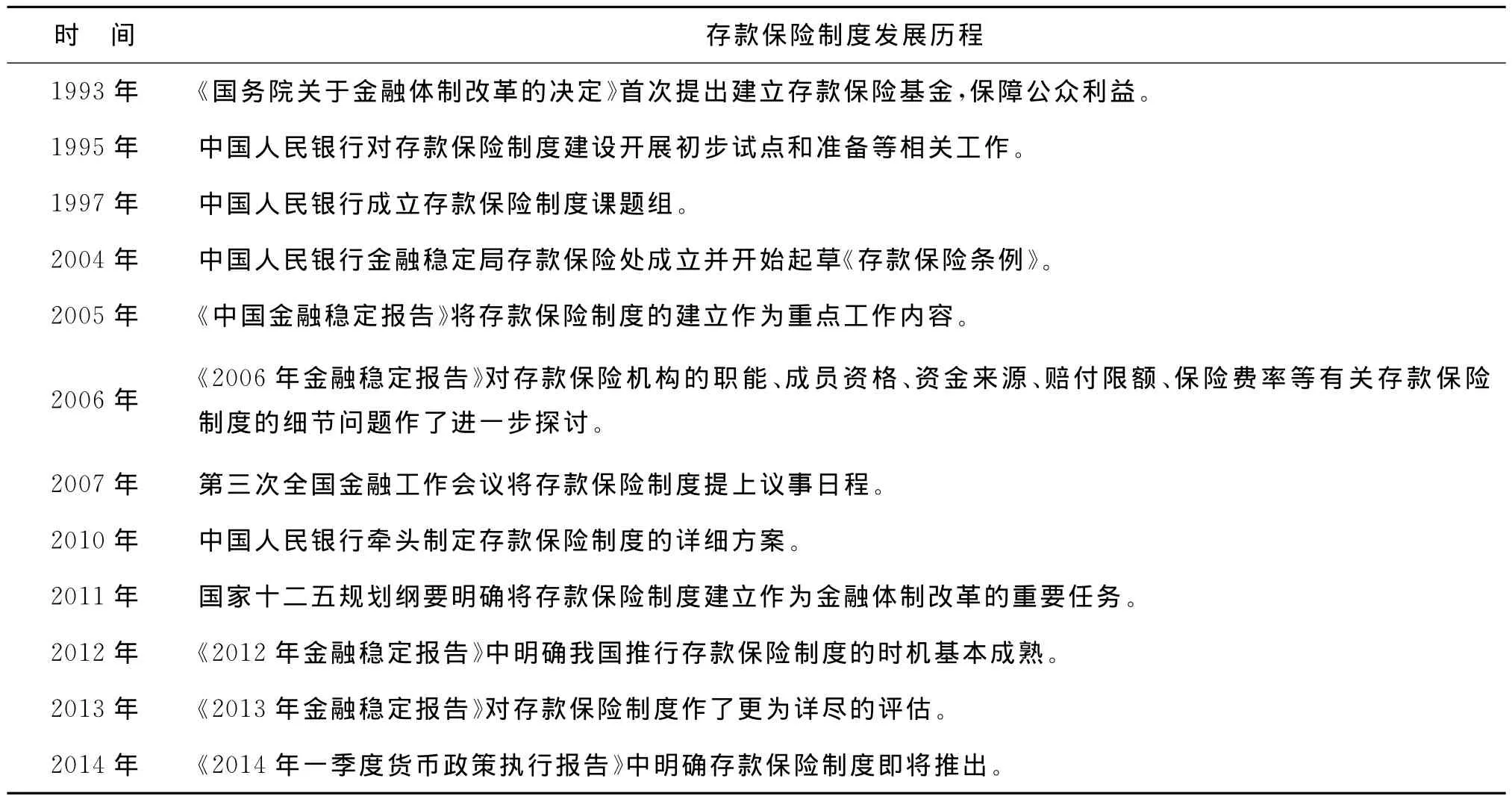

存款保险制度一直被认为是利率市场化的“压舱石”。随着2012年7月20日金融机构贷款利率的全面放开,我国利率市场化改革已进入攻坚阶段。作为利率市场化的前提,存款保险制度的推出已势在必行。我国存款保险制度建设自1993年至今已20年,具体建设历程如表1所示。

表1 我国显性存款保险制度发展历程

李克强总理在部署2014年政府工作报告时明确指出,今年政府金融工作的重点是建立存款保险制度,加快利率市场化进程。中国人民银行在《中国金融稳定报告(2014)》中也明确指出,2014年工作重点是建立存款保险制度、完善市场化的金融机构退出机制。据大智慧阿思达克通讯社2014年5月7日报道,存款保险制度将在2014年年内甚至第三季度推出已是大概率事件。我国显性存款保险制度呼之欲出。

存款保险制度的建立,一方面有利于提高公众对银行等金融机构的信任程度,维护储户的经济利益,降低银行业风险,保证金融体系的稳定性;另一方面也会加大信息不对称程度,进而产生逆向选择和道德风险,特别是当大量道德风险问题出现后,反而会降低存款的安全性,损害储户和银行的双方利益,加大金融市场的不稳定性。鉴于存款保险制度的两面性,研究各参与主体的道德风险形成机制和循环机制,进而以此为基础,探讨各参与主体道德风险防范对策,对于存款保险制度的顺利推行以及我国金融秩序的稳定有着至关重要的意义,也是本文的研究重点和研究价值所在。

二、存款保险制度引发的道德风险问题研究综述

国外学者较早意识到了存款保险制度的道德风险问题。Gross man(1992)从理论分析的角度出发,发现在存款保险制度的机制下,银行会倾向于更多的风险业务[1]。Demirguc-kunt(2002)通过对61个国家存款保险制度与金融风险之间的关系进行分析得出,存款保险制度的成立显著增加了银行的道德风险[2]。国内学者对存款保险制度的研究相对较晚。但随着2004年《存款保险条例》的起草,相关研究也日渐丰富:颜海波(2004)认为道德风险和存款保险制度并存[3];张正平、何广文(2005)对全球存款保险制度的设计特征及运行绩效进行综述,发现显性存款保险制度的确会加大银行业潜在的不稳定性[4]。孟猛、郑昭阳(2005)对61个国家在1980—2002年期间存款保险制度与金融秩序稳定性之间的关系进行了实证研究,发现存款保险制度在某种程度上的确会干扰金融秩序的稳定,进而对经济增长造成影响[5-6]。汤洪波(2008)认为制度环境的差异会对存款保险制度的实施效果产生重大影响[7]。此后,国内学者研究重点更多的集中于借鉴其他国家的经验来发展我国的存款保险制度。尹杞月(2010)分别对美国、日本、欧盟等的存款保险制度进行比较,并对其引发的道德风险进行分析,以此为鉴,提出我国在存款保险制度建立过程中一定要对道德风险进行重点防范[8]。胡越(2012)分别从投保形式、保险费率的确定、保险限额的制定等角度对美国、日本、法国、意大利、中国香港等国家和地区的存款保险制度进行比较后,提出我国存款保险制度的建立之路[9]。谢雪燕(2013)对美国存款保险制度下道德风险问题的发生情况、形成机制以及关于道德风险的监管进行了梳理,以期对中国存款保险制度相关问题有所借鉴[10]。温树英、齐向莉(2013)则从不同角度对《有效存款保险制度核心原则》进行了分析研究,并阐明了其对我国存款保险制度建立的启示和借鉴[11]。

综上所述,国内外学者对存款保险制度引发的道德风险研究已相当丰富。由于我国尚未建立存款保险制度,因此国内学者的研究重点多集中在借鉴国外做法设计我国的存款保险制度,少有学者对存款保险制度的道德风险形成机制进行具体分析,且已有分析大多集中于投保银行的道德风险,关于存款人和监管者的道德风险分析不多。此外,目前我国的存款保险制度已呼之欲出,如何防范存款保险制度实施后的风险,最大程度上体现存款保险制度的有效性,才是当务之急。因此,本文在借鉴国内外学者研究的基础上,结合我国金融体系的发展现状,分别从存款人、金融机构、监管部门的角度分析存款保险制度实施后道德风险的形成机制和循环机制。进而以此为基础,综合考虑政治、经济、法律、观念等多方面因素,提出针对性的措施建议,以期能降低道德风险发生的概率,实现存款保险制度正向作用的最大化。

三、存款保险制度下道德风险的形成机制

其他国家存款保险制度的运行经验和国内外学者的研究已充分证实存款保险制度会引发道德风险问题。存款保险制度的参与者主要有存款人、投保机构和监管部门。下文将从不同参与主体的角度出发分析其道德风险的形成机制。

(一)存款人的道德风险形成机制

存款人的道德风险主要体现在两个方面:一是关于存款银行的选择。在存款保险制度建立之前,存款人选择存款银行的首要标准是抗风险能力,资本充足率高的银行是首要考虑对象;存款保险制度建立之后,收益率(利息)将取代资本充足率成为存款人的首要考虑对象,因此存款人更倾向于选择利息高的银行,而忽视高利息源于高风险经营的事实。二是关于存款银行的监督。在存款保险制度建立之前,存款人关于银行资金的流向、银行的投资决策都颇为关注,防止自身资金无法收回;而存款保险制度建立之后,存款人有动力将监督义务转移给存款保险机构,从而弱化了对存款银行的约束。

(二)监管部门的道德风险形成机制

存款保险制度只是一种制度,其具体的实施还需要监管者来执行,而监管者自身的素质与道德风险的形成休戚相关。存款保险机构的监管者一般是行政任命,且我国行政部门的人事流动颇为频繁,不排除部分监管者为追求政绩,会违背监管原则,形成道德风险:一方面为逃避监管责任,会对投保银行的风险进行隐藏或掩盖,允许高风险或经营不善的机构继续经营,减少破产银行数量,从而提升自身政绩;另一方面,监管者的政绩也与其管理的存款保险基金规模有关,不排除某些地方存款保险机构负责人为维护现有银行的保险基金,吸引更多的金融机构投保,有可能利用虚假手段将不属于理赔范围内的事故合法化,进而向上级存款保险基金获得保费。隐瞒风险和虚假理赔的做法短期来看有助于投保银行的持续经营,长期来看无异于“饮鸩止渴”,增大银行业风险,提高金融系统的不稳定性。

(三)投保银行的道德风险形成机制

存款保险制度建立之后,由于理赔数额的限制,银行的大客户存款很可能被分流。为吸引更多的存款,银行有动力去迎合存款人的偏好,抬高存款利息,争相揽储,贷款利息也势必会随之高启,贷款更多将流向高利息、高风险的企业和行业:一方面增加银行风险,另一方面当经济形式发生变化,也更容易出现不良贷款。由于来自存款人的监督压力弱化,另有存款保险制度的信誉保障,银行自身也放松了对于风险的警惕。为追求高额收益,银行更倾向于对金融衍生产品的投资,从而产生更大的风险。以美国存款保险制度的实施为鉴,新近投保银行投保前的风险显著低于未投保银行,而一旦加入存款保险制度之后,风险防范意识也随之降低,经营风险又显著大于未投保银行(尹杞月,2010)[7]。存款人的压力、银行自身的风险意识弱化,再加上监管机构的刻意包庇,长期以来,我国金融体系的风险防范能力和稳定性堪忧。

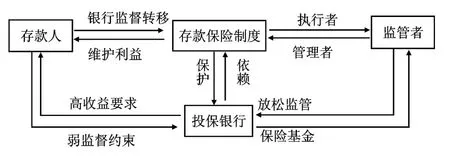

基于上述理论分析,存款保险制度下的存款人、监管部门、投保银行的道德风险形成机制见图1。

图1 存款保险制度下存款人、监管者、投保银行的道德风险形成机制

由图1可知,存款人的道德风险主要体现在不考虑风险的高收益要求以及对存款银行的风险监督转移;监管者的道德风险主要体现在放松对投保银行的监管进而与存款保险制度初衷相悖;投保银行的道德风险主要体现在过度依赖存款保险制度而降低自身风险防范意识,再加上存款人的收益压力和监管者的私自包庇,投保银行更倾向于从事高风险经营活动且对风险过度容忍,如此恶性循环下去,“银行业风险加大——金融体系不稳定——存款保险制度效用降低——存款人利益受损——挤兑风险上升——银行破产倒闭”这种现象的发生也未置可否。因此,有必要采取适当的措施,防范存款保险制度实施后的道德风险问题,最大程度上发挥存款保险制度的效应。

四、防范道德风险的措施建议

从国际经验来看,适当的防范措施对于道德风险的防范具有显著的作用。为此,我国存款保险制度下的道德风险防范工作可沿以下思路进行开展:采取强制保险原则,防范监管者在游说银行加入存款保险过程中而产生的道德风险;利用独立的评级机构对投保银行的风险进行客观公正地评级,以评级风险为依据,实行限额理赔、差别费率和风险共担,有效防范存款人和投保银行的道德风险;完善破产退出机制,提高各参与主体的风险意识和压力,以提高存款保险制度的效用[12]。具体措施可参考以下建议。

(一)以强制保险原则取代政府的“软保险”

存款保险制度的具体实施需要有专门的存款保险机构来进行监督和保障。不论是新设独立的存款保险机构还是由中央银行或其他政府部门代理,我国存款保险制度优先采取强制保险原则。一方面可避免监管者为追求政绩而在游说银行加入存款保险过程中而产生的道德风险;另一方面,强制存款保险原则为银行退出机制奠定了基础,一旦所有金融机构都加入存款保险,政府的“软保险”可随之消退,更有利于存款保险市场化机制的发挥,也有效防范了监管者的道德风险。

(二)对投保银行进行独立的综合风险等级评估

风险评估工作最大的问题是评估机构的评估费用由投保银行支付。因此,内在利益的“一致性”使其很难做到独立公正,而保证风险评估机构的独立性是存款保险制度风险防范工作顺利开展的前提。保证评估机构的独立性,较好的解决办法是强制投保银行缴纳相应的评估费用,由存款保险机构委托第三方评估机构进行评级,投保银行与评估机构之间不发生利益关联;或是由存款保险机构成立独立评估公司,对投保银行的风险进行客观公正的评估。以评估结果为依据,对投保银行进行风险等级划分,进而对评估费用做出调整(风险越高评估费用越高),从而对投保银行产生激励作用,降低其道德风险发生的概率。

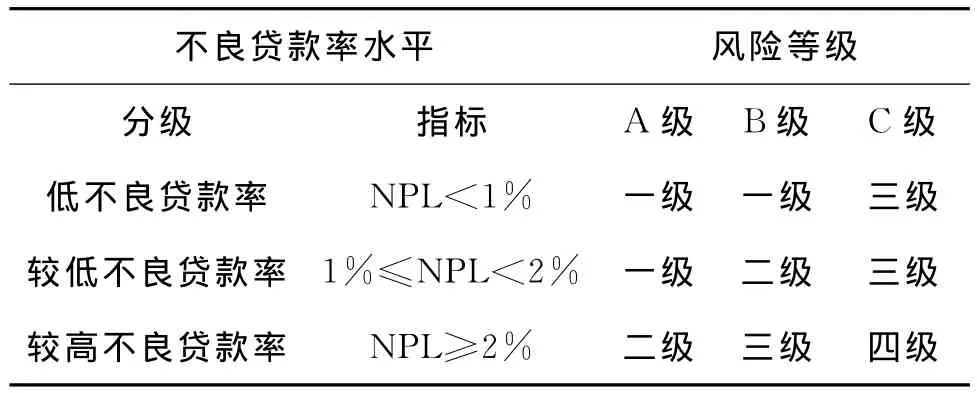

以不良贷款率为例,借鉴国外评估机构做法,可建立起等级划分标准,如表2所示。

表2 投保银行不良贷款率的风险等级划分标准

依据表2的划分标准,当某银行的不良贷款率为0.62%时,其不良贷款率的风险等级可被评为B一级。类似可对投保银行的资本充足率、不良贷款拨备覆盖率、流动比率等指标建立相应的风险等级划分标准,最后将各项指标等级综合,评判出投保银行的综合风险等级。

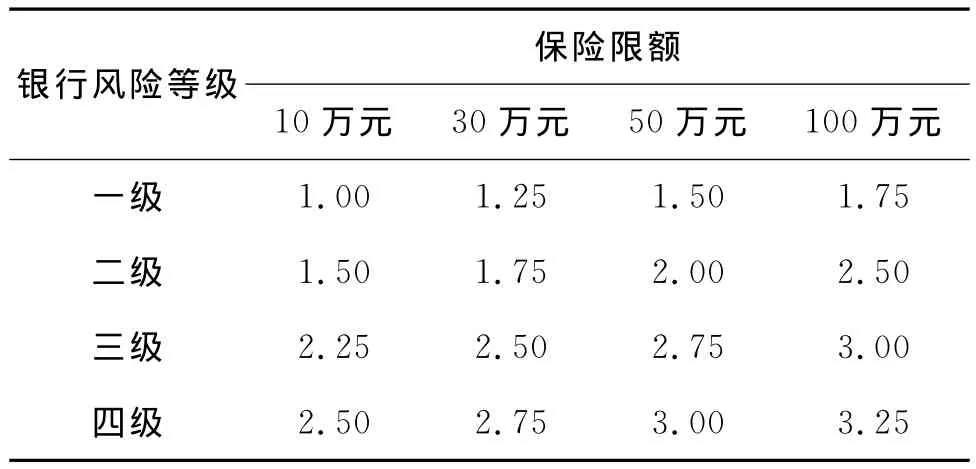

(三)实施限额理赔和差别保险费率原则

为防范存款人和投保银行的道德风险,降低存款人和投保银行对于存款保险制度的依赖性,提升投保银行自身的风险意识,可依据各银行的综合风险评价和存款人的最大理赔金额对投保银行实行差别费率。具体差别费率的标准可参考表3。

由表3可知,风险等级越高的银行所要缴纳的保险费率越高。通过差别保险费率的划分,能在一定程度上激励投保银行对其风险行为进行约束,进而降低其道德风险发生的概率。

表3 不同风险等级的投保银行差别费率标准

(四)存款人和投保银行风险共担

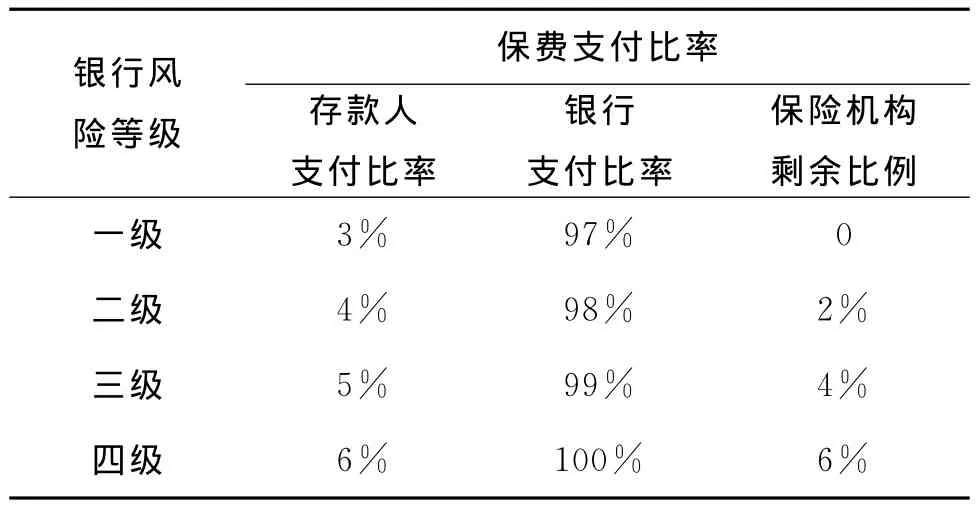

由于我国一直实行隐形存款保险制度,大部分存款人风险意识不敏感。为培养存款人的风险意识,避免在存款保险制度实施后存款人不顾风险追求高收益、转移风险监管责任的道德风险,可对存款人征收一定比例的保险费率。该费率基数为保费金额而非存款金额。存款人和投保银行的相对征收比例均按其所在存款银行的风险等级来进行征收,多余部分以类似于“超额准备金”的形式存放在存款保险机构,作为存款人的双重保险,如表4所示。

表4 存款人和投保银行的风险共担比率划分标准

由表3、表4可知,银行风险等级越高,投保银行和存款人所负担的保险费用越高。特别是保险费用共担准则的实施,将存款人和投保银行的利益联系在一起:一方面从对投保银行的选择和对银行投保进行风险监督等方面削弱了存款人的道德风险;另一方面也削弱了存款银行的道德风险,实现了互利共赢。

(五)加强审慎监管,完善金融机构退出机制

存款保险机构要加强对投保银行的审慎监管。存款保险制度是一种事后保障机制,而审慎监管是事前保障机制,监管者要坚持相应的监管原则,如适当提高不同银行的资本充足率要求,利用风险评估机制的结果对风险较大的投保银行实行“道义劝告”和“窗口指导”,将事前风险防范机制与事后弥补机制结合起来。

在审慎监管的基础上,若仍有银行因运营不善而导致无法持续时,要严格执行破产退出程序,绝不姑息,破除中国银行“大而不倒”的神话。且只要监管人在前期履行其监管职责,则无需对破产银行的退出承担连带责任,有效避免监管人为追求政绩而隐瞒银行风险的道德风险行为。在破产过程中,要严格按照规定对存款人进行赔偿,做到真正的风险共担。此外,破产银行的退出也会对其他银行和存款人起到相应的借鉴作用,对消除其道德风险具有显著的警示作用。

综上所述,我国存款保险制度历经20年的发展即将推出,其道德风险问题的解决也并非一蹴而就,需要各参与主体的共同努力和协调合作。存款人、投保银行和监管者均需从长远视角出发,对各自的道德风险行为进行约束和规范,以保障我国存款保险制度的顺利运行和金融体系的长期稳定发展。

[1]GROSS MAN R.Deposit insurance regulation,and oral hazard in the thrift industry:evidence from the 1930s[J].American Economic Review,1992(82):800-821.

[2]DEMIRGUC KUNT.Does deposit insurance increase banking system stability?an empirical investigation[J].Journal of Monetary Economics,2002(49):1373-1406.

[3]颜海波.中国建立存款保险制度所面临的困境与选择[J].金融研究,2004(11):29-36.

[4]张正平,何广文.存款保险制度在全球的最新发展、运行绩效及其启示[J].国际金融研究,2005(6):33-39.

[5]孟猛,郑昭阳.存款保险制度的实施是否促进金融秩序的稳定——一个实证分析[J].当代经济科学,2005(1):58-64.

[6]胡亚涛,等.金融发展与区域经济增长研究[J].重庆邮电大学学报:社会科学版,2012(2):58-64.

[7]汤洪波.存款保险制度与银行公司治理[J].金融研究,2008(7):154-159.

[8]尹杞月.国外银行存款保险制度的道德风险问题研究[J].保险研究,2010(2):89-96.

[9]胡越.存款保险制度的国际比较分析[J].新金融,2012(6):55-59.

[10]谢雪燕.存款保险制度下的道德风险及对策——借鉴美国的经验[J].国际经济合作,2013(2):76-79.

[11]温树英,齐向.有效存款保险制度核心原则及其启示[J].金融论坛,2013(1):58-62.

[12]张萍,张涛涛.声誉社区视角下国有企业道德风险控制研究[J].西安财经学院学报,2014(2):79-85.