财务管理双语教学效果的影响因素分析

——以广东技术师范学院会计学院为例

2015-09-17广东技术师范学院会计学院广东广州510665

□(广东技术师范学院会计学院 广东广州 510665)

一、文献综述与理论分析

随着经济的全球化,开展财务管理双语教学已成为我国高等教育改革发展的必然趋势。何琳、何宝国(2011)认为,学生有没有出国留学的想法、有没有良好的专业基础、任课教师的专业程度这三项指标对财务管理双语教学的质量有影响,并且都是产生负面的影响,他们认为可能的原因是样本少,也可能是由于教学质量的评级具有主观性;钟燕(2009)认为,师资力量是影响财务管理双语教学质量的关键因素,其次是学生的英语水平;吕沙(2010)认为,师资力量是影响财务管理双语教学质量的直接因素;林琳(2013)认为,师资力量是关键因素,学生的英语水平是一个重要的制约因素,并且认为学生对财务管理双语教学的态度直接影响着教学效果,同时小班上课有助于教学质量的提高。

可以发现,已有的这些研究主要从师资和学生两大方面进行分析,得出了一些有意义的结论,但这些研究分析得还不具体,且大部分都只是规范分析,实证分析比较缺乏。因此,为了更好地促进和提升财务管理双语课程的教学效果,有必要对该问题进行更深入具体的研究。事实上,“教学”是由“教”与“学”两个不可分割的有机成分构成的整体,而基于数据的可得性,本文主要从学生的角度进行研究。

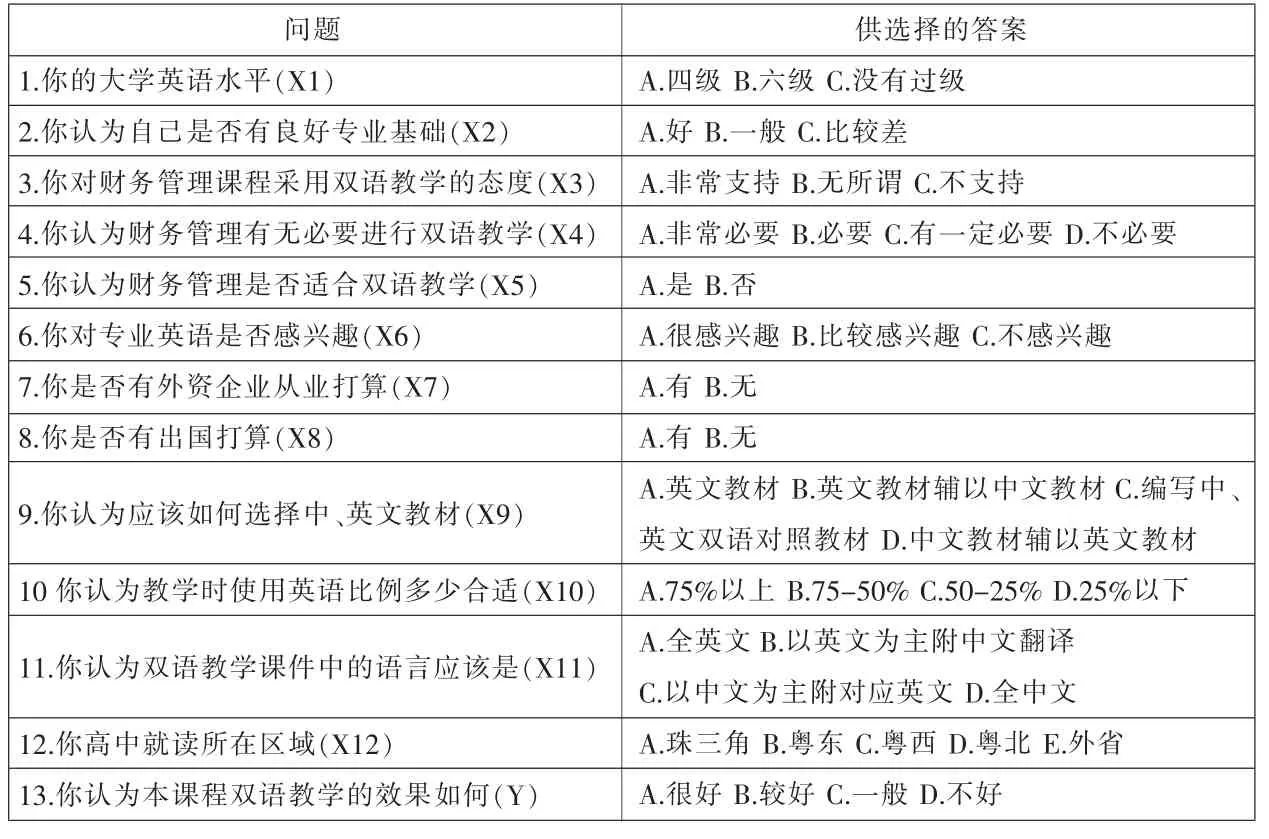

表1 问卷调查表

首先,学生的基础对财务管理的双语教学效果会产生影响,这些基础包括英语基础(X1)和专业基础(X2);其次,学生对财务管理课程进行双语教学的主观认识差异,主观认识上是积极的将有助于教学效果的提升,反之将阻碍教学效果的提升,这些主观认识包括对财务管理进行双语教学的态度(X3)、必要性认识(X4)、合适性认识(X5)及对专业英语的兴趣(X6);第三,学生未来的打算会直接影响到对该课程的学习态度进而影响到教学效果,这些打算包括是否有到外资企业就业的打算(X7)以及出国的打算(X8);第四,教学过程中的教材以及教学方式等也会有影响,包括教材选取(X9)、教授英语比例(X10)以及教学课件表达(X11);最后,学生高中所在区域的差异也会导致学生英语基础的差异,因此我们把高中所在区域(X12)也包含进来进行分析。

二、分析调查与研究设计

(一)问卷调查

根据上面的分析,我们以广东技术师范学院会计学院2011级学生为调查对象,设计了调查问卷(见表1)。

问卷共发出112份,收回98份,回收率为87.5%,其中有效问卷90份,因此,本研究的分析样本数量即为90个。

(二)变量定义与赋值

根据本文的研究目的,表1中的Y即为本研究的被解释变量,X1—X12为解释变量。对于这些变量,都以赋值的方法加以衡量。比如Y的四个结果(不好、一般、较好、很好)赋值依次为(1、2、3、4),对于 X1—X12 的赋值,X1 的ABC答案赋值是(2、3、1),X2—X3、X6 的ABC 答案赋值都是(3、2、1), X4 的 ABCD 答案赋值都是 (4、3、2、1),X5、X7、X8 的 AB 答案赋值都是 (1、0),X9—X11的 ABCD 答案赋值都是(4、3、2、1), X12 的赋值稍微有点不同,因为相对来讲珠三角经济发达一点,对教育的投入力度也相对大一些,并且研究对象中外省就 1个样本,来自甘肃,因此X12的赋值A为1,其他的都赋值为0。

三、实证结果与分析

(一)教学效果与所选取变量的关系诊断

从上面的理论分析可以得知,所选取的变量应该都与教学效果之间有着直接的相关关系,但我们对各变量与教学效果的相关性做了Pearson简单相关系数实证分析后发现,大部分变量之间都有比较强的相关关系,X12则不具备相关关系。因此,在接下来的研究中只选取了前11个变量。

(二)教学效果质量影响因素实证检验

表2 KMO和Bartlett检验结果

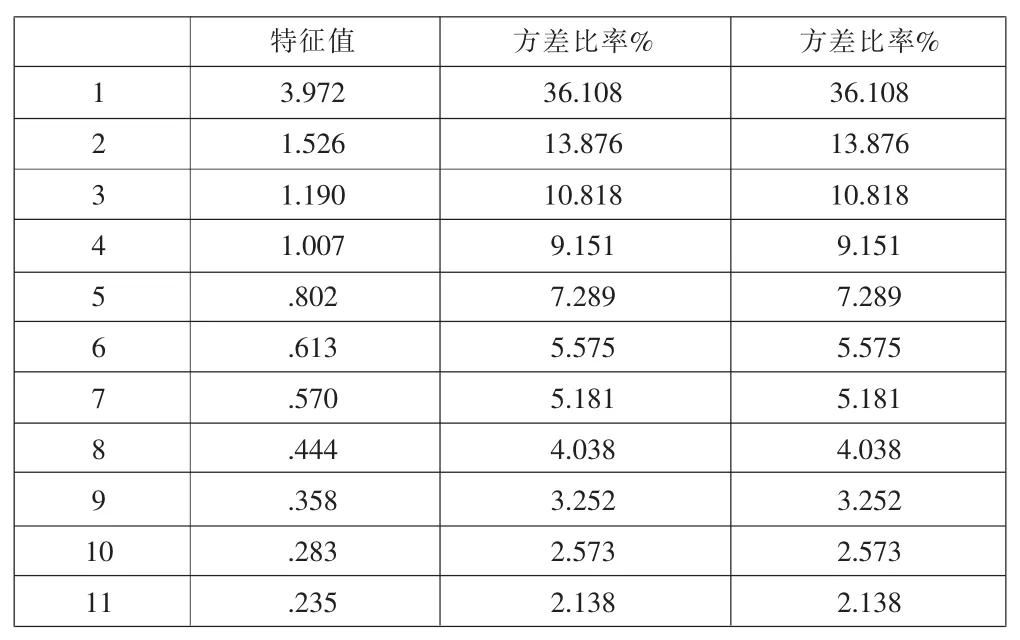

表3 主成分提取结果

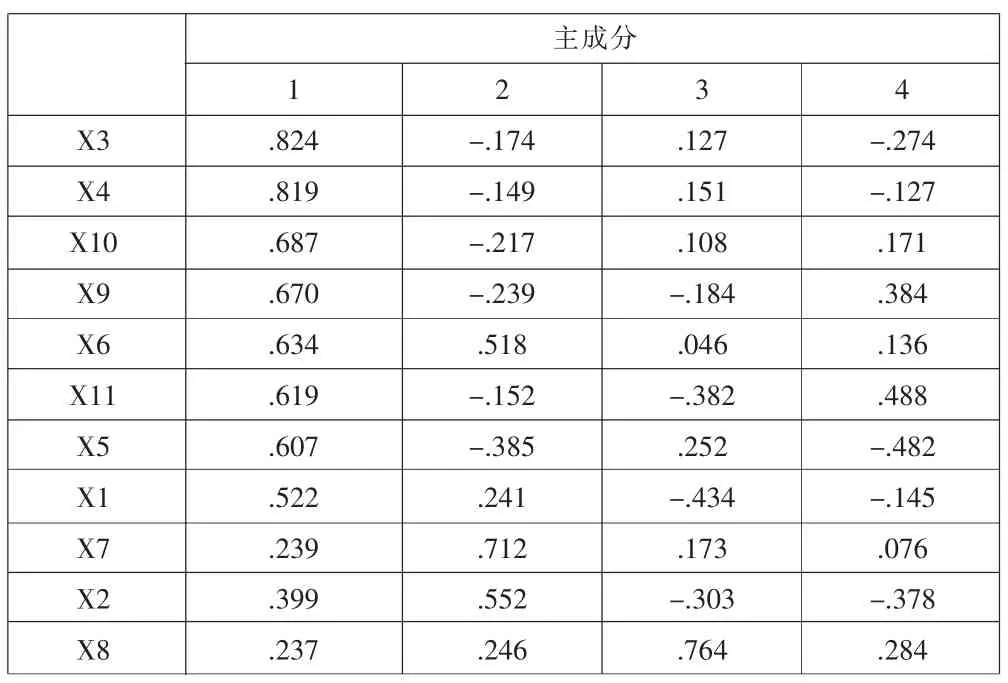

表4 成分提取的因子载荷初始解

1.主成分分析。

(1)KMO和Bartlett检验。上页表2为KMO和Bartlett检验结果。由于KMO值在0.5-1.0之间,并且Bartlett的球体检验值也很大,相应的显著性概率(Sig.)小于0.001为高度显著,因此数据适合使用因子分析法。

(2)主成分分析。从上页表3可以看出,前4个因子的方差贡献率达69.95%,基本包含全部指标具有的信息,因此取4个主成分。4个主成分提取的因子载荷初始解见上页表4。

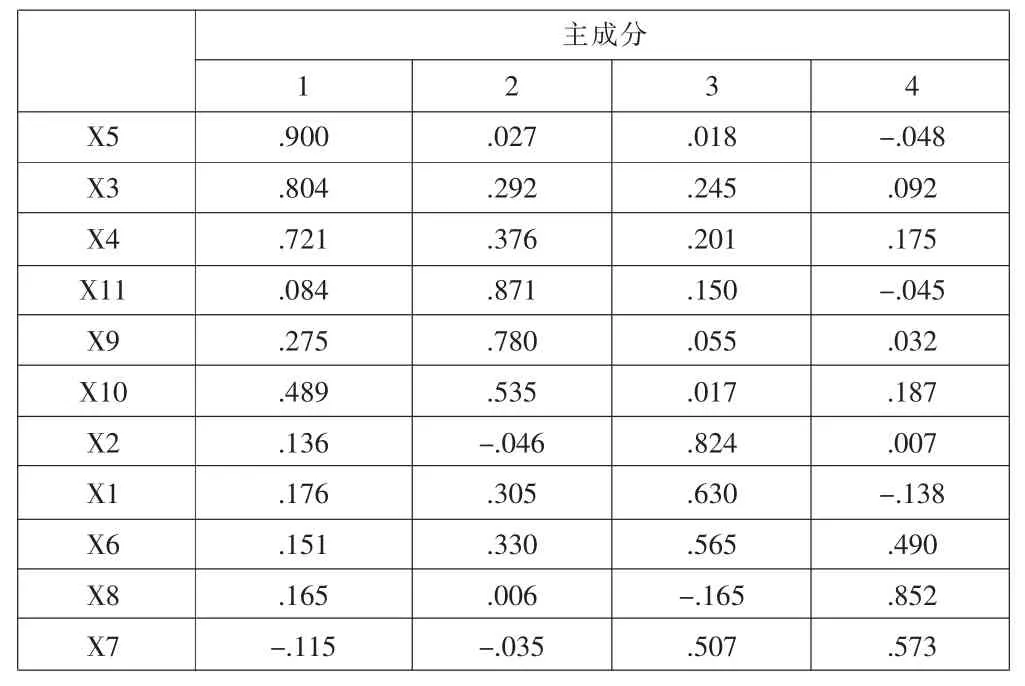

表5为方差最大正交旋转后的因子载荷矩阵,从表5可知,第一公共因子上高载荷的指标有X5、X3和X4,相应的载荷值分别为0.9、0.804和0.721,这些因素是学生对财务管理课程进行双语教学的态度和主观认识,因此命名为主观态度因子;第二公共因子上高载荷的指标有X11、X9和X10,相应的载荷值分别为 0.871、0.78和0.535,这些因素是教学过程中的教材以及教学方式,因此命名为教学因子;第三公共因子上高载荷的指标有X2、X1和X6,相应的载荷值分别为0.824、0.63和0.565,这些因素是基础和兴趣,因此可以叫基础因子;第四公共因子上高载荷的指标有X8和X7,相应的载荷值分别为0.852和0.573,这些因素是学生未来的打算,因此命名为期望因子。

表5 方差最大正交旋转后的因子载荷矩阵

表6 回归系数及其显著程度表a

2.回归分析。回归分析结果为:模型概要中的R2以及调整后的R2值分别为0.496和0.246,说明回归的拟合度是比较理想的;F值为2.312,且在5%水平下显著;D-W值为1.949,接近于2,说明模型残差不存在自相关性。方差分析结果表明,回归部分的F值为2.312,相应的P值是0.016,小于显著性水平0.05,因此整体上可以判断回归方程的解释力是比较好的。

表6给出了线性回归模型的回归系数及相应的一些统计量。从表6中的方差膨胀因子(VIF)值可以发现,VIF的最大值为2.869,理论上认为只要不超过5就可以判断不存在多重共显性,因此,该多元回归模型不受多重共线性的影响。综合前面的统计量可以认为该线性回归模型是有效的。从结果可以发现,X3、X4及X11等有显著的正向影响,其他几个因素则不显著。

四、研究结论及建议

本文通过调查问卷的方式,实证分析了财务管理双语课程教学效果的影响因素,实证结果表明,财务管理双语课程教学效果主要受到4个因子的影响:主观态度因子、教学因子、基础因子及期望因子。其中学生对财务管理双语教学的态度(X3)、财务管理双语教学的必要性认识(X4)及课件形式(X11)等因素对财务管理双语课程的教学效果产生显著的正向影响。因此,为了提高财务管理双语课程的教学效果,应该做到:设计合理、灵活的教学内容,注重发挥传统教学特有的随机、灵活、节奏感,以教师讲授为主,采用英文原版教材,辅以案例分析、课堂小练习、模拟实操,将学生引入特定学习情景,鼓励学生用英语表述财务管理专业内容,激发学生的学习热情和主动性;建立全面、客观的多元教学测评体系,重点培养学生专业知识的综合应用能力;建设立体化教材,实现原版教材的本土化,编制简洁易懂的英语电子课件,提升学生的学习兴趣。