计划成本分配法在辅助生产费用核算中的应用及改进建议

2015-09-17新疆石河子职业技术学院新疆石河子832000

□(新疆石河子职业技术学院 新疆石河子 832000)

一、现行辅助生产费用计划成本分配法的应用分析

辅助生产费用是企业产品成本核算中十分重要的部分,其费用的分配核算方法有多种,计划成本分配法是常用的一种,该方法的原理是按照提前给定的辅助生产费用的计划单位成本和各部门实际受益的劳务量,计算并分配费用的一种方法。辅助生产部门为各受益部门提供的产品或劳务,全部按照实际受益量和计划单位成本进行分配;而辅助生产车间实际发生的费用,是由本期发生的辅助生产费用加上辅助生产部门交互分配转入的费用之和,与按计划单位成本分配转出的费用之间的差额,形成了辅助生产成本的差异额,应由辅助生产部门以外的各受益部门来承担,为了简化和加速计算工作,成本差异额全部记入“管理费用”账户。辅助生产费用计划成本分配法的分配步骤如下:第一,按既定的计划成本分配各项费用。根据各受益部门每月实际接受辅助生产部门提供的数量和预先确定的计划单位成本计算分配辅助生产费用。第二,结转分配辅助生产成本差异。根据辅助生产车间的实际成本和分配的计划成本进行差异的计算,并调整分配差异额,超支差异用蓝字补加,节约差异用红字冲减。

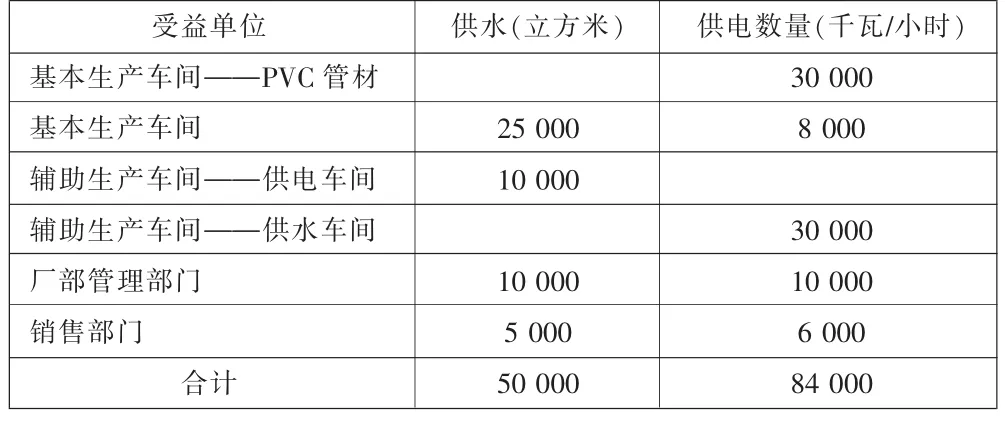

例:新疆天业集团下属的灌溉股份有限公司设有两个辅助生产车间,分别为供水和供电车间,主要为本公司各部门提供水电服务。2014年6月归集发生的辅助生产费用分别为:供电车间40 000元,供水车间60 000元。该企业供电车间的计划成本为0.5元/千瓦·小时,供水车间计划成本为1.3元/米3。公司6月份辅助生产车间提供的产品和劳务量如表1所示。

根据表1,各辅助生产车间按计划单位成本向各受益部门分配成本按照以下计算公式:

某辅助生产车间对外分配计划成本=辅助生产车间提供的劳务总量×该车间的计划单位成本

某辅助生产车间的实际成本=该辅助生产车间归集的生产费用+其他辅助车间分配转入的计划成本

某辅助生产车间的成本差异=该辅助生产车间的实际成本-该辅助生产车间已对外分配的计划总成本

具体计算如下:

1.按计划单位成本计算供水车间费用的分配:

供电车间应承担的费用=10 000×1.3=13 000(元)

基本车间应承担的费用=25 000×1.3=32 500(元)

厂部应承担的费用=10 000×1.3=13 000(元)

销售部门应承担的费用=5 000×1.3=6 500(元)

2.按计划单位成本计算供电车间的费用分配:

供水车间应承担的费用=30 000×0.5=15 000(元)

PVC管材应承担的费用=30 000×0.5=15 000(元)

基本车间应承担的费用=8 000×0.5=4 000(元)

厂部应承担的费用=10 000×0.5=5 000(元)

销售部门应承担的费用=6 000×0.5=3 000(元)

3.辅助生产车间实际成本:

供水车间实际成本=60 000+15 000=75 000(元)

供电车间实际成本=40 000+13 000=53 000(元)

4.辅助生产车间成本差异:

供水车间成本差异=75 000-65 000=10 000(元)

供电车间成本差异=53 000-42 000=11 000(元)

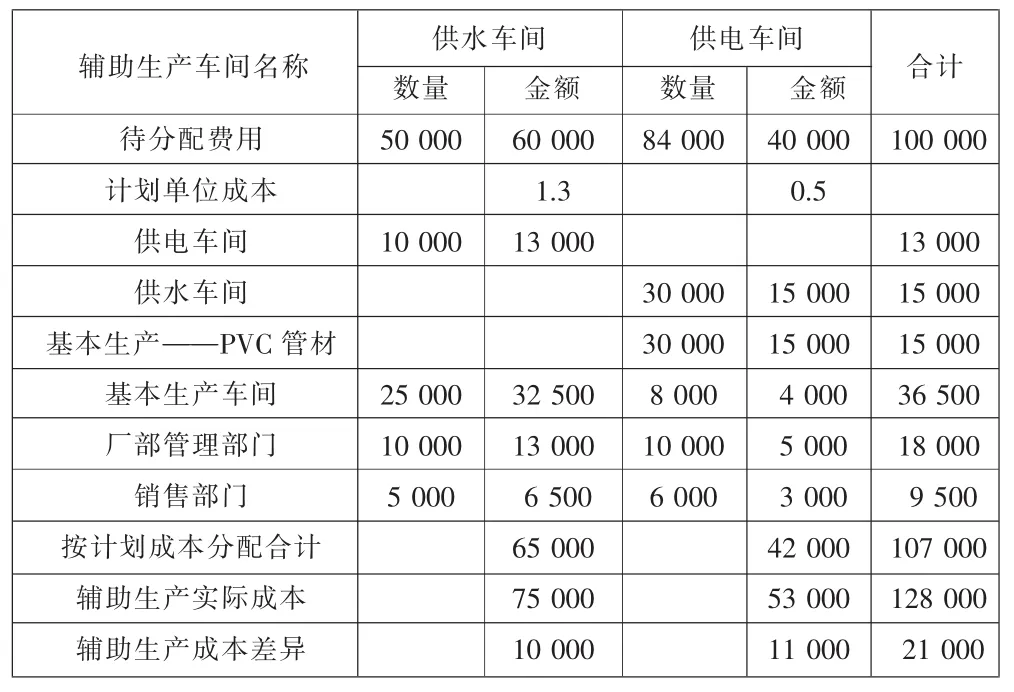

根据计算结果,完成辅助生产费用分配表(见下页表2)。

根据表2计算数据,编制如下会计分录:

表1 供电、供水车间本月提供劳务量汇总表2014年6月

(1)按计划成本分配辅助生产费用。

借:辅助生产成本——供电13 000

——供水15 000

基本生产成本——PVC管材15 000

制造费用——基本生产车间36 500

管理费用 18 000

销售费用 9 500

贷:辅助生产成本——供水65 000

——供电42 000

(2)调整辅助生产成本差异时,将成本差异额记入“管理费用”账户。

借:管理费用 21 000

贷:辅助生产成本——供水10 000

——供电11 000

二、现行辅助产费用计划成本分配法存在的问题分析

如表2的分配结果显示,采用计划成本分配法分配各受益部门应承担的辅助生产费用时,是根据预先制定计划成本:供水车间计划单位成本1.3元/米3、供电车间计划单位成本0.5元/千瓦·小时来分配辅助生产成本的,这两种费用一次就完成了计划成本的分配,既简化了费用分配的计算工作,同时还能反映和考核各受益部门承担的成本以及辅助生产成本计划的执行、完成情况,有利于分清企业内部各单位的经济责任,因此,该分配方法适用于实行厂内经济核算、计划成本比较准确、管理水平较高的企业。但事实上,供电车间和供水车间相互提供了劳务,分别应承担的费用没有反映出来,因此这种计算方法不是十分合理,该例题中供电车间的“实际成本”是供电车间本月已发生的实际费用40 000元加上转入的供水车间按计划单位成本计算的13 000元,实际费用加上计划成本既不是真正意义的实际成本,也不是真正意义的计划成本,然后再用“实际成本”和计划成本的差异额结转分配,差额部分由“管理费用”承担,这显然是不合理的,更缺乏会计理论支持,同样的道理,供水车间的“实际成本”也不合理,也缺乏理论支持。其次,供电车间的实际成本加了供水车间内部交互分配转入的成本,但却没有减去分配给供水车间的成本,这将虚增供电车间的费用,显然十分不合理,因此,建议将辅助生产费用计划成本分配法进行改进,结合一次交互分配法的特点进行计算,结果将会更加科学、合理。

三、辅助产费用计划成本分配法的改进建议

仍以上题为例,企业6月份发生的水、电费应由各受益部门负担,按照“谁受益,谁负担;多受益,多负担;少受益,少负担”的基本原则,将发生的费用在各个受益部门进行合理分配。计算供电车间和供水车间的实际成本时,用供水车间和供电车间本月归集的费用60 000元和40 000元,结合一次交互分配法的原理,对供水车间和供电车间之间相互提供劳务的费用,根据“加上分进来的、减去分出去的”原则,对辅助生产费用进行第二次分配,计算过程如下:

1.交互分配率的计算。

供水车间交互分配率 =60 000÷50 000=1.2(元/米3)

供电车间交互分配率 =40 000÷84 000=0.48(元/千瓦·小时)

2.交互分配额的计算。

供电车间应承担的水费=10 000×1.2=12 000(元)

供水车间应承担的电费=30 000×0.48=14 400(元)

3.交互分配后辅助生产车间的实际费用。

供水车间交互分配后的实际费用=60 000+14 400-12 000=62 400(元)

供电车间交互分配后的实际费用=40 000+12 000-14 400=37 600(元)

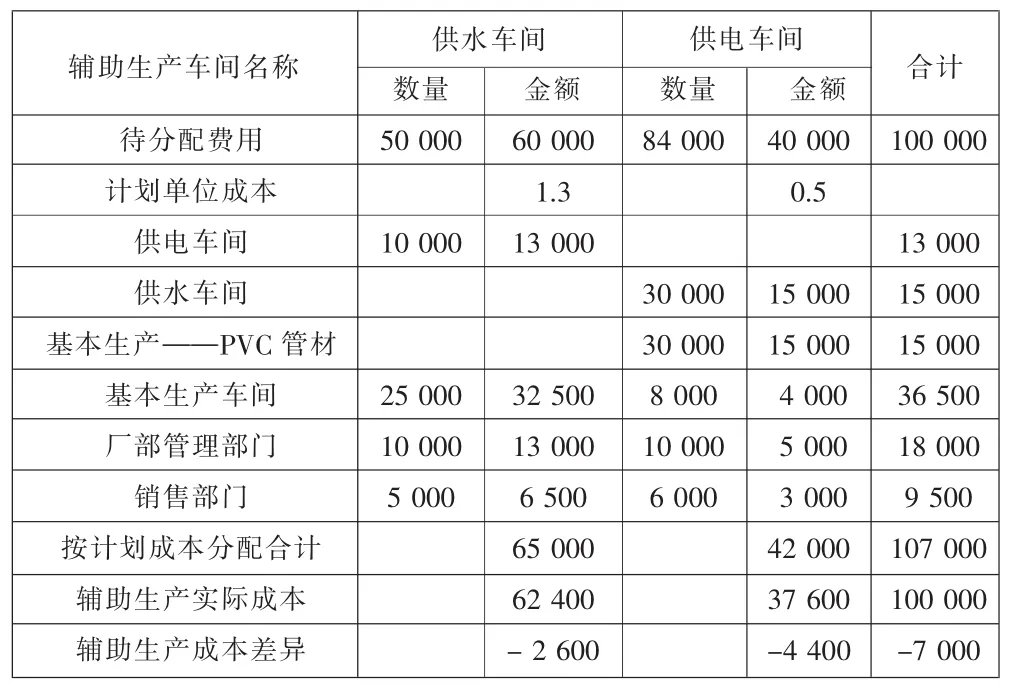

根据计算结果,完成辅助生产费用分配(见表3)。

根据表3的数据,编制如下会计分录:

(1)按计划成本分配辅助生产费用时。

借:辅助生产成本——供电13 000——供水15 000

基本生产成本——PVC管材15 000

表2 辅助生产费用分配表(现行计划成本分配法)2014年6月 金额单位:元

表3 辅助生产费用分配表(改进后的计划成本分配法)2014年6月 金额单位:元

借:制造费用——基本生产车间36 500

管理费用 18 000

销售费用 9 500

贷:辅助生产成本——供水65 000

——供电42 000

(2)调整辅助生产成本差异时,将成本差异额计入“管理费用”。

借:管理费用 70 000

贷:辅助生产成本——供水2 600

——供电4 400

由此可见,供水车间和供电车间本月实际发生费用分别是60 000元、40 000元,合计100 000元,改进后的计划成本分配法与交互分配法相结合应用后,计算出的辅助生产车间的实际费用,加上分配转入的应承担的其他辅助生产成本再减去本车间提供给其他辅助生产车间的成本,其最终的结果,供水车间和供电车间重新分配后的费用分别是62 400元、37 600元,即等于分配前各辅助生产车间的待分配费用之和100 000元。笔者认为,该方法充分考虑了辅助生产车间交互分配的费用,这才是真正意义的实际成本,计算出的结果更加科学、合理。