估时作业成本法在钢材加工中心的应用实例

2015-09-17宁波宝钢不锈钢加工有限公司浙江宁波315800

(宁波宝钢不锈钢加工有限公司 浙江宁波315800)

随着经济全球化和知识经济时代的到来,无论国际还是国内,企业间的竞争日趋激烈,企业需要不断的进行技术更新和管理更新,以适应宏观经济环境的挑战,钢铁行业作为国民经济的重要行业竞争尤为激烈,需要采取新的成本管控方式,以降低成本、增强企业竞争力。

一、实施前的准备

NB公司作为一个钢铁加工配送中心,在估时作业成本法实施之前,首先应该明确估时作业成本法模型的目标。NB公司将实施估时作业成本法模型的目标设定为:准确核算产品生产成本,建立加工配送客户盈利能力分析模型,并依据此目标成立项目小组,项目小组由公司总经理担任组长,成员涵盖营销部、财务部、生产部、业务部的关键人员,以生产部的纵切机组为作业中心进行估时作业成本法模型试点。

二、估计流程时间

对成本较低或者差别不大的流程,一个成本动因就足够了,对于成本高和差异较大的流程,就要建立时间方程。

估时作业成本法的基本时间方程表示为:

β0表示作业消耗的固定时间,xj(j=1,2,…,k)表示第 j个作业的时间动因,βj(j=1,2,…,k)表示第 j个时间动因的单位时间消耗。

项目组人员经过现场观察和生产部调研,生产部纵切机组的加工按照市场部下达的生产计划进行组织生产。如表1所示。

表1 生产计划表

在一个生产计划里会包含1个或者多个加工规格,每个加工规格可能会加工一个或者多个原料卷。每当加工规格发生变化时,必须进行重新排刀。经过对作业的时间动因进行分析,将纵切生产加工过程分为生产准备和加工两个流程。

(一)确定生产准备时间方程

生产准备阶段主要由装刀人员完成装刀和装分离盘工作。经实测,装刀时间和装分离盘如表2所示。

表2 生产准备时间表

对表2数据进行一元线性回归分析,得出装刀时间的回归方程为:y1=2.02x+33.436,装分离盘时间回归方程为:y2=0.7643x+7.2102。装刀和装分离盘的时间方程为:

(二)确定生产时间方程

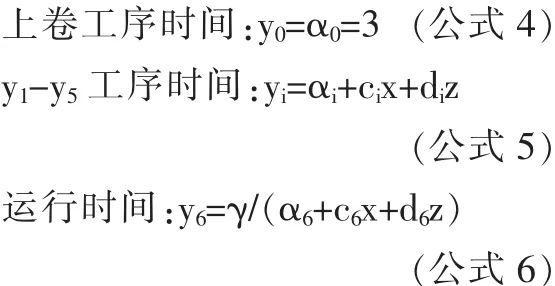

产品加工时间的影响因素为:上卷、穿带、质量检查、收尾、线上打包、卸卷和运行时间。经过观察如表3所示。

我们将一个原料卷的加工时间用下式表示:

y0-y5分别表示上卷、穿带、质量检查、收尾、线上打包、卸卷工序作业时间。y6表示机组运行时间。运行时间取决于原料卷长和机组的运行速度,但运行速度也和加工条数和原料厚度相关。上卷、穿带、质量检查、收尾、线上打包和卸卷等工序时间与产品的厚度和加工条数相关。考虑厚度与加工条数对加工时间的影响,我们将公式3进一步细化为:

αi:各工序固定时间,x:原料厚度,z:成品加工条数,ci:加工厚度影响系数,di:加工条数影响系数,γ:原料卷长度。

对表3进行一元回归分析,分别计算出各作业时间的厚度和条数影响系数(见表 4)。

将以上各系数带入公式4至公式6,可得出单卷纵切作业加工时间Ys的时间方程:

表3 各工序占用时间表

表4 影响系数表

以表1中所表示加工计划为例,原料号为34030123C的原料厚度x=1.2,加工条数 z=2,原料卷长 γ=474,将以上三个变量代入公式7,计算得出改卷加工时间,Y=17-0.9×1.2+0.2×|1.2-1|+1.8×2+474/(150-30×1.2-4×2) =24.03(分钟)。

三、分析及归集资源

资源是为了完成作业或产品而耗费的支出。作业中心建立后,就需要对各项费用进行仔细分析,按照资源成本动因归集到各个作业中心,归集资源有以下三个原则:(1)当某项资源耗费是专门用于生产某一特定产品时,就应该直接计入该特定产品的成本。如表1中加工计划表的X140401订单,该订单要求在产品上进行覆膜,那么膜的费用应该直接计入该生产计划对应的产品中。(2)当某项资源耗费是为某项作业消耗时,则可以直接计入该作业成本库,最后通过合适的分配依据将资源耗费分配到相应的产品中去。我们把生产过程分为生产准备、生产阶段两个作业中心,由于这两个作业中心的成本动因各不相同,所以分别进行资源归集。(3)当某项资源耗费同时为多个作业中心服务时,则需要将这项资源耗费用合适的分配依据分配到其服务的各作业库中。

四、产能成本率估计

产能成本率=产能成本/实际产能,产能成本是作业中心为完成作业或产品而耗费的全部支出,涵盖与作业中心相关的一切费用,包括支付给一线工人及其管理者的工资及福利费、设备折旧、租金、能源设施费、设备维修费、办公差旅费、其他设备成本以及支持本部门工作的公司其他人员的成本。经过统计,装刀作业中心的月均产能成本为25 412元,纵切作业月均产能成本为332 102元。

产能成本率的分母表示作业中心工作的资源的实际产能。以设备为主体的部门或者作业中心,则取决于机器设备的产能,在这种情况下,实际产能是扣除维护和修理的停工时间后,机器的实际可工作时间。

(一)装刀作业产能成本率

装刀作业配置3名员工,实行3班2运转,每班工作时间为8小时,扣除每天班前会15分钟、就餐时间和正常休息时间为45分钟,即每天的实际产能(8×60-15-45)×2=840(分钟),每月进行一次设备检修,实际工作天数为29天,则装刀作业估计产能为24 360分钟。由统计可知装刀作业的产能成本为25 412元。则:

(二)纵切作业产能成本率

因此纵切作业的实际产能同装刀作业产能,即为(8×60-15-45)×29×2=24 360(分钟)。由统计可知,纵切作业的产能成本为332 102元。则:

五、分配作业成本

产能成本率与作业的时间方程计算值或者产能使用量估计值相乘,得出完成某项作业的成本动因率,然后再分配到成本对象。NB公司的最终成本对象是捆包,捆包可以通俗理解为一个钢卷或者是包装在同一个包装的产品。一个原料捆包通过纵切加工可以分成若干个成品捆包,我们在上文讨论并建立的时间方程是指加工一个原料捆包所需要的时间估计。从作业的层次看,装刀作业是批别作业,而纵切作业是单位作业。在同一个生产计划里,如果成品加工规格一致,则一次装刀可以批量加工多个原料卷。因此,成本捆包除了按重量比例分摊原料捆包的纵切作业成本外,还要分摊装刀作业成本。

表5

j:单次排刀所加工的原料卷数,Yd:装刀作业估计时间,Rd:装刀作业产能成本率,Ys:纵切作业估计时间,Rs:纵切作业产能成本率。

Wp:该成本捆包的重量,Wt:原料捆包产出的所有成品重量合计,Cy:原料卷作业成本。

以上页表1生产计划为例,该生产计划成品情况及成本分配见表5。

六、计算产品成本

成本计算的最终目标是要计算出产品的成本,即将某产品的各作业成本和直接成本合并汇总,计算出产品的总成本。NB公司成本管理的最小单位是成品捆包。计算公式为:成品捆包成本=作业动因成本+直接成本。

七、结论

经过分析和计算,可以看出估时作业成本法具有以下优势:1.时间动因更为清晰。采用估时作业成本法,将实际耗时中包含的很多不应纳入产品和客户成本的随意性变化、个别员工变化和其他偶然因素,因此时间动因更加清晰明确。2.成本动因更准确。在估时作业成本法中,将一线工人和管理人员工资福利、厂房和设备的折旧、能源费用、设备维修作为作业成本按照估时工时进行分摊,而因客户特殊要求相关的保护膜、垫纸和木架等直接费用按照成本动因直接计入产品成本,成本动因更准确,从而获得更准确的产品成本。