有关债务重组会计处理问题探讨

2015-09-17西藏民族学院陕西咸阳712082

(西藏民族学院 陕西咸阳712082)

一、引言

现实中一些企业可能由于生产经营失误,管理水平落后,或外部环境发生变化等导致企业可能出现临时性的财务困难,致使资金周转不灵,以致无法还本付息。在这种情况下,债权人一般不采取破产这种处理方式,于是就有了另外一种解决债务纠纷的方法,即债务重组。债务重组是指债权人与债务人达成的协议或者是法院的裁决同意债务人修改债务条件的事项。债务重组在我国开展时间较短,2006年《企业会计准则第12号——债务重组准则》的颁布只是一个开端,企业对于债务重组业务会计处理方法仍有许多值得探讨的问题。

二、债务重组有关会计处理及分析

(一)以存货抵债会计处理分析

按照《企业会计准则第12号——债务重组准则》,债务人以库存材料、商品产品抵偿债务,应视同销售进行核算。笔者认为有关这一规定,新准则中尚存不足之处。下面举例说明。

例:甲企业欠乙企业贷款70万元。由于甲企业发生财务困难,短期内不能支付贷款。经协商,甲企业以其产品偿还债务,该产品的销售价格为55万元,实际成本44万元。甲企业为一般纳税企业,增值税率为17%。乙企业接受甲企业以产品偿债时,该产品作为产成品入账,并不再支付给甲企业增值税额,乙企业未对该项应收账款计提坏账准备。根据以上材料,甲、乙企业的会计处理如下:

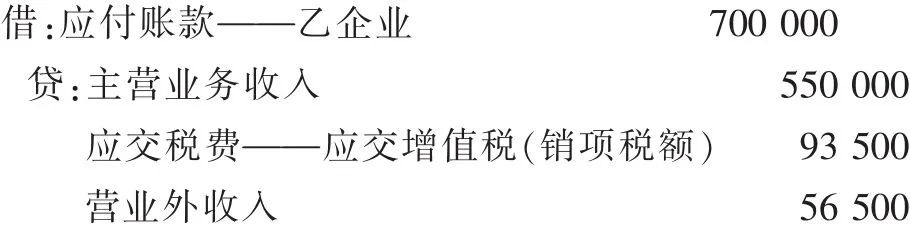

甲企业应做会计分录:

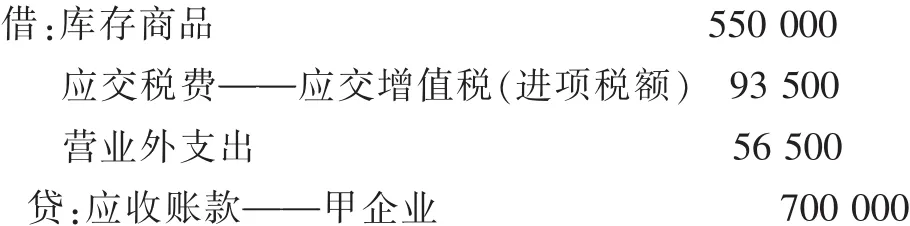

乙企业应做会计处理:

上例按新准则的规定处理,存在明显不合理之处。

首先,甲企业以产品抵债应视同销售处理,其销售收入为55万元,成本为44万元,同时实现当期利润为11万元,但其产品只是用于抵偿乙企业债务,事实上根本没有相应现金流能够流入企业,这样甲企业不仅要承担增值税(销项税额),同时要支付因债务重组所虚增销售收入而产生的企业所得税,其不符合企业现实经营情况。债务重组本是为解决企业资金问题,结果又进一步“雪上加霜”。

其次,混淆了商品成本和期间费用的划分。因为根据经济学中的替代性原则和供需平衡性原理,甲企业该批存货的售价为55万元,乙企业该批产品的售价一般来说难以超过55万元,但按新准则规定入账,乙企业的成本却为60.65万元。退一步说,即使乙企业该批产品日后的售价达到60万元,则乙企业产品销售时的会计处理为(假设当期销售):

同时结转该批存货的成本:

销售该批产品导致的主营业务损失0.65万元,究其原因,该项损失并不是因为乙企业生产过程中由于生产成本增加或其他原因造成的,而是因为甲企业发生财务困难造成的。所以,该项损失与经营业务没有任何关系,在企业生产经营体系中核算并不合理,应将其计入营业外支出。

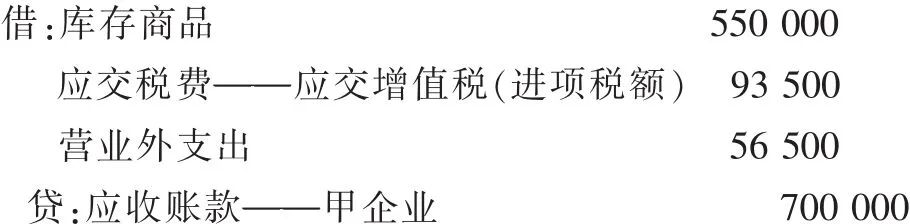

由此,上例中乙企业的会计处理应为:

(二)债权企业接受非现金资产作为固定资产的账务处理

企业以非现金资产抵偿债务时,如果债权人未作出让步,则按非现金资产抵偿债务的规定进行会计处理。根据有关规定:当债权人以接受的非现金资产作为本企业的固定资产管理时,应按债权的账面余额作为所接受的固定资产的原价。

例:A企业于2007年1月1日销售给B企业一批原材料,价值20万元(含应收的增值税),B企业发生财务困难,短期内不能支付货款,经与A企业协商,A企业同意B企业以一台设备偿还债务。该设备账面原价27.5万元,已提折旧2.5万元,用银行存款支付清理费用5 000元。则A企业应作如下会计处理:

上述做法不妥之处:

首先,固定资产的实际价值不准确,容易造成资产流失。上例中,该项设备在B企业的账面净值为25万元(27.5-2.5),而到了A企业后,其价值变为20万元,这样就造成了资产损失5万元。

其次,企业少缴税款,造成国家税收流失。如上例中设备的实际价值为25万元,而A企业的销售货款为20万元,抵偿债务后,A企业实际多的5万元的收益,应列入营业外收入,可是上述会计处理后A企业却少交企业所得税1.25万元(5×25%)。根据规定,尽管该设备金额高于企业的销货金额,但企业也只能按销货金额入账,事实上已造成了国家税收的流失。因此,为了防止国家税收流失,其会计业务处理应如下:

在债权企业接受债务企业的非现金资产作为偿债物,并作为固定资产管理时,该固定资产既不应以债权企业的销货金额入账,也不能简单地以债务单位的设备账面价值净值入账,而应以资产评估部门的评估价值作为入账金额。当资产的评估价值低于债权企业的销货金额时,债权企业按照债务重组有关规定进行账务处理;当评估价值高于债权企业销货金额时,债权企业冲减债权后,应将高于债权部分计入营业外收入,并计算缴纳所得税。