企业环境成本控制模式及比较

2015-09-17嘉兴学院浙江嘉兴314001

(嘉兴学院 浙江嘉兴 314001)

传统的环境成本控制一般只能满足最低环境法规的要求,是一种被动的、低层次的控制方式,其缺陷表现为:一是控制范围狭窄。仅针对生产过程的环境成本实施控制,忽视了原材料采购、产品设计、生产、销售及消费甚至报废领域的产品生命周期控制,因此无法提供完整的环境成本信息,模糊了环境成本发生的动因。二是偏重事后处理。在污染发生后企业设法予以清除,并把各种支出计入环境成本。这种滞后性的控制效果不明显,在生产工艺流程既定的情况下,环境成本降低的空间不大。三是控制思想落后。传统的环境成本控制基本思想是通过避免环境成本的发生来达到降低环境成本的目的,只要企业的污染行为不受到社会的严厉处罚,污染行为仍将继续,造成大量环境成本转嫁给社会。传统的控制模式往往导致企业只关注眼前局部利益,相对消极地降低环境成本,不利于企业的可持续发展。由此可见,创新企业环境成本控制模式成为必然,按照环境成本控制发生的时间不同可以将其大致分为超前控制、实时控制、综合控制三种主要控制模式。

一、企业环境成本超前控制

超前控制是事先控制、规划的一种控制方法,主要包括:全过程的环境成本控制、生态设计下的环境成本控制、绿色供应链下的环境成本控制以及价值链下的环境成本控制等模式。

(一)全过程的环境成本控制。从产品生命周期角度看,主要经过产品的研究设计过程,原材料的采购、生产加工过程,产成品的运输、销售过程,还需经过产品的使用、报废、处置等过程,所有这些过程就构成了一个完整的生命周期。基于生命周期全过程的环境成本控制是对作业成本法的补充和深化,使环境成本的作业成本分析不再局限于生产过程,而应当包括整个生命周期过程发生的环境成本,使产品成本项目更为完整,满足企业管理对产品成本控制的需要。

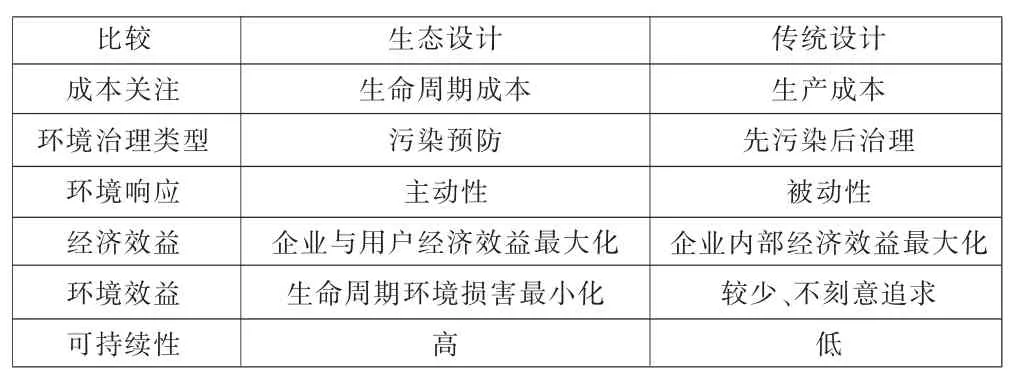

(二)产品生态设计下的环境成本控制。所谓生态设计,是指利用生态学思想,在产品开发阶段综合考虑和产品相关的生态环境问题,将保护环境、人类健康和安全意识有机地融入其中的设计方法。生态设计与传统设计不同,具体如表1所示。

表1 生态设计与传统设计比较

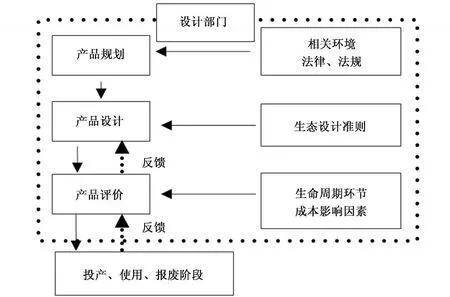

从生态设计流程看,包括产品规划、设计和评价三个环节。第一环节产品规划是依据相关环境法规进行的。在确认基本符合法规要求后,进入依据生态设计准则的第二环节产品设计。第三个环节是对产品设计进行评价,评价标准来自于生命周期环节成本影响因素和后续投产、使用、报废阶段信息。最后将评价信息反馈到设计环节,生态设计具体流程如图1所示。

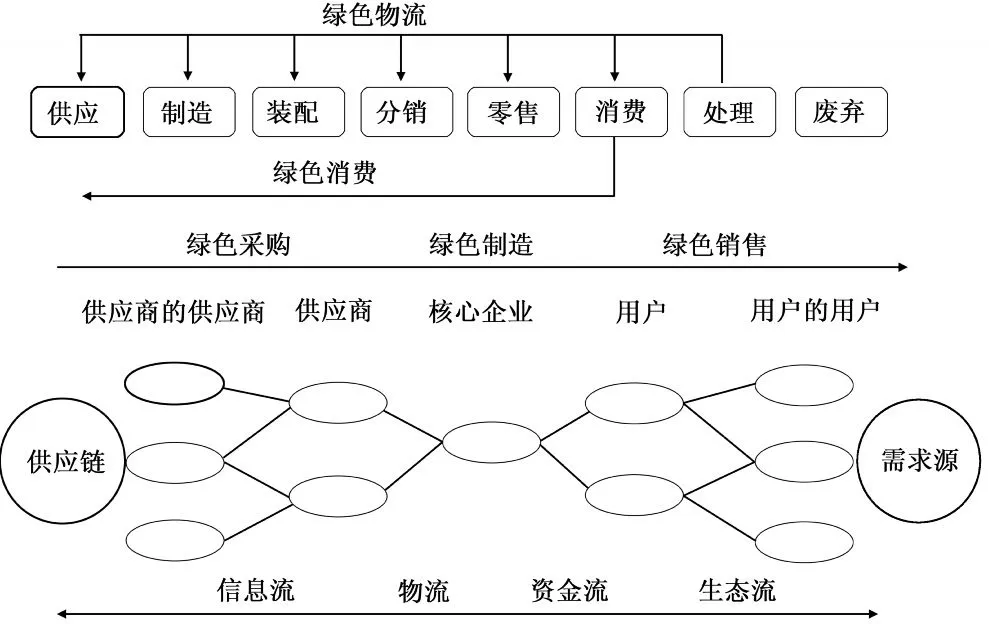

(三)绿色供应链下的环境成本控制。绿色供应链下的环境成本控制是将绿色供应链理论引入到环境成本控制中,结合其理论进行环境成本控制的模式。绿色供应链管理的对象涉及到原材料供应商、生产制造和组装商、分销商、零售商、用户和物流商等供应链中的各个主体,在实施管理过程中,通常要求企业针对自身的一些关键节点制定和实施环境管理标准,并要求其上、下游企业及最终用户也必须遵守同样的环境管理标准,达到整条供应链的绿色性。绿色供应链管理的内容是采用系统工程的观点,对从原材料采购到产品报废回收处理的全过程中各个环节的环境及资源问题进行综合分析,主要包括绿色采购、绿色制造、绿色销售、绿色物流、绿色消费等。如图2所示。

图1 生态设计流程

图2 绿色供应链管理内容

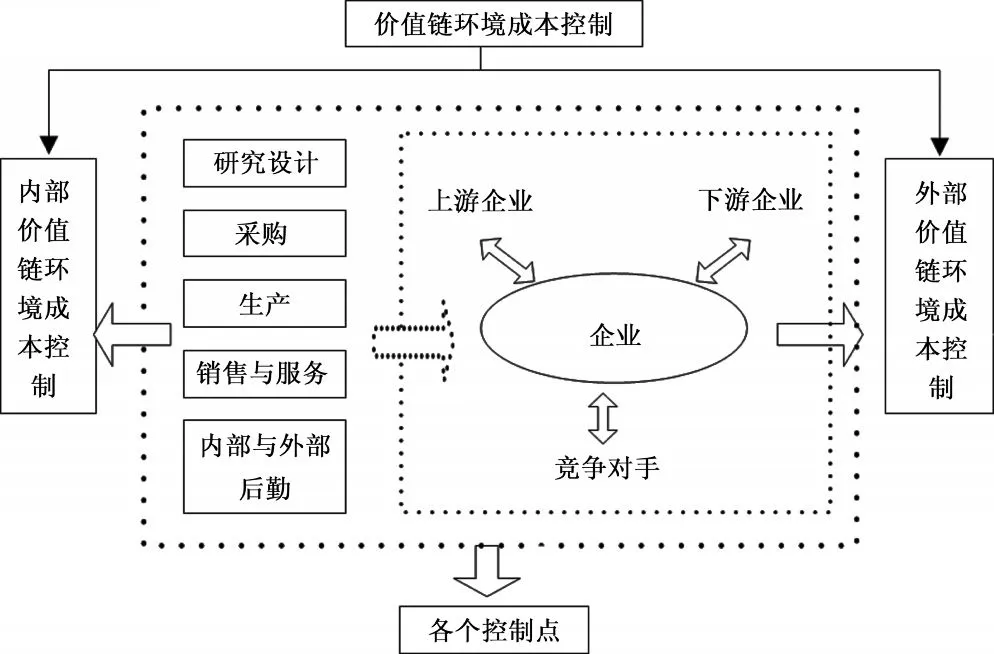

(四)价值链下的环境成本控制。从价值链视角来看,不论是从产品的最初设计到投产还是从产品的仓库运输到销售与服务,不论是从企业的供应商到经销商还是从企业自身到竞争对手,都可能成为降低环境成本的一个关键点。例如产品在设计中考虑到使用何种材料,是否对环境造成污染;产品在生产中是否产生并排放大量污染物;产品在使用中以及最终废弃时是否会对环境产生负面影响等。可见,环境成本与各个关键环节发生着千丝万缕的关系,渗入到产品价值增值的整个过程。因此,环境成本控制框架是由一项产品或服务经过研究设计、采购、生产、销售、后勤等内部价值链环节的环境成本控制,再结合上下游企业以及竞争对手的外部价值链环节的环境成本控制构成。如下页图3所示。

二、企业环境成本实时控制

环境成本实时控制是指在IT环境中,利用现代化技术手段对产品生产过程的信息进行实时对比和分析,以对财务信息的全程监控代替事后检查,通过指导、调节、约束、促进等手段,达到实时控制环境成本的目的。实时控制模式是相对的,考虑到信息的传递时间等因素,任何实时都有延迟,当对其忽略时,就可以认为控制是实时的。主要包括:基于ERP的环境成本控制、基于ABC的环境成本控制以及环境成本控制持续改进控制体系。

图3 价值链视角的环境成本控制框架

(一)基于ERP的环境成本控制。利用ERP系统进行环境成本控制是考虑到ERP强大的预测、计划、分析等功能,可以对生产过程中的每一环节产生的环境成本进行核算,对环境成本进行有效控制。在ERP环境下,企业将经营环境中的各个环节(包括库存物资、生产工序、生产车间、供应商、客户、分销商等经营资源)紧密结合起来,准确及时地反映这些方面的动态信息,监控经营成本和资金流向,进而对自身资源进行有效运用和合理规划。

(二)基于ABC的环境成本控制。作业成本法(ABC)是以作业为核算对象,通过成本动因来确认和计算作业量,进而以作业量为基础分配间接费用的成本计算和控制方法,其基本原理是产品耗用作业,作业耗用资源并导致成本的发生。具体表现为:首先,确认耗用资源的所有作业,将资源费用追溯到对应作业中;其次,根据成本驱动比例将所有作业成本追溯到产品中。对环境成本而言,其发生可以通过作业这个桥梁实现最终分配给具体产品的目的。

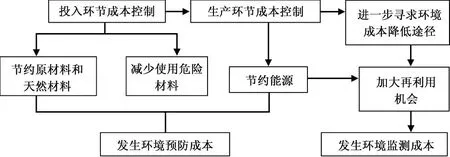

(三)环境成本控制的持续改进框架体系。企业环境成本可以分为预防成本、检测成本、内部故障成本和外部故障成本四种,通过增加对预防作业和检测作业的投资可以降低环境成本,因此,企业可构建一个环境成本控制的持续改进框架体系,该框架体系的重点应放在预防和检测两个环节,至少应考虑以下五种核心目标:(1)节约原材料或天然材料;(2)减少使用危险材料;(3)在产品的生产过程中节约能源;(4)尽可能治理固体、液体和气体污染物的排放;(5)加大再利用的机会。如图4所示。

图4 环境成本控制的持续改进框架

三、企业环境成本的综合控制模式

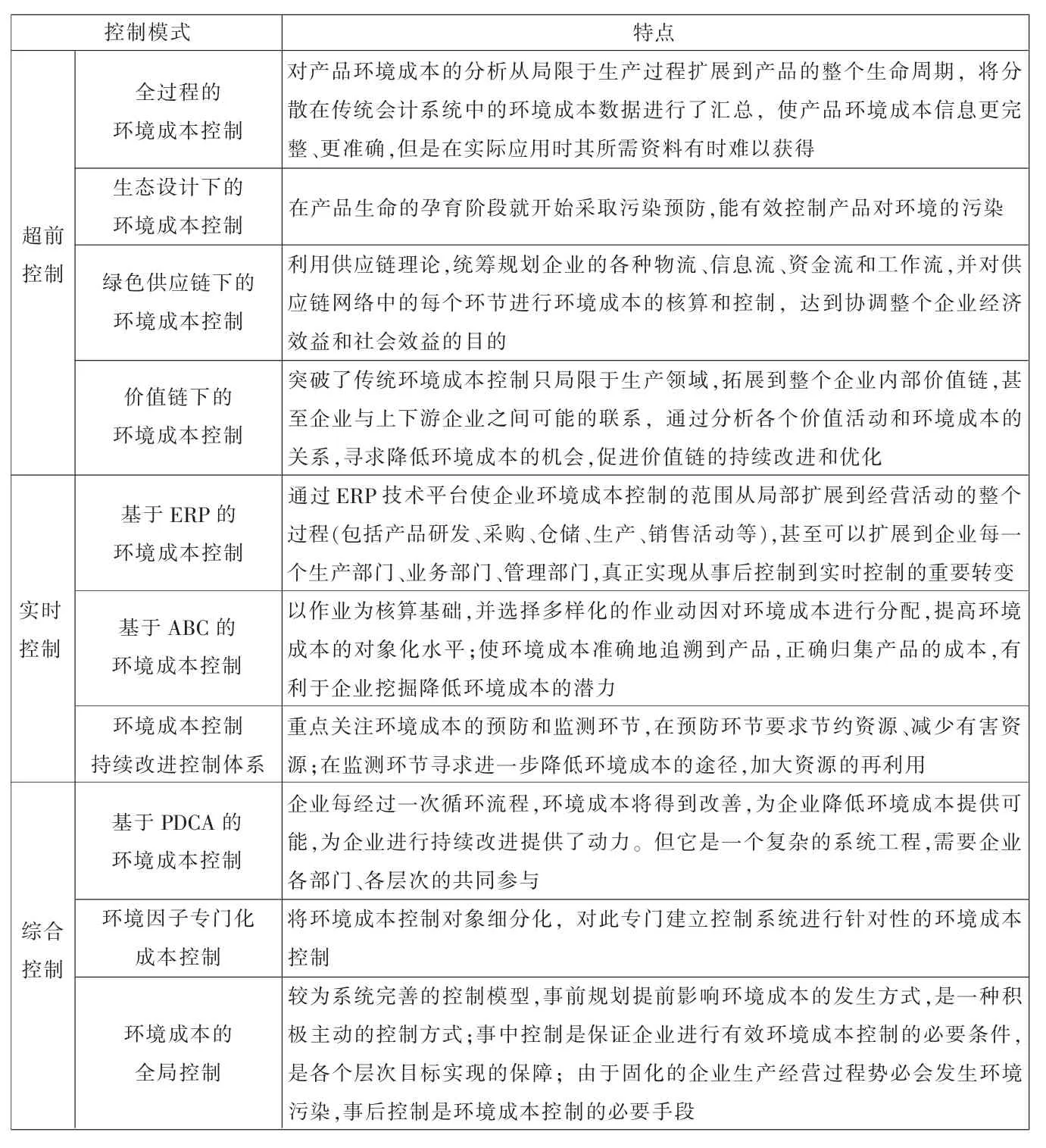

综合控制是除环境成本超前控制、实时控制之外的环境成本控制方法,往往综合了超前、实时等多重控制方法的不完全控制体系。企业环境成本综合控制的方法主要包括:基于PDCA的环境成本控制、环境因子专门化成本控制、环境成本全局控制。

表2 具体环境成本控制模式特点

(一)基于PDCA的环境成本控制。基于PDCA模式的环境成本控制是一个周而复始、不断提高的动态过程,企业不断进行一系列的环境控制改进,采用更合理的环境作业流程对环境成本进行有效控制。具体要求包括:(1)P阶段。对企业目前实际环境问题(排放量、环境负荷、环境成本支出)进行分析,进而制定本期改进目标,最后针对改进的目标,确定下一步企业环境的改进重点,达到目标的具体措施等。(2)D阶段。根据之前制定的改进计划,实施企业环境成本改进。在实施过程中,应该对整个实施计划进行严格的实时控制。同时在实施计划之前,注重相关人员的培训,树立降低环境成本重要性的意识。(3)C阶段。跟踪检测企业环境污染排放以及企业环境成本核算,检查、验证改进计划实施效果。(4)A阶段。对改进计划的实施结果进行总结分析,制定标准为下一次循环提供参考,并继续对存在的问题进行改进。

表3 三种环境成本控制模式的比较

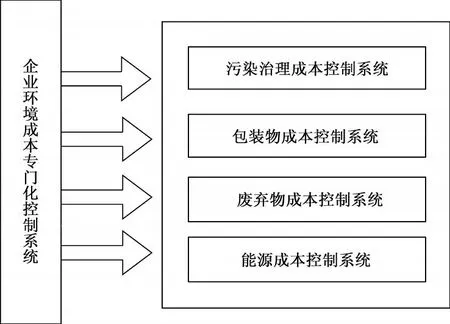

图5 企业环境成本专门化控制系统

(二)环境因子专门化成本控制。环境因子专门化成本控制的对象主要包括污染治理、包装物、废弃物、能源四个方面,这些都将影响企业的环境成本,为此企业应该重点针对这四个方面建立专门的控制系统,如图5所示。

(三)环境成本的全局控制。环境成本的全局控制模式包括事前规划、事中控制、事后控制三个环节。(1)事前规划是在综合考虑整个企业生产流程,把所有可能发生的环境成本纳入产品成本预算系统的基础上,提出可行性方案,并对各个方案进行评估,最后选出最佳方案,以达到环境成本控制的目的。(2)事中控制是对环境成本的发生进行过程控制,通过控制过程中所得到的数据资料,不仅为本期各责任中心提供考核的依据,而且指导下期目标的确定和计划的安排。(3)事后控制是指企业在污染发生后设法采取措施予以清除和弥补。

四、企业环境成本控制模式的特点及比较

(一)具体控制模式的特点分析。如上页表2所示。

(二)具体控制模式的适用性比较。不同的模式都能在一定程度上为企业进行环境成本控制提供借鉴。但不同控制模式具有不同的优缺点及适用性要求。表3列示了环境成本控制模式的比较。

五、结束语

超前控制模式是环境成本控制中预防环境成本支出的主流控制方法,实时控制模式是环境成本控制不可或缺的中间环节,但是二者均具有片面性,不能真正使环境成本控制深入到企业整个运作系统中。因此企业应当联系自身实际,紧抓关键控制,构建一个与企业整体运营框架相融合,又综合各种控制方法优点,抵消其缺点的环境成本控制体系,在实践中创造环境成本控制的新思路、新方法。