对直接费用和直接计入费用的辨析

2015-09-17信阳农林学院财经系河南信阳464000

□(信阳农林学院财经系 河南信阳464000)

一、问题提出

成本会计中有些概念有一定的交叉和相似性,例如成本和费用、产品成本和生产费用,直接费用和直接计入费用以及间接费用和间接计入费用等,这些概念的混淆直接影响到企业成本的核算。区分直接费用和直接计入费用从实务角度来看,便于正确组织产品成本核算。在实际工作中,为了适应经营管理的需要,将成本分为直接计入成本和间接计入成本,并选择合理的分配标准对间接计入成本进行分配,对正确计算产品成本具有重要意义。凡是能够直接计入产品成本的费用,都应尽量直接计入产品成本。间接计入成本的分配标准应与被分配费用的发生具有密切的关系,否则将影响间接计入成本分配的合理性,影响产品成本计算的正确性。直接生产成本不一定都是直接计入成本,例如生产联产品的企业,所有成本都是间接计入成本。间接生产成本不一定都是间接计入成本,例如只生产一种产品的企业或车间,所有成本都是直接计入成本。在进行两种以上决策选择时,准确地衡量其对应的成本会影响决策的判断与选择,而一种更准确的成本分配结果则可能建议相反的决策。低劣的成本分配可能导致高昂的代价。

二、案例分析

直接费用和直接计入费用是成本分类的两种不同的概念。按经济用途分类,成本分为三个不同的项目:直接人工、直接材料和制造费用,直接人工和直接材料统称为直接费用,而制造费用称为间接费用。

按计入产品成本的方法来划分,成本可分为直接计入费用和间接计入费用。直接计入费用是指生产费用发生时就能明确归属于某一成本计算对象,可以根据原始凭证直接计入某种产品成本的费用。例如,直接用于某种产品生产的原材料费用、生产工人的计件工资等。间接计入费用是指由几种产品共同发生的费用,这些费用不能直接分清是哪种产品所耗用,不能根据原始凭证直接计入某种产品成本,而需采用适当的分配方法,在几种产品之间进行分配。例如,同时生产几种产品的计时工资,生产几种产品共同耗用的生产设备的折旧费等。

(一)材料费用案例分析

例1:某企业生产甲、乙两种产品,共同耗用某种材料10 000公斤,每公斤4元。甲产品的实际产量为100件,单件产品材料消耗定额为6公斤;乙产品的实际产量为80件,单件产品材料消耗定额为5公斤。计算分配甲、乙产品各自应负担的材料费用。

表1 材料费用分配汇总表

表2 工资费用分配汇总表

方法一(定额耗用量比例法):

甲产品材料定额消耗量=100×6=600(公斤)

乙产品材料定额消耗量=80×5=400(公斤)

材料消耗量分配率=10 000÷(600+400)=10

甲产品应分配的材料数量=600×10=6 000(公斤)

乙产品应分配的材料数量=400×10=4 000(公斤)

甲产品应分配的材料费用=6 000×4=24 000(元)

乙产品应分配的材料费用=4 000×4=16 000(元)

方法二(定额费用比例法):

甲产品材料定额消耗量=100×6=600(公斤)

乙产品材料定额消耗量=80×5=400(公斤)

材料费用分配率=(10 000×4)÷(600+400)=40

甲产品应分配的材料费用=600×40=24 000(元)

乙产品应分配的材料费用=400×40=16 000(元)

根据上页表1编制会计分录如下:

借:生产成本——基本生产成本(甲产品)90 000

——基本生产成本(乙产品)70 000

——辅助生产成本(修理车间)25 000

——辅助生产成本(供电车间)15 000

制造费用——一车间5 200

——二车间4 800

管理费用 10 000

贷:原材料 220 000

直接用于产品生产的各种原材料费用,应计入“基本生产成本”总账及其所属明细账的“直接材料”成本项目;用于辅助生产的原材料费用,应计入“辅助生产成本”总账及其所属明细账的费用(或成本)项目;基本生产车间管理耗用的原材料费用,应计入“制造费用”总账及其所属明细账;厂部管理耗用的原材料费用,应计入“管理费用”账户;产品销售耗用的原材料费用,应计入“销售费用”账户。

根据这个案例可以看出,直接费用为“生产成本”账户下的金额 200 000 元(90 000+70 000+25 000+15 000),间接费用为“制造费用”账户下的金额10 000元(5 200+4 800),期间费用为“管理费用”账户下的金额10 000元;直接计入费用为132 500元。

(二)人工费用案例分析

例2:某企业基本生产车间生产甲、乙两种产品,本月发生的生产工人的计时工资共计58 000元,甲产品完工1 000件,乙产品完工90件,单件产品工时定额:甲产品1小时,乙产品5小时。计算分配甲、乙产品各自应负担的工资费用。

甲产品定额总工时=1 000×1=1 000(小时)

乙产品定额总工时=90×5=450(小时)

生产工人工资分配率=58 000÷(1 000+450)=40

甲产品应负担工资费用=40×1 000=40 000(元)

乙产品应负担工资费用=40×450=18 000(元)

根据上页表2编制会计分录如下:

借:生产成本——基本生产成本(甲产品)106 000

——基本生产成本(乙产品)72 000

——辅助生产成本(修理车间)2 500

——辅助生产成本(供电车间)1 200

制造费用——一车间5 000

——二车间3 000

管理费用 800

贷:应付职工薪酬 190 500

根据这个案例可以看出,直接费用为“生产成本”账户下的金额 181 700 元(106 000+72 000+2 500+1 200),间接费用为“制造费用”账户下的金额8 000元(5 000+3 000),期间费用为“管理费用”账户下的金额800元;直接计入费用为132 500元。

(三)制造费用案例分析

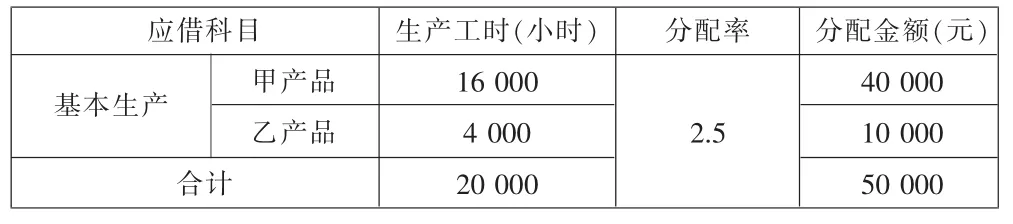

例3:某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50 000元。当月生产甲、乙两种产品共耗用20 000工时,其中,甲产品耗用16 000工时,乙产品耗用4 000工时。计算分配甲、乙产品各自应负担的制造费用。

表3 基本生产车间制造费用分配表

根据表3编制会计分录如下:

借:生产成本——基本生产成本(甲产品)40 000

——基本生产成本(乙产品)10 000

贷:制造费用 50 000

这个案例其实就是间接费用的分配问题,既不是直接费用也不是直接计入费用。

三、总结

直接费用和直接计入费用的相同点:都是产品成本的分类方式。

直接费用和直接计入费用的不同点:首先,概念的不同。按与生产工艺关系分类,把产品成本分为直接生产费用和间接生产费用。直接用于产品生产的费用,可以称为直接生产费用,它主要与生产的工艺相关;直接计入费用主要与计入产品成本的方法相关。其次,衍生的不同。能直接用于产品生产的费用就称为直接生产费用;否则,就是间接生产费用。因为两者都用于产品的生产,因此,无论是直接生产费用还是间接生产费用,最后都必须计入产品生产成本。既然要计入产品成本,能直接计入产品成本的就是直接计入费用,否则就是间接计入费用。