“三公”经费和会议费审计:问题与对策

2015-09-08郝书辰

郝书辰

控制“三公”经费和会议费支出规模,保持“零增长”甚至是“负增长”,是党和政府的一项庄严承诺,也是加强财政管理的必然要求。审计机关积极开展相关审计工作,加大了对“三公”经费和会议费的审计力度,取得显著成效,但也发现一些问题需要进一步关注。

党和国家要求严控“三公”经费和会议费开支

党的十八大以来,党和国家不断加强对“三公”经费和会议费的管理。2012年12月4日,中央出台“八项规定”。“八项规定”精神明确对各级党政机关和国有企事业单位的会议、公务接待等支出进行约束。2013年两会期间,李克强总理宣布“约法三章”:政府性楼堂馆所一律不得新建;财政供养人员只减不增;公务接待、公务出国、公务用车购置只减不增。这是党中央、国务院明确对“三公”经费和会议费等支出进行的硬约束。

为落实党中央、国务院的上述要求,一系列制度规定随之出台,促使党和政府对人民的承诺落到实处。2013年9月,财政部、国家机关事务管理局、中央直属机关事务管理局印发了《中央和国家机关会议费管理办法》,进一步加强和规范会议费管理;2013年11月,中共中央、国务院印发《党政机关厉行节约反对浪费条例》,对党政机关的会议、出国、接待等活动进行规范和严格管理,并将控制范围延伸到国有企事业单位;2013年12月,中办、国办出台《党政机关国内公务接待管理规定》,对公务接待做了详细规定;2014年7月,中办、国办印发《关于全面推进公务用车制度改革的指导意见》,全面推进公务用车制度改革,要求取消中央和国家机关一般公务用车。

从此,相关“三公”经费、会议费控制和约束的制度规定逐步落地生根、深入人心。审计署根据党中央国务院的要求,近年来一直将相关部门和单位“三公”经费和会议费支出情况作为审计的重点内容。

“三公”经费和会议费审计发现的主要问题

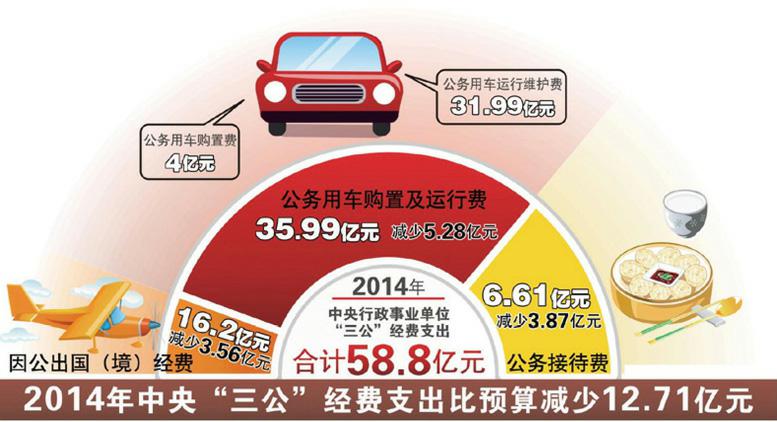

根据财政部门的解释,纳入财政预决算管理的“三公”经费是指财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费;会议费是指纳入预算和会议计划管理的各类会议支出。“三公”经费和会议费支出是党政机关维持运转或完成相关工作任务的支出,是政府行政开支的重要组成部分。

为深入贯彻落实中央八项规定精神和关于厉行节约、反对铺张浪费的要求,根据国务院的工作部署,审计署2014年3月制定印发了《审计署关于加强公务支出和公款消费审计的若干意见》,要求各级审计机关在审计中将贯彻执行中央八项规定精神情况作为重点审计内容。2015年上半年,审计署对44个中央部门2014年“三公”经费和会议费管理使用情况进行了专项审计,发现了一些管理不严格、落实不到位的问题。2015年6月28日,受国务院委托,审计长刘家义向全国人大常委会所作审计工作报告中予以披露。这些问题主要表现在以下几个方面:

因公出国(境)方面。审计发现有5个部门和单位的8个团组擅自更改行程或境外停留时间,如某单位的5人团组在智利、巴西期间,擅自增加4个参观城市,还向审计人员提供虚假行程单;有26个部门和单位超范围、超标准列支或由企事业单位等承担出国(境)费用1105.33万元。

公务用车方面。审计发现有33个部门和单位长期占用其他单位车辆,或以租赁方式变相配备公务用车122辆;有21个部门和单位挤占其他支出用于车辆购置、运行维护,以及违规发放交通补贴等,共计1058.19万元。

公务接待方面。审计发现10个部门和单位超标准列支或由其他单位承担公务接待费169.66万元。

会议费方面。审计发现有27个部门和单位在京外、非定点饭店召开会议134个;有26个部门和单位超标准支付、虚列支出或由其他单位承担会议费346.05万元。

由此可见,“三公”经费和会议费的管理还需要进一步强化。

存在问题的原因分析

在党中央、国务院对“三公”经费和会议费支出要求严格管理的背景下,部分单位和个人仍然不同程度存在一些问题,这既有体制机制方面深层次的原因,也有管理不到位的责任。

部分单位和个人财经纪律观念淡薄,厉行节约的意识不强。在中央三令五申厉行节约和压缩“三公”经费的情况下,部分单位和个人在财经纪律面前抱有侥幸心理,仍然有令不行、有禁不止;部分单位内部控制制度不够健全,有的内部管理制度流于形式,相关规定也没有全面有效落实。

“三公”经费和会议费相关管理制度不够健全和完善,预算控制不够得力。如,“三公”经费和会议费预算不完整,纳入“三公”经费预算总额控制的仅包括财政拨款部分,单位用自有事业收入等安排的支出没有纳入预算,造成部分单位事实上对会议费支出缺乏总额控制,也不利于预决算全面规范、公开透明。

部分规定可操作性不强,导致有些问题由于客观因素难以整改。目前的因公出国(境)经费管理制度,没有按照不同出国(境)团组的类型、工作内容等进行分类管理,而是对团组在外时间、支出标准等进行统一限定,导致一些要求无法落实到位,指出的问题也难以整改。如,一些国际会议日期和行程不能由中方确定,无法满足有关出国(境)天数的规定要求;有些科研单位出国(境)团组参加国际学术交流会议或开展境外科研活动等,也需要遵守相关会议、科研活动的统一安排,不宜套用一般出访、考察团组的规定标准。

审计整改建议

“三公”经费和会议费支出还需进一步加强管理与控制,特别是要完善相关制度,建立长效机制。

加强内部财务管理,多部门联动形成监督合力。各部门应加强内部管理,加大对所属单位公务活动的监管力度,对违反规定的相关负责人严肃处理。纪检监察、审计、财政等部门要加强沟通与协调配合,把日常监督和专项治理结合起来,把管财、管事和管人结合起来,提高揭示问题、督促整改的效率和力度,同时对典型案例公开曝光,形成多部门联动、多方面参与、多层次推动的监督检查工作机制,切实发挥监督合力。

强化预算管理,实施支出总额控制。有关部门要进一步加强“三公”经费和会议费的支出总额控制,预算要完整反映部门、单位利用所有收入安排的“三公”经费和会议费支出,也就是要将全部“三公”经费和会议费支出纳入预算管理。

完善管理制度,促进规章制度有效落实。建议有关部门研究细化因公出国(境)团组管理制度,对出国(境)团组类型进行科学划分,按照不同团组类型设定不同的出国(境)活动管理要求和经费支出标准。

“三公”经费与会议费支出的管理与规范,是落实中央八项规定精神和国务院“约法三章”重要内容。加大审计纪检监督力度,公开“三公”经费和会议费信息,让社会公众参与监督是加强“三公”经费和会议费管理的重要途径;加强和完善制度建设,则是建立长效机制的根本保障。endprint