生命周期演视进角的下实大证股研东究掏空行为

——以沪深为例

2015-08-02吴芳颖朱炎娟

吴芳颖朱炎娟

(1浙江工商大学工商管理学院,浙江杭州 310018 2立信会计师事务所浙江分所,浙江杭州 310000)

治理与组织篇

生命周期演视进角的下实大证股研东究掏空行为

——以沪深为例

吴芳颖1朱炎娟2

(1浙江工商大学工商管理学院,浙江杭州 310018 2立信会计师事务所浙江分所,浙江杭州 310000)

本文以2008—2011年我国沪深两市A股上市公司作为样本,结合企业生命周期理论,实证检验并论证了股权结构与大股东控制权私利之间的关系,描述了其掏空行为的演进过程;并以股权结构作为调节变量,分析控制权私利与企业绩效之间的关系。实证结果表明:(1)随着企业的发展,股权集中度与控制权私利呈倒U型关系;股权制衡在一定程度上能够抑制大股东“掏空”行为。(2)股权集中度与企业绩效呈正U型关系;第二至第五大股东股权制衡度与企业绩效负相关,第二至第十大股东股权制衡度与企业绩效正相关。(3)随着企业的发展,在股权结构的调节作用下,控制权私利与企业绩效之间呈现正U型关系,且控制权私利对企业绩效的影响存在一定的“滞后性”。

企业生命周期 控制权私人收益 股权结构 企业绩效

一、引言

自Grossman et al.提出控制权私人收益(Private Benefit of Control)概念以来,控制权私利就成了公司治理领域的研究核心。[1]而在经济转型背景之下,我国上市公司存在“一股独大”的特征,因此,从控制权私人收益角度研究大股东对中小股东的侵害问题及对企业绩效的影响成为公司治理研究的迫切需要。绿大地的财务造假和信息披露违规、亚星化学成为大股东的“提款机”、金智科技和汉王科技的内幕交易等事件的存在,使得监管层对大股东攫取控制权私利行为倍加关注。[2]根据企业生命周期理论,处于不同生命发展阶段的企业有不同的特征,其代理问题有不同的表现和严重程度。[3]因此,所有股权结构与大股东控制权私利之间、控制权私利与企业绩效之间的关系也不尽相同。而已有文献中,基于企业生命周期探索研究大股东掏空行为演进历程的少之又少,是一块亟待丰富的研究空白。基于企业生命周期理论对掏空问题进行研究,不仅有助于全面理解我国处于不同生命周期阶段的上市公司中存在代理问题的严重程度,还将为企业的可持续发展和处于不同生命周期阶段的企业治理机制的调整提供参考。

二、理论分析与研究假设

(一)企业生命周期、股权结构与控制权私利

根据企业生命周期理论,企业的形成和发展具有生命体的部分形态特征,会经历由盛到衰、由生到死的过程。企业在其生命周期的不同阶段,会面对不同的问题,其生产经营、股权结构、组织特征等都大不相同。由于企业在不同的生命周期阶段具有不同的特征,其股权结构的不同也会引发不同程度的代理问题。具体来看,在初创期,由于企业所有者与经营者一般为同一人,股权高度集中,代理问题不明显,不存在“掏空”问题。而随着企业发展壮大进入成长期后,由于规模经济有效和市场需求的刺激,企业处于强劲的扩张期,提高控股股东的股权比例有利于提高企业决策的效率。但由于企业所有权与控制权分离,逐渐产生了代理问题,大股东有动机对企业进行“掏空”。Jensen的研究指出,企业成长会使管理者的权力和私人利益得以提高。[4]企业处于成长期时,业绩开始快速增长,随着投融资活动的开展和企业层级的复杂化,企业控制权和现金流权逐步分离,委托代理问题开始出现,控制权私利开始上升。而在企业由成长期向成熟期过渡的过程中,由于企业自由现金流大幅增加,一股独大、处于绝对优势地位的大股东经常处于无人监督或者有人监督却监督无力的状态,为获取私人利益,大股东有较大的动机进行“掏空”。黄渝祥等研究指出,处于成熟期的企业,所有权和经营权成熟地剥离。[5]李云鹤等认为,随着自由现金流量不断积累,在职消费、非效率多元化投资及并购活动会增加,公司成长性较低时这种现象尤为严重。[6]因此,企业处于成熟期时,控制权私利上升,并且大股东的“掏空”行为很有可能带来企业价值下降。Ali认为,处于衰退期企业的股东利益趋于一致,会自发地维护自身利益。[7]Tanrioven指出,衰退期时大股东利用控制权获取私利的行为出现较少,即衰退期的控制权私利下降。[8]另外,当各大股东之间形成制衡时,对第一大股东的约束力度会提升,根据La的研究可知,当第二大股东股权比例足够高时,可在一定程度上抑制第一大股东的利益侵占行为。[9]由此,提出如下假设:

H1:随着企业所处生命周期的推移,股权集中度与控制权私利呈倒U型关系,股权制衡度对控制权私利有抑制作用。

(二)股权结构与企业绩效

已有研究对于股权集中度与企业绩效之间的关系并没有得出一致的结论,有无关[10]、正相关[11]、负相关[12]、正U型[13]、倒U型[14]等多种关系。股权集中度较低会导致企业管理成本增加,降低企业决策效率和灵活性,另外,股东—经理人代理成本及小股东“搭便车”等问题的存在会致使企业价值降低。徐向艺等的研究则表明,随着持股比例增加,大股东对中小股东利益的侵占动机提高,进而导致侵害程度加深、企业绩效减少;当大股东持股比例达到一定程度后,考虑到其现金流权收益,侵占程度会降低,与企业绩效出现利益协同效应,使企业价值得以提升。[15]因此,本文提出如下假设:

H2:股权集中度与企业绩效呈正U型关系。

(三)企业生命周期、控制权私利与企业绩效

“堑壕效应”(entrenchment effect)①斯图尔兹1988年提出了堑壕效应(entrenchment effect),即大持股比例提高时会通过剥削外部投资者来追求自身利益最大化,导致企业价值降低。和“利益协同效应”(incentive effect)②La Porta et al.2000年提出利益协同效应(incentive effect),指出在股权高度集中时,随着大股东现金流权的进一步增加,现金流权与控制权的分离度减小,其掏空的“隧道效应”降低,大小股东之间的利益冲突得以缓和。表明,控制权私利对于企业绩效的影响具有两面性。唐宗明等指出,我国上市公司普遍存在大股东侵占中小股东的“掏空”现象,降低企业绩效。[16]李姝等、吴育辉等、林大庞等不同学者从控制权私人收益的具体掏空行为研究证明了“掏空”现象的存在[17,18,19]。而Shleifer et al.则证明了控制权私利存在共享收益,对为企业创造更多价值具有激励作用。[20]唐跃军等、连燕玲等的研究也在不同程度上证实了“利益协同效应”。[21,22]孙月静、佟岩等研究发现,在成长期,企业股权集中度与企业价值呈正相关关系,而在成熟期两者呈负相关关系,股权制衡度与企业绩效无显著关系。[23,24]颜爱民等则发现股权制衡在成熟阶段有显著的正面影响。[25]上述研究均是在企业生命周期的基础上研究股权结构与企业绩效关系的,而在已有研究中尚未发现有基于企业生命周期研究控制权私利与企业绩效关系的。

针对上述不一致的研究结论,笔者不禁猜想,是否存在不同的区间,在其中一个区间,随着大股东控制权私利的提高,企业经营绩效由于“堑壕效应”而降低;而在另外一个区间,大股东控制权私利越高,越有激励对企业的经营管理进行改善从而提高企业绩效,即“利益协同效应”发挥作用。结合企业生命周期理论,笔者认为,当企业处于创业期时,由于所有权与控制权未分离,控制权私利几乎不存在,其与企业绩效之间不存在显著的关系;当企业进入成长期时,随着所有权与控制权的分离,逐渐产生控制权私人收益,处于成长期的企业具有较大的不确定性,若控制权私人收益较高,企业绩效必然会受到显著负向影响,即在成长期控制权私人收益与企业绩效呈负相关关系;当企业进入成熟期时,企业绩效稳定增长,而由于所有权与控制权的成功剥离和股权分散导致的不力监督,大股东有较大的动机和机会攫取控制权私人利益,即控制权私人收益与企业绩效呈正相关关系;当企业进入成熟期后期并逐渐进入衰退期时,控制权私利若继续上升,必然会导致企业绩效的下降。基于上述分析,本文大胆提出如下探索性假设:

H3:随着企业所处生命周期的推移,大股东控制权私利与企业绩效呈∽型关系,即U型曲线与倒U型曲线相结合。

三、研究模型、变量选择与数据来源

(一)研究模型

1.股权结构与控制权私利

Model 1—4用以检验H1,旨在揭示股权集中度、股权制衡度与企业控制权私利之间的关系。其中,Top1表示第一大股东持股比例,Pfive表示前五大股东持股比例,Z表示第二至第五大股东制衡度,S表示第二至第十大股东制衡度,SR表示控制权私利,用两权分离度来衡量。

2.股权结构与企业绩效

Model 5—8用以检验H2,旨在揭示股权结构与企业绩效之间的关系。其中,CP表示企业绩效,主要以会计指标为基础进行衡量,包括上市公司ROA(总资产收益率)、ROE(净资产收益率)、OPR(营业利润率)和TQ(托宾Q)。

3.控制权私利与企业绩效

Model9用以检验H3,通过加入股权结构的调节作用,本文建立以下模型来揭示控制权私利与企业绩效之间的关系。

(二)变量选择

1.自变量

本文主要研究控制权私利对企业绩效的影响,因此,以控制权私利作为自变量,采用控制权和现金流权的分离程度(Claessensetal,2002)作为衡量标准。定义SR为控制权和现金流权的分离程度,SR=CR/VR。其中,现金流权比例CR=,控制权比例为第i条控制链上的链间控股比例。现金流权与控制权的分离度SR越小,大股东现金流权与控制权的分离程度越大,控制权私利水平越高。

2.因变量

本文的因变量为企业绩效,主要以会计指标为基础进行衡量,包括上市公司ROA(总资产收益率)、ROE(净资产收益率),由于ROA和ROE易被操控,此处引入不易受到操控的OPR(总资产经营活动收益率),而TQ(托宾Q)则用于衡量企业的市场价值和成长能力。

3.调节变量

评定考站:考生准备好所需评定工具,取得“患者”配合,让“患者”摆好评定体位,在评定过程中询问“患者”感觉,并讲述注意事项,主考老师重点考察考生“医患”沟通技巧、评定工具的使用方法和规范性。

本文的调节变量为股权结构,包括股权集中度和股权制衡度。其中,股权集中度用第一大股东持股比例(Top1)和前五大股东持股比例的(Pfive)衡量,股权制衡度用第二至第五大股东制衡度(Z)和第二至第十大股东制衡度(S)衡量;为简化模型,本文用mod_variables表示所有调节变量。

4.控制变量

企业绩效除了受股权结构的影响外,资产规模和结构、公司规模等对其均有影响。因此,本文设定以下控制变量:(1)资产负债率(Lev),为企业总负债与总资产的比值。(2)公司规模(lnsize),定义为上市公司总资产的自然对数。(3)企业生命周期阶段为虚拟变量(Yeari),用以控制年度差异可能造成的影响。为简化模型,在模型中本文用con_variables表示所有控制变量。

综上所述,所有变量情况如表1所示。

表1 研究变量一览表

(三)数据来源

本文选用2008—2011年我国深沪两市A股上市公司作为研究样本,数据主要来源于CCER数据库、国泰安数据库、上市公司年报及通达信炒股软件,并运用STATA10.0软件对数据进行分析。为减少研究误差,剔除了样本区间被ST或PT、财务和公司治理数据缺失的样本,考虑金融行业的特殊性,还剔除了金融类及含有金融经营单元的上市公司。最终研究样本包括1094家上市公司的4年平衡面板数据,共4376个有效样本观测值。

四、实证分析结果

(一)股权结构与控制权私利

股权集中度、控制权私利回归结果如表2所示。

表2 股权集中度、控制权私利回归模型分析结果

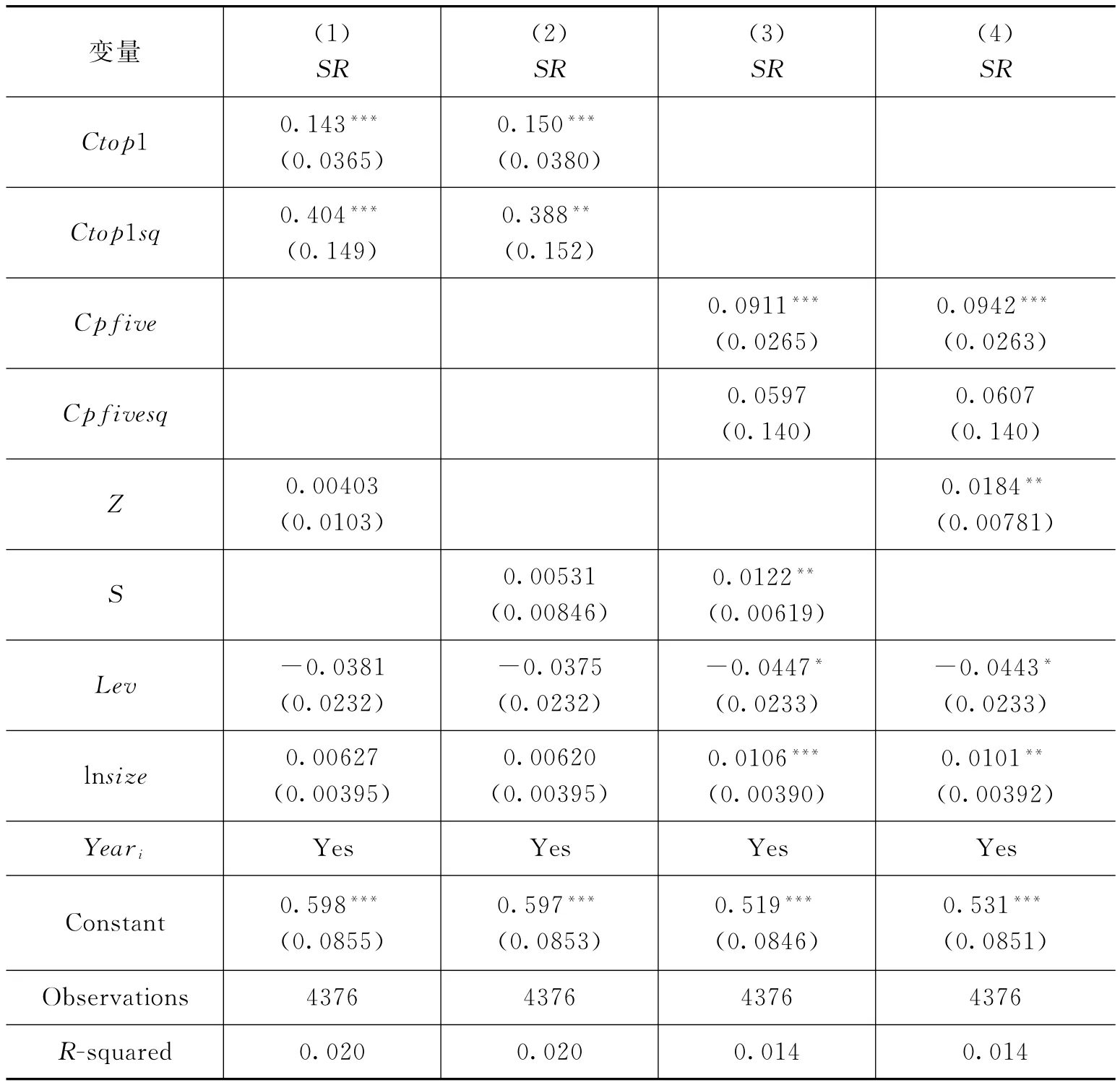

通过方差膨胀因子检测,发现第一大股东的持股比例(Top 1)与其平方(Sqtop1)、前五大股东的持股比例(Pfive)与其平方(Sqpfive)均存在严重的多重共线性。对于此,本文使用“对中”的方法,在模型中同时保留一次项和二次项,这可以在一定程度上有效地克服多重共线性问题。令Ctop1=Top1—r(mean),Ctop1sq= Ctop12,在回归时,以Ctop1,Ctop1sq代替Top 1,Sqtop1,此时做方差膨胀因子,多重共线性问题在很大程度上得到了克服。同理,令Cpfive=Pfive—r(mean),Cpfivesq=Cpfive2,在回归中,以Cpfive,Cpfivesq代替Pfive,Sqpfive。由回归结果表1可知,第一大股东持股比例(Ctop1)、前五大股东持股比例(Cpfive)与现金流权及控制权的分离度(SR)正相关;第一大股东持股比例的平方(Ctop1sq)、前五大股东持股比例的平方(Cpfivesq)与现金流权与控制权的分离度(SR)正相关,说明股权集中度与SR呈非线性正U型关系,因而股权集中度与控制权私利呈倒U型关系。这一结果与未解决多重共线性问题时的回归结果相一致。对股权制衡度的回归结果表明,无论是第二至第五大股东股权制衡度(Z)还是第二至第十大股东制衡度(S),与现金流权及控制权分离度(SR)均呈不显著正相关关系,即股权制衡度与控制权私利呈不显著的负相关关系,说明股权制衡在一定程度上对大股东掏空行为起到了抑制作用。假设1得证。

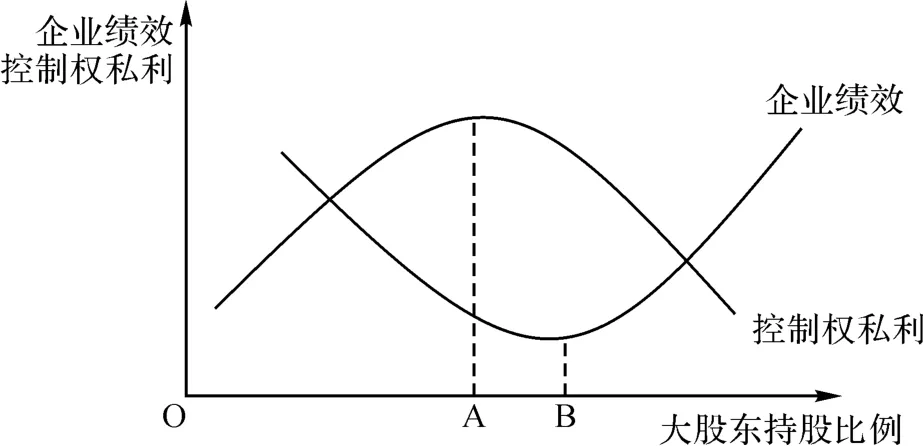

结合企业生命周期理论,本文提出了如图1所示的大股东持股比例与控制权关系图。当企业处于初创期时,大股东持股比例处于(C,D),由于所有权与控制权高度重合,大股东缺乏攫取私人利益的激励,控制权私利几乎不存在。随着企业的发展进入成长期后,企业呈现股东多元化特征,大股东持股比例处于(B,C),所有权与控制权逐渐分离,委托代理问题开始显现,但由于企业有以低成本、稳定的融资来扩大生产经营、提高企业竞争力的目的,大股东对企业的掏空程度并不高。同时,由于大股东持有的股权比例相对较高,“利益协同效应”存在,也在一定程度上抑制了大股东的掏空行为。随着大股东持股比例的继续下降,“堑壕效应”逐渐大于“利益协同效应”,大股东掏空程度会逐渐上升。当企业进入成熟期时,大股东持股比例处于(A,B),所有权与控制权实现完全剥离,丰富的现金流、薄弱的监督力量等因素均会促进大股东的掏空行为。大股东的控制权私利随着其股权比例的下降持续上升。当企业进入成熟期后期时,为了延长企业处于成熟期的时间、稳固其市场地位,企业各股东的利益趋于一致,大股东掏空的动机和机会减少,控制权私利下降。当企业进入衰退期时,与成熟期后期类似,控制权私利下降。

而对控制变量的回归结果表明,资产负债率与控制权私利呈正相关关系,说明举债经营的企业,大股东掏空行为更加严重,严重侵害了债权人和中小股东的利益。如表2所示,公司规模在模型(1)(2)中与现金流权与控制权的分离度(SR)没有显著关系,而在模型(3)(4)中与现金流权与控制权的分离度(SR)呈显著正相关关系,即公司规模与控制权私利呈显著负相关关系。

图1 大股东持股比例与控制权私利的关系

(二)股权结构与企业绩效

股权结构与企业绩效的回归结果见表3、表4。

表3 股权结构与企业绩效的回归模型分析结果(第一组)

表4 股权结构、企业绩效的回归模型分析结果(第二组)

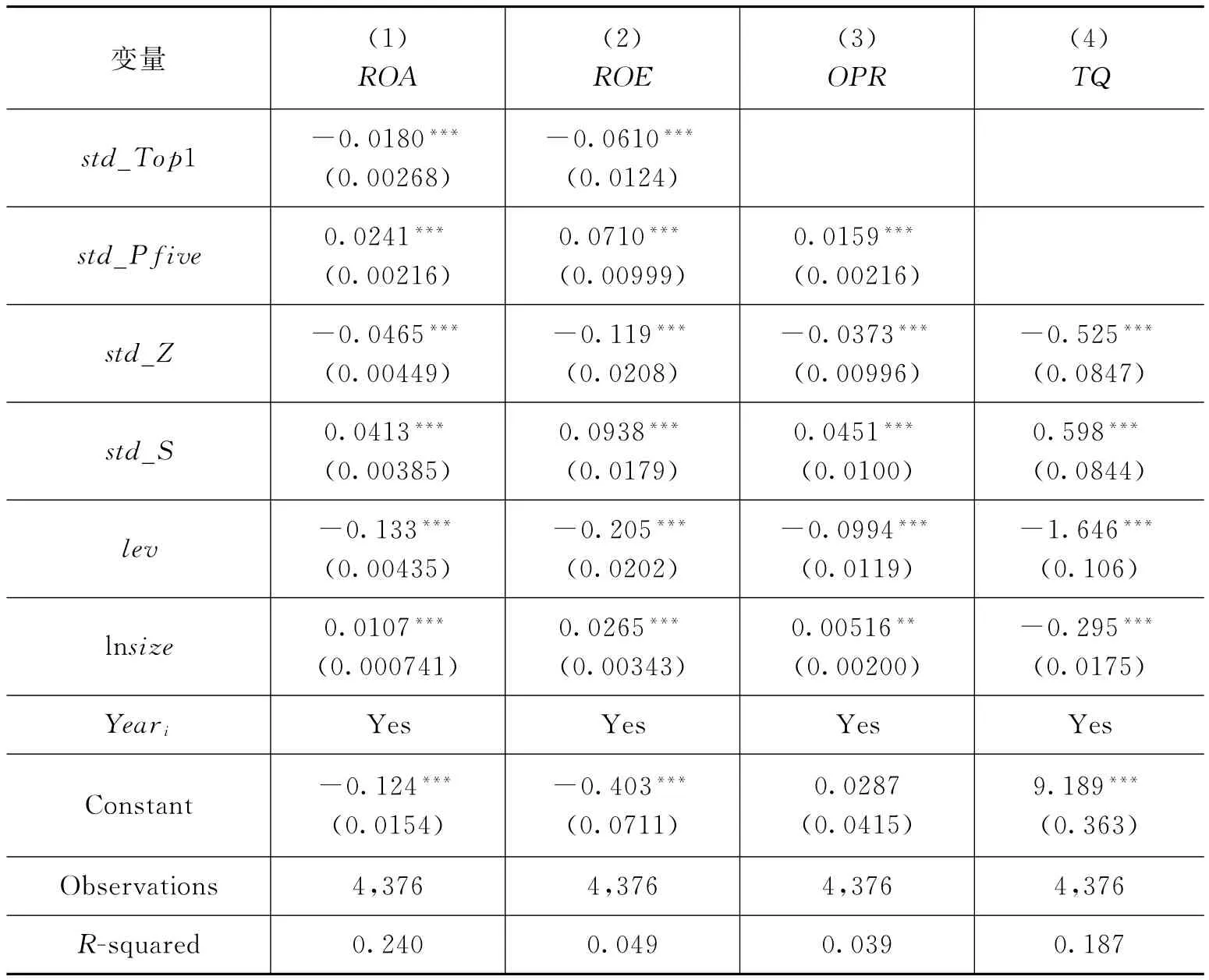

股权结构与企业绩效之间的实证结果表明(表3、表4),第一大股东持股比例(Top1)、前五大股东持股比例(Pfive)在多个模型中均与ROA,ROE,OPR,TQ呈负相关关系,而第一大股东持股比例的平方(Sqtop1)、前五大股东持股比例的平方(Sqpfive)与ROA,ROE,OPR,TQ均呈正相关关系。因此,股权集中度与企业绩效呈正U型关系的假设在第一大股东和前五大股东之中得到了验证。这一实证结果进一步表明我国上市公司的股权结构中同时存在着“堑壕效应”和“利益趋同效应”,这与Jensen et al.、徐向艺等的研究结果相一致[26,15]。回归结果表明,股权制衡度与企业绩效存在显著的正相关,少数模型中股权制衡度与企业绩效呈不显著的负相关关系,说明股权制衡度在大部分情况下对企业绩效有积极的促进作用;但一些公司存在股东勾结、联盟,致使企业绩效受到负面影响,则假设2部分得证。对控制变量进行回归的实证结果表明,公司规模(ln size)与ROA,ROE,OPR均呈显著的正相关关系,即公司规模越大,企业绩效越大;但公司规模(ln size)与托宾Q(TQ)呈显著的负相关关系,说明企业规模越大,市场价值与重置成本的比值越低。根据托宾Q理论,托宾Q值越低,企业越倾向通过收购等行为获得价格较低的资产,这为大股东获取控制权私利提供了良好的契机。资产负债率(Lev)与企业绩效之间呈显著负相关关系,资产负债率越大,企业的经营效益越差,表明在中国的市场环境中,保守或稳健的财务策略对于提升企业业绩具有积极作用。

另外,通过对实证数据进行分析,笔者发现,企业绩效和控制权私利达到峰值时的大股东持股比例有所差别。当大股东控制权私利达到最高值时,企业绩效并未达到最低值,直到控制权私利水平有所下降之后企业绩效才达到最低值,说明大股东掏空效应存在滞后性,如图2所示。这种“滞后性”存在的原因,笔者认为,一方面可能是由于掏空行为的影响本身就需要时间来体现,另一方面可能是由大股东为掏空企业而进行绩效粉饰所导致的。

图2 控制权私利对企业绩效影响的“滞后性”

(三)股权结构对控制权私利与企业绩效关系的调节作用

由于自变量和调节变量都是连续变量,在研究股权结构在控制权私利对企业绩效影响中的调节作用时,先将调节变量和自变量进行标准化,为方便研究,标准化后的调节变量和自变量均加以前缀std_,做层次回归分析。由于方差膨胀因子分析(VIF)显示,变量std_SR,std_Sqsr,std_Cusr,std_Z和std_S都存在高度的多重共线性问题,按照前向搜寻法逐步回归方法改进模型,以克服多重共线性问题,回归结果见表5。

表5 控制权私利与企业绩效的标准化逐步回归结果

续表

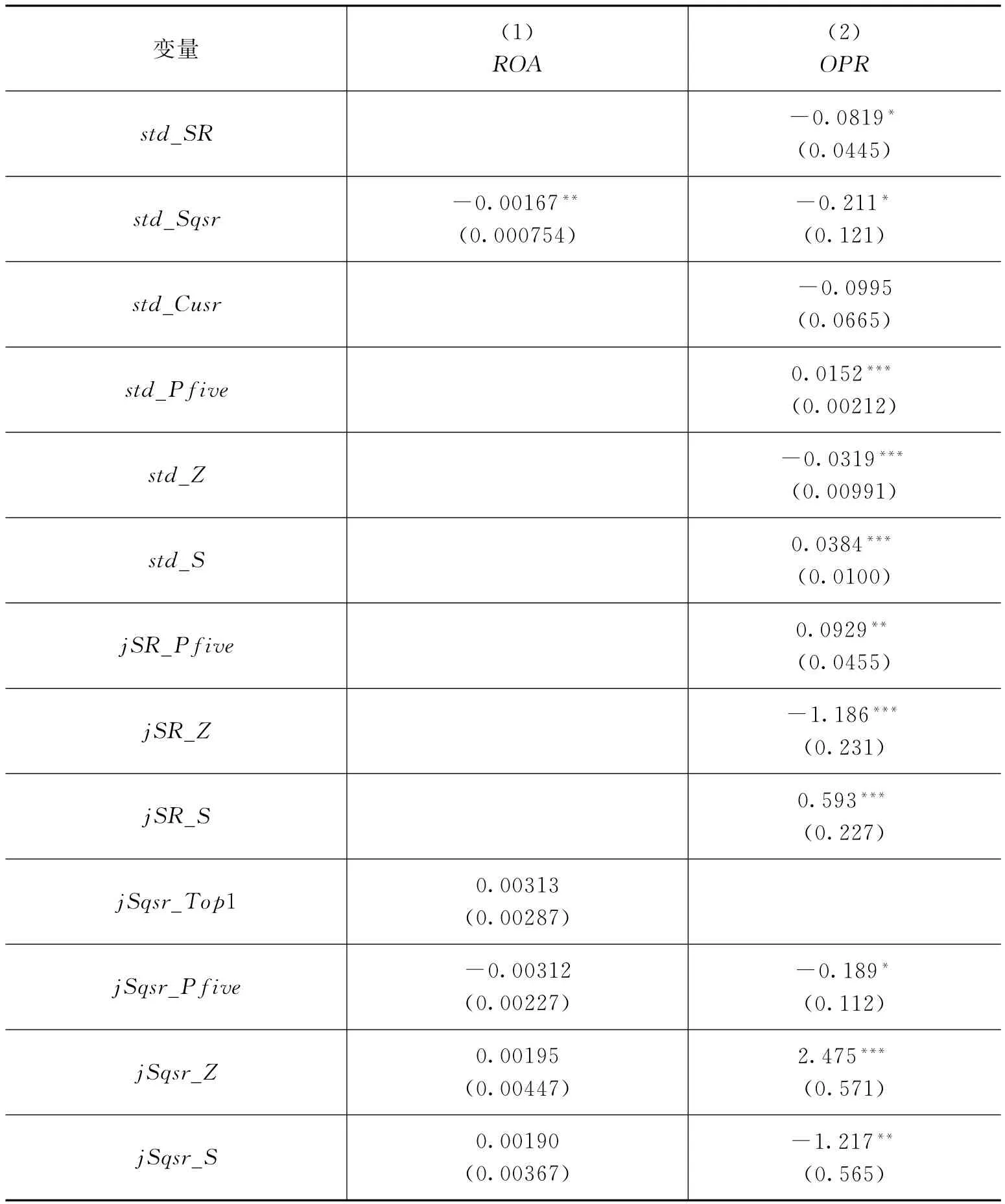

根据标准化的逐步回归结果,以总资产收益率(ROA)为因变量,逐步回归自动删除了标准化的现金流权与控制权分离度(std_SR)、标准化的现金流权与控制权分离度的立方(std_Cusr),留下了标准化的现金流权与控制权分离度的平方(std_ Sqsr)。标准化的现金流权与控制权分离度的平方(std_Sqsr)与企业绩效在5%的水平上呈显著负相关关系,即控制权私利与企业绩效之间呈显著的正U型关系。当以总资产经营活动收益率(OPR)衡量企业绩效时,控制权私利与企业绩效之间呈U型曲线与倒U型曲线相结合的∽型关系,与假设3相一致。第二至第五大股东股权制衡度(Z)与总资产收益率呈显著负相关关系,而第二至第十大股东的股权制衡度(S)与总资产收益率呈显著正相关关系,表明前五大股东之间的股权制衡没有起到应有的作用,股东之间可能存在共谋或者恶性竞争,从而获取私利以致损害企业绩效;而前十大股东之间的股权制衡对大股东的掏空作用起到了一定的抑制作用,有利于企业业绩增长。另外,回归模型均检验表明,资产负债率与企业绩效呈显著的负相关关系;公司规模对衡量企业绩效的总资产收益率、净资产收益率、总资产经营活动收益率均呈显著的正相关作用,而与托宾Q呈显著的负相关作用。

鉴于模型(2)和模型(4)中,有关现金流权与控制权分离度的变量已在逐步回归中剔除,做层次回归分析的第二步时,只做模型(1)和模型(3)的因变量对自变量、调节变量、自变量与调节变量的交互项回归,回归结果如表6所示。

表6 调节效应检验结果

续表

由表6的模型(1)可得,标准化的现金流权与控制权分离度的平方(std_Sqsr)与总资产收益率ROA在5%的水平上呈显著的负相关,得出控制权私利与总资产收益率(ROA)呈正U型关系。虽然交互项(jSqsr_Top1,jSqsr_Pfive,jSqsr_Z和jSqsr_S)与企业绩效均不显著,但加入调节变量后,R-squared=0.294大于没有加入调节变量时的R-squared,说明调节效应显著①由于篇幅所限,将没有加调节变量的控制权私利与企业绩效回归结果的表格略去。。由模型(2)可得,加入调节变量后,标准化的现金流权与控制权分离度(std_SR)与总资产经营活动收益率(OPR)显著负相关,标准化的现金流权与控制权分离度的平方(std_Sqsr)与总资产经营活动收益率(OPR)呈显著的负相关,因此,得到控制权私利与总资产经营活动收益率(OPR)呈正U型关系。此时R-squared=0.096高于未做调节效应时R-squared的0.039,调节效应显著。且此模型中交互项与企业绩效也具有显著关系。即做调节效应后,模型(1)和模型(2)得到了一致的结果,控制权私利与企业绩效在股权结构的调节作用下呈正U型关系。这虽然与假设3有所出入,但证明了“堑壕效应”和“利益协同效应”的存在。对于实证结果呈U型的原因,笔者认为,这可能跟实证的样本公司大部分处于成熟期有关,这一实证结果与理论分析部分对处于成熟期企业控制权私人收益与企业绩效之间的关系相吻合,如图3所示。假设3部分得证。

图3 控制权私人收益与企业绩效的关系

五、研究结论

基于我国沪深两市2008—2011年的经验证据,本文实证研究了股权结构、控制权私利与企业绩效之间的关系,并结合企业生命周期理论对其做了解读。实证结果表明:①处于不同生命周期的企业股权集中度与控制权私利之间有不同的关系,随着企业的发展,股权集中度与控制权私利呈倒U型关系;股权制衡在一定程度上能够抑制大股东掏空行为。②股权集中度与企业绩效呈正U型关系;第二至第五大股东股权制衡度与企业绩效负相关,第二至第十大股东股权制衡度与企业绩效正相关,表明前五大股东之间的股权制衡没有起到应有的作用,股东之间可能存在共谋,获取私利以致损害企业绩效;而前十大股东之间的股权制衡对大股东的掏空作用起到了一定的抑制作用,有利于企业业绩增长。③在股权结构的调节作用下,控制权私利与企业绩效之间呈现正U型关系,证明了“堑壕效应”和“利益协同效应”的存在。④控制权私利对企业绩效的影响存在一定的“滞后性”,笔者认为,一方面可能是由于掏空行为的影响本身就需要时间来体现,另一方面可能是由大股东为掏空企业而进行绩效粉饰所导致的。

[1]GROSSMAN S,HART O.Takeover bids,the free-rider problem and the theory of the corporation[J].Bell Journal of Economics,1980,11(1):42—64.

[2]郝云宏,朱炎娟,金杨华.大股东控制权私利行为模式研究:伦理决策的视角[J].中国工业经济,2013(6):83—95.

[3]JAMES B G.The theory of the corporate life cycle[J].Long Range Planning,1973,6(2):68—74.

[4]JENSEN M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323—329.

[5]黄渝祥,孙艳.邵颖红.股权制衡与公司治理研究[J].同济大学学报,2003(9):1102—1106.

[6]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理——基于企业生命周期视角的实证研究[J].管理评论.2012,24(7):117—131.

[7]ALI B.Ownership structure and financial performance—an ISE case[J].Ekonomi Bilimleri Dergisi,2010,2(2):11—20.

[8]TANRIOVEN C,AKSOY E E.The partnership concentration on the companies operating in Istanbul stock exchange and the effects on the firms performance[J].Ekonomi Bilimleri Dergisi,2010,46,216—231.

[9]LA P R,LOPES-DE-SILANES F,SHLEIFER A,et al.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471—517.

[10]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001(12):66—92.

[11]徐丽萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90—100.

[12]吴斌,黄明峰.股权集中度与风险投资企业绩效相关性研究:来自深市中小板市场的经验证据[J].科技进步与对策,2011,28(18):80—85.

[13]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81—91.

[14]吴淑琨.股权结构与公司绩效的U型关系研究:1997—2000年上市公司的实证研究[J].中国工业经济,2002(1):77—84.

[15]徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008(4):102—109.

[16]唐宗明,蒋位.中国上市公司大股东侵害度实证分析[J].经济研究,2002(4):44—51.

[17]李姝,叶陈刚,翟睿.重大资产收购关联交易中的大股东“掏空”行为研究[J].管理学报,2009,4(6):513—519.

[18]吴育辉,吴世农.股票减持过程中的大股东掏空行为研究[J].中国工业经济,2010(5):121—130.

[19]林大庞,苏冬蔚.股权激励与公司业绩——基于盈余管理视角的新研究[J].金融研究,2011(9):162—177.

[20]SHLEIFER A,VISHNY R.A large shareholders and corporate control[J].Journal of Political Economy,1986,3(94):461—488.

[21]唐跃军,李维安.大股东对治理机制的选择偏好研究——基于中国公司治理指数(CCGINK)[J].金融研究,2009(9):72—85.

[22]连燕玲,贺小刚,张远飞,等.危机冲击、大股东“管家角色”与企业绩效[J].管理世界,2012(9):142—155.

[23]孙月静.上市公司股权结构与公司绩效关系的实证研究[J].辽宁师范大学学报,2007(2):232—234.

[24]佟岩,陈莎莎.生命周期视角下股权制衡与企业价值[J].南开管理评论,2010,13(1):108—115.

[25]颜爱民,马箭.股权集中度、股权制衡对企业绩效影响的实证研究——基于企业生命周期的视角[J].系统管理学报,2013,22(3):385—393.

[26]JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305—360.

研究生科技创新项目(3100XJ1514007)。