基于logit模型“以房养老”影响因素的实证分析

2015-07-09吉林建筑大学城建学院张丽丽

吉林建筑大学城建学院 张丽丽

基于logit模型“以房养老”影响因素的实证分析

吉林建筑大学城建学院 张丽丽

摘要:“以房养老”是解决养老保障和老龄化社会问题的一种新型养老模式,但也是争议颇多的话题,在推广中屡受遇冷。基于此,本文在实地调研的基础上,对“以房养老”的意愿及影响因素进行了全面分析,并对运用logit模型对相关数据进行了实证分析,结果表明养老能力、传统养老习惯是影响“以房养老”模式推行的关键因素,由此,当前首要任务就是转变观念,以此促进“以房养老”的进一步普及发展。

关键词:以房养老意愿 Logistic模型 实证分析

1 引言

当前,世界各国都面临着人口老龄化日趋严重的问题,中国也是一样,目前我国人口老龄化现象越来越严重,赡养老人已经从个人问题转化成了社会问题。根据国家统计局数据显示,2015年我国60岁以上老人达到2.16亿人,占总人口的16.7%;预计2025年,这个数字会突破3亿。面对白发浪潮的席卷,我国养老负担变得日益沉重,“如何养老,谁来养老,怎样保障养老”等一系列问题成为了亟待解决的问题,面对此现状,我国以往社会保障体系的完善发展已是必然之需,其养老方式应该不断拓展,养老质量应不断提升,而“以房养老”新型养老模式的出现,为养老问题的有效解决带来新的发展方向,既盘活了老年人沉睡的不动产,也解决了老人的养老难题。

然而,“以房养老”计划的实施并不乐观,在推行初期就遇到了难题,截至2015年10月26日上午10时,全国仅有32户家庭39人签约投保“以房养老”,传统的养老观念根深蒂固让公众很难从心理上接收“以房养老”的新型养老形式,加之“以房养老”政策和法律制度还不完善、社会存在信任危机等,这些都成为了阻碍“以房养老”计划推行的关键因素。基于此,本文以“以房养老”推行对象为研究对象,分析其以房养老的意愿及影响因素,这对于推进“以房养老”计划深化发展具有重要的理论和实践意义。

2 “以房养老”问题的提出

“以房养老”,从本质上就是一种“倒按揭”,老年人将具有独立产权的房子,以反贷款的方式抵押给银行、保险公司等金融机构,后者依照特定的按揭数额为老年人提供固定的养老金额,但房屋所有权仍归属所有者,直至其去世,此后将其房产出售,所得金额偿还养老贷款本息之后,其升值部分归属抵押权所有人。据此分析,“以房养老”模式的推行,让房子在承担居住功能的同时,还肩负起了养老的重要功能,对于解决我国日益严重的养老问题提供了新思路和新方法。

“以房养老”是社会的现实需要,根据社科院和国家统计局数据统计,2014年我国65岁以上人口数量达到13755万人,占全国比重10.1%,且经预测到2025年可能达到16%,而按照国际老龄化社会的新标准,“65岁人所占比值超过7%,则视为老龄化社会开始”,这说明我国老龄化问题已经开始并日益严重,加之人均预期寿命的大大延长,中国人口老龄化现象表现出了明显的高龄化趋势,这进一步加剧了我国的养老压力。而与发达国家老龄化进程不同,我国老龄化衍变速度过快,呈现“未富先老”的状态,公共养老资源欠缺,养老基金短缺等问题还没有得以有效解决。在这种背景下,随着我国“老龄化”的加速发展,养老金缺口已经成为了整个社会关心的核心问题,“以房养老”随之成为政府推广的一项民生工程,其作为一种补充性的养老模式,为我国养老方式的创新发展提供了新思路,有效缓解了养老资金短缺的问题。

从国际范围内的先例来看,“以房养老”在澳大利亚、美国、新加坡等发达国家已推行多年,并取得了一些成效,有效解决了实践中存在“不动产富人,现金穷人”的现象,合理利用了老年人的财富,实现了不动产功能的最大化发展,这也是其在全球范围内不断深化推广的主要原因。然而,在我国,“以房养老”方式发展却屡遇难题,虽然从2014年7月1日开始在北京、上海、广州、武汉等四个城市进行了试点推广,响应者寥寥无几,推行效果不明显。

而归纳总结“以房养老”主要阻碍因素集中在:需求者和供给者,而需求者是其中的主导因素,受传统儒家孝文化的影响,我国养老方式更倾向于“亲养子孝”,家庭养老模式成为其首选,与高品质的养老方式相比,他们更崇尚“但存方寸地,留于子孙耕”,多数老年人认为将自己一生积攒的财富留给子孙是理所应当的。由此,老年人面对“以房养老”这一新生事物时,大多数不愿意违逆传统,这也成了“以房养老”方式推行受阻的关键所在,究其原因还是需求不足;加之,需求者缺乏对供给者公信力的认可,害怕“吃亏”的心理让有意愿者放弃尝试,取而代之的则是对项日持观望态度。

综上分析“以房养老”计划的产生有其必要性,但是也面临着发展困境,这种新型的养老方式是否具有可行性,如何推进金融机构顺利开展“以房养老”业务,提升老年人需求者对于“以房养老”的认知改变,成为了“以房养老”推行研究中一个不可或缺的必要前提。由此,本文拟通过“以房养老”的影响因素分析,来促进“以房养老”方式的深化推广,以此完善我国养老保障体系。

3 研究假设

“以房养老”是以人为中心的新型补充养老模式,研究“以房养老”影响因素,主要是从老年人需求者层面进行深度分析,因此,首先应充分认识需求者的自然属性和社会属性,分别从生理、心理及经济能力、认知程度等多方面了解老年人的意愿及需求。本文即以此分析各不同变量之间的逻辑关系,提出假设,并构建“以房养老”,并将“以房养老”影响因素归结为:养老能力、传统养老习惯、对以房养老的认知度、对养老机构的信任程度、以房养老政策环境的完善程度等五个层面进行分析研究,具体分析如下。

3.1养老能力

我国目前主要的养老模式大体分为家庭养老、社会养老,其中因家庭规模较大,人口年龄结构相对稳定,家庭养老模式一直占据主要位置,并由老人积蓄及子女的供养费来支撑,因此,本文以人们的收入水平纳入养老能力变量;而社会养老主要是指社会保障体系中的养老保险,国家养老金的充足率决定了社会养老的发展水平,若是老人从这两种养老保险中获得了足够的养老保障,其对于“以房养老”方式的需求度也就不会太强烈,“以房养老”计划的推行也就不能达到预期效果。以此,提出以下假设:养老能力对于“以房养老”存在显著的影响。

3.2传统养老习惯

据调查,传统养老习惯是目前影响”以房养老”方式推行的关键阻力,首先,在我国,素有“养儿防老”传统观念,且一般存在如下默认的“契约”:子女负责照顾老人安度晚年,老人百年之后将遗产留给子女。这一契约始于中国古代“但存方寸地,留与子孙耕”的传统观念。虽然无论是从法律的角度,抑或是从伦理道德上讲,有房或无房,子女均有赡养老人的义务。但长期形成的传统养老习惯却使“以房养老”的实施面临较大阻碍。传统养老习惯可能是影响“以房养老”的关键要素。

3.3对“以房养老”的认知度

“以房养老”作为一种重要的补充养老方式,对于优化发展养老体系,提升养老质量具有重要意义,加之我国老龄化问题的日益凸显,传统的“养儿防老”的模式已经无法适应社会需求,尤其是孤寡、无子女、失独等特殊群体老人对于“以房养老”的需求更为迫切,人们对于此认识程度越高,越容易感知其优势性,心理认同度就越强,且根据有效需求理论来分析,“以房养老”必然是满足了人们的养老需求,才能够得以深化推广。由此可假设此变量对于“以房养老”具有影响意义。

3.4对养老金融机构的信任程度

“以房养老”实质上是一种倒按揭形式,是由相关金融机构以一种反向贷款方式向老年人定期发放养老金,其是一个长期、投入资金较多、延续时间较长、收益较慢的过程,风险与利益是并存的,许多金融机构尚不具备承担此风险的能力,且在设计”以房养老“模式中欠缺合理性,再加上未来房价变化存在不确定性,使得老年人对于该种养老方式始终存在疑虑,态度谨慎。因此,消除公众对养老金融机构的种种顾虑可能是解决“以房养老”的重点与难点所在。

3.5“以房养老”政策、法规的完善程度

“以房养老”作为一种新型养老方式,能否顺利推行,很大程度上决定于相关法律、制度的完善与否,而我国房屋产权70年,是“以房养老”方式推行的最大障碍,如果70年产权到期后,抵押房屋要有偿续期,那么续期费用将是未知风险,且按揭期限也难以确定,由于人的寿命难以预期,“倒按揭”的期限无法事先确定,每月金融机构提供的养老金数额难以准确计算。同时,发达国家的成熟经验基于其具备完善的金融贷款、担保机构、资产评估等机构,以及完善健全的个人信用系统,而在这些方面,国内仍有一定差距。因此,提出以下假设:以“以房养老”政策、法规的完善程度对以房养老的意愿有显著影响。

4 Logit模型实证分析

4.1模型选择

依据上述假设条件,文章将老年人需求者“以房养老”意愿及影响因素表示为,其中Xi分别表示6种假设因素,Y是解释变量,为老年人以房养老的意愿,若取值为1表示愿意参与,若取值为0表示不愿意参与,而若位于0~1之间,则是一个典型的二元选择问题,需要引入Logistic 模型来进行分析,其计算公式为:

4.2数据选择及说明

鉴于“以房养老”方式普及的有限性,本文采用社会调查的方式,以北京、上海、广州、武汉等四个试点城市进行了问卷调查,这些城市老年人口较多、增速较快,养老问题比较严峻。调研过程中共发放600份调查问卷,回收540份,有效回收率为90%。

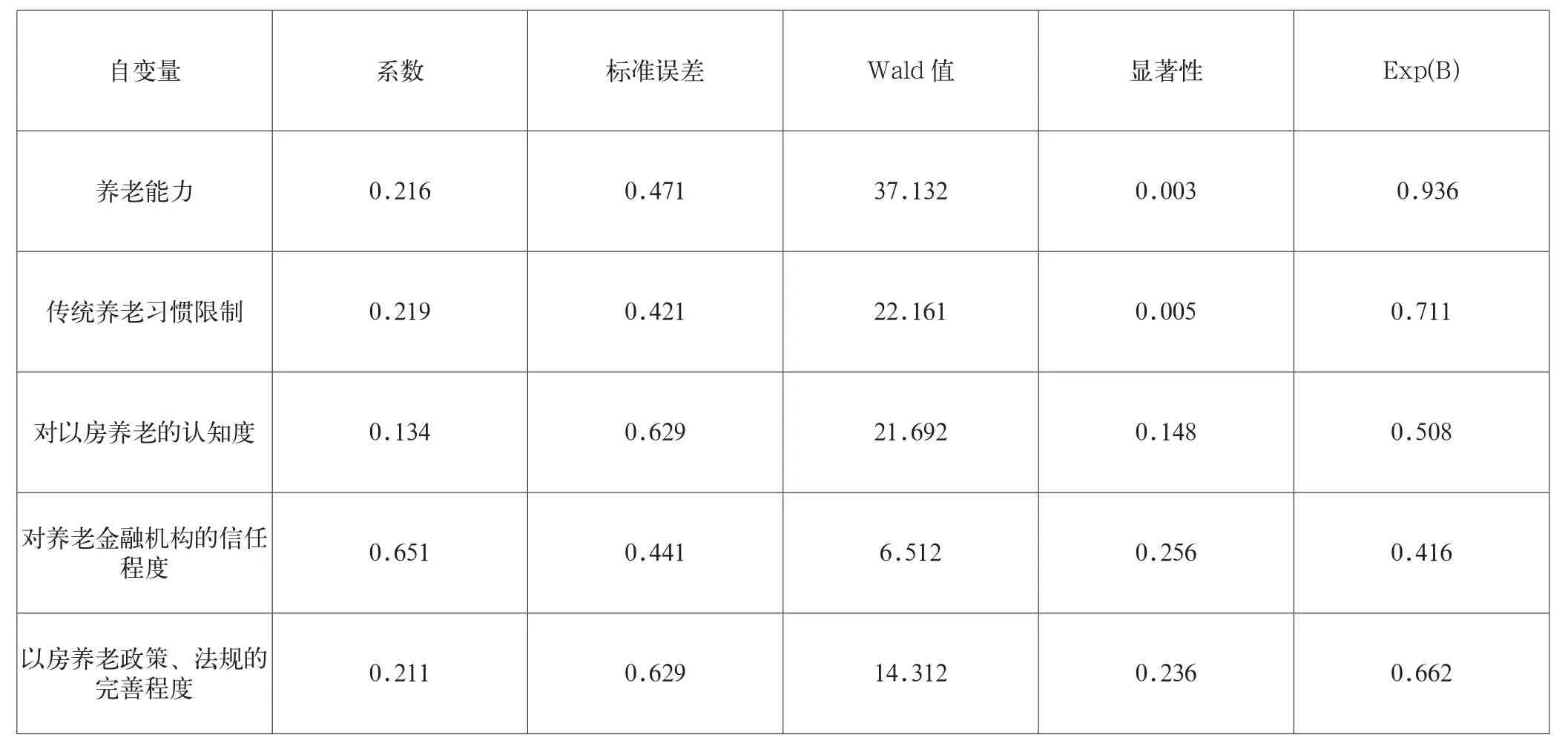

表1 以房养老意愿影响因素的 Logistic 回归结果

4.3实证分析

本文运用SPSS13.0对所构建的Logit模型进行回归处理,分别将上述X1,X2,X3,X4,X5等5类解释变量输入其中,得出所调研城市的“以房养老”影响因素的回归分析结果如表1。

从表1中可知,仅有养老能力和传统养老习惯两因素通过了回归验证,与“以房养老”模式的推行存在显著的因果关系。

5 结语

根据上述回归结果分析,在我国“以房养老”影响因素中,最大的阻力在于传统养老习惯及养老能力。传统观念下房产寄托了家庭太多情感,多数人是过不了“观念坎”,而“以房养老”之所以在发达国家发展比较成熟,与高遗产税有关,人们在“以房养老”和“留房产给子女但要缴纳大笔税金”之间较容易作出选择。但在我国现行税制下,人们没有动力;同时,养老能力限制,人们收入水平的高低决定房子本身价值,而现行“以房养老”模式大多以高档养老会所为主,是市场化运作的一种高端化服务,惠及范围有限,较适合有独立产权房的、没有直接继承人的、中低收入水平的城市老人。

参考文献

[1]张浩,李世平.居民以房养老意愿影响因素的实证分析——基于甘肃省兰州市居民的调查数据[J].调研世界,2014(12).

[2]党越.城市居民以房养老意愿及其影响因素研究[D].西北农林科技大学,2014.

[3]惠婷.我国以房养老模式面临的困境及对策研究[D].内蒙古大学,2014.

中图分类号:F061.4

文献标识码:A

文章编号:2096-0298(2015)09(c)-165-04