涉海产业类企业融资效率及影响因素测评研究

——基于DEA-Random Effects Models的经验数据*

2015-06-12周昌仕郇长坤

周昌仕 郇长坤

(广东海洋大学 经济管理学院,广东 湛江 524088)

涉海产业类企业融资效率及影响因素测评研究

——基于DEA-Random Effects Models的经验数据*

周昌仕 郇长坤

(广东海洋大学 经济管理学院,广东 湛江 524088)

为发展壮大涉海产业类企业并带动海洋产业发展以实现海洋强国战略,有必要对涉海产业类企业融资效率状况进行准确定位并采取相应策略。以企业融资效率理论为基础,运用DEA模型评价涉海产业类企业融资效率及并运用随机效应面板数据模型检验其影响因素。检验结果发现,2008-2013年间涉海产业类企业融资效率整体上处于低效水平,其主要影响因素有宏观经济形势、行业竞争程度、企业规模大小和公司治理机制。企业融资效率与宏观经济形势、行业竞争程度和公司治理机制显著正相关,与企业规模大小显著负相关。这说明涉海产业类企业还有大幅度提高融资效率的空间,政策建议是引导资本市场支持海洋资源开发利用,保持稳定增长的整体经济环境,促进垄断竞争性涉海产业类企业理性投融资,缓解中小型涉海产业类企业融资难困境和深化国有控股涉海产业类企业改革。

涉海产业类企业;融资效率;资本结构;DEA模型;随机效应模型

一、引言

在陆地资源日趋枯竭的现实情况下,海洋产业投入的高回报不言而喻,涉海产业类企业可以在利用海洋资源、拉动关联产业、发展海洋经济,以及实现海洋强国战略中发挥重要作用。根据《全国海洋经济发展规划纲要》的规划,2020年我国海洋产业增加值要占GDP的20%以上,并逐步形成6-8个海洋主体功能区域模块,涉海产业类企业具有广阔的发展空间。海洋产业发展基础薄弱,需要投入的资金量巨大,涉海产业类企业发展遇到的瓶颈就是资金缺乏问题。西方发达国家不断优化政府补贴、[1]信贷和非信贷机制相结合、[2]特许权和许可证拍卖、[3]“KG融资体系”、“计划造船”、海洋产业投资基金等金融政策以支持涉海产业类企业发展。国内众多文献研究海洋产业融资支持政策,例如,从优化海洋产业结构、调整财政资金投入方向和有效执行财税政策等方面提出财政支持海洋经济发展的思路,[4]从法律层面确立促进现代海洋产业发展的财政拨款机制和政策性资金库,[5]整体提高海洋产业金融支持和金融创新水平,[6]构建海洋产业多元融资模式,[7]通过金融市场上的制度创新、结构创新、服务创新和工具创新来化解海洋高新技术产业化过程中的融资风险,[8]建立海洋产业投资基金。[9-10]这些研究结论缺少海洋产业融资问题,特别是融资效率问题的数据支持,政策依据和针对性有待验证,缺乏从融资制度安排、公司治理机制和投资者权益保护等方面改善涉海产业类企业融资问题的系统思考。实际上,融资效率是影响融资规模的重要因素,涉海产业类企业融资效率的高低直接影响海洋产业的持续健康发展,有系统思考涉海产业类企业融资效率、影响因素及改进策略的现实必要性。然而,除了涉海产业类上市公司融资结构与公司绩效关系外,[11]还没有评价涉海产业类企业融资效率及其影响因素的经验数据。本文运用DEA模型评价2008-2013年间54家涉海产业类上市企业融资效率,并运用面板数据检验其影响因素,结果发现,涉海产业类企业融资效率整体上处于低效水平,其主要影响因素有总体经济形势、行业竞争程度、企业规模大小和公司治理机制,这为改善发展涉海产业类企业融资问题提供了借鉴。

二、理论分析

(一)融资效率评价

在理想假设约束下,企业融资结构与企业价值无关,企业融资无效率可言(即无公司所得税的MM理论),[12]但放宽假设条件,融资结构与融资成本和企业价值具有显著关联性,融资效率问题是客观存在的。融资效率概念自曾康霖首次提出后得到不断丰富,[13]按外延递进扩展主要有以下几种:(1)交易效率论或筹资效率论,认为企业融资效率是企业融资大小及融资成本高低,[14]此观念口径过于狭窄,与现代经济效率理论和融资理论不相符;(2)配置效率论,认为融资效率还有能否将稀缺的资本分配到使用效率最高企业或资金能否得到有效利用的、相当于托宾功能效率的配置效率,[15-17]与企业负债率上升能够增强其在产品市场上竞争力的“产品竞争力增强假说”相符,[18-20]反映了企业根据发展所处阶段和融资需求强度来选择能够增强竞争力的融资政策的现实情况;(3)治理效率论,依据代理理论和信号传递理论等理论,认为融资决策是通过确定合理的融资契约以形成有效的制衡机制和约束代理人行为从而产生出不同的治理效率,[21-22]其问题在于,股本和债务与其说是融资工具,还不如说是控制与治理结构,[23]即公司治理机制是影响配置效率的内生因素,治理效率论与配置效率论是分别基于过程和结果视角去分析同样的问题,上市公司再融资是否明显改善公司治理机制从而产生治理效率需要大样本实证检验,基于中国证券市场的现实考虑,国有控股企业和民营企业的公司治理差异是不会因为公司再融资而消失的;(4)宏观资源配置效率论,即从宏观或更为宽泛的角度对融资效率进行定义,认为企业融资效率是企业融资活动在实现储蓄向投资转化过程中所表现出的能力和功效,[24]包括微观的公司治理效率和宏观的资源配置效率,[25-26]这种观念主要用于评价资本市场而不是用于评价最关心自身经济活动成本和收益的微观经济主体企业的融资效率。本文立足于对企业融资效率的微观评价,即从成本和收益出发,将融资效率认定为利用融入的金融资源为企业创造价值的能力,包括交易效率和配置效率,归根结蒂就是企业的投入产出效率。

(二)融资效率影响因素检验

融资效率的影响因素较复杂。曾康霖认为影响融资效率和成本的因素有利益机制的约束程度、投资的风险程度、信息的灵敏和真实程度等,[13]这种主要从社会资本配置角度出发的、且缺乏实证检验的分析观点不完全适合分析某种产业类企业。杨兴全从微观主体的代理成本、信息不对称和公司融资及产业内部的产品市场竞争等方面对融资效率进行比较分析;[25]沈友华引入宏观的经济增长率和通货膨胀率,认为影响企业融资效率分为内部因素(融资方式、企业规模、企业质量)和外部因素(宏观经济增长率、通货膨胀率);[26]还有学者从融资机制、融资成本、融资结构、资金利用率、融资主体自由度、宏观经济等方面分析企业融资效率的影响因素。根据融资效率理论分析,融资成本、融资结构、企业质量和资金利用率等因素本身就是融资效率的组成部分而不是影响因素。据此归纳,影响企业融资效率的因素可确定为宏观经济形势、行业竞争程度、企业内在因素等三大方面,其中,宏观经济形势和行业竞争程度是影响所有企业融资效率的外在环境因素,而企业内在因素是单个企业融资效率高低的决定因素。结合海洋产业类上市企业样本量有限的现实和探索海洋产业融资支持政策的需要,宏观经济形势以GDP增长率代替(一般情况,通货膨胀率与GDP增长率存在关联性),根据海洋产业本身的特性确定行业竞争程度,企业内在因素以代表公司整体实力的公司规模以及综合代表代理成本和信息不对称性的公司治理机制作为替代变量。宏观经济形势较宽松和公司治理机制较规范时,企业往往能以较低的融资成本获得足够的资金支持和产出效率;竞争激烈行业企业面临较大的不确定性和经营风险,经营者有可能更为谨慎地进行投融资甚至缩减企业投资规模以增强核心竞争力并维护自身利益,市场竞争会促进企业经营者有效利用资金从而提高融资效率,而没有产品竞争市场的有效约束,垄断竞争行业企业经营者有可能为了追求建立“企业帝国”而以牺牲融资效率为代价进行过度投融资;易于融资的大型企业特别是处于垄断地位的大型企业存在过度投融资的可能性,资金配置效率反而有可能较低。因此,假设企业融资效率与宏观经济形势、行业竞争程度和公司治理机制显著正相关,与企业规模大小显著负相关。

三、研究样本和模型

(一)研究样本

以涉海产业类上市企业为研究样本。据金融界(stock.jrj.com.cn)和搜狐证券(q. stock.sohu.com)公布的沪深主板和中小板市场个股主营业务构成,主营业务涉及海洋产业的公司定义为涉海产业类企业。截至2013年底,共有88家涉海类上市企业,本文采用2008-2013年间的企业数据,因此需删除2008年以后上市的涉海产业类企业,同时剔除了ST、退市以及数据不全企业后,选择数据较为完整的54家涉海产业类企业为最终样本。数据主要来自CSMAR数据库,部分数据来自金融界、搜狐证券和网易财经等网络公布数据的收集整理。根据《全国海洋经济发展规划纲要》和行业竞争情况,将涉海产业类企业主要划分为海洋渔业、船舶制造、海洋装备制造、港口物流、海洋生物医药、滨海旅游等竞争激烈行业企业和海洋油气、海洋运输等垄断竞争行业企业2大类8个行业。在样本构成中,海洋渔业、船舶制造、海洋装备制造、港口物流、海洋生物医药、滨海旅游、海洋油气和海洋运输行业企业分别为6、2、10、14、3、2、3、14家;主板企业48家,中小板企业6;国有控股企业39家,民营企业15家。

(二)融资效率评价模型

1、DEA模型

效率评价常用方法是数据包络分析方法(Data Envelopment Analysis,即DEA模型)。DEA模型是基于被评价对象间相对比较的非参数计数效率分析方法,适用范围广,在分析综合投入产出效率时有特殊优势,主要优点是单位不变形,即效率测量的无量纲特征,结果与投入和产出指标所采用的单位无关。[27]有基本模型(CCR)和扩展模型(如BCC、FG、CCW)两大类,本文运用CCR模型估算涉海产业类企业的融资效率,不受投入与产出之间价值量关系所制约。假定有n个决策单元DMU、p种投入x和q种产出y,第j个决策单元DMU的投入向量Xj及产出向量Yj分别为:Xj=(x1j,x2j,x3j,…,xpj)T,j=1,2,…,n;Yj=(y1j,y2j,y3j,…,yqj)T,j=1,2,…,n。以所有决策单元的效率指数为约束,构建DMU对偶规划,得到如下CCR模型:

其中,θ*表示决策单元的有效值; s+、s-分别表示产出松弛变量和投入松弛变量;ε表示非阿基米德无穷小。一般意义上,0≤θ*≤1,若θ*=1,则DMU为DEA有效,否则DMU非DEA有效,可将效率测算结果由低到高划分为4个等级:有效(θ*=1),较高(0.8≤θ*<1),一般(0.5≤θ*<0.8),低效(θ*<0.5)。

2、变量设计

现有文献运用DEA方法对高新技术企业、[28-29]生物医药企业、[30]创业板科技创新型企业、[31]战略性新兴产业企业、[32]高速公路企业、[33]非上市中小企业等不同类型企业的融资效率进行评价,[34]不同文献的投入产出指标有所差异。企业融资效率的主题思想是最小化投入产出比例,投入的是资金而产出为投资收益,这是指标设计的重要理论依据。归纳大部分文献指标的共同点,投入指标应主要体现在企业的运营成本上,包括:企业首先必须筹集到经营所需资金(即融资规模),以资产总额替代;融资决策就是要确定合理的融资契约或融资结构,必要的负债不仅可以发挥财务杠杆作用,而且有可能增强企业产品竞争力,以资产负债率作为替代指标,反映企业负债规模和融资结构;营业成本代表企业所筹集资金的主要投入。产出指标的选择主要体现在企业运营的经济效果上,有效的融资选择除了可降低融资成本外,还具有配置效应,其最终经济效果就是增加净收益和扩大产品市场占有率,以净资产收益率和营业收入增长率作为产出的替代变量。

(1)投入指标

①资产总额(X1),反映企业融资规模大小。

②资产负债率(X2),即(负债总额/资产总额)×100%,反映企业总资产中通过举债筹资规模和融资结构。

③营业成本(X3),即企业因销售商品、提供劳务或让渡资产所有权等日常活动而发生的实际成本,反映企业所筹集资金的主要投入。

(2)产出指标

①净资产收益率(Y1),即(净利润/净资产平均额)×100%,主要用以衡量企业融资选择价值创造的配置效应或公司对投入资本的利用效率。

②营业收入增长率(Y2),Y1=[(本年营业收入-上年营业收入)/上年营业务收入]×100%,用以衡量企业的产品生命周期和融资需求的强度,反映融资选择增强产品竞争力的配置作用。当营业收入出现负增长时,对营业收入增长率的数据进行符合DEA模型要求的极差标准化处理。

(三)融资效率影响因素检验模型

以DEA综合效率值为被解释变量,建立企业融资效率影响因素面板数据的随机效应模型(Random Effects Models),控制企业产业类型和经营年份等因素,对宏观经济形势、行业竞争程度、企业规模大小、公司治理机制是否影响企业融资效率进行检验。模型如下:

DEAit=α+β1GDPit+β2LDit+β3Sizeit+β4GOVit+β5INDit+β6Yearit+ε

其中,a为截距,i代表某个企业,t表示年份,ε为随机干扰项。分析软件为Eviews6.0。变量描述见表1。

表1 随机效应模型变量一览表

四、融资效率测评结果分析

(一)总体特征

在324个决策单元中,有51个DMU为DEA有效,占15.74%;24个位于较高区间,占7.41%;42个位于一般区间,占12.96%;207个位于低效区间,占63.89%(见表2)。效率值最多的是在0-0.5之间,说明涉海产业类企业融资效率整体上为低下水平。

表2 涉海产业类企业融资效率区间分布次数统计

注:数据来源于DEAP2.1软件运行结果。

涉海产业类企业融资效率均值有如下显著特征(见表3):(1)总体效率均值为较低的0.425;(2)各年度效率均值差异较大,2008-2013年的均值分别为0.332、0.289、0.448、0.539、0.444和0.501,与我国同期GDP增长率波动方向接近;(3)各行业效率均值差异较大,海洋生物医药企业融资效率均值最高(0.643),船舶制造业融资效率均值最低(0.161)。

表3 各行业涉海产业类企业融资效率均值

注:数据来源于DEAP2.1软件运行结果。

(二)有效值特征

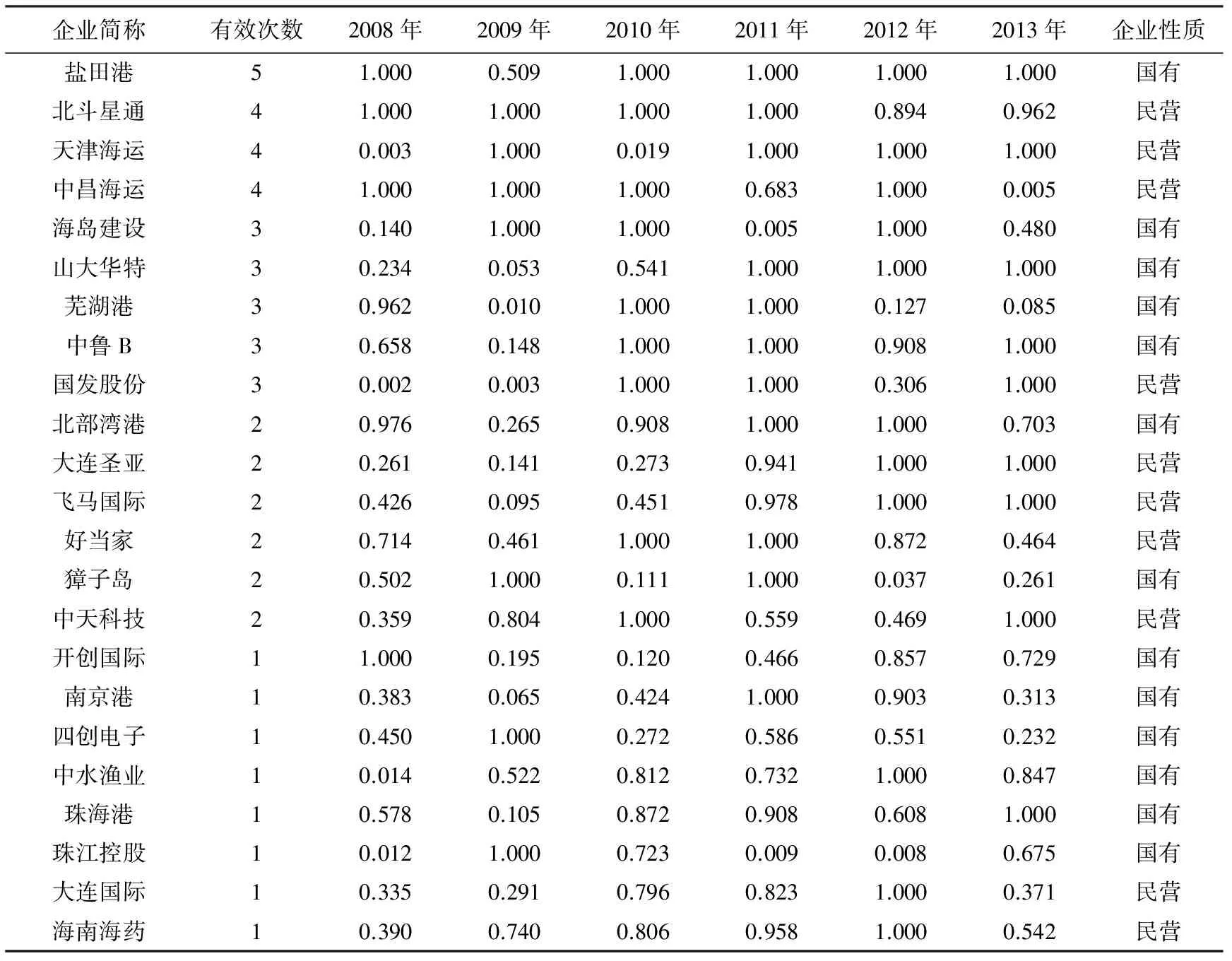

54家企业中有23家企业融资效率达到过DEA有效(见表4)。13家企业是国有控股企业,占全部国有控股企业的33.4%;民营企业10家,占全部民营企业的66.7%。企业融资效率DEA有效次数4次以上的有4家,其中民营企业3家。天津海运、中昌海运的资产负债率连续5年都超过70%,在我国海运业快速增长的形势下,适度负债会促进融资效率的提高。

表4 融资效率DEA有效的涉海产业类企业分布

注:数据来源于DEAP2.1软件运行结果。

(三)低效值特征

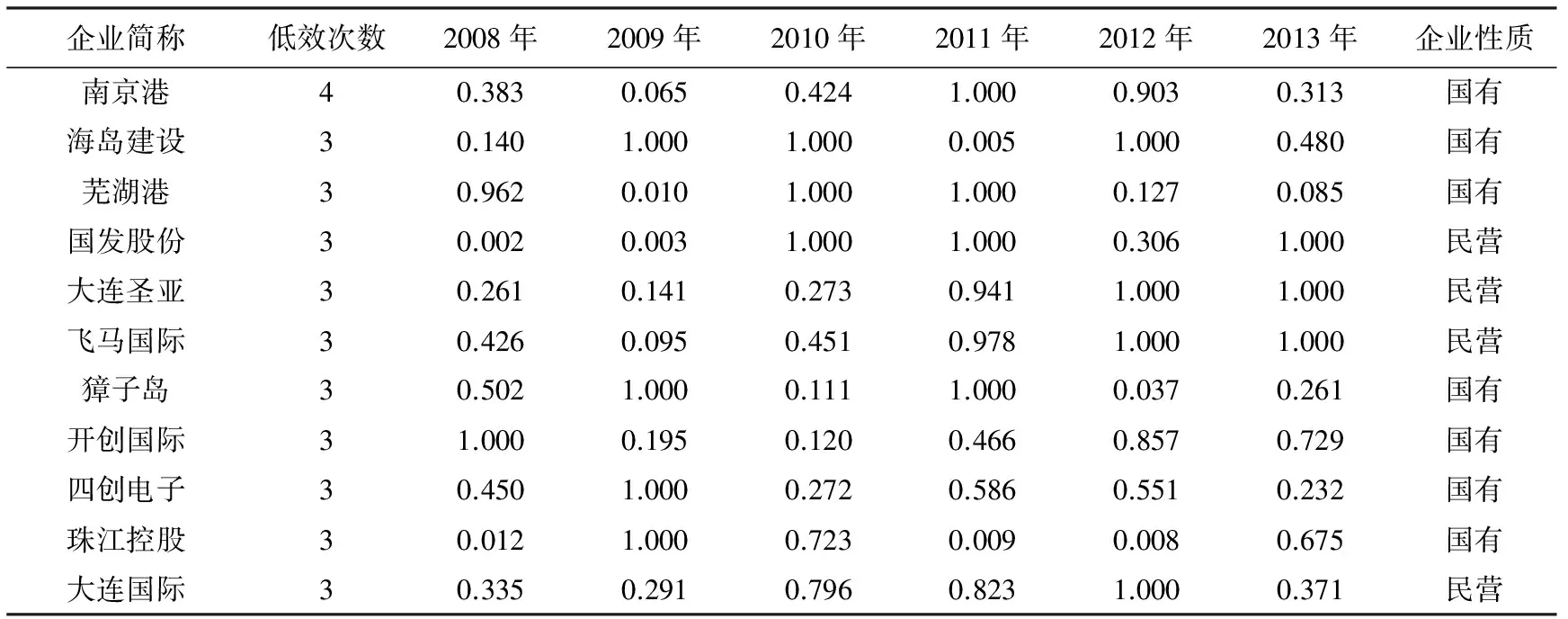

至少有3年融资效率处于低下值的企业有11家(见表5),低效企业融资效率随时间推移因受宏观经济形势影响而表现出较大幅度的波动。其中,国有控股企业占63.6%,说明国有控股企业控股股东对上市公司经营管理层的考核重心首先是融资额,其次才是利润增长,并据此制定对经营管理层的激励机制。这样的激励机制具有鲜明的短期效应,不利于提高企业融资效率。

表5 低融资效率的涉海产业类企业数值分布

注:数据来源于DEAP2.1软件运行结果。

五、融资效率的影响因素检验结果分析

(一)组间检验分析

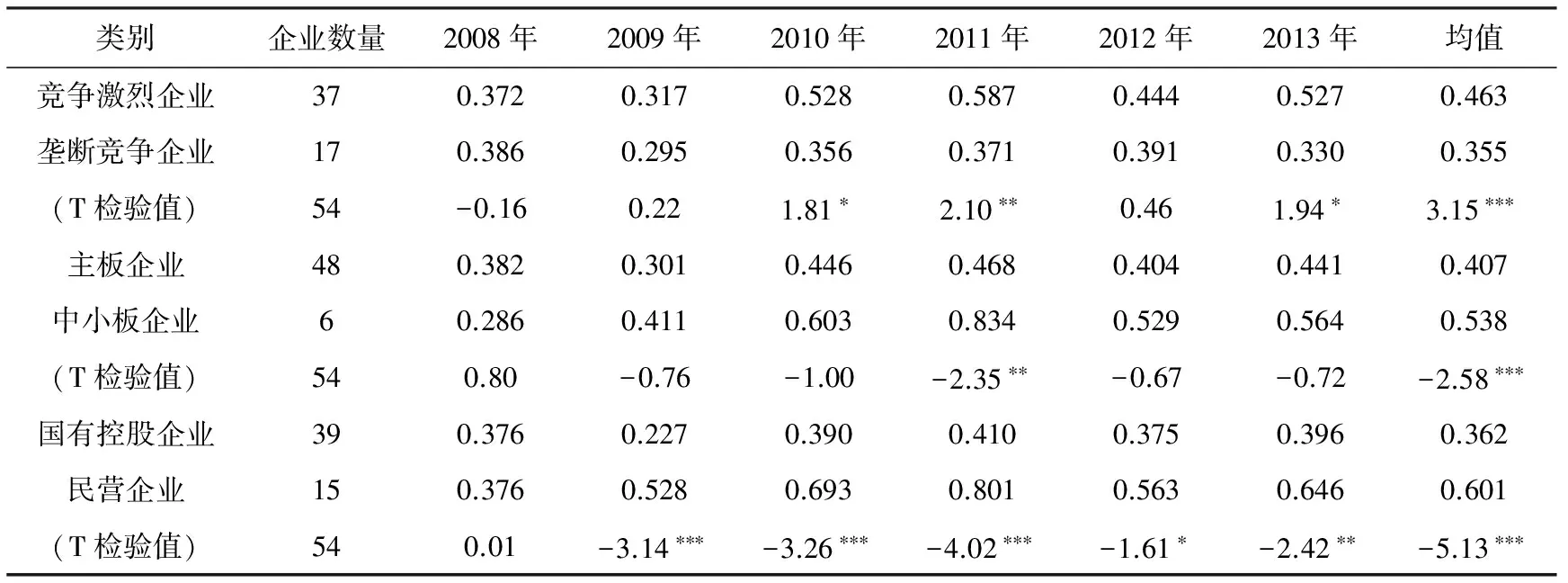

竞争激烈行业企业融资效率均值(0.463)在1%水平上显著高于垄断竞争行业企业均值(0.355),行业竞争程度对企业融资效率存在较大影响。中小板上市企业的融资效率均值(0.538)在1%水平上显著高于主板企业均值(0.407),企业融资效率存在“企业规模负效应”。民营企业融资效率均值(0.601)在1%水平上显著高于国有控股企业均值(0.362),企业融资效率受到公司治理机制的影响。组间检验结果初步证实了行业竞争程度、企业规模大小和公司治理机制对企业融资效率影响的研究假设(见表6)。

表6 涉海产业类企业融资效率均值组间检验

注:数据来源于DEAP2.1和Stata9.0软件运行结果;*、**、***分别表示在10%、5%和1%的水平上显著。

(二)多元回归结果分析

从多元回归结果看(表7),GDP与DEA值在1%水平上显著正相关,说明宏观经济形势对涉海企业融资效率影响大。2009年经济形势受国际金融危机的影响而跌入谷底,涉海产业类企业融资效率值仅为0.289;国家出台强势经济刺激政策后,2010-2011年GDP分别增长10.3%和9.2%,涉海产业类企业融资效率值分别达到0.448和0.539;之后刺激经济增长的政策福利退化而其后遗症开始显现,2012年GDP增速跌入1999年以来的最低值7.8%,涉海产业类企业融资效率值降至0.444。值得注意的是,低效企业融资效率受宏观经济形势影响更大,如船舶制造业2009和2012年融资效率均值分别只有0.094和0.004。

表7 涉海产业类企业融资效率影响因素多元回归结果

注:数据来源于Eviews6.0软件运行结果,其中***表示在1%水平上显著。

LD与DEA值在1%水平上显著正相关,这与Christensen和Caves、朱武祥等、刘志彪等的研究结果类似。[35-37]其原由在于市场集中度对公司的投资行为会产生极大的影响,[38]不确定性与投资负相关,[39]竞争激烈行业企业面临较大的不确定性和经营风险,经营者更加谨慎地进行投融资甚至缩减企业投资规模以增强核心竞争力并维护自身利益,市场竞争是治理融资饥渴症和过度投资的良药,而垄断竞争行业企业经营者为了保证甚至提高企业的垄断地位并获得良好的职业信誉而以牺牲企业融资效率为代价过度地进行投融资。

Size与DEA值在1%水平上显著负相关,即存在融资效率的“企业规模负效应”,企业规模越大,融资效率越低。大型企业往往建有较大的内部资本市场,又容易得到风险规避者的投资,大多资金充裕但成长空间有限,融资效率较为低下。中小企业成长快、经营风险大、可用的资金有限,又是现行制度安排下金融抑制的主要对象,有限资金的投入可能会产生高额的回报和较高的融资效率。

GOV与DEA值在1%水平上显著正相关,国有控股企业融资效率显著低于民营企业,其根源在于两者公司治理机制的差异。在公司治理结构相对完善的民营企业,控股股东承担起责任股东的角色,对公司的发展负有全面责任,有助于提高融资效率,但是国有企业由于存在着政府过度干预、预算软约束和内部人控制等问题,控股股东和高管的利益主要是通过高溢价融资而不是通过资金有效配置和利用的激励机制来实现。

Hausman检验伴随概率大于0.10,回归方程支持面板数据的随机效应模型;调整后R2维持在27%以上,模型拟合度较好;D.W.值达到1.48,模型具有较强解释力。回归结果证实了研究假设。

六、结论与政策建议

融资效率是影响涉海产业类企业和海洋产业发展的重要因素。本文运用DEA模型测评54家涉海产业类企业2008-2013年间融资效率,并运用随机效应面板数据模型检验其影响因素,研究结论是:涉海产业类企业融资效率整体上处于低效水平,其主要影响因素是宏观经济形势、行业竞争程度、企业规模大小和公司治理机制,宏观经济形势越好、行业竞争程度越强、企业规模越小和公司治理机制越规范时,涉海产业类企业融资效率越高。这说明涉海产业类企业还有大幅度改善经营激励机制和有效利用资金以提高融资效率并带动海洋产业发展的广阔空间,相应的政策建议是:(1)引导资本要素市场对海洋资源开发利用的金融支持,鼓励金融市场上的制度创新、结构创新、服务创新和工具创新来拓宽融资渠道并化解涉海产业类企业的融资风险;(2)保持有利于涉海产业类企业有效经营的稳定增长环境,走稳健发展之路,扶持规模小、效益差但公益性强的涉海产业类企业,避免其陷入恶性发展循环;(3)引入市场机制以促进垄断竞争性涉海产业类企业理性投融资,抑制其“圈钱式”融资和过度投资行为,政府应适当扶持竞争性强的海洋渔业等传统基础海洋产业;(4)推动金融创新以缓解中小型涉海产业类企业融资难困境,打破金融抑制所造成的恶性循环,甚至由政府出面制定并实施一种特定的、有差别的金融政策和制度安排,以政府投入为引导,创新发展海洋产业链融资、海洋产业投资基金等金融工具,鼓励行业互助和风险担保,吸引风险投资和创业投资等民间资金,重点扶持高成长、高风险的中小型涉海产业类企业特别是高科技中小型涉海产业类企业;(5)深化国有控股涉海产业类企业公司治理改革,适当减持国有股,合理界定政府干预企业的职能边界,发挥市场机制资源配置的主导作用,形成经营者科学考核标准和有效经营激励机制。

[1] Coffey C., D. Baldock. Reforming European Union subsidies. Brieding Paper by the Institute for European Environmental Policy(IEEP), 2000,November.

[2] Karmakar,K.G..Value addition by the marine fisheries sector. Paper provided by esocialsciences.com in its series Working Papers with number id:2141,2009.

[3] Larkin,S.L et al. Buyback programs for capacity reduction in the U.S. Atlantic Shark Fishery[J]. Journal of Agricultural and Applied Economics, 2004,36,(2): 317-332.

[4] 李莉,司徒毕然,周广颖.海洋循环经济如何借助金融支持[J].环境经济,2009,(9):43-48.

[5] 唐正康.我国海洋产业发展的融资问题研究[J].海洋经济,2011,(4):7-12.

[6] 王鹏飞.金融支持海洋经济发展的若干问题与建议[J].区域金融研究,2012,(11):46-48.

[7] 周昌仕,宁凌.现代海洋产业多元融资模式探索[J].中国渔业经济,2012,(4):32-37.

[8] 孙健,林漫.利用金融创新促进海洋高新技术的产业化[J].财经研究,2001,(12):56-62.

[9] 于谨凯,张婕.我国海洋高科技产业风险投资基金发展研究[J].石家庄经济学院学报,2008,(2):45-49.

[10] 王苧萱.蓝色经济发展融资策略研究[J].中国海洋大学学报,2012,(5):22-28.

[11] 姜旭朝,张晓燕.中国涉海产业类上市公司资本结构与公司绩效实证分析[J].产业经济评论,2006,(5): 88-95.

[12] Modigliani F., M. H. Miller. The cost of capital, corporation finance and the theory of investment[J].American Economic Review,1958,(48):261-297.

[13] 曾康霖.怎样看待直接融资与间接融资[J].金融研究,1993,(10):7-11.

[14] 高西有.中国金融体制的效率评价及改革[J ] .经济与管理研究, 2000, (6): 34-37.

[15] 宋文兵.关于融资方式需要澄清的几个问题[J].金融研究,1998,(1):35-42.

[16] 宋增基,张宗益.上市公司融资效率实证分析[J].商业研究,2003,(5):97-99.

[17] 肖劲,马亚军.企业融资效率及理论分析框架[J].财经科学,2004,(12):337-340.

[18] Brander J. A., T. R. Lewis. Oligopoly and financial structure: the liability effect[J]. 1986,(76): 956-970.

[19] Kovenock D., G.M.Phillips. Capital structure and product market behavior: an examination of plant exit and investment decisions[J]. Review of Financial Studies, 1997,10,(3):767-803.

[20] Graham J.R., C.R.Harvey. The theory and practice of corporate finance: evidence from the field[J]. Journal of Financial Economics, 2001,(60):187-243.

[21] 赵守国,孔军.基于DEA模型的陕西上市公司融资效率分析[J].中国软科学,2011,(2):245-253.

[22]王晓红,黄丽娜.基于DEA的企业债务融资效率评价指标体系研究[J].内蒙古财经学院学报,2011,(2):62-65.

[23] Williamson O.. Corporate finance and corporate governance[J]. Journal of Finance, 1988,(43): 567-591.

[24] 卢福财.企业融资效率分析[M].北京:经济管理出版社,2001.

[25] 杨兴全.上市公司融资效率问题研究[M].北京:中国财政经济出版社, 2005.

[26] 沈友华.我国企业融资效率及影响因素研究[D].江西财经大学,2009.

[27] Cook W.D., L.M.Seiford.Data envelopment analysis(DEA)-Thirty years on[J]. European Journal of Operational Research,2009,192,(1):1-17.

[28] 王新红.我国高新技术企业融资效率研究[D].西安:西北大学, 2007.

[29] 刘玲利,王聪.我国高新技术上市公司融资效率评价研究[J].经济纵横, 2010,(10):103-106.

[30] 邵永同,陈淑珍.基于DEA方法的我国上市生物医药企业融资效率实证研究[J].科技管理研究, 2013,(2):174-178.

[31] 宋玉臣,李楠博.科技创新型企业创业板上市融资效率研究[J].财经理论与实践,2014,(3):38-42.

[32] 李京文,王宇纯,杨正东.战略性新兴产业上市公司融资效率研究[J].经济与管理研究,2014,(6):74-82.

[33] 刘小燕.我国高速公路企业融资效率测算[J].统计与决策,2014,(22):167-170.

[34] 崔杰,胡海青,张道宏.非上市中小企业融资效率影响因素研究[J].软科学,2014,(12):84-88.

[35] Christensen, L. R., R. E. Caves. Cheap talk and investment rivalry in the pulp and paper industry[J]. Journal of Industrial Economics,1997,45,(1):47-73.

[36] 朱武祥,陈寒梅,吴迅.产品市场竞争与财务保守行为[J].经济研究,2002,(8):28-36.

[37] 刘志彪,姜付秀,卢二坡.资本结构与产品市场竞争强度[J].经济研究,2003,(7):60-67.

[38] Scherer F. M..Market structure and stability of investment[J]. American Economic Review,1969,(2):72-79.

[39] Laarni T. B.. Realoptions, irreversible investment and firm uncertainty: new evidence from US firm[J]. Review of financial Economics, 2005,(14):255-279.

责任编辑:王明舜

A Study on Financing Efficiency Evaluation of Marine-Related Industry Enterprises and Its Influencing Factors Based on Panel Data of DEA-Random Effects Models

Zhou Changshi Huang Changkun

(Economic and Management College, Guangdong Ocean University, Zhanjiang 524088, China)

It's necessary for our country to examine financing efficiency situation of marine-related industry enterprises and employ appropriate strategy in order to expand them, develop them and realize China's strategy of becoming a maritime power. Based on financing efficiency theory, the article uses DEA models for evaluating financing efficiency of marine-related industry enterprises and panel data of random effects models for testing its influencing factors. The results show that the financing efficiency was generally in a low condition from 2008 to 2013, whose main influencing factors were macroeconomic situation, fierce industry competition, enterprise scale and corporate governance mechanism. The financing efficiency has significantly positive correlation with macroeconomic situation, industry competition and corporate governance mechanism, but negative correlation with enterprise scale. This indicates that marine industry enterprises have room to increase financing efficiency. Policy suggestions are guiding capital market to support exploitation and utilization of ocean resources, maintaining steady economical growth, promoting rational investment and financing of monopoly competitive marine-related industry enterprises, easing the plight of small and medium enterprises' financing difficulty, and furthering reform of state-owned holding marine-related industry enterprises.

marine-related industry enterprises; financing efficiency; capital structure; DEA model; random effects models

2014-12-07

教育部人文社科基金项目“我国现代海洋产业融资问题研究”(12YJA790211);广东省哲学社会科学规划基金项目“广东省海洋产业结构优化的金融支持体系与政策研究”(GD13XGL05)

周昌仕(1971- ),男,湖南永州人,广东海洋大学经济管理学院教授,博士,主要从事海洋产业融资问题、贝类产业价值链管理和财务理论与实践研究。

P74;F832.2

A

1672-335X(2015)02-0013-08