国际干散货航运市场的动态套期保值效率研究*

2015-06-12任仙玲缪倩倩

任仙玲 缪倩倩

(中国海洋大学 经济学院,山东 青岛 266100)

国际干散货航运市场的动态套期保值效率研究*

任仙玲 缪倩倩

(中国海洋大学 经济学院,山东 青岛 266100)

利用非对称BEKK模型对C3和C5航线最优套期保值比率进行了估计,并与静态套期保值模型(OLS模型、B-VAR模型、B-VEC模型)以及其他动态套期保值模型(DVEC、对角BEKK模型)的结果进行比较。针对现有套期保值模型的绩效评价缺陷进行了改进。结果表明,从C3和C5模型下的套期保值比率来看,静态套期保值模型中OLS的套期保值比率最大,动态模型中非对称BEKK的动态套期保值比率最大。从C3和C5航线的套期保值效率比较,结果表明,用非对称BEKK模型来计算最优套期保值比率最合适,有效性最高,更接近于现实。

FFA;套期保值比率;BEKK模型;套期保值效率

一、引言

国际干散货航运市场作为一个近似完全竞争市场,由于受供求、政治、天气、心理等多方面因素的影响,干散货的运费费率是无时无刻不在变化的。干散货运价指数2003年从2000多点飙升至2008年5月最高点11793点,2008年,由于受金融危机影响,BDI从五月份开始大幅度下降,到 2008年12月5日跌至663点。运费的波动会直接给船东和货主的经营带来不确定性,并带来了严重的损失。

为了规避运价波动带来的风险,航运市场参与者选择运费衍生品进行套期保值。目前运费衍生品中使用最广泛并且被大多数参与者采用的就是远期运价协议(Forward Freight Agreements,即FFA)。运费套期保值,就是把运费作为一种商品,参与者等通过FFA交易将航运运费波动风险转移给FFA交易市场中愿意承担此风险的投机者。通过FFA市场进行对冲,抵消运费波动,锁定远期利润。

目前套期保值理论的研究主要应用在金融领域当中,而套期保值理论在航运运价市场中的应用研究很少。Kavussanos, Nomiko通过建立GARCH-X模型对BIFFEX市场的套期保值比率进行研究,[1]选取1以及1A航线的BFI的现货和期货价格数据,数据区间为1992年9月23日到31日至1997年10月。结果表明,由GARCH-X模型进行套期保值能够更大程度地减少风险,套保效果优于简单GARCH模型和静态套期保值比率。Kavussanos和Visvikis等以1、1A、2和2A四条航线为研究对象,[2]运用误差修正模型和GARCH模型研究套期保值效果,现货和期货价格样本区间为1997年至2002年。结论表明,不同的航线采用FFA进行套期保值存在着较大的差距;由于跨大西洋航线市场比较成熟,所以其套期保值效率要优于跨太平洋航线的。沈吴诚等以FFA市场的4TC-P average、4TC-C average、P2A和P3A四个航线为研究对象,[3]选取2005年3月至2009年9月为样本区间,利用B-VAR、ECM和EC-GARCH模型对FFA市场的套期保值的有效性进行了研究,研究结果表明,利用ECM和B-VAR模型得到的套保绩效最好;P2A和P3A航线的套保绩效最好。朱意秋等对FFA市场的C3、C4、C5和CTC四条航线的套期保值比率进行研究,[4]样本区间为2006年1年至2011年3月(分为样本内和样本外两段),其主要结论是:样本内OLS效率最高,样本外G-DVEC效率最高;与中国铁矿石进口运输相关的C3和C5航线的套保效率比较高。针对2008年金融危机对国际航运市场的影响,朱意秋等选取FFA市场的C5航线为主要研究对象,[5]采用VAR和DVEC模型,对金融危机前后FFA市场的套期保值效率进行研究。样本区间为2006年1月至2011年6月。研究结果表明,金融危机中和后,FFA市场的套期保值效率高于金融危机以前;C5航线套保效率最高,套期保值效率高于市场流动性强的CA和PA航线。肖贻铭在其硕士论文中利用最小方差套期保值模型研究了FFA市场的套期保值效率。[6]吕令颖也在其硕士论文中对FFA市场不同方法不同航线的套期保值效率分别进行了研究。[7]

综上所述,国内外研究还未采用非对称BEKK模型对C3航线(图巴朗-北仑/宝山)和C5航线(澳大利亚-北仑/宝山)的动态套期保值比率进行计算,而且对套期保值模型绩效的评价采用的都是静态方差计算的,与现实不符。本文主要以C3和C5铁矿石运输航线为研究对象,采用非对称BEKK模型对FFA市场的套期保值效果进行研究,并与OLS、B-VAR、B-VEC、DVEC、对角BEKK等模型的套期保值效果进行比较,并对模型绩效的评价进行了改进,采用了动态的方差进行衡量。所有航线数据样本区间为2009年1月至2012年12月,数据类型为即期和一个月远期。

二、相关理论介绍

套期保值相关理论主要包括套期保值比率和套期保值效率的计算。本文采用非对称BEKK来估计套期保值比率,在此基础上再计算套期保值效率衡量套期保值模型的有效性。

(一)非对称BEKK模型

由于航运市场运费价格序列通常存在波动聚集性,所以静态套期保值中方差为常数的假定已经不适用现实套期保值比率的估计。Engle和Kroner提出了一种多元GARCH模型,即BEKK模型。[8]由该模型估计的套期保值比率是随时间变化的,而且套保模型中的方差也是随时间变化的。以下式(1)是BEKK模型中均值方程和方差的设定形式。

(1)

上述Ht的展开式见式(2),根据估计出的方差和协方差可以求得套期保值比率。

(2)

(二) 套期保值效率

根据Kroner和Sultan提出的关于套期保值效率的衡量方法,可用以下计算公式表示:[9]

(3)

式中,τ表示套期保值效率,就是在套期保值情况下的资产组合收益率的方差与在没有进行套期保值情况下的现货收益率的方差相比,所降低的百分比,其值越大,表示套期保值效率越高;Var(Rs)表示现货市场的方差,也就是没有进行套期保值时的方差;Var(RH)表示套期保值后组合资产的方差,可用以下式子计算:

Var(RH)=Var(Rs-h*×Rf)

(4)

由于上述式子中的方差都是静态的,结果都是一个常数,在对动态套期保值模型效率评价时,对其进行改进,所有方差都采用动态方差代替,而且,套期保值比率也采用动态套期保值比率计算,更接近真实情况。

三、实证分析与结果

(一)数据的收集

本文实证研究中使用的现货价格为即期价格,用S表示,期货价格为一个月远期价格,用F表示。样本区间均为2009年1月至2012年12月,剔除不合条件的数据后C3和C5航线有949个有效数据。所有数据均来自于伦敦波罗的海航运交易所。C3和C5航线价格走势图见图1和图2。

图1 C3航线价格走势

图2 C5航线价格走势图

(二)数据的统计性描述

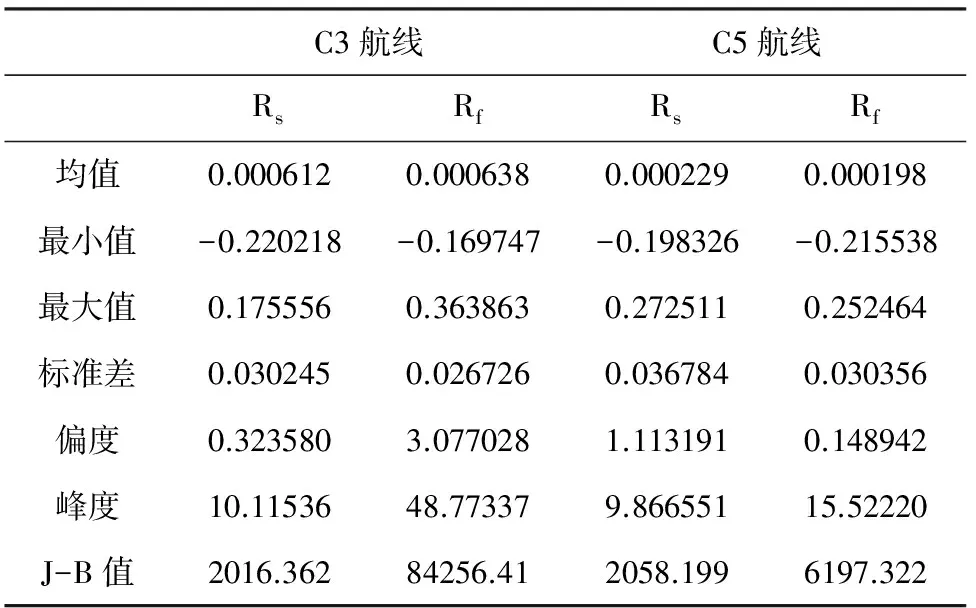

对C3和C5航线的价格序列进一步处理,得到对数现货价格序列LS和对数期货价格序列LF,并应用Rs=lnS-lnSt-1以及Rf=lnF-lnFt-1得到现货和期货收益率序列。由C3和C5航线的收益率序列的基本统计性分析(见表1)可以看出:C3和C5航线的现货和期货收益率的平均水平都表明盈利微小基本可以忽略的;由两航线的收益率的标准差基本接近,说明C3和C5航线的即期和远期市场都有不同程度的波动;各序列的偏度大部分都为正值,峰度都大于3,说明各序列都具有尖峰厚尾的特征,J-B统计量显示各序列都为非正态分布。

表1 C3和C5航线现货和期货价格收益率的统计性描述

(三)各模型下的套期保值比率

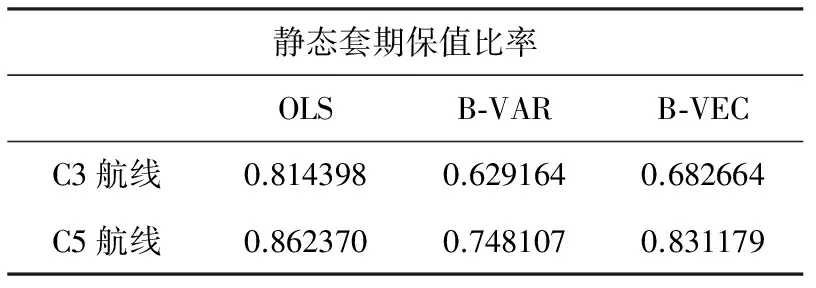

由于OLS、B-VAR、B-VEC三种模型所获得的最优套期保值比率均为常数,不随时间而变化,因而被称为静态套期保值比率。通过EVIEWS软件和R软件计算C3和C5航线的套期保值比率所得结果见表2,表3。

表2 静态套期保值比率

首先比较模型结果,从C3和C5航线的套期保值比率来看,都是OLS模型得到的套期保值比率最大,其B—VAR和B—VEC模型得到的套期保值比率基本接近,差别不大,带误差修正项的B—VEC所算出的最优套期保值比率要稍微大于B—VAR的。其次比较C3和C5航线之间的不同,由表2结果可以得出,C5航线的静态套期保值比率稍微大于C3航线的,说明C5航线的1单位的现货应该对冲的远期数量大于C3航线的。

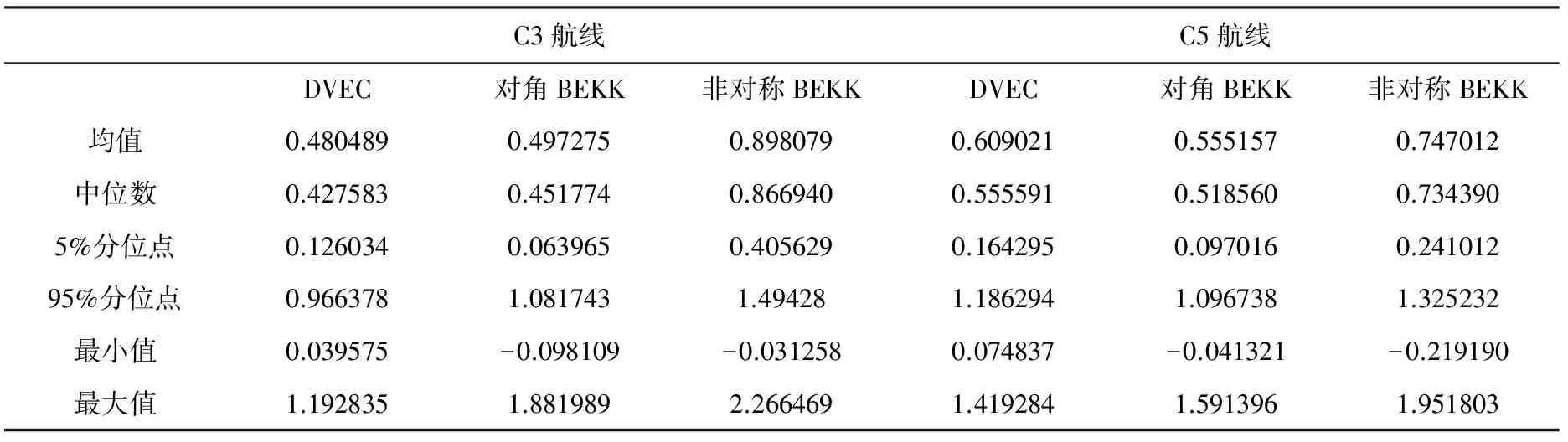

表3 动态套期保值比率

首先比较不同模型的结果,从C3和C5航线的动态套期保值比率结果来看,非对称BEKK模型得到的套期保值比率最大,其均值,中位数,5%分位点,95%分位点,最大值都明显大于DVEC和对角BEKK模型结果,三种模型的最小值差别不大。其次比较航线之间的不同,C3航线的非对称BEKK所得结果整体水平大于C5航线的,但是DVEC和对角BEKK所得套期保值比率低于C5航线的。结果表明,不同模型不同航线之间结果还是有差别的,但是非对称BEKK估计结果最大。

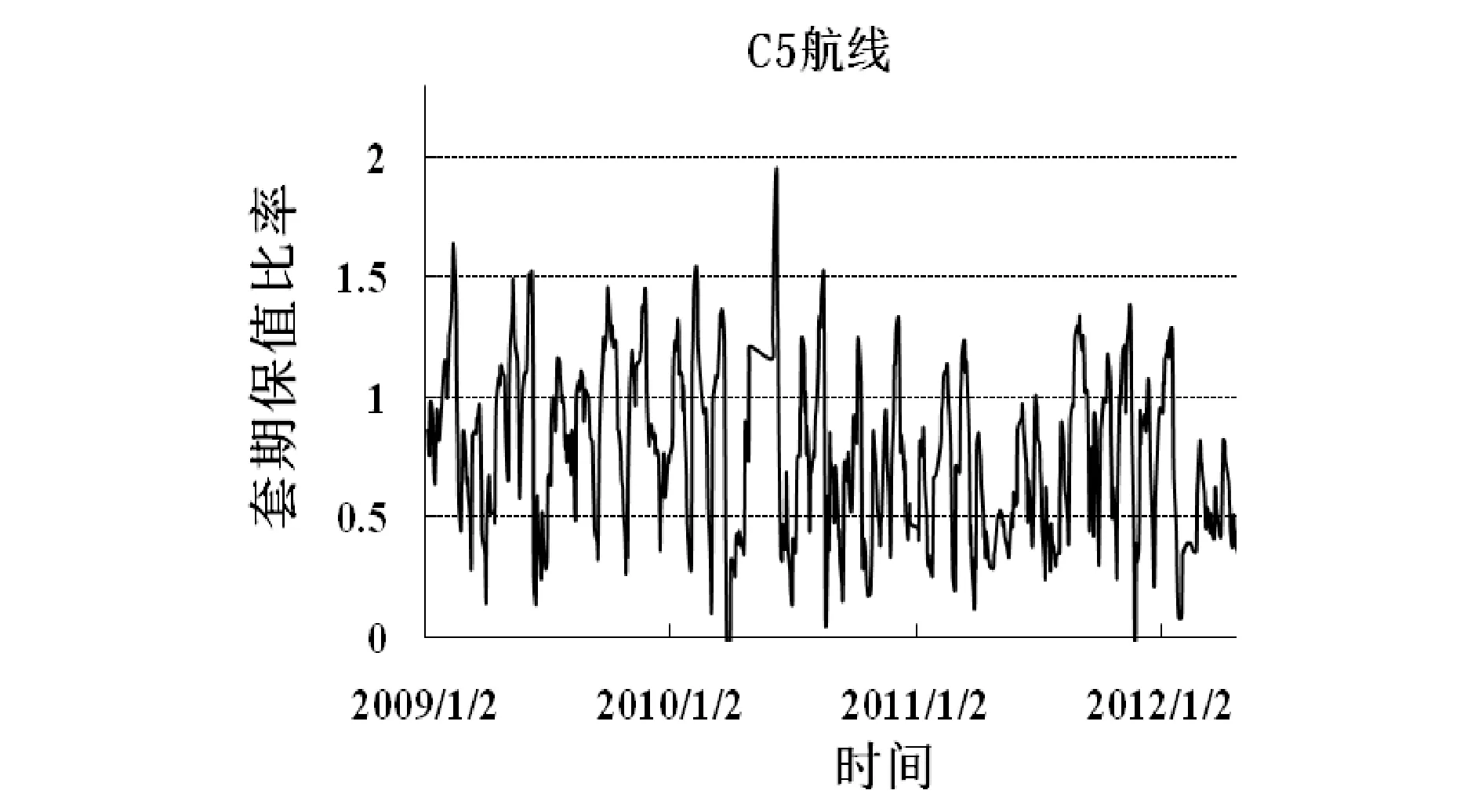

由于OLS、B—VEC、B—VAR为静态套期保值模型,所计算出的最有套期保值比率均为常数,不随时间改变,所以与现实不符。动态套期保值模型更能代表实际情况,估计更有意义,三种动态套期保值模型比较,显然非对称BEKK估计的最有套期保值比率最大。采用非对称BEKK得到的C3和C5航线的动态套期保值比率的走势见图3和图4。

图3 动态套期保值比率走势

图4 C5动态套期保值比率走势

(四)各模型下的套期保值效率

为比较不同模型套期保值效率,根据式(3)和式(4),得到各模型的套期保值效率间表4,表5。

表4 静态套期保值效率(%)

首先从模型来看,用OLS模型来衡量套期保值效率稍微高于B-VEC,其次为B-VAR。然后从C3和C5航线来看,同种模型所得结果之间差别不大,效率最高的为C3航线中的OLS模型为51.789%。

表5 动态套期保值效率(%)

从表5中可以看出,对C3和C5航线的不同模型所得效率来看,非对称BEKK模型所获得的套期保值效率整体水平明显高于DVEC和对角BEKK的,其均值,中位数,5%分位点,95%分位点,明显大于其他两种方法的,说明动态套期保值模型中非对称BEKK的效率最高,用该种方法来衡量套期保值的效率最高。然后比较C3和C5航线之间的不同,C3航线中的DVEC和对角BEKK所得效率与C5航线的基本接近,但是其采用非对称BEKK所得结果明显高于C5航线的,所以C3航线所得套期保值效率整体高于C5航线的。

由于静态套期保值模型离现实差距较大,所以动态套期保值模型中非对称BEKK的效率最高,所以用该模型来衡量套期保值的有效性更合适。

四、结论

本文运用OLS模型、B-VAR模型、 B-VEC模型、DVEC、对角BEKK模型和非对称BEKK模型对C3和C5航线最优套期保值比率进行了估计,并同时采用基于风险收益的,通过利用方差降低百分比来衡量各个航线间FFA的套期保值的有效性。

从C3和C5模型下的套期保值比率来看,静态套期保值模型中OLS的套期保值比率最大,动态套期保值模型中非对称BEKK模型的最优套期保值比率最大,但是跟OLS的相差也不大。但是由于动态套期保值模型计算出的套期保值比率是随时间而改变,更接近于现实,这样就增加了估计的准确性。

从C3和C5模型下套期保值效率来看,静态套期保值模型中OLS的效率最高,动态套期保值模型中非对称BEKK模型的效率最高。但是由于动态套期保值模型计算出的套期保值比率是随时间而改变,更接近于现实,这样就增加了估计的准确性。所以使用非对称模型BEKK模型衡量FFA的套期保值作用更合适。

[1] Kavussanos M G.,Nomikos N K.. Constant vs. time-varying hedge ratios and hedging effciency in the BIFFEX market. Transportation Research Part E,2000,(36):229-248.

[2] Kavussanos M. G,Visvikis I. D. The hedging performance of over-the-counter forward shipping freight markets. Conference Proceedings,14th International Association of Maritime Economists (IAME) Conference,Izmir,30 June-2 July 2004.

[3] 沈吴诚,王小明,曾秋根.干散货远期运费协议的套期保值有效性研究[J].会计之友,2010,(5):63-66.

[4] 朱意秋,任仙玲,吕令颖.国际干散货远期运费市场套期保值效率研究[J].中国海洋大学学报,2012,(2):55-61.

[5] 朱意秋,任仙玲.金融危机前后远期运费市场套期保值效率比较[J].山东大学学报,2012,(2):18-24.

[6] 肖贻铭. 干散货运价套期保值有效性实证研究[D].大连:大连海事大学,2009.

[7] 吕令颖.国际干散货运价套期保值效率实证研究[D].青岛:中国海洋大学,2011.

[8] Engle, R., Kroner, K.. Multivariate simultaneous generalized ARCH. Econometric Theory, 1995(11):122-150.

[9] Kroner K. F,Sultan J. Time-varying distributions and dynamic hedging with foreign currency futures. Journal of Financial and Quantitative Analysis,1993(28):535-551.

[10] 梁斌,陈敏,缪柏其,等. 我国股指期货的套期保值比率研究[J].数理统计与管理,2009,28(1):143-151.

责任编辑:王明舜

A Study of Dynamic Hedging Efficiency of the International Dry Bulk Shipping Market

Ren Xianling Miao Qianqian

(College of Economics, Ocean University of China, Qingdao 266100, China)

This article has estimated the optimal hedging ratio of C3 and C5 routes with asymmetric BEKK model, compared with the results of static hedging model (OLS model, B-VAR model and VEC model B) and other dynamic hedging model (DVEC and diagonal BEKK models), and improved the deficiency in performance evaluation of the existing hedging model. The results show that in terms of the hedging ratio of C3 and C5 models, the OLS hedging ratio of static hedging model is the largest, and asymmetrical BEKK dynamic hedging ratio of the dynamic model is the largest. Comparing the hedging efficiency of C3 and C5 routes, the results show that asymmetric BEKK models can be used to calculate the optimal hedging ratio, which is the most appropriate, of highest effectiveness, and closer to the reality.

FFA; hedging ratio; BEKK model; hedging efficiency

2014-11-16

国家自然科学基金项目“copula分位数协整理论及其在FFA市场的应用研究”(71101134)

任仙玲(1979- ),女,山西朔州人,中国海洋大学经济学院副教授,管理学博士,主要从事金融风险管理研究。

D509

A

1672-335X(2015)02-0067-05