我国股票市场多重泡沫的检验

2015-05-30齐亚会

齐亚会

摘 要:股市的繁荣景象有时隐藏着泡沫,而有效地检验泡沫可以为投资决策、经济调节提供一定的参考依据。本文采用一种新的递归检验方法,即GSADF检验方法,检验2000年1月—2015年2月我国股市的泡沫,研究表明存在三大泡沫期间:2006年5月—2006年6月,2006年12月—2007年10月,2014年11月—2014年12月,并根据不同时期的经济内外部环境分析泡沫存在的原因。

关键词:股市泡沫; GSADF检验;协整检验;成因分析

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2015)10-00

一、引言

2000年以来,我国股市先是经历了长达5年的调整期,2005年股权分置改革,股市进入机遇挑战并存的成长期。2007年10月,上证综指达到6124.04点,成为至今为止,上证综指的最高峰,之后便出现整体下滑的趋势,该趋势直到2014年才结束。2014年至今,我国股市景象牛气,股票交易量骤增,股票价格逐日走高。但2015年6月以来,股市却出现了大幅震荡。我国股市存在较大的不稳定性,股市发育不完全、投资者不成熟、资金的逐利性等多方面因素都为股市泡沫埋下隐患,使得我国股市很容易遭到国际游资的攻击。检验股市泡沫、剖析泡沫原因对投资者了解投资环境、政府适时调控经济具有一定的参考价值。

关于股市泡沫检验的研究,国外起步较早,集中在20世纪80年代及以后。迪巴和格罗斯曼(Diba和Grossman,1988)通过对红利和股价进行单位根检验,认为如果红利的不平稳性能解释股票价格的不平稳性,那么股票价格与红利之间存在协整关系,股票市场不存在泡沫,否则存在泡沫。然而,埃文斯(Evans,1991)证明了传统单位根检验和协整检验无法有效地检验出周期性泡沫,主要原因是传统的单位根检验不能很好地处理序列从I(0)到I(1),再回到I(0)的变化,受偏度和峰度的影响,协整检验的技术难度加大,从而检验效果降低。菲利普斯等(Phillips等,2009)提出一种能检验周期性泡沫的方法,即SADF检验方法,但当存在两个泡沫间隔时间很短或者第一个泡沫比第二个泡沫持续时间长时, SADF检验将无法检测到第二个泡沫。为此菲利普斯等(2011)对SADF检验方法进行改进,提出广义的SADF检验方法,即GSADF检验。

我国国内关于股市泡沫检验的研究起步较晚,主要有动态自回归方法和超常易变性检验方法(周爱民,1998、1999)、马尔可夫区制转换模型(赵鹏和曾剑云,2008;陈国进和颜诚,2013)、三分状态MDL方法(周爱民和汪孟海等,2010)、平滑门限自回归模型STAR(康志勇,2010)、动态Gordon 模型(邵宇平,2010)、均值回复平稳随机临界时点模型(林黎和任若恩,2012)、修正的BSADF检验(简志宏和向修海,2012)。此外,有些学者(刘熀松,2005;鲁桂华和肖永慧,2015)从研究股市的内在价值入手,剥离出股市理性泡沫。

我国国内应用GSADF方法检验泡沫的研究较为少见,并且对于股市泡沫原因分析的针对性不够。为此,本文选取2000年1月—2015年2月我国上证综指的月度数据,通过检验上证综指同比增速与工业增加值同比增速间的协整关系,初步判断我国股市泡沫的基本情况,然后运用GSADF检验方法,测度样本区间内的多重泡沫及其存续期间,并分析不同时期泡沫存在的原因。本文的创新点在于:一方面,将线性的单位根检验、协整检验与非线性的GSADF检验方法相结合,能提高泡沫检验的准确性和客观性;另一方面,对于不同的泡沫时期,分别剖析泡沫原因,能增强泡沫成因分析的针对性和有效性。

三、我国股市泡沫的检验

(一)数据说明

为了反映我国股票市场的价格和市场基本面,本文分别选择上海证券综合指数(SZZZ)和我国工业增加值(GYZJZ)作为统计指标。上海证券综合指数,简称“上证综指”,是以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数的加权综合股价指数,可以代表我国股票市场价格的基本情况。从理论层面来看,红利是代表市场基本面的最佳指标。然而,我国上市公司发放红利的情况不稳定,且相关数据难以获得,为保证实证研究的可操作性及可行性,本文选取工业增加值代表我国市场基本面,这一指标的选择具有一定的合理性。我国正处于实现新型工业化的道路中,工业增加值一定程度上能够代表我国经济发展的基本形势。

本文实证分析所用时间序列数据的样本区间为2000年1月—2015年2月。上证综指的数据来源于国泰安数据服务中心,工业增加值的数据来源于中华人民共和国国家统计局网站。为了剔除通货膨胀的影响,本文用CPI修正上证综指和工业增加值的数据,将名义值转化为实际值。

(二)基于协整检验的泡沫检验

本文选用上证综指的同比增速与工业增加值的同比增速分别代表股票市场价格与市场基本面,通过检验二者间的协整关系,对我国股市泡沫的存在性进行初步判断。

1. 单位根检验。ADF检验结果显示,上证综指同比增速(SZZZ)和工业增加值同比增速(GYZJZ)的水平值在5%的显著水平下,都是不平稳的,但其一阶差分值都是平稳的,故两个变量都是I(1)序列,满足同阶单整的要求。

2. 协整检验。Johansen协整检验结果显示,在5%的显著水平下,上证综指同比增速(SZZZ)和工业增加值同比增速(GYZJZ)存在协整关系。由此可见,2000年1月—2015年2月,我国股市与经济基本面存在长期稳定的协整关系,不存在泡沫迹象。

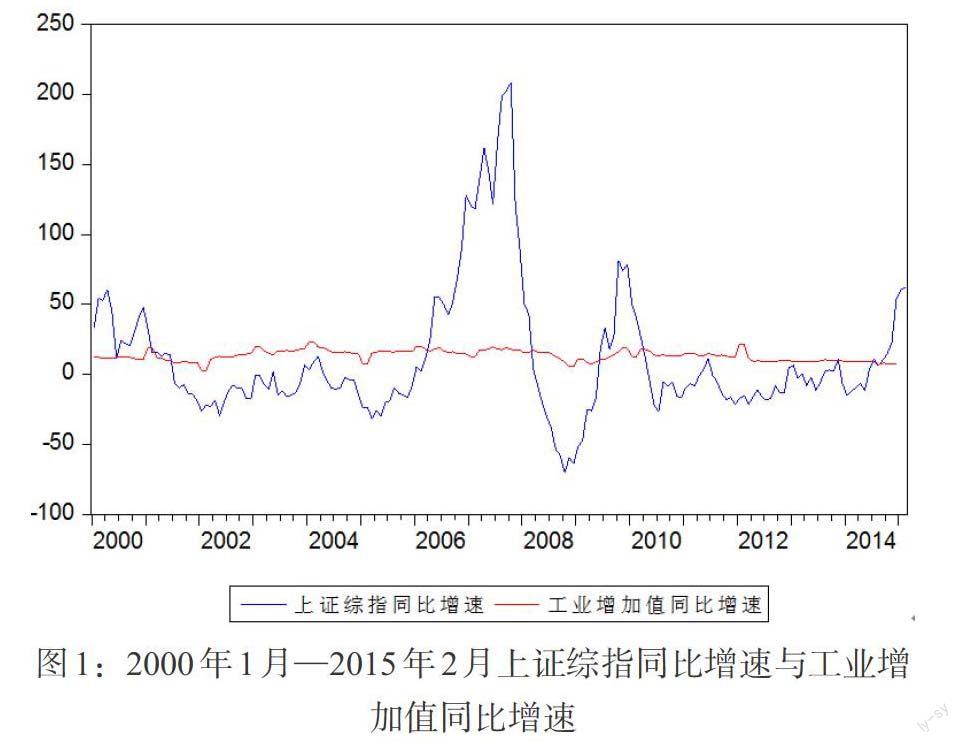

长期来看,我国股票市场的价格与市场基本面存在协整关系,但短期来看,二者间的均衡关系有可能出现偏离,有存在泡沫的可能性。如图1所示,2006年3月—2008年3月,上证综指的同比增速远远快于我国工业增加值的同比增速,表明该时期股市的繁荣情况与经济基本面有脱离的现象,没有充分的理由拒绝该时期泡沫存在的可能性。

为了在2006年3月—2008年3月我国股市泡沫的存在性,本文继续检验该时间段的上证综指同比增速和工业增加值同比增速间的协整关系。经过单位根检验发现,上证综指同比增速和工业增加值同比增速都是I(1)序列,但不存在协整关系。由此可见,我国股市是存在泡沫的。

(三)基于GSADF检验的泡沫检验

本文运用GAUSS10.0软件,采用GSADF方法检验泡沫的存在性及其期间。如表1所示, SADF和GSADF检验的结果表明,在90%、95%和99%的置信水平下,都拒绝了不存在泡沫的原假设。根据菲利普斯等(2013)的研究,在检验多重泡沫的时候,GSADF检验比SADF检验更有效,尤其在样本量较小的情况下,优势更加明显。因此,可以得出结论,在2000年1月—2015年2月期间,存在多重泡沫。

表1:上证综指SADF和GSADF检验结果

[上证综指\&SADF统计量\&GSADF统计量\&5.4645687\&5.5995152\&有限样本

临界值\&90%\&1.1207620\&2.5445581\&95%\&1.5764303\&2.8274192\&99%\&2.1243356\&3.7475441\&]

为了确定泡沫存在的时期,本文将GSADF统计量和95%显著水平下的临界值进行匹配对比,确定泡沫期间。该临界值是通过2000次的蒙特卡洛模拟所得。GSADF统计量超过临界值,意味着存在泡沫。如图2所示,阴影部分就是泡沫出现的时间,共有3个泡沫期间,分别是2006年5月—2006年6月、2006年12月—2007年10月、2014年11月—2014年12月。在这些泡沫存在的期间,上证综指都处于高位,都是局部的制高点。

[GSADF]

图2:GSADF泡沫期间检验结果

四、我国股市泡沫的成因

(一)数据说明

影响股市泡沫的因素有很多,如股票投资者的心理和行为、股票市场的代理问题和卖空机制、信贷政策等。然而考虑到研究的客观性和可行性,本文主要从信贷政策,即资金的流动性角度研究股票市场泡沫的成因。市场中资金来源有两大类,一类是国内资金,一类是国外资金,本文以我国金融机构人民币短期贷款(SL)和中长期贷款(MLL)代表国内资金流动情况,以我国外汇储备(FE)代表国外资金流入情况。

本文实证分析的样本区间为2000年1月—2015年2月。我国金融机构人民币短期贷款、中长期贷款、外汇储备的数据均来源于中国人民银行网站,实证分析所用数据均为CPI修正后的实际值,为消除异方差的影响,对各个变量进行对数化处理。

(二)协整关系检验

ADF检验结果表明,上证综指(SZZZ)、短期贷款(SL)、中长期贷款(MLL)和外汇储备(FE)的水平值都是不平稳的,其一阶差分值都是平稳的,即为I(1)序列,符合协整检验的基本条件。

基于VAR模型,根据FPE、AIC、 SC、HQ最小的原则,选择最优滞后期。对于已知变量的最优滞后期为1。

Johansen协整检验结果显示,在5%的显著水平下,上证综指(SZZZ)与短期贷款(SL)、中长期贷款(MLL)和外汇储备(FE)存在协整关系。协整方程如式(12)所示,上证综指与短期贷款、外汇储备之间存在正向的关系,与中长期贷款的关系是反向的。初步判断,我国股市的泡沫与热钱的涌入存在一定的关系。因为所用数据都经对数化处理,式(12)是一个双对数模型,可以用作弹性分析。如当短期贷款增加1%时,上证综指平均增加10.04%;当外汇储备增加1%时,上证综指平均增加1.34%;而当中长期贷款增加1%时,上证综指的反应是反向的,这可能与中长期贷款未能有效支撑实体经济发展、经济基本面薄弱有关,从而对股市价格的推动不显著。

[SZZZ=10.04148SL-3.785390MML+1.336028FE]

(12)

(三)各时期股市泡沫原因分析

1. 第一个泡沫时期(2006年5月—2006年6月)。因查资金、查违规以及国有股减持政策的推出,2001—2005年成为我国历史上股票市场损失严重的大熊市时期。然而2005年股权分置改革和人民币汇率制度改革,为我国股市的崛起带来利好,我国股市收复5年调整失地,步入重大的转折期。纵观2006年全年,上证综指月线仅有2条小阴线,其余全是月阳线,行情走势积极。从图2中可见,2006年5月—6月,上证综指的GSADF统计量略微高于其临界值,出现微弱的泡沫。这可能与当时告别熊市,进入转折时期,股市参与者对股市的积极预期有关,一定程度上推动了上证综指的上扬。

股票市场的兴衰,与市场流动性存在很大的关系。市场利率越低,市场流动性越高,涌入股票市场的资金越多,越有助于推动股票市场的繁荣。反之则相反。存款准备金率是中国人民银行根据经济发展现状调节市场流动性的重要货币工具。存款准备金率的上调,意味着中国人民银行将冻结市场上一定的资金,降低市场的流动性。从1984年—2015年2月,我国曾48次对存款准备金率做出调整,其中有33次属于存款准备金率上调。2004年4月25日—2006年7月5日,存款准备金率为7.5%,处于较低的水平。根据中国人民银行公布的金融机构人民币信贷收支表,2006年4月—2006年7月,我国金融机构人民币短期贷款与2005年同时期相比增速呈现直线爬升的趋势,同比增幅可达12%,短期内为市场提供了较为充足的流动性,为该阶段股市的上扬提供了强劲的助推力。

2. 第二个泡沫时期(2006年12月—2007年10月)。2006年12月底,我国上证综指收盘价为2675.474点,为2006年画上满意的句号。借着2006年股市上扬的势头,2007年上证综指再创新高,至2007年10月,收盘价为5954.765点。由图2可知,2006年12月—2007年10月,我国上证综指的GSADF统计量远高于临界值,出现明显的泡沫,这种脱离基本面的泡沫与该时期热钱的涌入,以及投机行为的增加不无关系。

图3显示的是2006年12月—2008年12月期间,我国CPI同比增幅,即通货膨胀率的基本情况。我国通常把4%作为通货膨胀率的临界点,通胀一旦高于4%,将会严重侵蚀人民币的对内购买力。2007年6月—2008年9月,我国通货膨胀率均高于4%,为了应对该时期居高不下的通货膨胀,中国人民银行动用货币工具,连续11次上调存款准备金率,以降低市场的流动性。然而,资本的逐利本性,使得政策工具的调节效果显著性下降,资本非但没有因为市场利率的提高,进入到金融机构的存款账户,反而涌入股市,以求规避人民币购买力下降的风险,实现股市对资本的保值增值作用,从而水涨船高。

国外资本的逐利性,一定程度上助推了我国股市的繁荣景象。由图4可知,2006年12月—2008年10月,我国外汇储备呈现逐月递增的发展趋势,其中2006年12月—2007年10月,我国外汇储备的同比增速逐月加大,这与该时期美国次贷危机爆发,人民币的国际地位走强有关,外资涌入我国股票市场,以寻求保值增值,甚至有一些国际投机者的加入,更是加速了我国股市的繁荣。2007年10月之后,美国次贷危机的影响波及我国,我国经济形势受到严重打击,不仅外汇储备的增幅放缓,而且国内实体经济的发展动力不足,使得我国股市泡沫在2007年10月后出现破灭,至2008年10月,上证综指下滑至1728.786点,下降幅度达到70%。

3. 第三个泡沫时期(2014年11月—2014年12月)。在此期间,上证综指由2682.835点一跃向上突破3000点,达到3234.677点,成为近5年以来我国股市重要的支撑点。如图2所示,2014年11月—2014年12月,我国上证综指的GSADF统计量远高于其临界值,呈现出明显的泡沫。然而,2014年,我国全年GDP增速为7.4%,成为1990年以来的最低增速,经济发展疲软,这一薄弱的基本面与同期股市的表现相背离。究其原因,股市泡沫与降准降息的预期、改革利好消息的释放有关系。

鉴于2014年,我国经济增长乏力、通胀水平较低、企业融资困难的事实,全社会对于央行降准、降息的预期增加,这一预期意味着全社会无风险利率的下降,市场流动性释放出来,使得投资者情绪高涨,拉动我国股市价格进一步地爬升,成为我国增量资金入市的驱动力。此外,2014年11月17日,沪港通的开启及其相关政策的推出,为我国股市注入增量资金,同时有利于完善我国A股市场估值体系,对于我国股市的稳健发展具有积极的促进作用,一定程度上也推动了上证综指的高企。

政府政策的推出,改革策略的实施对股票市场的结构、走向都有一定的引导作用。2013年11月12日,十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,强调了全面深化国有企业改革的重要任务。2014年是全面深化改革的第一年,混合所有制改革破冰、四项改革试点、中央管理企业负责人薪酬制度改革方案、国有企业改革领导小组成立等行动,为国企的改革打开出口,也为上市的国有企业注入一定的活力,一定程度上拉动了上证综指的回升。2014年10月20日,以“依法治国”为主题的十八届四中全会召开,会议通过了《中共中央关于全面推进依法治国若干重大问题的决定》,这对于减少权力寻租问题、规范股票交易活动大有裨益,给予上市企业更大的活力。

五、结束语

本文的主要结论有三个:其一,通过协整检验和GSADF检验确定了三个泡沫期间,分别是2006年5月—2006年6月,2006年12月—2007年10月,2014年11月—2014年12月;其二,实证分析发现市场流动性对于我国股市存在一定的影响,尤其是金融机构人民币短期贷款和外汇储备对股市的影响较为明显;其三,不同的泡沫期间对应的经济内外部环境差异较大,需要分别考虑其泡沫的原因,第一个泡沫时期与市场利率低、短期贷款增加、市场流动性充足有关,第二个泡沫时期与通胀率高、人民币走强、热钱涌入有关,第三个泡沫时期与改革利好、降准降息的预期有关。本文仍存在一定的不足之处,如只检验出泡沫的存在性,但却没能衡量出泡沫的规模,也没判断泡沫的性质,这也是作者今后研究的方向。

参考文献:

[1]Diba B T,Grossman H I.1988. The theory of rational bubbles in stock prices[J]. The Economic Journal.

[2]Evans G W. 1991. Pitfalls in testing for explosive bubbles in asset prices[J].The American Economic Review

[3]Phillips P C B,Wu Y,Yu J. 2011.Explosive Behavior in the 1990s NASDAQ:When did Exuberance Escalate Asset Values?*[J].International economic review,52(1).

[4]赵鹏,曾剑云.我国股市周期性破灭型投机泡沫实证研究——基于马尔可夫区制转换方法[J].金融研究,2008,(4).

[5]陈国进,颜诚.中国股市泡沫的三区制特征识别[J].系统工程理论与实践,2013,(1).

[6]周爱民,汪孟海,李振东,董盛楠.基于三分状态MDL方法度量我国股市泡沫[J].南开大学学报(自然科学版),2010,(2).

[7]康志勇.基于STAR模型的中国股市泡沫检验[J]. 学术月刊,2010,(12).

[8]简志宏,向修海. 修正的倒向上确界ADF泡沫检验方法——来自上证综指的证据[J].数量经济技术经济研究,2012,(4).

[9]刘熀松.股票内在投资价值理论与中国股市泡沫问题[J].经济研究,2005,(2).

[10]鲁桂华,肖永慧.逆向GLS模型、IPO估值泡沫与政治联系[J].中央财经大学学报,2015,(2).