可转债申购收益率影响因素探讨

2015-05-30赵旭吴伟

赵旭 吴伟

摘 要:本文分析了可转债申购的影响因素。回归估计结果表明:中签率和转债上市首日的报酬是影响可转债申购收益率的决定性因素,发行规模、申购资金规模对可转债申购收益率的影响也不容忽视。转债申购后未必马上抛售,持有一段时间可能有更好的收益,特别是在牛市环境下。转债申购要根据当时的市场环境、投资者预期收益率、转债自身价值、资金成本等多重因素决策。

关键词:可转债;申购收益率;中签率;杠杆

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2015)10-0037-06

一、引言

可转换债券( Convertible Bond,简称可转债)是投资者可在约定期限内以约定条件转换为股票的公司债券,是介于普通债券与普通股票之间的一种混合型金融衍生产品。可转债兼具期权和债券属性,是机构投资者青睐的投资品种。随着《上市公司发行可转换公司债券实施办法》的出台,我国可转债融资受到诸多上市公司的关注,特别是在牛市阶段,可转债在很短时间内就会转股,如2014年下半年以来多只大盘转债由于触发赎回条款而退市。截至2015年4月末,转债市场存量只有500多亿元。国内对可转债的研究比较多,大都集中在可转债的定价、套利等方面,而对可转债一级市场的申购策略研究比较少。本文试图在这方面做一探讨,以2012年以来发行的可转债为样本,分析影响可转债申购收益率的影响因素,测算转债申购收益率,以期为投资者选择合适的申购策略以及风险控制决策方面提供一些借鉴。

二、可转债申购的定价及影响因素分析

目前参与转债申购有三种方式:原股东优先配售、抢权配售、网上网下申购。其中原股东优先配售,基本上是无风险的收益,除非在大熊市中转债价格跌破面值,但这也是短暂的亏损。抢权配售,若在股权登记日前抢权买入股票,可进行优先配售,在震荡市和熊市要权衡正股波动和配售转债所产生的收益,有一定的风险。网上网下申购,原股东优先配售后余额部分(含原股东放弃优先配售部分)采用网下对机构投资者配售和通过交易所交易系统网上定价发行相结合的方式进行(有的转债只选择网下或选择网上申购中的一种,如华天转债只有网上申购),遵循网下配售比例和网上定价发行中签率趋于一致的原则,机构投资者网下申购一般具有2—5 倍的资金杠杆,相对于网上申购有一定的比较优势。本文侧重探讨的是网上网下申购方式对申购收益率的影响。一只转债是否值得申购,其申购收益率是否有吸引力,主要影响因素是转债上市后的定价和申购中签率,另外,网上和网下申购不同的资金杠杆也对申购收益率有不容忽视的影响。因此,转债申购者所考虑的是估算上市后转债的价格和中签率。

(一)可转债上市后的定价

由于可转债可以分解为公司债券和看涨期权,因此定价时就要确定这两部分价格。公司债的价格可以根据企业债收益率曲线确定,依据市场对相同信用评级和担保情况的债券收益率估值估计可转债纯债价值。看涨期权价格的决定相对比较复杂,一般是用B-S模型和模拟方法测算出期权的理论价格。二者相加就等于该转债的理论价值。但期权理论价格大幅偏离市场价格,使得转债定价难度加大。申购者在度量申购的收益和风险时要考虑转债上市时的价格,而上市的价格即是以此理论价格为基础的。理论定价的结果指导上市首日可转债的涨跌幅度。由于历史波动率选取的不同,导致期权价值的估计带有一定的偏差,也可能对申购的收益产生影响。一般期权价值测算是基于B-S 模型,但这种估计相对偏高,而隐含波动率由于相对稳定而受到投资者的青睐,但根据笔者对可转债申购定价的经验,转股溢价率分析方法相对于运用B-S模型测算的理论价格可能更为接近市场实际。纯债定价相对容易,可转债的理论估价一般至少在100元左右,除非转债是深度价。由于正股价格的变化,期权的理论价格变化比较大,而纯债价值变换相对比较少。目前可转债申购者面临不同的规则约束,有原股东配售、机构网下杠杆配售和普通投资者网上申购,其所获得的申购收益和面临的风险是不同的。若可转债理论价格低于面值100 元时,可转债为折价发行。这主要是由于正股价格下跌引起的,申购亏损。可见,可转债上市时的价格对于转债申购收益率来说是决定性因素。

(二)可转债中签率的估算

对于中签率的估算,影响因素比较多且很难预测,也有专业人士称之为“测不准原理”。一方面,如果某转债被投资者看好,参与申购的资金就比较多,则中签率相对比较低;另一方面,若市场资金比较多,回购利率比较低,估计参与申购的资金也比较多,中签率难免下降;另外,若发行转债时有新股发行,某种程度上会分流资金,提升中签率。更不容忽视的是,投资者之间的博弈也会影响转债最终中签率的大小。若投资者预期中签率较低且转债上市定价不高而放弃申购时,则转债中签率就会提升。

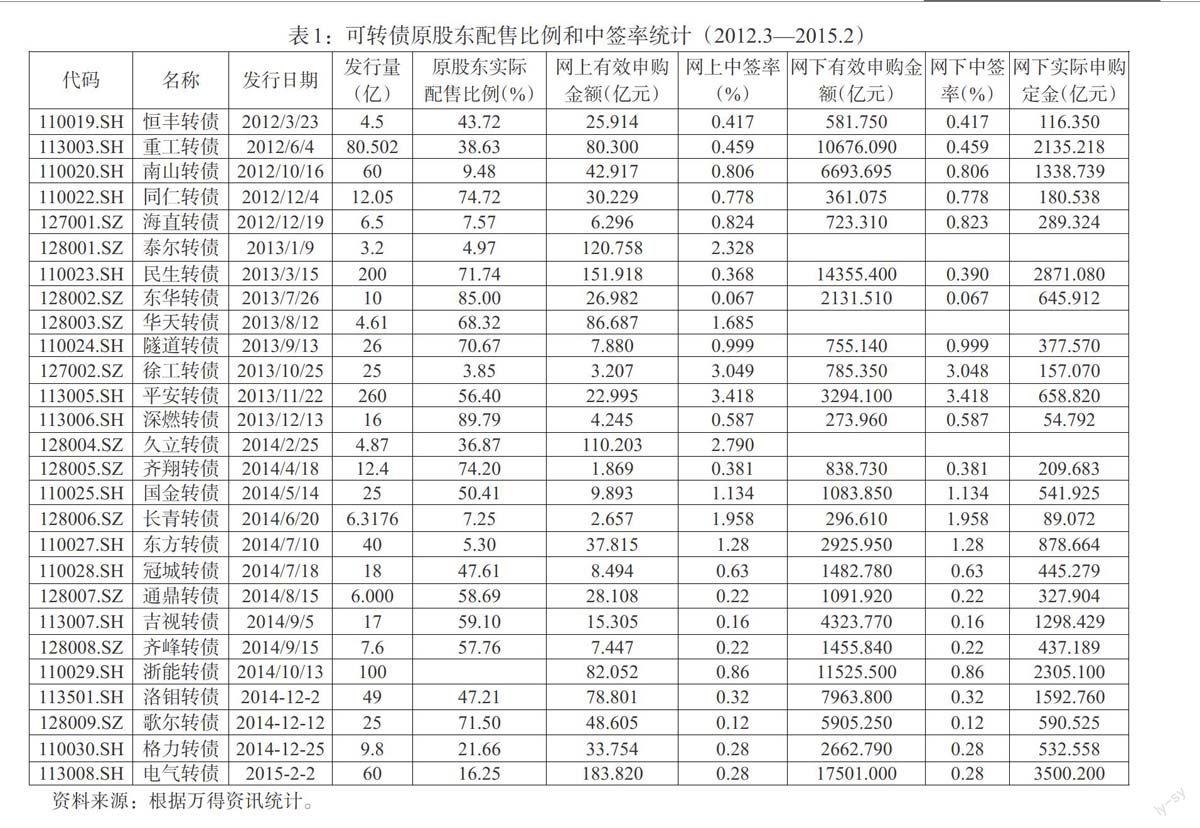

预测转债中签率,第一个关键因素是要预测原股东优先配售数量,发行额减去优先配售部分就是可供投资者申购的额度,这对于网上网下投资者可申购的转债数量有很大的影响。原股东配售少,则供网上网下申购的可转债余额就比较多,转债中签率大概率会比较高。大股东是否参与优先配售一般在路演中可以了解到相关信息,但其他股东参与是预测的难点。一般来说,机构持股比率高、优先配售含权价值高(配售比率和上市涨幅),则原股东参与率比较高。统计2012年以来发行的27只可转债发现(见表1),除浙能转债未配售外,其余平均原股东配售比例为39.16%;最大为深燃转债、高达89.79%,最小为徐工转债3.85%,中位数为47.61%;民生、同仁、东华转债原股东参与率超过70%;徐工、东方、泰尔等转债优先配售比率很低,不到10%;大多数转债在30%—50%附近。第二个关键因素是要预测申购资金,这包括网下定金比率(愈低愈好)、单个账户申购上限(上限资金量愈大,申购量愈多)、资金成本(愈低愈好)以及预期申购回报率(愈高愈好)等。当然网下定价比率愈低、杠杆愈高,则申购资金愈多;单个账户申购上限愈高,则机构投资者申购的户数就会增加;资金成本愈低、预期转债收益率愈高,则促使转债申购资金增加、转债中签率下降,反之亦然。另外,保险机构对部分低评级转债不能申购,这也影响了可转债申购资金。网上申购资金,一般在70亿—80亿元或200亿—300亿元左右,对于网上网下可同时申购的转债可以基本忽略。可供投资者申购的转债余额与申购资金量之比即为中签率,但实际上最近几年新发行的转债中签率很难测准。如东华转债中签率低于预期导致申购亏损,而平安保险、徐工转债中签率比较高,这与当时市场环境、投资者对转债的预期以及资金面等多种因素有关,而并非某一个因素起作用。转债中签率很难预测,主要与市场状况有关。在震荡市甚至下跌市,转债首日定价普遍不高,甚至有可能跌破面值;投资者看好转债正股,则申购资金就越多,可能导致中签率低于预期。相反,若不看好正股,担心破发,投资者放弃申购,使得申购资金低于预期,从而导致中签率增加(如徐工转债和平安转债),这就是所谓的赢者诅咒效应。以往转债申购回报相对比较稳定,在徐工转债破发后,投资者对新发转债预期的博弈成为转债申购的不可忽视因素,也成为转债中签率很难预测的关键所在。市场往往进入这样一种悖论,大家一致看好可能导致中签率低于预期(如东华转债),一致不看好又会导致中签率好于预期(如徐工转债)。根据统计的27只转债,平均中签率为0.979%。最大为平安转债、高达3.418%,最小的东华转债为0.067%,中位数为0.632%,但中签率并非决定申购回报的唯一因素,还需要考虑上市后转债的定价、申购者是否有杠杆等。

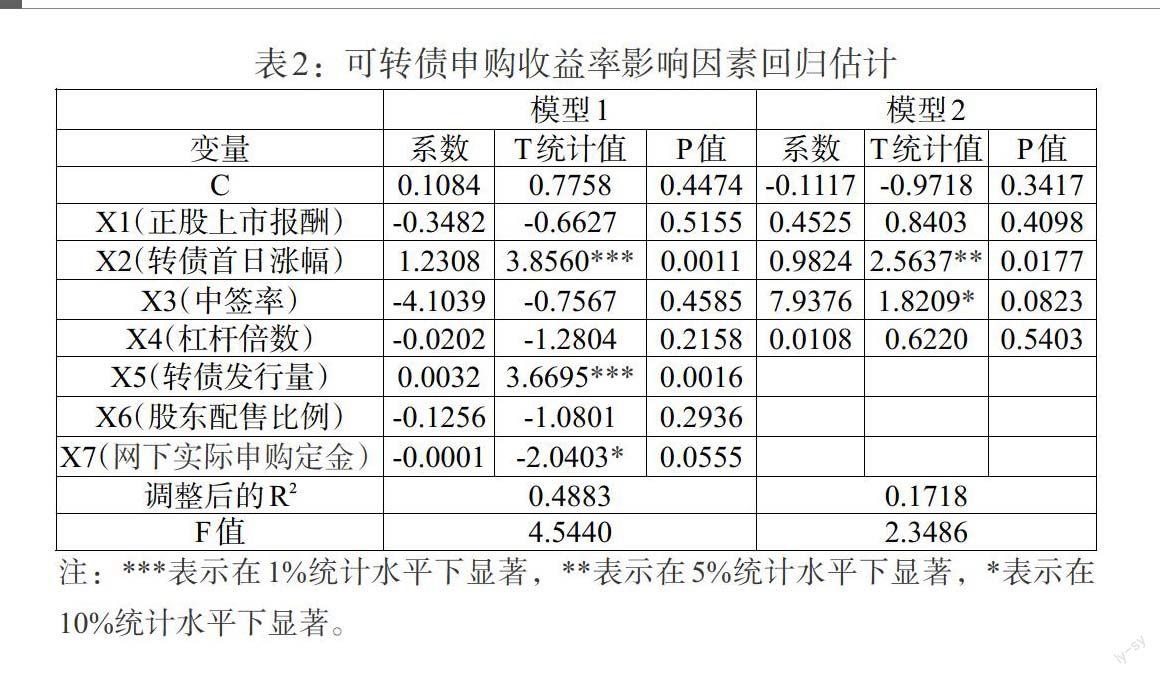

为了分析可转债申购收益率的影响因素,我们以2012年以来发行的27只转债为样本,选取了网下申购年化收益率(y)为因变量,以可转债正股上市报酬(X1)、可转债上市首日涨幅(X2)、中签率(X3)、杠杆倍数(X4)、转债发行量(X5)、原股东实际配售比例(X6)、网下实际申购定金(X7)为自变量进行回归估计,其回归模型为:

[y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+φ]

(1)

从回归估计结果看,正股上市报酬、中签率、杠杆倍数、原股东实际配售比例在统计上并不显著,隐含着这几个变量对可转债申购收益率影响并不大,特别是中签率和杠杆倍数与申购收益率呈负相关关系,和我们预期不一致;转债上市首日涨幅、发行量在1%水平下显著,且呈正相关,说明转债申购收益率与转债首日的涨幅和发行规模关系比较显著;网下申购定金规模在10%水平下显著,且呈负相关,说明网下机构申购的规模愈小,其中签率可能愈高,导致转债申购收益率也比较高,这一点似乎不难理解;发行规模对转债申购收益率影响显著且正相关,这可能是受中国平安转债发行规模大而转债申购收益率高这个异常点影响的缘故。由于模型(1)中自变量比较多,各变量之间由于共线性的缘故,导致回归结果效果并不显著,中签率与申购收益率不显著且负相关的关系与我们的预期不符,故此我们剔除相关变量,以可转债正股上市报酬(即可转债发行日至上市日期间的标的正股涨跌幅X1)、可转债上市首日涨幅(X2)、中签率(X3)、杠杆倍数(X4)为自变量进行回归估计。结果发现:转债首日涨幅在5%统计水平上显著,且与申购收益率正相关;中签率在10%统计水平上显著且呈正相关,且中签率的回归估计系数远大于转债首日涨幅变量。可见,在影响可转债申购收益率的诸多变量中,转债首日报酬和中签率是两个关键的变量,也与我们前述分析的一致。因此,申购转债应先推断出转债中签率情况,再结合上市涨幅推算申购回报。同样,转债正股报酬和杠杆倍数尽管在统计上不显著,但其与转债申购收益率正相关,也说明转债的标的股价走势和杠杆对于转债申购收益率的影响不容忽视。但转债本身的投资价值才是基础。对于优质品种,即便短暂破发,通过申购仍不失为收集廉价筹码的一个手段,如2013年的徐工转债(见表2)。

三、可转债申购收益率实证分析:基于2012—2015年的样本

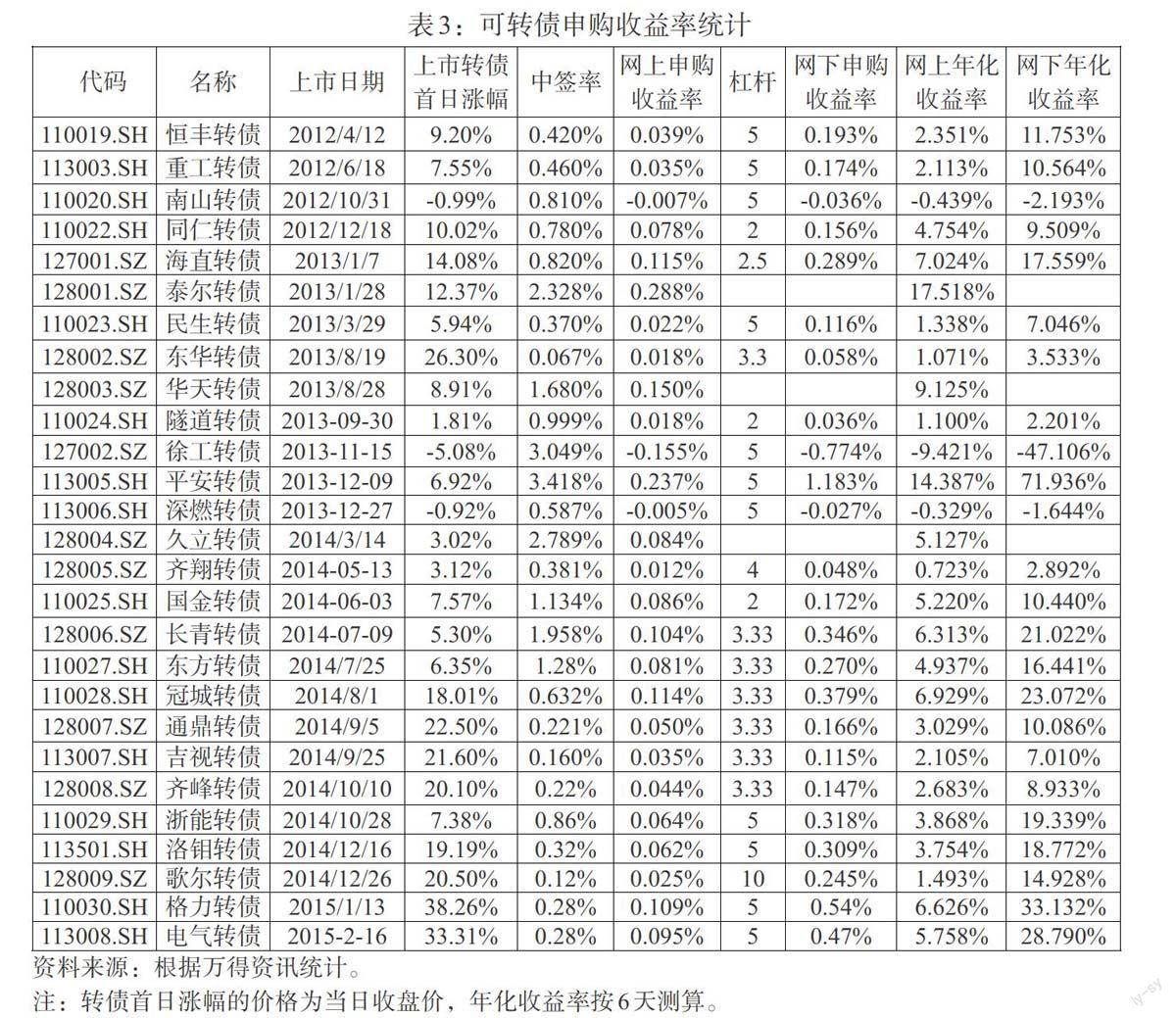

为了分析可转债申购收益率的影响因素,我们选择2012—2015年发行的27只横跨了熊市和牛市阶段的可转债为样本,统计了其可转债申购收益情况(见表3)。

统计的27只可转债,上市首日平均涨幅为11.94%,最高的格力转债上涨38.26%。徐工、南山、深燃转债跌破面值,上市当日分别下跌-5.08%、

-0.99%、-0.92%,这与当时的市场环境有关。格力转债上市是在牛市的初期,因此大幅高开也不难理解,而下跌的转债是在市场低迷的环境下,由市场预期不佳导致。相对而言,跌破面值的转债所占比例仅为11.11%。从申购回报看,网上年化申购收益率平均为4.043%,最高的是泰尔转债达到17.518%,可能与其没有网下申购有关。跌破面值的3只转债亏损,其中徐工转债年化亏损达到-47%。平均看,网上申购收益率并不高;若是回购资金,资金成本不及收益率,出现亏损。统计只有网上申购的泰尔、华天、久立3只转债,平均年化收益率为10.59%,收益率尚可弥补融资资金成本。对于机构投资者而言,由于网下申购有杠杆效应,一般为5、2.5、2倍杠杆,相对于网上申购,网下申购收益效率有绝对比较优势。24只转债平均网下收益率为12.417%,若不考虑徐工转债则为15%。有18只转债网下申购年化收益率超过7%,若回购资金成本为4%的话,至少有3%的利润。其中,平安转债的网下年化收益率高达71.9%。平安转债申购率之所以如此之高,主要在于其中签率为3.417%,超出大部分投资者的预期。其一方面原因是前期徐工转债申购的亏损使得投资者对转债心有余悸,不敢申购。以往大盘转债的网下申购有1000多家甚至2000多家机构申购,而平安转债网下申购只有258户,实际网下申购资金只有658亿左右,转债申购中签率高也就不奇怪了。但更重要的是,投资者也许忽视了中国平安的投资价值,将其和行业不景气的徐工机械简单类比。利率市场化以及存款保险制度的推出,有利于提升保险公司的投资价值。有些保险公司按照上限申购获配资金高达4个多亿,若按5%的涨幅测算,绝对收益高达2000万左右;若持有一年,则资金翻倍。但东华转债由于申购资金比较多,导致中签率仅有0.067%。尽管上市价格高达126.3元,但网下申购年化收益率只有3.53%,不及融资成本。可见,转债申购收益率受到中签率和转债上市定价的双重影响。

从分年度可转债申购情况可知(见表4),2012年和2013年是震荡熊市,市场整体震荡下跌,上市转债从发行日到转债上市期间即首日报酬均为负,也就是正股下跌。自2014年以来,市场处于牛市状态,转债首日涨幅平均为16.158%,网上年化收益率为4.183%,网下年化收益率高达16.527%;2012年和2013年的熊市,转债首日涨幅分别为7.972%、7.031%,网上年化收益率平均为3.161%、4.349%,网下年化收益率分别为9.438%、5.994%。申购转债和网上申购由于没有杠杆,加之中签率比较低,熊市转债申购收益率不及资金成本,申购未必合算。但机构投资者网下申购由于有2—5倍的杠杆,网下年化收益率在熊市和牛市都超过了6%,在牛市里为16%,如果持有转债一段时间则收益更高。2013年发行的6只转债,扣除资金成本的申购净回报中有一半为负。尽管平均申购回报尚可,但个券差异比较大,徐工转债申购回报创出多年新低,而平安保险转债申购回报却创近年新高。

为了考察转债上市后的表现,我们统计了新发转债上市后10个交易日的收益率,发现网下是16.86%,比首日略高,10日转债价格相对首日上市涨幅平均为4.33%。可见,转债申购后未必马上抛售,而是持有一段时间或许会有更好的收益,特别是在牛市环境下。当然,也要根据当时的市场环境、投资者预期收益率等因素决策。

四、结论

可转债是介于股票和债券之间的一种衍生品,估算其申购收益进行申购套利是机构投资者一种低风险的有效策略。根据我们对2012年至今发行的可转债的研究,有以下几点结论:一是回归估计模型表明,影响可转债申购收益率的主要因素是中签率和转债上市首日的报酬,发行规模、申购资金规模对转债申购收益的影响也不容忽视,因为这些变量间接对中签率有影响。二是网上申购收益率并不高,平均网上年化申购收益率为4.043%。网下年化申购收益率平均为12.417%,这主要是由于其杠杆的缘故,而网下申购只有机构投资者有资格,因此机构投资者参与网下申购套利是一种有效的投资策略。三是可转债申购只有个别情况跌破面值或因中签率过低而申购亏损,转债自身价值才是关键。通过申购可以获取不菲的筹码,投资者可在牛市积极申购,在熊市谨慎申购。尽管申购新债有亏损的概率,但平均申购收益率仍为正。申购可转债成功与否关键要看当时的市场环境,如果市场环境比较差,加之正股走势不好的话,即使条款设计具有吸引力的转债难免也会跌破面值。但一般来说,条款设计具有吸引力,转债抗跌性比较好,因此回售条款比较宽松或利率补偿较高的转债,可能会受到投资者的欢迎。对于机构投资者来说,积极参与具有杠杆效应的大盘可转债,其申购收益比较有吸引力。投资者应审慎选择申购可转债,回避行业景气度较差的转债,以获得合理的收益。

参考文献:

[1]高群山等.转债中签率测算[R].兴业证券研究报告,2014年12月9日.

[2]蒋殿春,张新.可转换公司债定价问题研究[J].国际金融研究,2002,(4).

[3]张继强.转债申购的“测不准原理”[R].中信证券研究报告,2013年12月11日.

[4]金虎斌.可转换债券价格的走势及其投资策略[J].沈阳大学学报,2012,(6).