期权交易能提高标的资产的定价效率吗?

2015-05-30杨瑞杰

杨瑞杰

摘 要:随着上证50ETF期权的推出,期权交易能否提高标的资产定价效率的问题显得愈发重要。本文从对定价效率影响最大的套利机制入手,研究上证50ETF期权推出前后,其对应标的——华夏上证50ETF市场价格和净值的偏差所带来套利机会的多少,进而得出期权交易对标的资产定价效率的影响。研究发现:期权交易在刚推出的一定时间内降低了标的资产的定价效率,但是随着时间的推移,标的资产的定价效率会重新提高并且超过初期。因此从长期看,期权交易能够提高标的资产的定价效率,期权交易对标的资产的定价效率的影响是一条“J”形曲线。

关键词:期权交易;定价效率;无套利性

中图分类号:F832.5 文献标识码:A 文章编号:1674-2265(2015)10-0043-04

一、引言

2015年2月9日,上证50ETF期权正式上市交易。对于期权交易能否提高标的资产的定价效率,国外学者做了大量的研究,而国内学者对这一问题的研究非常少,主要原因是我国期权市场才刚刚开放,期权这一金融产品对于我国来说尚属新鲜事物。

总体来说,国外学者的研究结果趋于一致。艾伦和盖尔(Allen和Gale,1998)通过构建最优衍生品一般均衡模型得出,期权的引入能够增加原生市场的流动性,不仅有利于发行者,也能更好地满足投资者的交易需求。洪和斯坦因(Hong和Stein,2007)认为无论是从渐进信息流动角度还是有限理性角度,期权的引入都可以向市场提供更多的信息。埃卡、马尔凯西和塞楚(Ecca、Marchesi和Setzu,2008)建立跨市场异质投资者仿真模型得出,期权交易能够降低股票市场波动性,驱使价格更为合理。此外,哈达德和沃里斯(Haddad和Voorheis,1991)采用美国5个证券交易所的327只股票作为样本,塞尔斯特龙(Sahlstrom,2001)以芬兰股票市场为例,史蒂夫等(Steve等,2009)以中国香港股票市场为例,包米克、苏门和萨斯米塔(Bhaumik、Sumon和Suchismita,2009)以印度股票市场为例,均得出了股票期权的推出会大大减弱现货市场的波动,提高其运行效率。陈和利恩(Chan和Lien,2005)认为期权的引入不仅会提高现货市场的定价效率,同时会提高期权市场和现货市场对于新信息的反应速度。丹哈特等(Denhardt等,2009)认为期权的推出会使得现货市场中的投机者进入期权市场,因为现货市场存在一定程度的卖空限制,同时监管较严格,因此投机者的减少会增强现货市场运行的稳定性,提高其定价效率。

以上所有研究结果均针对成熟、发达的资本市场(除了印度),而针对国内市场的研究都是基于预测和模拟,并没有真实数据的实证分析,且研究结果大相径庭。张维、曾薇等(2012)认为期权的推出能够减少标的资产的投机行为,提高其定价效率。胡志鹏(2008)认为期权的推出会带来标的资产均衡定价机制的改变,提高其非条件方差,加剧价格波动,降低定价效率。

本文认为,任何国家期权的推出从长期来看都起到了稳定现货市场的作用,而在其刚推出期权产品时,也都经历了现货市场的大幅波动,这是由于期权市场的不成熟所造成的,并不能抹杀期权本身的作用,因此本文提出以下假设:

第一,期权交易在刚推出的1到2个月内,标的资产的定价效率不升反降。

第二,随着期权交易的不断进行,标的资产的定价效率不断提高。

第三,从长期来看,标的资产的定价效率大大高于期权推出之前。

由此可以看出,假如以上假设能够成立,期权交易对标的资产定价效率的影响将会是一条“J”形曲线。

四、结论与建议

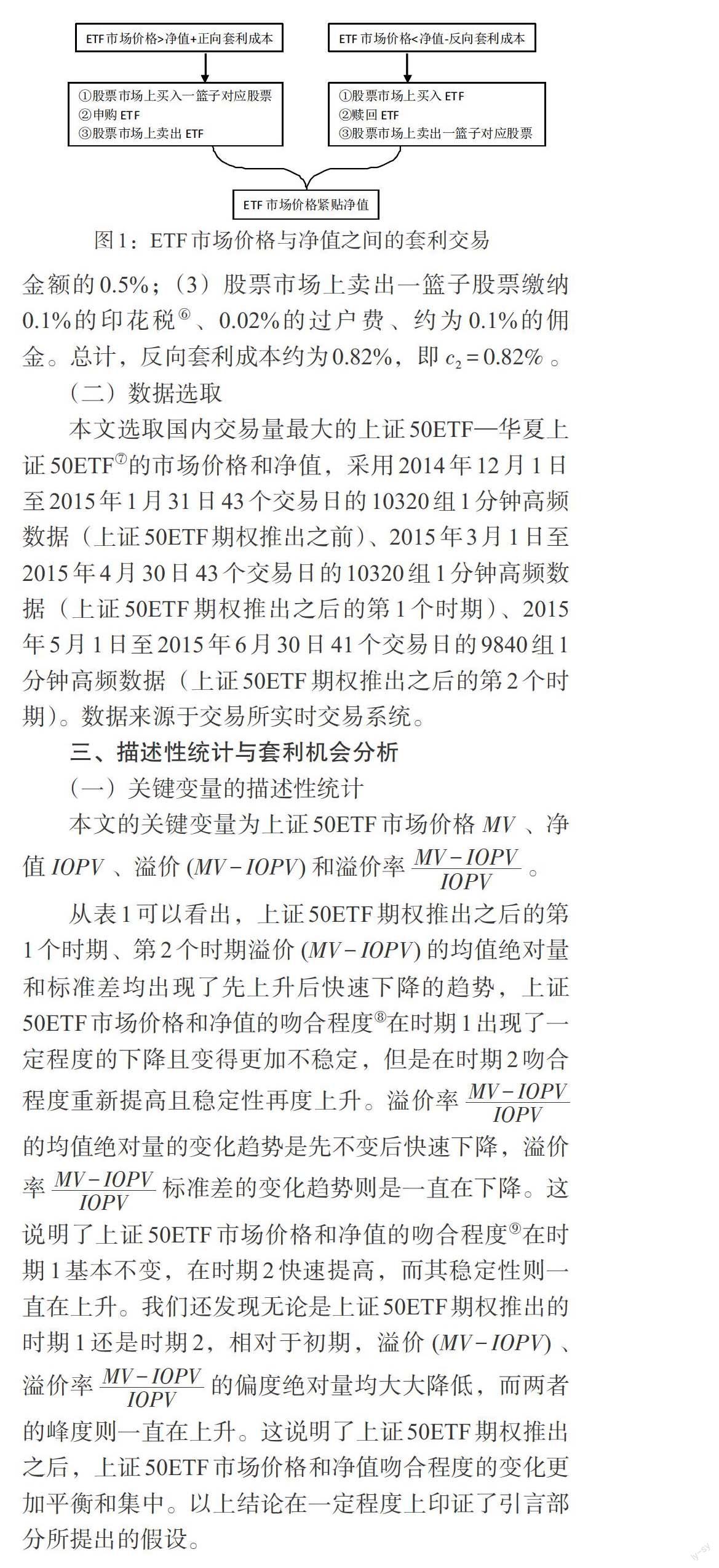

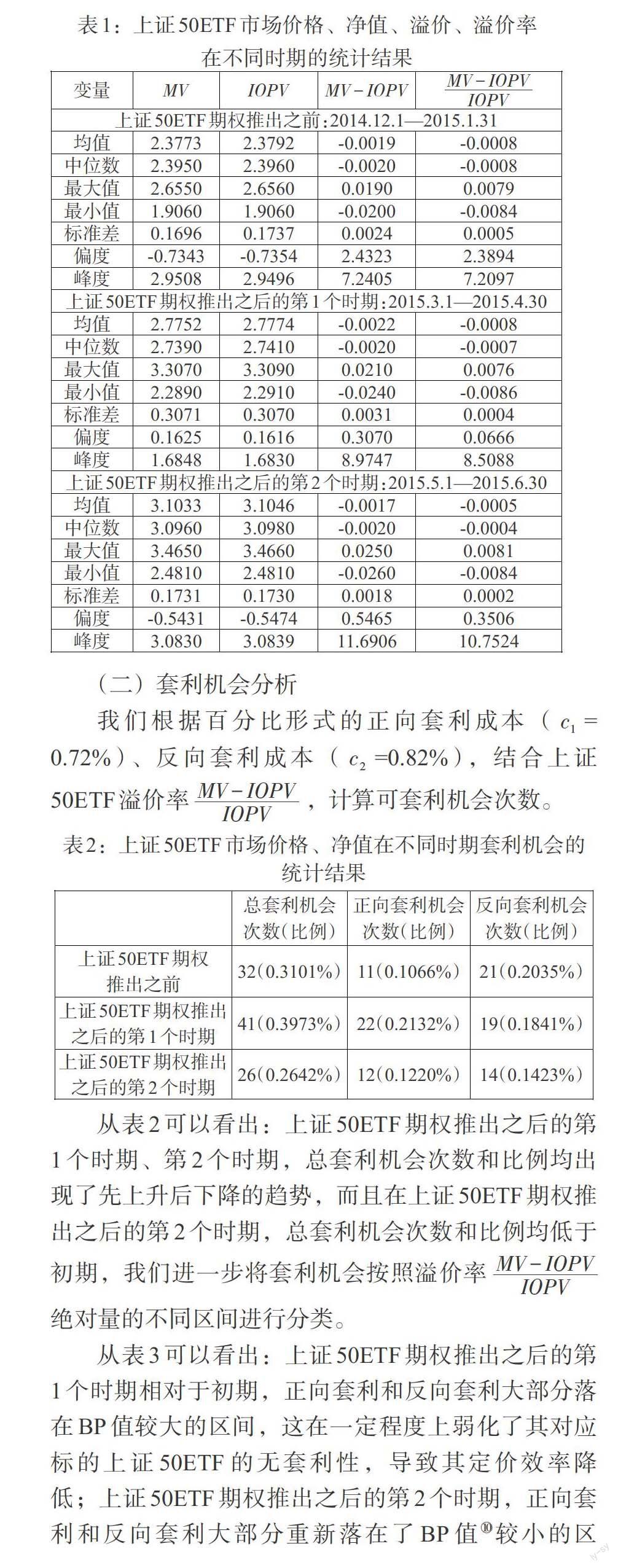

本文以2015年2月9日推出的上证50ETF期权所对应的标的上证50ETF为例,选取国内交易量最大的上证50ETF—华夏上证50ETF的市场价格和净值,采用上证50ETF期权推出之前、上证50ETF期权推出之后的第1个时期、上证50ETF期权推出之后的第2个时期的1分钟高频数据,研究期权交易能否提高标的资产的定价效率。研究发现:期权交易在刚推出的一定时间内降低了标的资产的定价效率,但是随着期权交易的不断进行,标的资产的定价效率会重新提高并且超过初期的定价效率。因此从长期看,期权交易确实能够提高标的资产的定价效率。本文的结论验证了引言部分提出的假设,期权交易对标的资产定价效率的影响是一条“J”形曲线。

针对以上结论,建议我国应该加快期权市场的建设步伐,减少资金在金融市场内部的流动成本以及建立健全相关法律法规等,从而提高金融市场的整体定价效率和稳健性,优化整个社会的资源配置效率。

注:

①Ross认为产品市场的定价基础遵循均衡原理,而金融市场的定价基础遵循无套利原理,套利机会越少,定价效率越高。

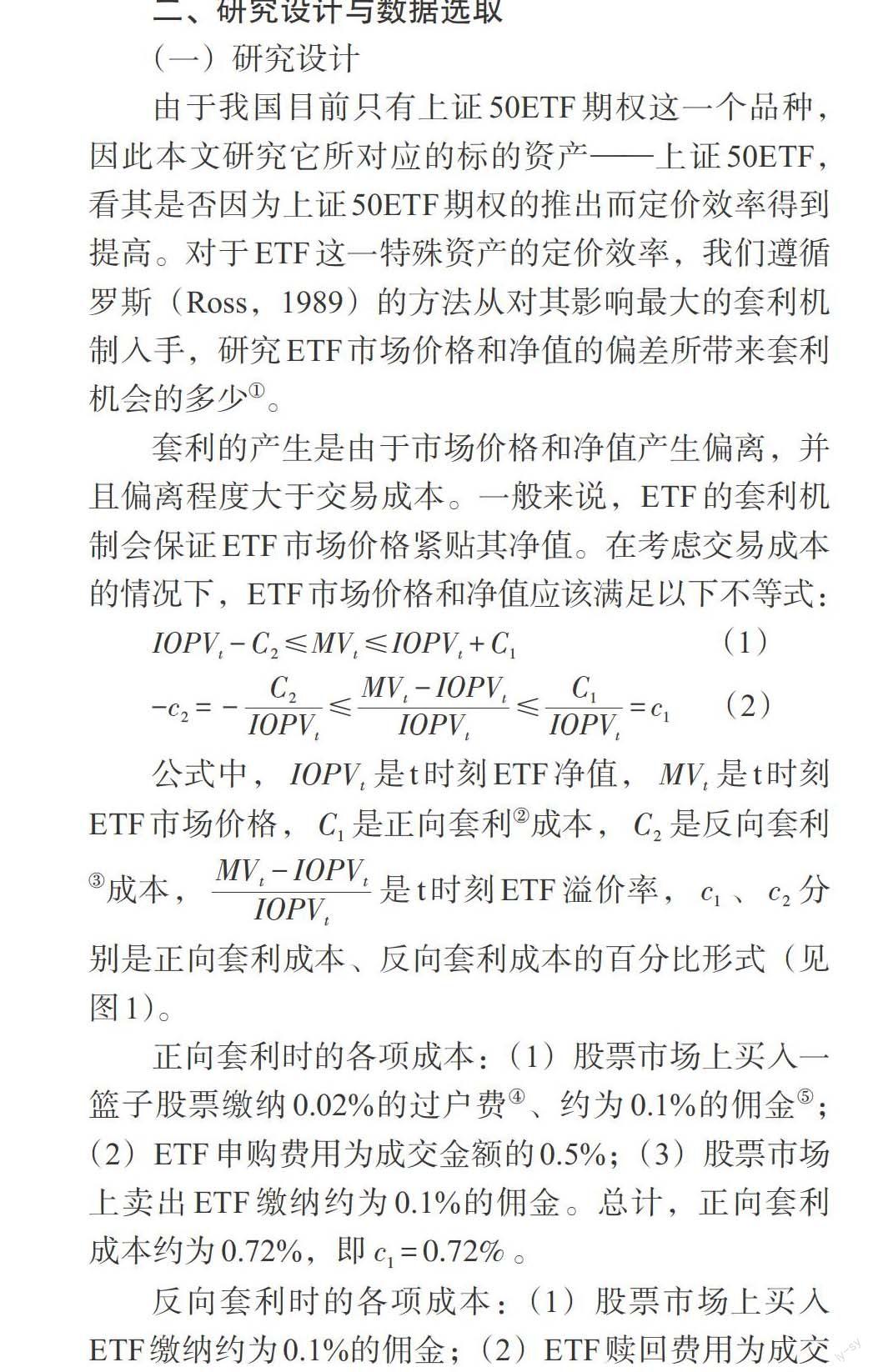

②当ETF市场价格>净值时,所采取的一系列套利操作过程。

③当ETF市场价格<净值时,所采取的一系列套利操作过程。

④上海股票、基金交易中才支付此费用,深股交易无此费用,上证50ETF套利所涉及的股票需要缴纳此费用。

⑤不同券商所收取的佣金不同,从0.06%到0.3%不等,这里取0.1%。

⑥印花税为单边征收,由股票卖方承担。

⑦华夏上证50ETF在交易所的代码:510050。

⑧这里指按绝对值计算的吻合程度。

⑨这里指按比率计算的吻合程度。

⑩基点Basis Point(BP)是一种增量的度量单位,1个BP表示0.01%。

参考文献:

[1]Allen,Franklin,Douiglas Gale. 1998. Optimal Financial Crises[J]. Journal of Finance,(53).

[2]Hong,H. and J.Stein. 2007. Disagreement and the Stock Market[J]. Journal of Economic Perspectives,(2).

[3]Ecca,Marchesi,Setzu. 2008. Modeling and Simulation of an Articial Stock Option Market [J]. Computational Economics,(32).

[4]Haddad,M. M. and Voorheis,F. L. 1991. Initial Option Trading and Security Risk and Return [J]. Journal of Business Finance & Accounting,(18).

[5]Sahlstrom,P.2001 . Impact of Stock Option Listings on Return and Risk Characteristics in Finland[J]. International Reiview of Financial Analysis,(13).

[6]Steven S.W,Wei Li and Louis T.W.Cheng. 2009. The Impact of H-share Derivatives on the Underlying Equity Market [J]. Review of Quantitative Finance and Accounting,(4).

[7]Bhaumik,Sumon K.B and Suchismita. 2009. Impact of Derivatives Trading on Emerging Stock Markets: some Evidence from India[J].Comparative Economic Studies,(3).

[8]Chan,L.H,D.D.Lien. 2005. Are Options Redundant? Further Evidence from Currency Futures Markets[M]. Working Paper.

[9]Denhardt,K. 1991. Unearthing the moral foundations of public administration. San Francisco:Jossey Bass.

[10]Ross S A. 1989. Information and volatility:The no-arbitrage martingale approach to timing and resolution irrelevancy[J]. Journal of Finance.

[11]张维,曾薇,熊熊.我国推出股票期权的必要性分析[J].学术论坛,2012,(2).

[12]胡志鹏.权证上市对标的股票的影响——基于中国股市的分析与实证[J].金融研究,2008,(1).