上市公司财务报表分析

2015-05-30孙琪

作者简介:孙琪(1991-),女,汉,江苏,硕士研究生,天津师范大学企业管理,研究方向:财务管理。

摘要:通过分析上市公司财务报告中的有关数据,能为财务报告使用者提供管理决策建议和投资建议。本文以格力电器为例,分析了其2010~2013年的偿债能力,营运能力,盈利能力,并将格力电器2013年的财务状况与同行业内其他龙头企业对比,进行杜邦分析和成长状况比较,得出结论并相应提出发展建议。

关键词:格力;偿债能力;营运能力;盈利能力;杜邦分析

一、公司简介

珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989年经珠海市工业委员会、中国人民银行珠海分行批准设立, 1996年11月18日经中国证券监督管理委员会批准于深圳证券交易所上市,目前是全球最大的集研发、生产、销售、服务于一体的专业化空调企业, 拥有格力、TOSOT、晶弘三大品牌家电产品,其产品包括家用空调、中央空调、空气能热水器、TOSOT生活电器、晶弘冰箱等。

二、格力电器财务指标分析

(一)偿债能力分析

债务按到期时间一般分为短期债务和长期债务,相应的偿债能力分析也分为短期偿债能力和长期偿债能力。

1. 短期偿债能力分析

短期偿债能力是指公司偿还流动负债的能力,是公司对短期债权人或其承担的短期债务的保障程度。衡量企业短期偿债能力的指标主要有流动比率,速动比率,现金比率。流动比率是流动资产与流动负债的比值。流动资产的各项目之间,流动性差别很大,其中,货币资金、交易性金融资产,各种应收款项等可以在较短时间内变现的称为速动资产,速动资产与流动负债的比率为速动比率。

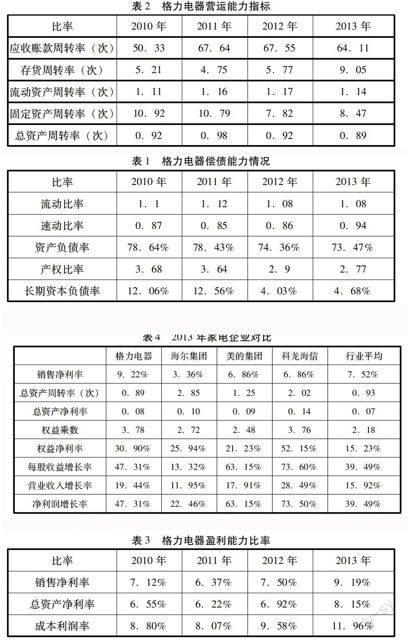

表1格力电器偿债能力情况

比率2010年2011年2012年2013年

流动比率1.11.121.081.08

速动比率0.870.850.860.94

资产负债率78.64%78.43%74.36%73.47%

产权比率3.683.642.92.77

长期资本负债率12.06%12.56%4.03%4.68%

如表1所示,格力电器流动比率每年变化较小,速动比率2010-2012年间变化很小,2013年增加,升至0.94,主要原因在于公司应收账款增加,存货降低。流动比率和速动比率整体偏低,说明格力电器的负债水平过高,流动资产较少,面临的经营风险比较大。

2.长期偿债能力

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。衡量长期偿债能力的指标主要有资产负债率、产权比率、长期资本负债率等。资产负债率是总负债占总资产的百分比,产权比率是总负债与股东权益比值,是常用的财务杠杠比率,长期资本负债率指非流动负债占长期资本的百分比。

从表1来看,格力电器的资产负债率很高,近四年都在70%以上,但逐年下降,说明公司正试图改善资产负债结构,长期偿债能力有所增强。企业产权比例也逐年下降,但都大于1, 财务杠杠较大;长期资本负债率2012年和2013年急速降低,主要原因在于2012年长期负债减少了56%。综上所述,格力电器近几年资产负债率有所好转,长期资本负债率很低,但产权比率仍比较高,财务杠杠比较大,企业需有良好的融资状况才能获得更大收益。

(二)營运能力分析

营运能力是反映企业资产管理效率的财务指标。企业营运资产的效率主要指资产的周转率或周转速度。通常情况下,周转率越高,资产的运用效率越高,企业的经营管理水平越高,但也要结合企业具体经营情况来分析。评价企业营运能力常用的财务比率有:总资产周转率、应收账款周转率、存货周转率、流动资产周转率等。

表2格力电器营运能力指标

比率2010年2011年2012年2013年

应收账款周转率(次)50.33 67.64 67.55 64.11

存货周转率(次)5.21 4.75 5.77 9.05

流动资产周转率(次)1.11 1.16 1.17 1.14

固定资产周转率(次)10.92 10.79 7.82 8.47

总资产周转率(次)0.92 0.98 0.92 0.89

流动资产周转率、应收账款周转率、存货周转率主要反映流动资产营运能力。流动资产周转率是销售收入与流动资产的比率,反映流动资产的周转速度。一般情况下,流动资产周转率越高越好,流动资产周转率高,表明以相同的流动资产完成的周转额较多,流动资产利用效果较好。应收账款周转率是企业销售收入与应收账款的比率,是评价企业应收账款流动性的指标。存货周转率是销售收入与存货的比率,表明了一年内存货周转的次数。存货周转率越高,企业存货资产变现能力越强,资金周转速度越快。

由表2可见,格力电器的流动资产周转率比较小,且变化不明显。自2010年后,格力电器应收账款周转率明显升高,2012年变化不大,2013年应收账款周转率有轻微下降,由此可见,格力电器应收账款周转速度相对比较平稳。格力电器的存货周转率在2011年有轻微下降,在2013年增幅较大,原因在于2013年格力电器存货减少,销售收入增多,这表明格力电器的存货流动性和变现性增强,管理水平较好。

固定资产周转率是销售收入与固定资产的比率,反映了非流动资产营运能力。由表2可见,格力电器的固定资产周转率在2012年下降了27.5%,至2013年又有所上升。主要原因在于2012年新增了64.7%的固定资产,新增的固定资产利用率较低,从而导致固定资产周转率下降。

总资产周转率反映的是一个综合性指标,是销售收入与总资产的比率,反映总资产的利用效率。从表2的结果来看,近四年格力电器总资产收益率整体比较稳定。

(三)盈利能力分析

表3格力电器盈利能力比率

比率2010年2011年2012年2013年

销售净利率7.12%6.37%7.50%9.19%

总资产净利率6.55%6.22%6.92%8.15%

成本利润率8.80%8.07%9.58%11.96%

销售净利率是净利润与营业收入的比率。从表3可以看出,格力电器的销售净利润除2011年有下降外,最近两年连续增长。总资产净利率是净利润与总资产的比率,反映每一元总资产创造的净利润,格力电器总资产净利率在2011年最低,2013年总资产净利率有明显上升。成本利润率是利润总额与成本费用的比值。该指标越高,表明企业为取得利润而付出的代价越小,成本费用控制得越好,盈利能力越强。虽然格力电器销售费用在2012至2013两年大幅增加,但成本利润率仍呈上升趋势,说明这两年格力电器成本控制水平有所增强,通过加强成本管理提高了销售净利率。

三、与行业内其他企业的比较

(一)杜邦分析。杜邦体系的核心比率是權益净利率,反映的是企业股东投入资本获取利润的能力,该指标具有很强的综合性。权益净利率是总资产净利率与权益乘数共同作用的结果,总资产净利率又可进一步分解为销售净利率为总资产周转次数的乘积。

与家电行业内其他几家龙头企业就2013年财务情况进行杜邦分析的对比,如表4所示,2013年格力电器在四家主要电器制造商中权益净利率比较高,次于科龙海信,高于海尔集团和美的集团,且高于行业平均水平。分解来看,其销售净利率在这四家企业中最高,远高于行业平均值7.52%,总资产周转率最低,总资产净利率与其他企业相差不大,其权益净利率较高的原因主要在于权益乘数高。权益乘数反映了企业的筹资能力,主要影响因素是资产负债率,格力电器的负债率高于海尔和美的,且高于行业平均水平,说明格力电器充分利用了财务杠杠效应,其销售势头好,获利能力强,发展前景很好。

表42013年家电企业对比

格力电器海尔集团美的集团科龙海信行业平均

销售净利率9.22%3.36%6.86%6.86%7.52%

总资产周转率(次)0.89 2.85 1.25 2.02 0.93

总资产净利率0.08 0.10 0.09 0.14 0.07

权益乘数3.78 2.72 2.48 3.76 2.18

权益净利率30.90%25.94%21.23%52.15%15.23%

每股收益增长率47.31%13.32%63.15%73.60%39.49%

营业收入增长率19.44%11.95%17.91%28.49%15.92%

净利润增长率47.31%22.46%63.15%73.50%39.49%

(二)成长性比较。如表4所示,格力电器的基本每股收益增长率较高,营业收入增长率,净利润增长率都高于行业平均水平。格力电器营业收入增长率及净利润增长率高于美的和海尔,说明2013年格力电器的成长速度比海尔和美的快。整体来看,格力电器的成长性水平比较高,发展潜力良好。

四、结论及政策建议

格力电器负债水平比较高,其短期偿债能力和长期偿债能力比较低,但这三年负债水平有轻微下降。其资产运营能力整体比较稳定,存货的流动性明显增强,固定资产周转率下降,因大量新增固定资产,固定资产使用率有待增强。其盈利水平比较好,成本管理水平有所增强,销售净利率上升并高于行业水平,销售能力在持续增长。与同行业其他企业相比,格力电器权益净利率高于行业平均水平,且处于行业内领先地位,但杠杠系数比较大,面临的财务风险较大。营业收入增长率及净利润增长率高于行业平均水平,且近几年持续增长,成才速度很快。

本文针对格力电器财务状况提出如下建议:第一,适当降低资产负债率。一般来说,企业的流动比率大于2,速动比率大于1,企业的偿债能力比较强。格力电器资产负债率居高不下,使公司面临的财务风险比较高,建议适当降低负债水平,完善筹资结构。第二,提高销售水平,继续提升成本利润率。近三年格力电器成本利润率不断提高,公司可以继续减少不必要的销售及管理费用,减少不必要的浪费,提升盈利水平。第三,加强品牌意识,提升自主创新能力。与同行业其他品牌相比,格力空调的竞争优势并不十分明显。建议不断开发具有自主知识产权的产品,增强企业核心竞争力和抵御经济风险的能力。(作者单位:天津师范大学经济学院)

参考文献:

[1]中国注册会计师协会.财务成本管理[M].经济科学技术出版社,2014

[2]东方财富网.http://www.eastmoney.com/.

[3]李筱冉. 华润三九财务分析报告[J].合作经济与科技.2014(3):80-81

[4]刘晓霞.上市公司财务报表分析方法与运用[J].财会通讯.2015(5):90-94