自由现金流对资本结构调整速度的影响研究

2015-05-11姜翔程肖放王腾

姜翔 程肖放 王腾

【摘 要】 文章在回顾自由现金流代理成本理论和资本结构理论的基础上,采用2002—2012年我国810家非金融类上市公司的数据为样本,在传统的资本结构调整模型基础之上添加自由现金流这一变量,从而构建拓展模型,通过对拓展后的资本结构调整模型进行回归分析,不仅证明了自由现金流对资本结构调整速度有正向影响,同时也证明了目标资本结构和资本结构变动调整成本的存在性。最后在此结论基础之上,提出了相关政策建议。

【关键词】 自由现金流; 资本结构; 调整速度; 上市公司

中图分类号:F253.7 文献标识码:A 文章编号:1004-5937(2015)09-0092-06

一、引言

21世纪以来,我国企业所面临的生存环境发生了深刻变化:经济全球化程度进一步加深,消费者市场逐渐成熟,电子商务迅猛发展,资本市场不断发展和完善,市场竞争进一步加剧,总结起来,就是机遇与挑战并存。2008年发生了全球范围内的经济危机,这给我国企业的经营环境和投融资行为带来了不小的冲击。面对这样的背景,如何优化企业的资本结构,降低企业的财务风险和提高企业的核心竞争力,已经成为每个企业需要认真思考的问题。

我国学者对动态资本结构理论的研究相对起步较晚,一般都是应用国外提出的动态资本结构模型,对公司资本结构动态调整速度的本质和影响因素进行研究。在现实中,公司对自身的资本结构可以通过债务调整和权益调整两种途径进行调整,而这两种途径都与公司的现金流状况有很大的关联性,但是现阶段国内关于自由现金流和公司资本结构调整速度的研究还较少,所以有必要对这两者的关系进行深入的研究。本文开辟了一个新的视角去研究资本结构调整速度,可以加深人们对于资本结构调整速度的理解,同时也有助于公司管理者树立正确的资本结构调整认识,懂得在加强企业现金流管理的同时加强资本结构的调节管理。

二、文献综述

(一)资本结构调整速度的影响因素研究

现有的文献对资本结构调整速度的研究主要集中在公司特征因素和宏观经济环境两个方面。

Byoun(2005)研究发现,当公司规模增大时,公司的资本结构调整速度会上升,而且公司的利润分配机制和成长性也是影响资本结构调整速度的重要因素。

Titman & Tsyplakov(2007)通过构建模型回归的方法发现,存在财务困境的公司对于资本结构调整更敏感,调整速度更快。

黄辉(2009)以GDP增长率作为标准,将所有样本进行分层,分成宏观经济环境好、中、差三组,然后分别进行回归分析,结果显示宏观经济环境趋好的情况下,资本结构调整成本会降低,资本结构调整速度会加快。

马巾英(2011)对我国农业类上市公司的资本结构调整速度进行研究发现,这类公司的资本结构调整速度不仅会受到一般影响因素的影响,同时会受到通货膨胀率、政府对于农业的财政支出、农业产品进出口形势等因素的影响。

(二)自由现金流的相关文献

自由现金流的概念是1986年由美国教授Jensen提出来的。他认为企业自由现金流是指“企业的现金流量在满足了净现值大于零的所有项目后的剩余部分”。他把代理成本理论引入了公司金融领域,创立了自由现金流代理成本假说,并且分析了自由现金流对于企业管理的价值。

本文总结出如下自由现金流的计算公式:

自由现金流FCF=(息税折旧前营业利润-资本性支出-营运资本追加-所得税)/当期总资产

在Jensen提出了此概念之后,很多学者对这个概念展开了研究。

Richardson(2006)通过实证研究发现,拥有高自由现金流的公司,应该将自由现金流分配给股东,因为自由现金流的高水平反而会带来公司效率的下降以及盲目的投资,这个研究有力地支持了代理成本理论。

Almazan et al.(2009)通过实证研究发现,当公司拥有高现金流量且负债水平较低时,公司倾向于进行多元化、分散的投资,这些投资往往是低效率的,这体现出高现金流量带给公司发展不利的一面。

武晓玲等(2006)以我国沪市21个行业的上市公司财务数据作为样本,首先研究了不同行业自由现金流的差异,然后对自由现金流和公司的规模增长率、资产负债水平、营运周转率和股利政策之间的关系进行分析,证实了自由现金流代理成本假说在我国的适用性。

符蓉等(2007)认为从不同的利益相关者来看待自由现金流的定义是不同的,他们从管理者的角度出发,提出管理者自由现金流的概念:公司在还本付息和支付完股息之后可供管理者使用的现金量。

(三)文献总结及假设的提出

目前很多学者在研究资本结构调整速度的影响因素,但他们大多从宏观环境、制度因素、公司自身特征等角度去研究这个问题,从现金流的角度去研究资本结构调整过程的文献几乎没有。为了全面分析自由现金流对资本结构调整速度的影响,本文首先提出两条假设并加以验证。

假设1:公司自由现金流的绝对值与资本结构调整速度呈显著的正相关关系。

当公司自由现金流处于偏低或者偏高状态时,公司刚好有调整现金流的需要,在筹集资金或者分配资金的同时调整资本结构,调整资本结构的成本刚好可以被调整现金流的收益抵销一部分,此时资本结构调整速度比较快。当公司自由现金流处于中等水平时,整体现金流处于较平衡的状态,这种情况下进行资本结构调整势必带来财务上的压力,增加资本结构调整的成本,此时资本结构调整速度比较慢。

假设2:目标资本结构存在,资本结构调整速度受到资本结构目标调整额和自由现金流的联合影响。

所谓资本结构目标调整额,指的是公司目标资本结构与实际资本结构之间的差距,反映的是公司实际资本结构偏离资本结构最优值的程度。本文认为,权衡理论是正确的,目标资本结构存在且在资本结构调整过程中起到重要作用,因此资本结构调整速度会受到资本结构目标调整额和自由现金流的联合影响。

针对提出的两个假设,本文将在下文以实证的方法全面地分析自由现金流对资本结构调整速度的影响。

三、资本结构调整速度的衡量

(一)模型的推导

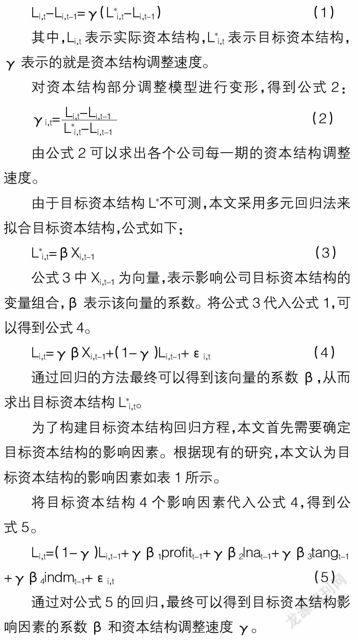

根据以往的研究,最常用于资本结构动态调整研究的模型就是资本结构部分调整模型,即:

通过对公式5的回归,最终可以得到目标资本结构影响因素的系数β和资本结构调整速度γ。

(二)样本选取

本文的研究样本为2002—2012年在沪市、深市上市的非金融行业企业。研究数据来源于国泰安CSMAR数据库,本文选取样本的原则如下:

1.剔除所有金融行业的企业;

2.剔除经过特殊处理或者特别转让处理(即ST、PT)的样本;

3.剔除部分重要指标缺失和数据异常的样本。

据此,并且考虑到模型中滞后项的因素,在2002—2012年样本期间内,本文共获得 8 110个观察值。

(三)实证结果

在进行回归分析之前,本文首先对总体样本进行描述性统计和相关性分析。从描述性分析结果可以看出,在2002—2012年期间,我国上市公司平均资产负债率为0.499。同时从各变量相互间的比较可以看到,它们的均值相关不大,各变量标准差都较小,说明样本分布比较均衡。从相关性分析结果可以看出,自变量相关系数均比较小,说明该模型自变量之间共线性问题不大。

接着本文运用EViews6.0软件检验资本结构部分调整模型公式5的拟合程度,以检验本文所选变量能否很好地拟合目标资本结构。由于所用数据为面板数据,所以在回归之前需使用霍斯曼检验确定所用模型为固定效应模型还是随机效应模型,表2给出了霍斯曼检验的结果。

根据表2中Chi-square的伴随概率可知,该检验在1%的显著性水平上拒绝了原假设,所以本文需采用固定效应的面板回归对公式5进行检验。表3给出了公式5最终的检验结果。

从表3可以看到,模型面板回归的R2为0.712,所有变量也均在1%的水平上显著,说明本文所选变量很好地拟合了目标资本结构。结果同时显示,我国上市公司的资本结构调整速度为39.0%,意味着我国上市公司每年实际的资本结构调整额平均会占到目标调整额的39.0%。

四、针对假设1的检验

考虑到资本结构调整速度有很多来自公司自身和宏观环境的影响因素,为了使研究结果更准确,本文采用多元回归的方法,下面为资本结构调整速度的多元回归模型:

其中,Xkit表示第i个公司第t期的资本结构调整速度影响因素(其中包括自由现金流),βk是第k个影响因素的系数。

根据模型考虑,首先应该确定资本结构调整速度的影响因素和代理变量。具体见表4。

同样,首先对各变量统计数据进行描述性统计和相关性分析。从描述性统计结果看出各变量的均值间相关性不大,而且各变量标准差都较小,说明样本分布比较均衡。从相关性分析结果可以看出,各变量自变量相关系数均比较小,说明该模型自变量之间共线性较小。

接着对公式6进行回归检验,最终得到的结果见表5。

从表5可以看出,在资本结构调整速度多元回归模型中,自由现金流的绝对值与资本结构调整速度呈显著的正相关关系,即当公司的自由现金流处于较高或者较低水平时,其资本结构调整速度要快于自由现金流接近零时的调整速度,这个结果证明了假设1的正确性。

为了更深入地研究假设1中关于自由现金流的大小和资本结构调整速度之间的关系,本文根据样本自由现金流的大小依次将样本分为三组,即低自由现金流组、中自由现金流组和高自由现金流组。在具体的样本数量安排上,为了使得低自由现金流组和高自由现金流组自由现金流偏低或者偏高的特征更加明显,低自由现金流组样本数和高自由现金流组样本数会各自占到总体样本的20%,而中自由现金流组样本数占总体样本的60%。最后得到低、高自由现金流数据各1 622个,中自由现金流数据4 866个。在得到各组样本的具体数据之后,本文根据资本结构部分调整模型公式5对各组样本进行回归,最终计算出的各组样本资本结构调整速度如图1所示。

从图1可以看出,低自由现金流组和高自由现金流组的资本结构调整速度要明显高于中自由现金流组,三组的资本结构调整速度依次是64.7%、34.1%和63.0%。这和本文之前的假设一致,即无论公司自由现金流处于较低水平或者较高水平,公司资本结构调整成本都将显著降低,公司资本结构将会以更快的速度向目标资本结构调整。

五、针对假设2的检验

假设2认为目标资本结构存在,且资本结构调整速度受到资本结构目标调整额和自由现金流的联合影响。为了验证这一假设,并且具体分析资本结构目标调整额和自由现金流对资本结构调整速度的联合影响,本节采用拓展的资本结构调整模型对假设2进行实证检验。所谓拓展的资本结构调整模型是指在经典资本结构动态调整模型的基础之上对其进行拓展,使得拓展后的模型包含自由现金流这一变量。基于上文的分析,提出以下模型:

其中,DEV表示现实资本结构和目标资本结构的差距,即DEV=L*i,t-Li,t-1。sign为逻辑变量,在目标调整额DEV大于等于自由现金流FCF时,sign=1;在目标调整额DEV小于自由现金流FCF时,sign=0。从之前的理论分析可以得知,自由现金流对资本结构调整速度的影响跟它绝对值大小相关,因此本文将原公司中的变量做绝对值化处理。

在这个模型中,本文根据DEV和FCF的相对大小,分两种情况进行讨论。

第一种情况:目标调整额DEV大于自由现金流FCF。在这种情况下,为了考察自由现金流对资本结构的影响,本文将部分调整模型里面的DEV分成了(DEV-FCF)和FCF两部分,分别进行回归。由于本文预期自由现金流将降低资本结构调整成本,提高资本结构调整速度,本文可以假设γ2的回归结果会大于γ1,且由于本文假设资本结构权衡理论是正确的,所以γ1、γ2回归结果都应该显著。

第二种情况:目标调整额DEV小于自由现金流FCF时,DEV完全被自由现金流FCF所覆盖,公司可以完全以低成本的方式进行资本结构的调整,自由现金流影响更明显,因此γ3应该大于γ1、γ2。同时,由于目标资本结构的存在,γ4的回归结果应该不显著或者回归结果很小。

综上,本文可以提出对于回归结果的假设:γ1、γ2、γ3回归结果显著且γ3>γ2>γ1>γ4。

前文中目标资本结构模型的各个系数值已经被计算出来,利用这些系数本文可以将各个公司每一期的目标资本结构调整额DEV计算出来,然后把它们代入拓展后的资本结构动态调整模型公式7,从而求出最终的回归结果。最终的回归结果如表6所示。

从表6可以看出,最终的结果与本文之前的假设一致,即γ1、γ2、γ3显著且γ3>γ2>γ1>γ4。在公司目标调整额DEV大于等于自由现金流FCF的情况下,FCF的系数γ2大于(DEV-FCF)的系数γ1,表明在自由现金流范围内,资本结构调整成本有显著降低,资本结构的调整速度要明显加快。因此,自由现金流对于资本结构调整速度有明显的正向促进作用,能有效地降低调整成本。在目标调整额DEV小于自由现金流FCF的情况下,DEV的系数γ3大于γ1、γ2,即资本结构调整的速度得到进一步的提高,这说明在自由现金流偏高或者偏低的情况下,资本结构调整的成本会进一步缩小。

六、结论与建议

从分析中可以发现,资本结构调整成本对资本结构调整过程影响很大,降低调整成本,对于公司的发展有着重要意义。

(一)优化公司内部环境

资本结构调整成本首先会受到公司自身因素的影响。结合上文的实证分析,本文认为公司可以从以下方面去优化公司内部环境:

第一,提高公司的盈利能力。公司进行资本结构调整,既可以利用偿还债务的形式来降低债务比例,也可以利用分配现金股利的形式来降低股权比例,因此拥有充裕的现金流对于公司来说非常重要,它能保证公司的资本结构调整具有较大余地。要提高公司的现金流水平,必须首先提高公司的盈利能力,盈利能力的强弱,决定了现金流入的稳定性和充足性。另一方面,因为盈利能力是一个公司能否及时还本付息或者获得股权收益的重要指标,债权人和股东在选择借款或者投资时,非常看重公司的盈利能力。因此,为了降低公司在资本市场获得资金的融资成本,提高公司的盈利能力也显得非常重要。

第二,完善治理结构,提升资本结构决策效率。公司规模与公司治理效率之间存在着矛盾,具体体现在:公司规模越大,组织机构就越复杂,牵涉的利益方也会增多,因此公司进行重大决策往往需要更大的协调成本和更长的时间,整个决策机制和决策过程也会变得异常复杂。为了解决这一问题,必须完善公司的治理结构,促进公司管理和决策的流程化改造。在资本结构决策方面,要形成系统的决策机制,强调多方的快速参与,从而提高整体的决策效率。公司的决策人也应具备更明确的决断力,在投资机遇或者风险出现时,快速进行资本结构调整决策,从而把握机会或者避免风险。

第三,提高风险管控能力。由于某些偶然因素比如经济危机、投资机遇的冲击,公司的资本结构会发生被动调整;当偶然因素及其影响逐渐消失,公司又会追求公司价值最大化,从而对资本结构进行主动调整。无论是被动调整还是主动调整,都要求公司具有较强的风险控制能力。被动调整发生时,公司由于经营环境的变化或者为了追求某个投资机会而被迫调整资本结构,此时公司的投融资行为都会发生改变,资本结构也偏离了最优值,公司的财务安全承受压力。主动调整时,公司的资本结构调整会遭遇市场摩擦的阻碍,需要较长一段时间才能调整到位。因此,公司必须提高自己的风险意识和风险应对能力,更好地承担公司资本结构被动调整和主动调整对财务安全造成的压力。

(二)改善公司经营环境

由于资本结构调整成本不仅来自内部,同时也受外界经济环境的影响,因此本文认为,政府可以从以下三方面努力去改善我国公司的经营环境:

第一,进一步完善股票市场。作为重要的金融市场之一,股票市场对我国上市公司的发展和融资有着重要的意义。与国外发达股票市场相比,我国股票市场起步较晚,在很多方面还存在问题和不足,这就导致了与银行体系相比,股市给予上市公司融资上的支持存在着更多的障碍。为了改善这一局面,扫清股市融资中存在的障碍,本文建议加快股票市场的多层次化,加强对中小投资者投资权益的保护,同时优化主板市场和创业板市场的退出机制,并拓宽中小企业的股权融资渠道。

第二,建立完善的企业债券市场。企业债券市场是债权市场的重要组成部分,在国外该市场有着很好的发展,是国外公司进行融资和资本结构调整的重要途径之一,但目前在国内,企业债券市场发展还相对落后,这在一定程度上限制了我国公司资本结构调整的选择途径,增加了资本结构调整成本。为了在国内建立和发展更加完善的企业债券市场,本文建议政府适当放宽公司发行企业债券的条件,改变审核方式,加快审核进度;增强市场对于债券的信用评级能力,逐步形成市场化的债券定价机制。

第三,规范资本市场法律体系。高效的金融市场必须建立在完善的法律体系之上,在打通公司资本结构调整渠道方面,保证投资人和债权人的合法权益至关重要。建立规范的资本市场法律体系,不仅有助于形成良好的投资环境,还能增强投资者和债权人对公司的信任程度,为公司融资提供更高忠诚度的资金来源。因此本文建议政府加强金融市场相关法律的立法,加强执法部门的执法力度,提高其执法效率,切实保护投资者和债权人的合法权益。

【参考文献】

[1] Byoun,S. Capital structure adjustments in the presence of adjustment costs[C]. the 2005 Midwest Finance Association Annual Meetings,2005:234-237.

[2] Titman,TsyPlakov. A Dynamic Model of Optimal Capital Structure[J]. Review of Finance,2007(3):48-53.

[3] 黄辉.中国上市公司资本结构调整速度与调整路径的实证研究[D].华中科技大学博士学位论文,2009.

[4] 马巾英.宏观经济因素对我国农业上市公司资本结构影响的实证分析[J].经济地理,2011(1):140-143.

[5] Michael C. Jensen. Agency Costs of Free Cash Flow,Coporate Finance and Takeovers[J]. The American Economic Review,1986,76(2):323-329.

[6] Damodaran. Investment Valuation,Tools and Techniques for Determining the Value of any Asset[M]. John Viley & Sons,Inc,1996.

[7] Almazan,Suarez,Titman. Firms’ stakeholding and the cost of transparency[J]. Journal of Economics & Management Strategy,2009(18):79-84.

[8] 武晓玲,陈正飞,王海东.自由现金流量假说的实证研究——基于我国上市公司的分产业数据[J].山西财经大学学报,2006(2):127-131.

[9] 符蓉,黄继东,干胜道.“自由现金流”概念及计算方法分析[J].会计之友,2007(1下):58-62.