提升我国农民消费能力分析——基于农村消费信贷的视角

2015-03-20沈阳工学院张莉莉朱文奇

沈阳工学院 张莉莉 朱文奇

消费能力提升是指综合运用各种手段刺激农村居民消费水平和消费意愿的提升,影响农村居民消费能力提升的主要因素有收入水平、物价水平、保障水平、金融支持力度等。提升农民消费能力的关键是解决流动性约束的限制。而收入水平偏低、金融歧视、社会保障体系不完善等因素都增加了对农村居民消费的流动性约束,制约了农村居民消费水平的提高。

1 我国农村消费信贷的现状

1.1 消费信贷规模不断扩大

一方面,自1999年中国人民银行颁布《关于开展消费信贷的指导意见》,各商业银行开始积极开展各种消费信贷业务,随着市场竞争的日趋激烈,具有广阔市场开发前景的农村金融市场得到了各大金融机构的重视,各商业银行相继开始扩展农村消费信贷市场。另一方面,随着农村居民收入水平的提高以及消费观念的不断改变,此前“无债一身轻”的消费观念逐渐被农村居民所抛弃,“超前消费”的观念被更多的农村居民所接受。这些都促进了农村消费信贷的飞速发展。截至2012年末,我国农村消费信贷余额已达到27421亿元,相比1978年的128亿元,增加了214倍,而且规模还在不断扩大

1.2 消费信贷结构日趋合理

在农村消费信贷品种方面,整体呈现了多种消费信贷共同发展的局面,其中,汽车消费信贷、助学贷款、医疗贷款、住房贷款等信贷品种发展迅速,占消费信贷比重不断增加。

从不同农村金融机构的角度看,消费信贷占个人贷款余额的比重持续增加。以辽宁省农村信用社为例,2013年全年消费信贷占个人贷款余额百分比达到75.9%。从中,我们可以发现农村消费信贷发展空间依然很广阔,农村消费信贷市场在未来有待于进一步拓展。

2 我国农村消费信贷存在的问题

2.1 农村消费信贷市场缺乏有效的金融支持

目前我国城乡消费信贷投放水平还存在着巨大的差距,消费是收入和储蓄的函数,换言之,消费信贷水平的高低直接影响着居民的收入水平,城乡二元的经济结构使城乡居民可支配收入差距明显。2014年,城镇居民可支配收入28844元,农村居民可支配收入10489元,相比之下,仅为城镇居民可支配收入的30%。较大的收入差距,加之金融机构的城乡分布不均衡,农村消费信贷市场缺乏有效的金融支持使农村在消费领域严重受限,城乡消费信贷水平差距明显。突出表现为农村居民消费信贷总量严重不足,发展相对迟缓。

2.2 农村消费信贷发展严重滞后

城市开展消费信贷业务的机构很多,包括商业银行、小额贷款公司、信用合作社、金融公司等,这些机构可以有序的参与市场竞争,所以各个金融机构总是想方设法设计和开发优质的消费信贷产品和服务,因而消费信贷成为消费者信用消费的重要形式。而在农村消费信贷市场,提供消费信贷的主体是农村信用社,并且处于主导地位。这不仅不利于形成公平的市场竞争环境,而且约束了农村居民的选择空间,从而阻碍了农村消费信贷业务的发展。另外,受农村经济发展水平的影响,以及信用社自身信贷机制约束,导致农村信用社消费信贷业务发展缓慢,远远无法满足广大农村居民的消费需求。

2.3 面临严重的制度障碍

目前我国的担保法并没有完善的关于消费信贷的规章制度,导致农村居民往往无法通过有效的途径获得担保,由于农民无法提供有效的抵押财产,而广大农村地区又缺乏担保机构,结果出现了银行惜贷和农民贷款难的问题。

社会保障制度的欠缺也导致农村居民对消费信贷缺乏积极性,虽然国家不断推进农村合作医疗制度、农村居民养老保险制度。但这些保障制度在保障范围、水平、能力方面与农村居民的预期存在着较大的差距。对未来不确定事件(如自然灾害、重大疾病等)的恐惧严重压抑了农村居民的消费欲望。

2.4 缺乏相关的法律法规

金融机构在经营消费信贷产品时面临着许多风险,如信用风险、市场风险、经营性风险等,而农村地区法制环境不健全,执法环境恶劣,增加了金融机构消费信贷的经营风险。例如,如果借款者无法按规定偿还借款本息,理论上银行可以按照合同规定处置抵押财产,但由于法制环境的缺失,造成无法可依的现象,使得银行无法维护合法利益。银行为了规避经营风险,只能限制其消费信贷业务规模。我国的农村消费信贷政策在一定程度上也存在矛盾。一方面鼓励金融机构开展消费信贷业务,另一方面,又出台了许多限制性的规定,这些都不利于商业银行开展消费信贷业务。

3 农村消费信贷对农村居民消费影响的实证分析

3.1 农村居民消费信贷作用机理分析

目前,消费信贷在促进农村居民消费升级中的作用日益得到重视。消费信贷有助于农村居民通过跨期消费选择来提高消费资金的使用效率,促进农村居民消费的升级。一方面,如果农村居民现期消费受到流动性约束,农村居民就无法在一个较长时间,甚至在整个生命周期中,合理配置自己的所有消费资源。在年轻时期的消费资金不足限制了其效用水平的提高,在年老时期又会存在消费资金的过剩问题,同时,消费支出不足又进一步影响了其未来收入的上涨和消费结构的升级。另一方面,如果农村居民预期未来消费会出现流动性约束,他们就不敢在现期进行消费,比如说购建新房、子女教育、自己养老等,由于消费信贷不足,就只能依靠自己年轻时节衣缩食、过度储蓄,攒够钱才能办大事。第三,未来收入和支出的不确定性导致农村居民风险意识较强,

3.2 农村居民消费信贷与消费支出实证分析

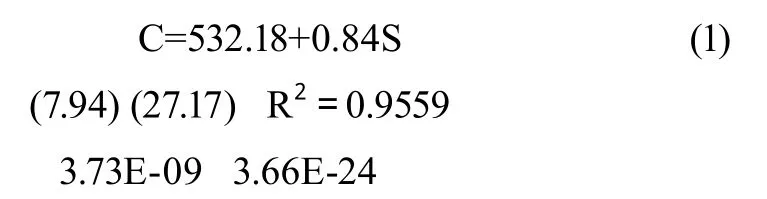

利用中国1978~2012年的农村居民人均消费信贷(S)数据与农民人均消费支出(C)数据,可以对农村居民消费信贷与农民消费能力提升之间的关系进行时间序列分析。

运用统计软件SPSS进行回归分析,可以得到如下结果:

调整后R平方达到95.59%,常数项的t检验值为7.94,p-value为3.73E-09,自变量的t检验值为27.17,p-value为3.66E-24,可见,统计检验是非常显著的。从式(1)可以看出,农民人均消费支出与人均消费信贷水平之间的系数为0.84,说明农村居民人均消费信贷每增加一元钱,可以使农民人均消费支出增加超过0.84元。所以,提高农村居民人均消费信贷对于农村居民提升消费能力有一定促进作用。

4 完善农村消费信贷对策分析

4.1 丰富农村金融服务主体

由于涉农金融存在利润低、风险高的现状,不少商业金融机构布局农村业务时都十分谨慎。可以说,当前整个金融改革发展最为薄弱的环节就是农村金融。目前,农村信用合作社在农村信贷中充当主力军作用。村镇银行近几年发展也较快。截至2013年末,全国共有987家村镇银行开业,贷款余额3632亿元,同比增长55.8%,其中80%以上投向“三农”领域。随着国务院办公厅最新发布《关于金融服务“三农”发展的若干意见》,农村金融服务主体有望得到根本的改观。《意见》中指出:中国农业银行、邮政储蓄银行、中国农业发展银行和国家开发银行这四大金融服务主体将作为农村金融改革的“主力军”,通过对这些银行涉农业务的更加明晰定位,以达到增强农村金融服务质量的目的。具体说来,农业发展银行将在强化政策性功能定位的同时,加大对水利、贫困地区公路等农业农村基础设施建设的贷款力度,审慎发展自营性业务;国家开发银行将创新服务“三农”融资模式,进一步加大农业农村建设的中长期信贷投放;中国农业银行将加大支农贷款比重,并保证在全国所有县市布点;邮储银行将进一步拓展农村金融业务的深度和广度。随着农村金融服务主体的进一步拓展,农村居民信贷约束将会在一定程度上得到缓解。

4.2 大力发展农村消费信贷业务

农村居民的消费潜力需要农村消费信贷的大力支持。目前在农村应大力推广以下几种消费信贷业务:一是住房消费信贷。中国农村居民大约将收入的1/5用于居住消费支出。由于住房投资金额较大,对多数农村居民而言,如果没有农村住房消费信贷支持,很难早早圆上“新房梦”。特别是随着农村劳动力向城镇的转移,新生代农村居民在城镇购房日益普遍,所以,很有必要专门针对农村居民开展有特色的住房消费信贷。二是汽车消费信贷。随着公路在农村的“三通”和农业机械化程度的提高,农村居民对小汽车、农用车、摩托车等的需求也越来越强烈。特别是近几年国家惠农政策中对于农村居民购买农机具的补贴,使农村居民购车欲望更加旺盛。但对于农村居民而言,不管是购买家用小汽车,还是购买大型农用机械,投资较大,多数农民往往无力购买。因此,各大农村金融服务主体应该通过开展汽车消费信贷,提升农村居民消费能力。三是家庭耐用消费品信贷。对彩电、冰箱、洗衣机、空调等大件家庭耐用消费品,农村居民有较强购买意愿,但农村居民的购买能力有限。“家电下乡”政策有效地刺激了农村居民对这些大件家电的需求,但由于补贴额度有限,很多农村居民购买意愿仍然处于压制状态。各大农村金融服务主体可以通过开展家庭耐用消费品信贷业务,带动农村居民家庭耐用消费品支出。四是高等教育消费信贷。高校的扩招让农村有更多孩子跨进大学的校门,但高校并轨收费制度的实行也使很多优秀农村学生交不起学杂费,特别是民办高校每年学费超过万元,使很多农村家庭对高等教育望而却步。各大农村金融服务主体可以通过开展高等教育消费信贷业务,化解农村居民在高等教育上的流动性约束,人力资本积累的改善也将为农村学生提供更大的发展空间,使高等教育消费信贷形成一种良性循环。

4.3 加快建立农地金融制度

农地金融是以农村土地作为信用保证(抵押)而获得的资金融通。在发达国家中,普遍实行农地金融制度,它对促进农业现代化、实现农村居民增收和消费能力提升都起到非常积极的作用。如美国通过成立联邦土地银行发放农地信贷业务;德国通过成立土地联合合作银行开展农地信贷业务,帮助农民购买土地、开垦土地等;日本通过成立农林渔业金融公库提供农林渔业相关抵押贷款。可见,农地金融具有三大特征:一是农地金融是有担保的金融;二是农地金融以抵押权为基础;三是农地金融具有较强的政策性。基于此,中国的农地金融制度通过中国农业发展银行改制设立最为合理。中国农业发展银行是直属国务院领导的中国唯一的一家农业政策性银行,从其设立之初,国家就将其主要业务界定在为“三农”服务上。比如说,国家规定的农业政策性金融业务完全由中国农业发展银行来承担,中国农业发展银行是国家粮棉购销储业务的主体,政府财政支农资金的拨付完全由中国农业发展银行来代理。但是,与其他商业银行相比,中国农业发展银行业务比较单一、金融产品创新严重滞后的现实,正在限制着中国农村发展银行的发展,中国农村发展银行拓展新业务,通过开展农地金融业务进行制度创新正当时。

[1] 李燕桥等.消费信贷影响我国城镇居民消费行为的作用渠道及检验[J].经济学动态,2013(1).

[2] 李彦生.对河北省农村消费信贷市场的调查与思考[J].河北金融,2012(2).