优化辽宁信贷资源配置的措施

2015-03-20沈阳工程学院于天野

沈阳工程学院 于天野

由于资源具有稀缺性,我们必须把有限的资源合理地分配到各个领域,来实现资源的最佳利用。有效的信贷资源配置是应该把有限的银行信贷资源投放到有竞争力和价值创造能力的行业,在投资报酬率高的企业追加信贷投放,从而促进企业、行业的发展。

1 辽宁上市公司信贷资源配置现状及特点

1.1 信贷资源是企业资金的重要来源

本文选取了在沪深A股市场(不包括中小企业板和创业板)上的43家辽宁上市公司的2011~2013年的连续三年数据进行分析。在43家辽宁上市公司中,2011年仅有4家公司无信贷资源、2012年仅有5家无信贷资源、2013年仅有5家无信贷资源,也就是说近90%的上市公司会获得信贷资源。而且信贷资源在企业资金的来源中所占比重最高达70%多,在企业负债融资中所占比重更是高达80%多,近三年基本呈稳定状态。可见,信贷资源是企业资金的重要来源。

1.2 信贷资源规模大且比较集中

2013年末存在短期借款的上市公司有36家,总金额达1 079亿元,其中:金额>100亿元的有3家;金额在10~100亿元的有11家;金额在1~10亿元的有17家;金额<1亿元的有5家。前10名企业获得了全部短期信贷资源的85.8%,也就是相对少数的企业获得了大部分的短期信贷资源。近三年短期信贷资源规模逐年扩大,且高度集中在少数企业手中。

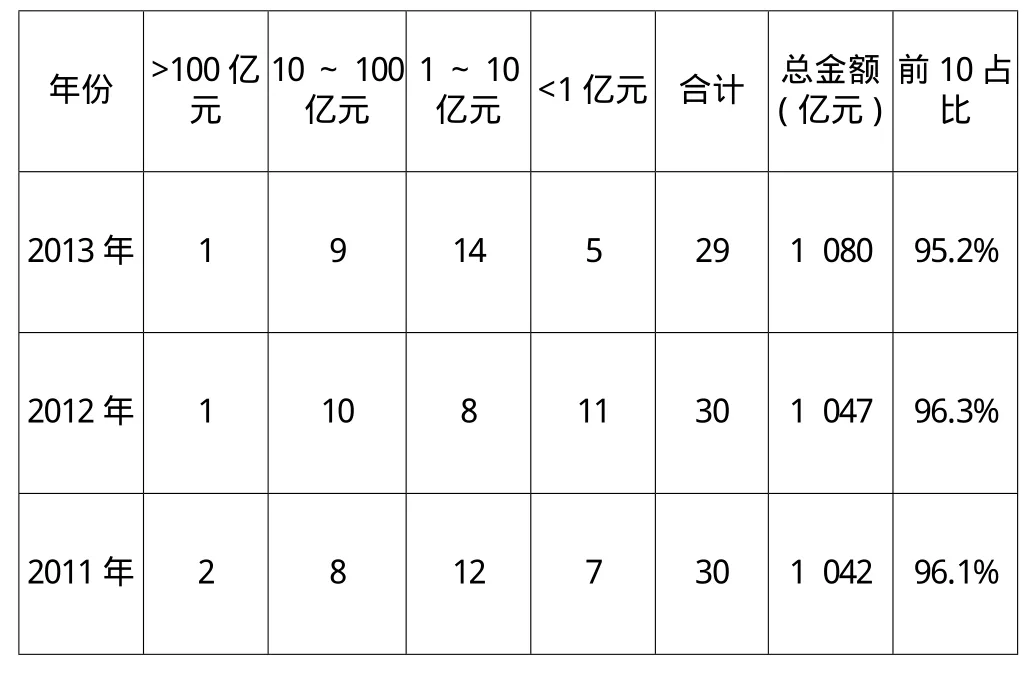

2013年末存在长期借款的上市公司有29家,总金额达1 080亿元,其中:金额>100亿元的有1家;金额在10~100亿元的有9家;金额在1~10亿元的有14家;金额<1亿元的有5家。前10名企业获得了全部长期信贷资源的95.2%,也就是少数的企业获得了绝大部分的长期信贷资源。近三年长期信贷资源规模逐年扩大,且高度集中在少数企业手中。

表1 2011~2013年辽宁上市公司短期借款家数分布情况

表2 2011~2013年辽宁上市公司长期借款家数分布情况

1.3 国有股企业获得了绝大部分的信贷资源

在43家上市公司中,存在国有股的有33家,占76.4%。在这33家企业的短期信贷资源占全部企业短期信贷资源的80%以上;长期信贷资源占全部长期信贷资源的90%以上。也就是说76.4%的企业占有了大部分的信贷资源,集中程度较高。

表3 76.4%的辽宁国有股上市公司借款金额及占比情况

1.4 信贷资源配置行业集中

辽宁的43家上市公司涉及八类行业,从绝对指标看,主要集中在水电气生产及供应、制造业、批发和零售业、交通运输业;从相对指标看,主要集中在水电气生产及供应、制造业、交通运输业、房地产业、批发和零售业。近三年各行业信贷资源总体有扩大趋势,但仍然主要集中在水电气生产及供应和制造业,集中度很高。

表4 辽宁上市公司信贷资源行业配置情况

2 辽宁上市公司获得信贷资源后的表现特征

2.1 辽宁上市公司投资效率较低

本文主要用固定资产投资扩张率来表示企业投资效率,该指标反映了固定资产投资的扩张程度。如果该指标较大,说明企业正在进行较大规模的资产扩张投资项目,表明企业长足的盈利能力能够有所增强。如果过大,也需要注意企业是否盲目投资,导致投资失败。通常来说,处于成长阶段的企业有更强的投资欲望。计算公式:固定资产投资扩张率=(本年固定资产总额-上年固定资产总额)/上年固定资产总额

2011~2013年43家辽宁上市公司中有21家固定资产投资扩张率大于0,22家固定资产投资扩张率为负数。指标最大值达到了2.46,最小值达到了-0.84,各企业间投资效率差别较大,且半数企业存在投资效率低的现象。

2.2 辽宁上市公司获利能力有所下降

本文用净资产利润率指标来反映企业在获得信贷资源后的企业获利能力。该指标越高,说明投资带来的收益越高;该指标越低,说明企业所有者权益的获利能力越弱。一般来说,负债增加会导致净资产利润率的上升。指标计算公式:净资产利润率=净利润/平均净资产

2013年43家辽宁上市公司中有36家净资产利润率大于0,仅有7家亏损。2012年有35家,仅有4家亏损。2011年有36家,仅有7家亏损。指标最大值达到3.94,最小值达到-8.89。有23家企业净资产利润率有下降趋势,有16家有上升趋势,仅有4家企业保持稳定水平。

3 优化辽宁信贷资源配置的措施

3.1 深化商业银行股份制改革

国有商业银行在我国金融体系中占有重要地位,掌握着大量的信贷资源。虽然我国的国有商业银行已经股份制改革并成功上市,但是由于国有股具有控制权,在信贷资源配置中很容易出现内部人控制,造成国有股企业比民营企业更容易获得信贷资源。因此,有必要进一步深化商业银行改革,适当引入民营资本、外资资本,实现产权结构多元化,加大股份制改造力度。同时,建立健全商业银行的公司治理结构,形成有效的股东大会、董事会和监事会之间的制衡机制,充分发挥和强化监事会的监督作用,以防国有控股给商业银行带来信贷资源配置效率损失。

3.2 调整信贷资源配置结构

发挥银行在资源配置中的导向作用,积极支持符合辽宁产业政策的信贷需求。对辽宁经济发展具有支柱作用的产业、企业,以及绿色经济、循环经济、低碳经济,应大力提供信贷支持,并引导社会资本进入绿色领域,一方面有助于解决辽宁环境治理的资金缺口问题,另一方面有利于推进辽宁产业结构调整。在信贷投放时,要准确评估风险并严格执行授信操作程序,防范因信贷资源配置对象和行业过于集中带来的风险。针对已经授信的客户,要持续动态跟踪和了解政策、市场和企业经营的变化情况,及时准确地识别和衡量信用风险,研究并制定有效的解决方案。

3.3 关注企业授信后的投资效率

银行在为企业提供贷款时,不能只关注企业的投资额,更要关注投资的质量。随着我国经济发展的新常态,辽宁的经济从高速增长转向中高速增长;从结构不合理转向结构优化。辽宁的企业应注重质量发展,从要素投入驱动转向创新驱动,防止盲目投资和重复建设,提高投资质量和效益。企业通过加强银行授信管理,既可以满足企业对短期资金的使用需求,又可以有效缓解挤占生产经营资金的矛盾。授信银行也要多渠道了解企业情况,对借款单位申请授信的原因、用途、用款计划进行了解,分析借款人是否具备产品有市场、生产经营有效益、不挤占挪用信贷资金等基本条件,对借款企业整体实力作出全面、准确的判断,防范多头授信、过度授信等现象的产生。

[1] 于天野.会计信息、政治关联与信贷资源配置[J].中国商贸,2014(7).

[2] 陈涵慧.商业银行信贷资源配置优化对策[J].现代商业,2014(23).

[3] 王永恒.信贷资源配置和优化问题研究——对金昌市信贷资源配置情况的分析与思考[J].西部金融,2010(8).