熵值法在衡量企业融资风险控制能力中的应用研究——基于中小板上市企业2009年-2014年数据

2015-02-18陈亚慧

陈亚慧

(天津工业大学经济学院,天津 300384)

熵值法在衡量企业融资风险控制能力中的应用研究——基于中小板上市企业2009年-2014年数据

陈亚慧

(天津工业大学经济学院,天津300384)

摘要:基于301家中小板上市企业2009年-2014年6年间数据,结合熵值法和K-means快速聚类法对企业融资风险控制能力进行评估,并选取这6年间曾被ST/ST*处理过和净利润最大的21家企业分别作为弱类和强类检验样本进行检验。结果表明,强类检验样本中有18家分布在熵值法划分的强类区域,而弱类检验样本中有17家分布在熵值法划定的弱类区域,准确率均在80%以上,且误判偏差较小。由此可知运用熵值法能够对中小企业融资风险控制能力做出评估,且准确率较高。

关键词:中小板上市企业;熵值法;融资风险控制能力

一、引言

融资风险控制能力即企业在进行债务融资时以及后续的经营过程中,抵抗由于融资所造成收益减少或损失的能力以及能及时足额偿付债务本息的控制能力。我国中小企业多为民营企业,与实力雄厚的主板上市企业相比,融资难度大,风险高。已有文献中对中小企业融资风险控制能力及其相关影响视为同质,但由于企业规模、盈利能力、融资成本和公司治理等因素的影响,中小企业的融资风险控制能力存在很大差异。对其进行不同的区分,可能会对企业资本结构的合理安排等相关研究产生不同影响。

Altman(1968)通过对1946-1965 年间申请破产的 33 家制造业企业与相应的 33 家财务正常企业进行对比研究,构建了可以对企业财务危机的进行预测的Z模型[1]。欧君榜(2006)选用功效系数法,通过专家打分对各个预警指标赋予权重,来衡量中小企业的融资风险[2]。秦苒(2008)认为河南省中小企业财务状况的变化与财务比率并非线性关系,且许多指标也非正态分布,国外多元线性判别分析等模型不适应我国具体情况,最后通过人工神经网络模型来对中小企业的融资风险进行了预测[3]。已有对评估融资风险控制能力的研究方法主要集中在Z值判别法、专家打分法和BP神经模型这几类。考虑到Z值判别法的得出来源与美国股市的局限性、专家打分法的主观性以及BP神经网络模型的复杂性,此处提出采用熵值法对企业融资风险控制能力进行评估和检验。

二、熵值法原理及其过程

(一)熵值法概述

熵值可以用来判断事件的随机性及无序程度,熵值法的基本原理是根据变量指标的离散程度,来确定其对被解释变量的影响大小。变量指标的离散程度越大,对评价被解释变量的影响越大,相应权重就越大。熵值法最大的优点就是可以对模糊指标进行量化处理,避免了主观随意性。

变量指标选定后,首先要确定其属于正向还是逆向指标,其中正向指标与被解释变量正向相关,而逆向指标则相反。之后对指标进行去误化处理,使得每个指标下,数据最小的后5%样本值等于正好排在最后5%起点的那个数据的值,数据最大的前5%样本值正好等于排在最前5%终点的那个数据的值,以降低数据误差影响。

(二)熵值法具体步骤

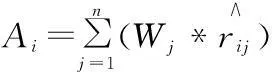

(1)

逆向指标的标准化处理:

(2)

计算单个样本指标值比重Qij

(3)

(4)

计算指标权重Wj

(5)

计算单个样本的综合评分Ai

(6)

三、样本数据选取及研究设计

(一)样本来源及变量选取

剔除金融和房地产行业以及数据不全的样本,最终选择了2009年-2014年均在中小板上市的301家样本企业作为全样本,相关数据来自于RESSET数据库和巨潮资讯网,数据分析所用软件为EXCEL、SPSS17.0和MATLAB。

表1 解释变量及被解释变量代码及描述

(二)研究设计

变量指标选定后采用熵值法确定权重,得出待评估变量的综合评分后,运用K-Means快速聚类法将样本总体分为强、弱、一般三类区域。从301个全样本中选出这6年间曾被特殊处理(标记ST/ST*)过的21家财务异常企业作为融资风险控制能力弱(简称“弱类”)的检验样本,选出净利润最大的21家财务良好企业作为融资风险控制能力强(简称“强类”)的检验样本,然后分别检验测试样本是否被划入熵值法划定的区域内,以此对比法来检验熵值法的实用性和准确性。

四、实证结果

(一)熵值法评估能力得分

表2 熵值法确定权重结果

表2是运用熵值法得出的各个解释变量在评估企业融资风险控制能力时的权重,据此结果可得出企业评估值的计算公式如下所示。

Ai=0.124*R1+0.055*R2+0.174*R3+0.236*R4+0.176*R5+0.155*R6+0.081*R7

(7)

(二) K-Means快速聚类结果

据式(7)计算结果,运用K-Means快速聚类法将全部样本分为三类(表3),小于0.406归为弱类企业,代表融资风险控制能力较弱;大于0.535归为强类企业,代表融资风险控制能力较强。

表3 最终聚类结果

(三)测试样本检验结果

表4 测试样本评分结果

图1 全样本及测试样本分布图

表4 反映了测试样本的检验结果,图1反映了全样本和测试样本的分布情况。结合上述结果可知,第一,全样本中有144家约占50%的样本评估值在0.406-0.535之间,集中在一般区域,分别有约占25%的样本分布在强类和弱类区域;第二,在21个弱类测试样本中有17个分布在由熵值法划定的弱类区域中,且距离其上临界线(0.406)较远,剩余的4个测试样本被划入了一般区域且靠近弱类的上分界线,准确率达80%且误判偏差较小。第三,在21个强类测试样本中有18个分布在由熵值法划定的强类区域中,且距离其下临界线(0.535)较远,剩余的3个测试样本被划入了一般区域且靠近强类的下分界线,准确率达85%且误判偏差较小。

五、研究结论与启示

第一,将熵值法和K-Means快速聚类法相结合用于评估中小企业的融资风险控制能力可行。测验样本的检验结果也表明该方法不仅简单可行而且准确率较高,误判偏差也较小。又由于该方法可以对模糊指标进行量化处理,避免了主观随意性,因此具有一定的参考和实用价值。

第二,我国约75%的中小板企业的融资风险控制能力处于一般及低水平,说明我国中小板企业整体风险较高,抵御融资风险能力较差,这不仅对此类企业合理安排债务融资和调整现有的资本机构提出更高要求,同时也表明对我国中小板市场的指导和监督工作有待进一步完善。

第三,在下一步的实践中,可以运用此评估方法来对不同类型融资风险控制能力的企业进行债务融资、股权融资对企业成长、企业绩效、企业信用评级或者投资项目决策选择等方面展开更加细化的影响研究。

参考文献:

[1] Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy [J].The Journal of Finance,1968,23(4):589-609.

[2] 欧君榜.中小企业融资风险预警系统定量研究—预警测度系统[J].时代金融,2006,9:070.

[3] 秦苒.河南省中小企业融资风险评估及预警研究[J].当代经济,2008(1):88-90.

[4] 吴本杰.基于功效系数法的财务危机预警.价值工程,2012,(2):143-144.

[5] 敖世友.基于管理熵的企业风险评价模型研究.求索,2011,(2):4-33.

[6] 高健.企业融资风险控制研究[D].沈阳大学,2012.

[7] 姜轶婕.战略性新兴产业上市公司融资风险评估研究[D].南京航空航天大学,2014.

[8] Bolton P,Chen H,Wang N.A unified theory of Tobin's q,corporate investment,financing,and risk management [J].The journal of Finance,2011,66(5):1545-1578.