基于Merton期权定价模型的存款保险定价研究

2015-02-18谷艳华雷玉琼

谷艳华 雷玉琼

(中原工学院信息商务学院,河南 郑州 451191;

郑州城市职业学院,河南 郑州 452370)

基于Merton期权定价模型的存款保险定价研究

谷艳华雷玉琼

(中原工学院信息商务学院,河南郑州451191;

郑州城市职业学院,河南郑州452370)

摘要:存款保险费率是存款保险制度的核心问题,能否制定合理的存款保险费率将直接影响到金融业的稳定,甚至会加剧银行业之间的恶性竞争。按照存款保险制度实施方案,我国存款保险以基准费率起步,2015年各吸收存款的银行业金融机构适用年费率水平为本机构被保险存款的万分之一点六。

现行的保险费率对所有银行是相同的,这只能从表面上增强存款人的存款信心,并不能增加金融业的稳定,甚至有可能引发中小银行对大银行的挤兑,中小银行更容易发行高风险理财产品,引发不公平竞争。所以从长期来看,必须实行风险费率。

本文利用Merton期权定价模型计算出各银行的风险费率,通过对我国银行业现状和国外银行业的比较,本文给出基于Merton期权定价模型的风险费率,并分析了该结果与实际应用的关系。

关键词:存款保险;Merton期权定价;保险费率

很多发达国家和地区已经建立了存款保险制度,我国的存款保险制度也从2015年5月1日开始执行了。存款保险,就是指银行业金融机构吸收存款后上交一定的费用形成存款保险基金,当金融机构资不抵债时,存款保险基金管理中心根据约定的赔偿合同,利用存款保险基金对存款人进行赔偿,同时采取必要的措施保护存款及存款保险基金安全的制度。制定合理的存款保险价格是该制度的核心。

一、存款保险的Merton期权定价模型

Merton于1977年把存款保险看作是由保险公司卖给金融机构的看跌期权——存款性金融机构为了换取保险公司的担保,抵押自身资产,使其储户存款得到保障,同时转移风险,次过程就是在购买一份看跌期权。

在存款到期时,记银行资产价值为V,存款本金加利息为B,如果V大于B,则银行的股本价值为V-B,如果如果V小于B,则银行的股本价值为0。所以,银行的股本价值为Max{0,V-B}。

银行购买存款保险后,在存款到期日,当V大于B时,存款人得到B,银行股东得到V-B。当V小于B时,存款人得到B,股东价值为零,存款保险机构存在一个净损失B-V,即银行的资产价值与存款本息和之差。

所以,在到期日,股本的价值有无保险都是一样的,为Max{0,V-B}。存款人的本利因为有了存款保险而无风险,为B。保险公司能追索到的价值为Min{0,V-B},是非正的。实际上保险的结果导致了一个额外的现金流——负的Min{0,V-B}进入银行,- Min{0,V-B}等于Max{0,B-V}。当合约到期时,投保银行得到了保险的价值G(T),T为合约到期的时间。因此

G(0)= Max{0,B-V}

(1)

由以上分析和公式(1)可以看出,存款保险的支付结构和看跌期权相同。银行承诺的对存款的支付B相当于期权的实施价格,银行资产价值V相当于是期权交易的金融工具的市场价格。存款保险好比于保险公司向投保银行对银行的资产出售了一份卖出期权,给银行在存款到期日以B的价格出售银行资产的权利。

假定市场是有效的,并且是无摩擦的,利用Black-Scholes期权定价模型,在没有交易费用并且存款和保险市场信息对称的情况下,市场不存在套利机会。同时假设股票收益近似服从布朗运动。可以推导出计算保险价值的计算公式:

G(T)=Be-rTΦ(x2)-VΦ(x1)

(2)

对于存款的本金和利息均已被担保的存款保险而言,被保险的存款是无风险的,而且其现值为:

D=Be-rT

(3)

记g=G(T)/D,则为每单位投保存款的担保成本。根据公式(2)和(3)可将g写成两个变量的函数,为

(4)

这里d=D/V为存款的现值对资产价值的比率,τ=σ2T是在存款的期限内银行资产报酬率的方差。

二、对Merton模型的分析应用

通过Merton模型公式(4),这里为存款的现值对资产价值的比率,τ=σ2T是在存款的期限内银行资产报酬率的方差。T=241天,为一年中股市开盘的天数。

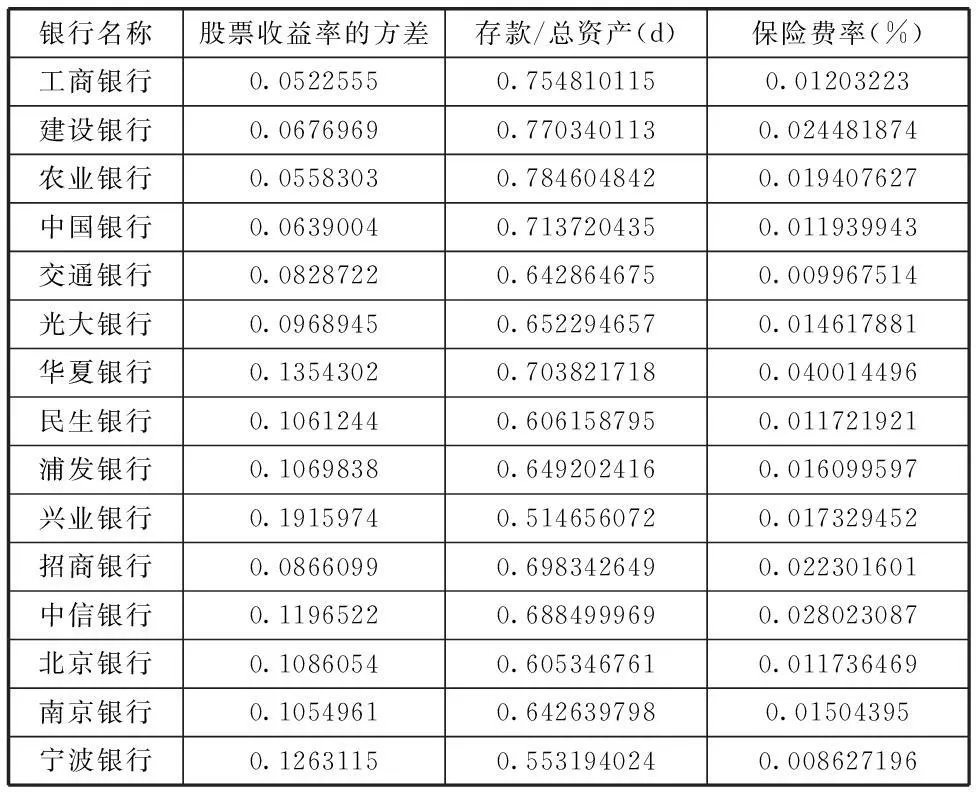

利用excel软件,计算出已上市银行的存款保险费率。

表1 十五家上市银行存款保险费率计算结果

注:1、源数据来自同花顺软件2010年9月1日至2015年7月16日每日股票收益率和各银行2014年年报。2、按照原公式的表达意义,其中d(存款/总资产)中的存款应为标的,但是由于个人存款数据的不可得,只能选择存款总额(还包含不能投保的大额存款和大多数企业存款和其他存款项目)数据代入计算,导致计算结果偏大。

从计算使用的模型上来看,Merton模型假定市场是有效的,而且是无摩擦的。但是金融市场环境是达不到这个要求的,所以实际定价也不可能完全依照计算结果而实施。

从计算结果来看,各银行的保险费率都有一定的差别,而这些数值的取得依赖于两组数据:收益率方差和存款与总资产的比例。事实上,在实际应用的存款保险费率定价中,资本充足率和CAMELS的评级结果是确定保险费率的重要因素。比如美国就是综合考虑资本充足率和CAMELS的评级结果对存款保险进行定价。

三、美国现行保险费率

美国现行的差额保险费率,风险评估直接主导保险费率,具体衡量指标是资本充足率和CAMELS的评价标准。资本充足率的划分标准分为三个层次:资本比率良好(全部资本充足率10%以上并且核心资本充足率%6以上);资本比率充足(全部资本充足率10%到8%并且核心资本充足率6%至4%);资本比率不充足(全部资本充足率8%以下并且核心资本充足率4%以下)。CAMELS评价标准也分为三个层次:Categary A(没有任何弱点,财务健全的金融机构);Categary B(如果不改正,金融机构将会使保险机构风险增加);Categary C(不进行有效的改革,金融机构会给保险机构带来相当的损失)。

表2 美国现行存款保险费率表

资料来源:FDIC

四、Merton模型的计算结果与其他财务指标的关系

为了能计算出更加合理的存款保险费率,依据美国联邦金融监管当局使用的“骆驼评价体系”(CAMELS)和加拿大存款保险公司(CDIC)对于金融机构风险评价体系,都是从资本水平(充足率)和监管评级两个方面来衡量投保金融机构的风险水平,因而制定其存款保险费率。主要内容包括资本充足率、资产质量、管理水平、盈利状况和流动性、市场风险敏感性、资产集中度等。因此本文选择了资本充足率和不良贷款率对存款保险费率进行分析。

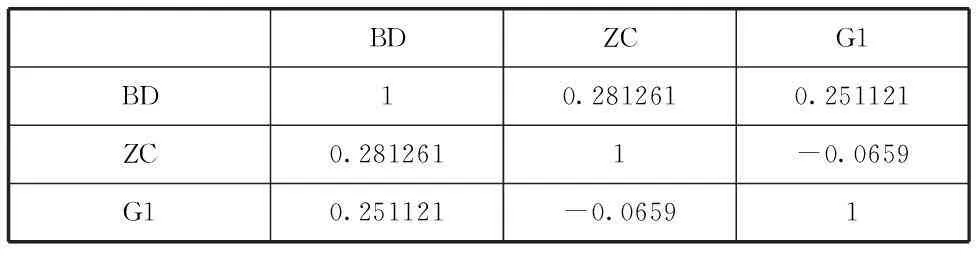

表3 存款保险费率(G1)与不良贷款率(BD)

表4以存款保险费率(G1)为因变量,以不良贷款率(BD)

以及资本充足率(ZC)为自变量的线性回归分析结果

Dependent Variable:G

Method:Least Squares

Date:09/20/15 Time:20:30

Sample:1 15Included observations:15

VariableCoefficientStd.Errort-StatisticProb.C0.0125740.0234670.5357900.6019BD0.0145100.0143131.0137740.3307ZC-0.0009160.001771-0.5168510.6147R-squared0.82992Meandependentvar0.017556AdjustedR-squared-0.069842S.D.dependentvar0.008333S.E.ofregression0.008620Akaikeinfocriterion-6.492720Sumsquaredresid0.000892Schwarzcriterion-6.351110Loglikelihood51.69540Hannan-Quinncriter.-6.494228F-statistic0.543021Durbin-Watsonstat2.463886Prob(F-statistic)0.594617

注:以上分析使用Eviews6.0统计软件,数据来源2014年各银行年报。

分析:由表4可以得到回归方程:G1=0.0126-0.0009*ZC+0.0145*BD

此方程自变量的系数都很小,说明每个自变量的边际效应都很小。从分析数据可以看出,方程的拟合程度不是很好,所以利用价值不高。从表3可以看出,由Merton模型计算得到的存款保险费率与不良贷款率以及资本充足率的相关性是比较低的,不过仍能看出,存款保险费率与不良贷款率呈正相关,而与资本充足率呈负相关。

五、结论

以上分析表明,存款保险费率与不良贷款率呈正相关,而与资本充足率呈负相关。由理想环境下计算得到的存款保险费率与资本充足率并没有必然的联系,要想得到合理的费率定价,仍然要借助于Merton模型。但是在实际应用中,一个银行一个费率并随着时间改变而改变是很难操作的。相对来说,依赖资本充足率和信用评级结果给出费率虽然不够合理,但是简单易行。

建议:统一费率只是政策上的一个探索,其目的在于稳定金融市场,而事实上会加剧中小银行对大银行的挤兑,长期来看必然要实施差别费率。随着市场的开放程度和透明度越来越高,Merton模型的计算结果越有实际应用价值。随着信息化的快速发展,实行一个银行一个费率也会变得有可能,所以应该在模型改善方面进一步的努力,以求实现费率的市场化。

参考文献:

[1] 王宗润 万源沅 周艳菊,隐性存款保险下银行信息披露与风险承担,管理科学学报,2015,18(4).

[2] 柯孔林 冯宗宪 陈伟平,〗银行资本监管的经济波动效应,系统工程理论与实践,2013,33(2).

[3] 吕筱宁 秦学志,考虑银行破产外部效应的存款保险定价模型,运筹与管理,2014,(2).