政府与非营利组织博弈模型的建构

2015-01-03虞华君

虞华君,孟 溦,武 娟

(1.华东师范大学 公共管理学院,上海 200062;2.中国计量学院,杭州 310004)

0 引言

非营利组织作为我国社会组织的重要组成,其价值和功能不断受到关注和重视,虽然在这些非营利组织中有不少是自主设立的,并实行独立运行,自负盈亏的管理方式,但大部分仍隶属于政府部门,由政府部门出资或部分出资,并在其监控监督下委托相关人员开展运行管理,负责各项社会公共服务职能。这些隶属于政府部门的非营利组织数量多、规模大,对社会和谐发展影响极大,但运行管理工作组织形式比较复杂,管理也存在着不少问题。本文研究对象中所涉及的主要是隶属于政府部门的非营利组织,政府承担着委托人的角色,非营利组织管理人员则承担着代理人的角色,两者之间形成委托代理关系。同时,政府作为委托人需要考虑政府利益的最大化,政府的决策选择为“专权”和“放权”两种类型。在“专权”决策条件下,政府对非营利组织实施严格监管措施,对各类重要事务的决策以及发展方向起着关健影响,非营利组织管理层在自身治理中的角色更多地显现为“形式”代理人,甚至是“傀儡”代理人,非营利组织管理层即使主观上存有积极努力的意愿,也难以得到有效实现。而在放权模式下,政府充分授权给非营利组织管理层,其管理层拥有决策重要事务的权力,可以积极行使其管理决策职能,掌握自身发展方向。同时,非营利组织管理层有两种选择,即努力工作和不努力工作,这两种方式下非营利组织会形成不同的收益结果,努力工作往往使非营利组织获得好的发展,而不努力则对委托人政府和非营利组织均造成收益损失。

1 政府与非营利组织管理层的支付矩阵

1.1 海萨尼转换博弈

政府和非营利组织管理层均是具有既定目标的利益体,是能够行使独立行为的博弈主体,有自己独立的利益诉求、支付策略和效用函数,政府和非营利组织管理层均拥有理性判断和决策能力,最终以实现组织自身的收益最大为主要目标。在政府的行为选择矩阵中主要有专权和放权两种类型,在非营利组织管理层的行为选择矩阵中主要有努力和不努力两种类型。在政府和非营利组织管理层分别拥有自己的完全信息,但对于博弈方具有不完全信息,政府与非营利组织管理层做出策略选择前为了获取自身利益的最大化,有必要对博弈方的策略类型进行先验判断,通过先验判断来考量博弈方各种决策选择的概率分布进而推断决策方向。本文借鉴海萨尼转换,通过引入“自然”,将先验概率形象地转化为由一组“自然”发出的“行为策略”的方式,最终形成完全但不完美信息动态博弈。即在政府和非营利组织管理层做出策略选择前引入“自然”,并将其视作最先进行博弈决策的参与者,由“自然”决定博弈各方的类型或行为选择状态,然后由博弈参与方基于自身原有的策略空间选择具体策略,再根据收益函数确定各博弈主体所能获取的收益状况。所以,在政府与非营利组织的博弈过程中,可以预先假设政府选择专权的概率为p,选择放权的概率为(1-p),同时,假设非营利组织管理层选择努力的概率为q,选择不努力的概率为(1-q),在此基础上剖析政府和非营利组织开展互动博弈过程,分析政府和非营利组织管理层的收益状况,选择不同策略条件下与收益状况之间的联系,并进一步明晰博弈各方既定收益目标条件下的策略方向。

1.2 政府与非营利组织的支付矩阵

在政府选择(专权,放权)以及非营利组织管理层选择(努力,不努力)的博弈策略矩阵中,在政府选择“专权”,非营利组织管理层选择“努力”的选项条件下双方将分别获得G1和R1的收益;当政府选择专权,非营利组织管理层选择不努力条件下,政府和非营利组织管理层分别获得G2和R2的收益;当政府选择放权,非营利组织管理层选择努力条件下,分别获得G3和R3的收益;当政府选择放权而非营利组织管理层不努力的条件下均收益为0。这些参数之间存在一定的关联性,政府在专权条件下,政府的收益与非营利组织管理层之间的努力有关,非营利组织管理层越努力工作政府将会获得更大的收益,因而G1>G2。而对于非营利组织管理层而言,当政府选择专权时,即便自身非常努力,但往往无法获得政府应有的支持与配合,其工作积极性将会受挫,并将造成机会损失,因而,这些管理人员工作努力所获得的收益要小于不努力时获得的收益,即R2>R1。在政府放权的条件下,也同样存在非营利组织管理层的努力使双方所获收益均高于不努力所得到的收益。在政府放权和非营利组织管理层不努力情形下,由于无法实现非营利组织治理的既定目标,对双方而言均无收益可言,收益均为0。在非营利组织管理层选择努力条件下,政府选择专权和放权所带来收益的变动趋势存在不同,政府通过专权的方式可以实现自身获取更大程度掌控非营利组织,进而获得更多利益,故G1>G3,而对于非营利组织管理层而言,政府的放权,使非营利组织管理层拥有更多的自主权,也将大大提升工作的积极性与主动性,并将为其带来更多的收益,最终R3>R1和R3>R2。结合R1和R2的分析,不同矩阵选项下,非营利组织管理层的收益形成R3>R2>R1>0的关系。而在政府选择专权,非营利组织管理层选择不努力与政府选择放权,非营利组织管理层选择努力这两种情况下,政府所获得的收益G2和G3之间存在不确定性,现假设G3>G2,形成关系式G1>G3>G2>0。

2 政府和非营利组织管理层的净收益分析

由于政府和非营利组织在选择策略时,均无法判定对方的最佳选择策略,同时,我们假设政府和非营利组织管理层之间的博弈属于静态博弈,两者的博弈实质上是不完全信息的静态博弈,可以通过“海萨尼转换”,引入“先验概率”,政府选择专权和放权的概率为p和(1-p),非营利组织管理层选择努力和不努力的概率为q和(1-q)。在分析政府和非营利组织的净收益中,我们认为各自所获得的净收益既与双方的博弈收益有关,也与各自的成本相关,假定政府的既定成本为C1,并且这个成本与政府专权程度相关,政府最终的总成本为C1×p2。同时,假定非营利组织管理者在实施运行管理过程中的成本为C2,并且这个成本与其努力程度相关,故总成本为C2×q2。假设政府的净收益为U,非营利组织管理层的净收益为V。通过对既定概率条件下的收益与成本进行计算,得出政府的净收益函数为:

U=p×[q×G1+(1-q)×G2]+(1-p)×G3×q-C1×p2=G3×q+p×[q×G1+(1-q)×G2-G3×q]-C1×p2

为使政府的净收益达到最大,对p求导:

根据均衡解得出,政府将以p*的概率选择“专权”策略,以1-p*的概率选择“放权”策略,而非营利组织管理层则以q*的概率选择“努力”,以1-q*的概率选择“不努力”。

3 各参数在政府和非营利组织管理层决策中的灵敏度分析

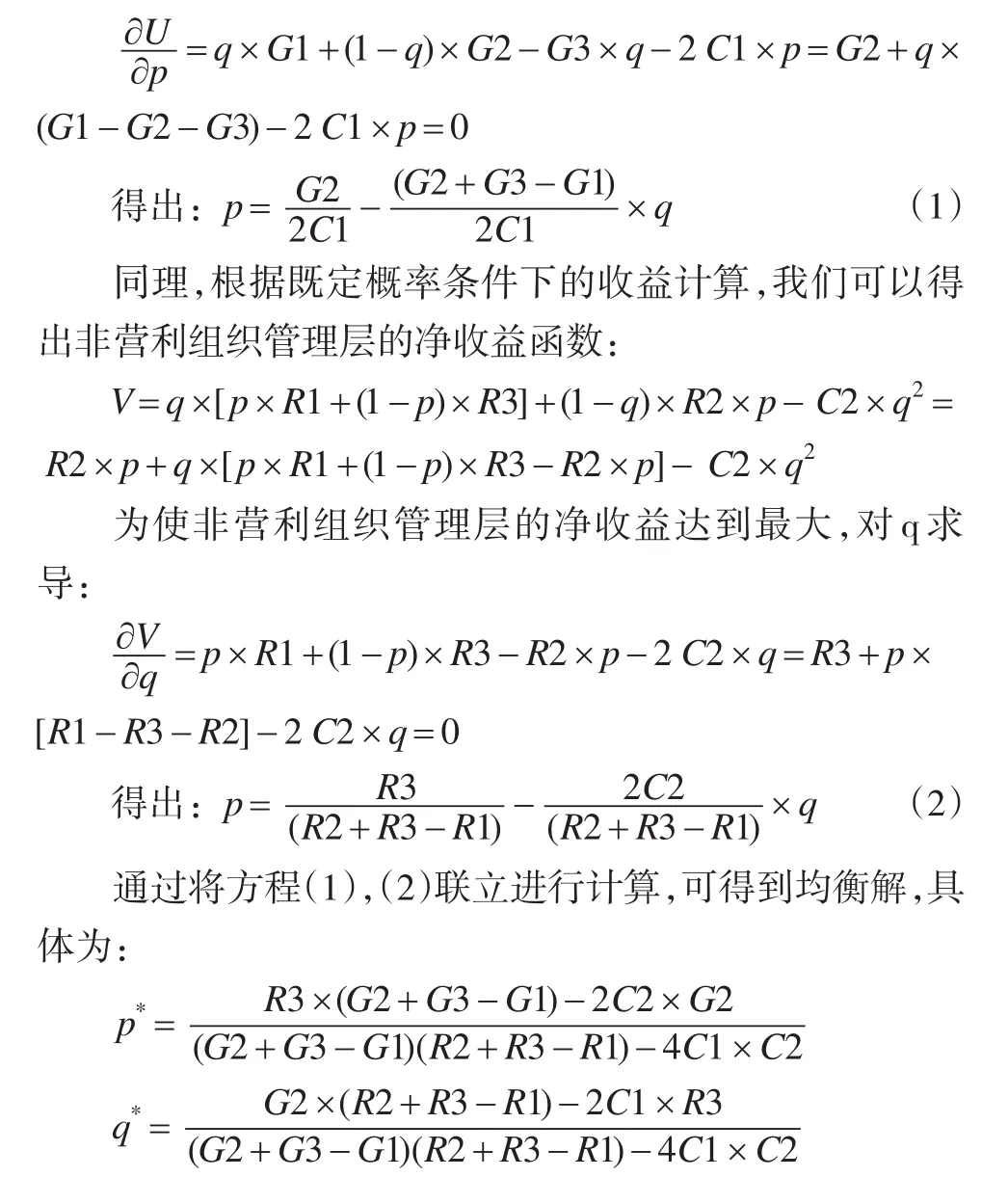

政府和非营利组织管理层之间的博弈均衡关系也可以通过改变参数的大小来影响最终的均衡点,也可以影响均衡的变动方向。通过设置坐标轴,用纵坐标表示政府选择“专权”的概率p,横坐标表示了非营利组织管理层选择努力的概率q,直线(1)为政府的净收益最大化条件下需要满足的条件,直线(2)为非营利组织管理层净收益最大化条件下需要满足的条件,直线(1)和(2)形成了均衡点(q*,p*),则反映了当非营利组织管理层和政府同时实现净收益最大化条件下各自选择的“努力”和“专权”的概率。直线(1)和(2)的形状变动也将直接影响到均衡点的位置,根据函数表达式,直线(1)主要与政府的支付矩阵收益G1,G2,G3相关,同时也与其支付成本C1有关。直线(2)主要与非营利组织管理层的支付矩阵R1,R2,R3相关,同时也与其支付成本C2有关。当这些因素发生变化时,可以影响到政府和非营利组织管理层支付策略的选择。

图1 政府与非营利组织管理层净收益最优模型

3.1 政府净收益最大化条件下的灵敏度分析

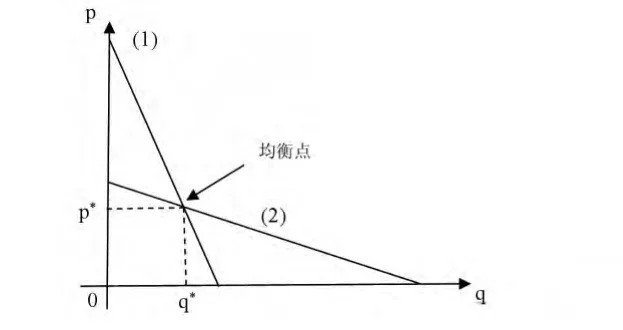

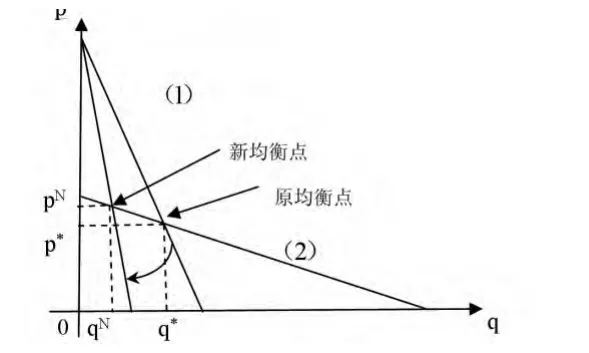

第一,G1的变化。如果当政府在支付矩阵中选择“专权”,非营利组织管理层选择“努力”条件下,政府收益G1发生变化时,我们假定G1增加,则可以判定直线(1)将发生转动,斜率变小,将形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将下降,非营利组织管理层选择“努力”的概率将上升,如图2。

图2 G1参数变化的影响

图3 G2参数变化的影响

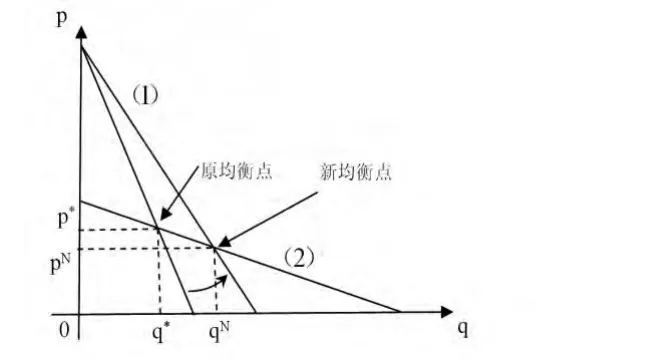

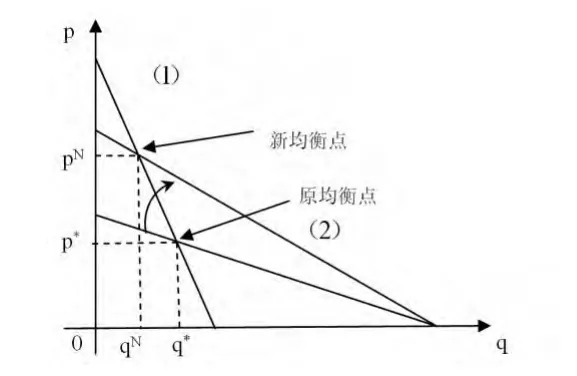

第三,G3的变化。如果当政府在支付矩阵中选择“放权”,非营利组织管理层选择“努力”条件下,政府收益G3发生变化时(假定G3增加),则可以判定直线(1)将发生转动,斜率变大,将形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将上升,非营利组织管理层选择“努力”的概率将下降,如图4。

图4 G3参数变化的影响

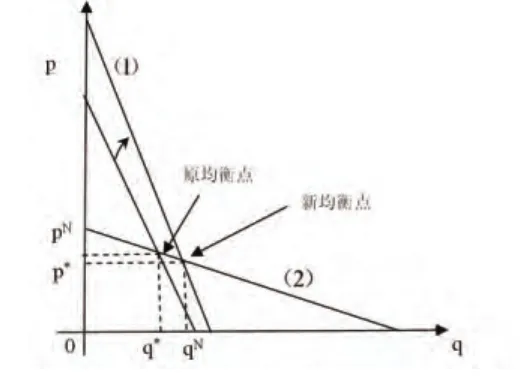

第四,C1的变化。如果当政府的支付成本C1发生变化将引起净收益的变动,并引起均衡点的位置变化。假定C1增加,则直线(1)在纵轴上的截距将下降,同时斜率将进一步变小,而直线(1)在横坐标的截距保持不变,因此,直线(1)发生了逆时针方向的转动,故均衡点将移动到原均衡点的左上方,形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将上升,非营利组织管理层选择“努力”的概率将下降,如图5。

图5 C1参数变化的影响

3.2 非营利组织管理层净收益最大化条件下的灵敏度分析

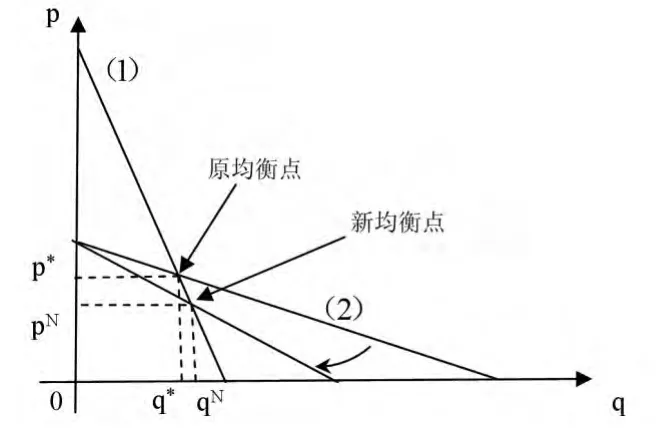

第一,R1的变化。非营利组织管理层和政府分别选择“努力”和“专权”策略时,非营利组织管理层的收益为R1,R1的变动将引起直线(2)的变动,也将引起非营利组织管理层净收益最大化条件下努力程度的变动。假定R1变大,直线(2)在纵轴上的截距将变大,同时斜率也将变大,但直线在横轴的截距仍然保持不变,因而,直线(2)将发生顺时针方向的转动,将在原均衡点的左上方形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将上升,非营利组织管理层选择“努力”的概率将下降,如图6。

图6 R1参数变化的影响

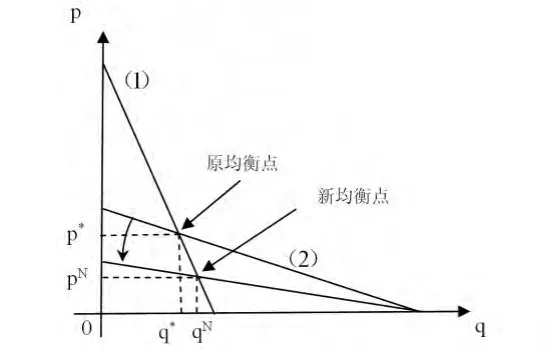

第二,R2的变化。非营利组织管理层在选择“不努力”策略,政府选择“专权”策略的条件下,非营利组织管理层的收益为R2,R2的变动将引起非营利组织管理层净收益最大化条件下努力程度的变动。假定R2变大,直线(2)纵轴的截距变小,斜率变小,同时在横轴的截距保持不变。因而,直线(2)将发生逆时针方向的转动,将在原均衡点的右下方形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将下降,非营利组织管理层选择“努力”的概率将上升,如图7。

图7 R2参数变化的影响

第三,R3的变化。当非营利组织管理层和政府分别选择“努力”策略和“放权”策略时,非营利组织管理层的收益为R3,R3的变动将引起非营利组织管理层净收益最大化条件下努力程度的变动。现假定R3变大,直线(2)在纵轴上的截距将变大,同时斜率变小,并且在横轴的截距增加。最终,该直线将向右上方移动,实现原均衡点移动到左上方,形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将上升,非营利组织管理层选择“努力”的概率将下降,如图8。

图8 R3参数变化的影响

第四,C2的变化。非营利组织管理层在支付成本上C2发生变化将引起净收益的变动,并也将引起均衡点的变化。假定C2增加,则直线(2)在纵轴上的截距将保持不变,斜率将变大,同时,直线(2)在横坐标的截距将变小。因此,直线(2)将发生顺时针方向的转动,故均衡点将移动到原均衡点的右下方,形成新的均衡点(qN,pN),在这个新的均衡点下,政府选择“专权”的概率将下降,而非营利组织管理层则相反,将提升“努力”的概率,如图9。

图9 C2参数变化的影响

4 政府和非营利组织策略选择

综合博弈方各影响参数对博弈主体收益状况的影响情况,可以分析博弈方不同策略选择的概率变动趋势。政府的收益G1、G2、G3、C1以及非营利组织的收益R1、R2、R3、C2发生变动后,将影响政府专权、放权策略选择的概率和非营利组织管理层的努力、不努力策略选择的概率,详见表1。

4.1 政府的策略选择

当前,由于存在明确的行政隶属关系,非营利组织受政府的监管较为严格,在具体事务的运行管理上也所受到较多干涉,其管理层的积极性未能获得充分激发。而如何促进政府的放权,通过表1,发现当政府的收益参数G1增加、G2增加、G3减少和政府的支付成本C1减少均可促进政府的放权。此外,当非营利组织管理层的收益参数改变,使R1减少、R2增加、R3减少和非营利组织管理层的支付成本C2增加将促进政府的放权。因而,通过对调整支付矩阵中的参数深入分析,有助于理性掌握博弈双方的权利与责任边界,并推进非营利组织的充分自主、自理和健康发展。

表1 政府和非营利组织管理层的策略选择与影响因素

4.2 非营利组织管理层的策略选择

管理层的努力程度与组织业绩的提升存在紧密联系,政府在委托代理条件下应积极考虑提升非营利组织管理层积极性的相关政策措施,从表1中,可以发现当政府收益参数G1增加、G2增加、G3减少以及政府的支付成本C1下降,都将提升非营利组织管理层的努力程度。同时,也可以通过改变非营利组织管理层的收益参数,使R1减少、R2增加、R3减少以及非营利组织管理层的支付成本C2增加,也会促使非营利组织管理层努力程度的提升。

通过将非营利组织放权与非营利组织管理层努力程度之间进行对比,发现两者之间具有高度一致性。即无论变动政府的收益参数还是非营利组织管理层的收益参数,只要实现政府放权,或专权程度下降,都将带来非营利组织管理层的努力程度的提升。反之,政府专权程度的加深也将进一步抵消非营利组织管理层的努力程度,使非营利组织管理层更趋于懈怠。

[1]张维迎.博弈论与信息经济学[M].上海:上海人民出版社.1996.

[2]李兆友,师容.公务员行政决策伦理思考的嬗变——从行政责任到公共利益[J].兰州大学学报(社会科学版).2014,(4).

[3][德]尤塔·默沙伊恩.大学治理与教师参与决策[M].魏进平,马永良译.北京:知识产权出版社,2014.

[4]张红峰.大学组织中的变革博弈——利益、选择与均衡[D].华东师范大学,2010.

[5]黄达人.大学的治理[M].北京:商务印书馆,2013.

[6][美]埃莉诺·奥斯特罗姆等著.规则、博弈与公共池塘资源[M].王巧玲,任睿译.西安:陕西人民出版社,2011.

[7]覃壮才.中国公立高等学校法人治理结构研究[M].北京:北京师范大学出版社,2010.