基于核心企业的供应链金融价值度量模型研究

2015-01-02周建副教授顾鑫王珂博士上海大学管理学院上海00444德国曼海姆大学法律与经济学院德国曼海姆683

■ 周建 副教授 顾鑫 王珂 博士(、上海大学管理学院 上海00444、德国曼海姆大学法律与经济学院 德国曼海姆 683)

引言

供应链金融(Supply Chain Finance,简称SCF)起源于供应链财务管理、贸易融资、物流金融等相关领域的研究与实践。作为一种新兴的金融解决方案,SCF在近十年受到了越来越多的金融机构和相关企业的重视。

为了分析供应链金融的应用价值,以及完善供应链解决方案,国外众多学者从不同角度展开了相关研究。例如,Pfohl和Gomm(2009)提出了供应链财务管理框架,用以优化整个供应链中的金融活动;Hofmann 和Belin(2011)建立了不同行业SCF应用前景的分析评价模型,用以说明SCF 在全球化贸易中的巨大市场潜力。除理论分析外,许多研究机构和学者还对SCF 实践展开了广泛的调研与实证研究。具有代表性的如:美国市场调查的权威机构之一Aberdeen集团关于SCF的持续调研与分析(王珂等,2015),Wuttke 等(2013)对欧洲企业案例的研究。

目前,国内关于供应链金融的研究主要集中于对供应链金融概念的阐述(胡跃飞等,2009)及商业模式的分析(闫俊宏等,2007)。有关SCF 应用价值的定量分析则相对较少,相关研究如:熊熊等(2009)针对货物价值不稳定的市场风险提出了基于套期保值的SCF业务方案;李丽君等(2012)提出了存货质押融资模式下的供应链整体成本控制模型。这些研究都基于数学模型,从微观层面分析SCF服务对供应链利润水平的影响,鲜有涉及SCF的价值度量与潜力分析。

而在目前国内供应链金融的实际应用中,其业务主要以存货质押和权利质押的融资形式,着眼于供应链上中小企业的融资服务(龚坚,2011),与国外主要从核心企业出发,利用SCF方案加强供应链整体的资金流管理和风险控制,从而降低供应链整体资本成本的典型模式[2,3]具有较大差异。由于不能直观地看到SCF的实际应用价值,国内核心企业对于实施SCF方案大多存在犹豫,直接参与的程度相对较低。

因此,为了直观地揭示供应链金融的应用价值,本文以基于核心企业应收、应付账款的SCF方案为研究对象,借鉴国外有关SCF价值度量的研究成果,分别从定性阐述和量化分析两个方面对SCF国内外典型模式的价值差异进行理论分析与模拟计算,以期能够帮助供应链核心企业分析SCF所带来的应用价值与前景,从而推动核心企业积极参与,促进国内SCF发展。

供应链金融国内外典型模式的差异

通过对比国内外供应链金融的实际应用及相关理论研究成果可以发现,国内外SCF的发展模式存在显著的差异。

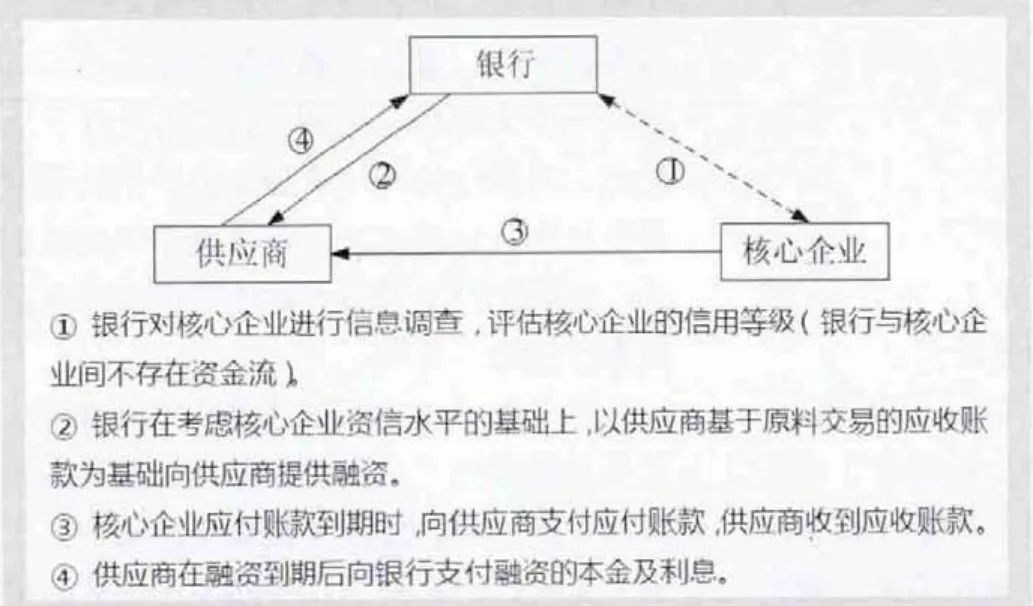

在国外典型的供应链金融模式(见图1)中,通常认为SCF是金融机构在向核心企业提供融资和其它金融服务的基础上,以其为切入点,通过对核心企业这一优秀关联方的责任捆绑和对物流、信息流、资金流的有效控制,同时向供应链上下游的中小企业提供融资便利的针对整条供应链的金融服务。最大的特点是在供应链中寻找出一个大的核心企业,以核心企业为出发点,为供应链提供金融支持。相关研究也是从核心企业出发,基于整个供应链展开,主要致力于营运资本优化或贸易金融管理的创新与突破。

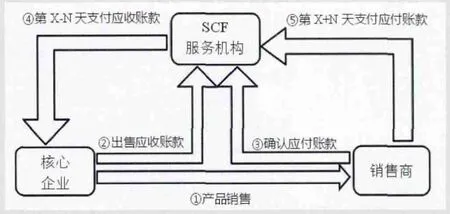

国内供应链金融的发展则相对较晚,并具有较强的“本土化”特征。业界的实践以平安(深发展)、中信等中小银行为代表,其初始动因是为了缓解中小企业融资难题。他们以中小企业为切入点,主要着眼于为供应链上的中小企业提供融资服务。这类SCF业务通常是银行为供应链上下游的中小企业量身定做的融资解决方案,多数情况下银行与核心企业之间并不存在直接的资金业务往来(见图2、图3)。因此,这类业务本质上属于供应链融资的范畴,只是银行将对企业信用的评估拓展到整个供应链而非单个企业。

上述两种典型的供应链金融模式由于目标客户的不同,其在行业应用和盈利点上有很大的差异。从核心企业的角度来看,国内外典型模式的差异则主要体现在核心企业参与程度上。在国外典型模式中,核心企业直接参与SCF的融资服务;而在国内典型模式中,核心企业一般不与银行发生基于供应链上具体业务的直接融资活动。

基于核心企业的供应链金融价值分析

对核心企业而言,供应链金融的应用价值主要体现在显性价值和隐性价值两个方面。其中,显性价值是指由采用SCF方案所带来的直接的能够明确度量的收益;而隐性价值则是指除了显性价值外,那些不易明确度量的收益。下面对基于核心企业应收、应付账款的SCF方案的显性价值和隐性价值进行分析。

图1 供应链金融国外典型模式:基于核心企业

图2 供应链金融国内典型模式:服务于中小企业融资(上游)

图3 供应链金融国内典型模式:服务于中小企业融资(下游)

(一)显性价值

供应链金融的显性价值主要体现在以下四个方面:

运营资本解冻。应用SCF 方案后,一方面,核心企业增加了对供应商的应付账款周转天数,因而可以延迟一段时间锁定为这部分应付账款而准备的运营资本;另一方面,又减少了对销售商的应收账款周转天数,因而可以提前将这部分资产从账面上的应收账款中兑现。因此,核心企业在同样的时间段内,获得了更多的现金流收入,改善了企业的资金流状况,使其能用更多的自有运营资金去实现日常经营的各项目标。

融资成本降低。核心企业在SCF的应用背景下,合理而不是强硬地延期支付应付账款、提前回收应收账款。该融资方式本质是运用SCF 将资产负债表上的应付账款进行了延期支付,将应收账款进行了提前回收。不像传统的外部融资借款,SCF下的这一融资方式并不增加资产负债表上的负债一项。通过这一运作,核心企业的资产负债率可以控制在合理范围内,从而提高其资信水平,降低外部融资成本。

信用风险规避。在以往赊销交易过程中,应收账款的回收方往往承担着应收账款支付方不能按时支付甚至无法支付的违约风险。而采用SCF方案之后,账款的收款方由供应链企业转变为提供SCF 服务的金融机构,收款风险也相应地随之转移。因此,企业因为账款无法收回而引起的坏账损失将大大降低。

管理费用减少。SCF 的应用离不开金融机构或者第三方机构提供的信息技术支持和保障。由于SCF信息系统或技术平台(王珂等,2015)采用了电子化的数据处理、账款收缴,供应链上的交易活动将变得更加方便、快捷、高效和协调,进而降低了各方的管理费用。

(二)隐性价值

供应链金融的隐性价值主要体现在以下四个方面:

资金约束缓解。SCF可以有效缓解下游销售商的资金约束问题,以此提供一定的资金来源用于拓展销售渠道和扩大销售规模。随着销售商销售规模的扩大,其向上游核心企业采购的产品数量将显著增加,从而促进核心企业的产品销售,并进一步提高核心企业对原材料和零部件的需求,带动上游供应商的发展和利益增长。由SCF注入的资金流动性带动了整条供应链中的所有参与方的共同发展,活跃了供应链中的生产经营活动,繁荣了整条供应链。

信息透明度增加。SCF对供应链相关业务的介入,使得供应链上的各个利益相关方之间的交易在统一的电子信息平台上进行。交易的信息能较为容易的被供应链范围内的参与方获得,增加了相互的信息透明度,从而提高企业对未来现金流状况预测的准确性。较为准确的现金流预测既能使企业在经济的运营资本持有条件下,应对各种未来现金流的支出,又能将多余的资本进行充分利用。

合作关系增强。SCF的应用使得交易双方之间的沟通更加密切,从而增进核心企业和上游供应商、下游销售商的合作互信,有效减少分歧、矛盾的产生。同时,由于信息透明度的增加,更有助于交易方之间的相互理解和信任。辅以有效的沟通,各个利益相关方之间的矛盾分歧将得到有效缓解,为供应链的健康发展建立起合作共赢的良好环境。

供应链整体协调。SCF的应用可以看作是商业套利,核心企业拿自己的资产状况和资本量为担保,为其上下游的供应链合作伙伴争取到了比其单独凭借自己的信用状况向金融机构融资的成本更低的融资,并将风险转嫁给金融机构。这样的融资利益使得核心企业和上下游中小企业的供应链日常业务互动更加和谐,供应链整体更加协调。

(三)国内外典型模式的价值差异

从上述分析可以看出,核心企业从供应链金融中收获的价值大小主要是由其参与程度决定的。一方面,在对供应链上下游企业和供应链整体的价值上,国内外典型模式是一致的。因而,由此带给核心企业的隐性价值是相当的。另一方面,对核心企业的显性价值而言,国外典型模式比国内模式具有明显的优势。在基于核心企业的SCF模式下,核心企业通过SCF可以获得运营资本解冻、外部融资降低等直接收益。然而,在服务于中小企业融资的国内典型模式下,由于核心企业不直接参与基于供应链上具体业务的融资服务,则不能从中得到任何直接收益。

因此,基于核心企业的国外典型模式相对于国内模式的价值优势主要体现在显性价值。在国外典型模式下核心企业将比在服务于中小企业融资的供应链金融国内典型模式下获得更多的显性价值。在对核心企业的隐性价值相当的前提下,国外典型模式对于供应链核心企业的总价值要明显高于国内典型模式。

图4 核心企业-上游供应商交易流程

图5 核心企业-下游销售商交易流程

基于核心企业的供应链金融价值度量

为了更加直观地揭示供应链金融的应用价值,本节借鉴Ho fman n 和Be lin(2011)对基于跨国交易的SCF 应用前景分析的方法,从核心企业的角度出发,建立SCF的显性价值度量模型,以期从具体数量上反映核心企业应用国外典型模式之后的显性收益。

(一)核心企业-上游供应商模型

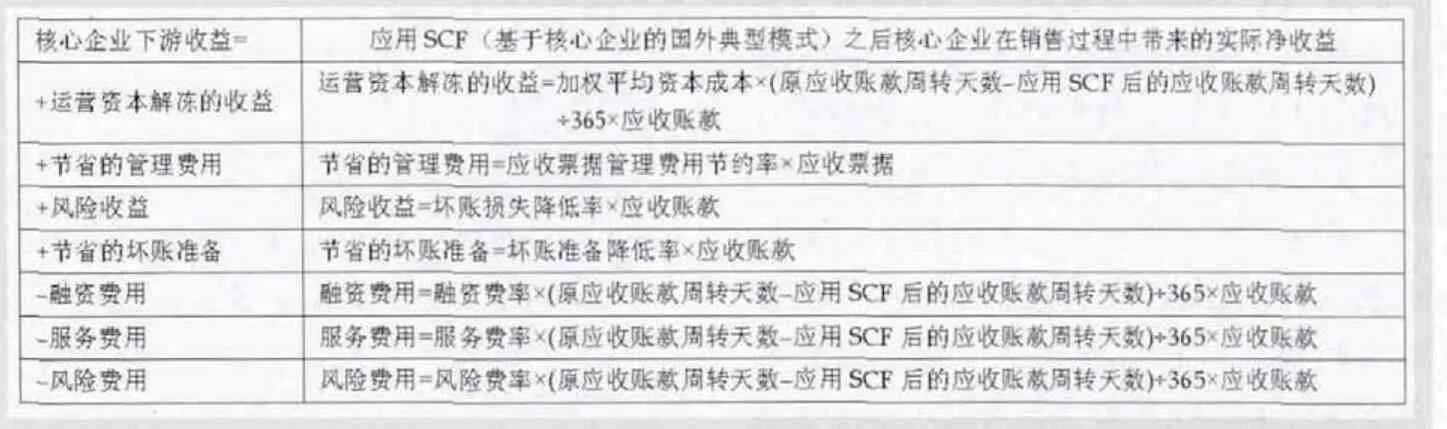

对于核心企业而言,在其与上游供应商的原材料交易中(见图4),应用供应链金融所获收益的直接可测变量为应付账款周转天数。其增加可以解冻一部分运营资本,并减少应付票据的管理费用,这两项为主要的直接收益项目。但由于引入了SCF 服务机构,需要向其支付一定的费用,主要包括融资费用和服务费用。因此,核心企业在与上游供应商的交易中,其应用SCF 所取得的收益为(具体计算方法见表1):

核心企业上游收益=运营资本解冻的收益+节省的管理费用-融资费用-服务费用

(二)核心企业-下游销售商模型

对于核心企业而言,在其与下游销售商的产成品交易中(见图5),应用SCF所获收益的直接可测变量为应收账款周转天数。其减少也可以解冻一部分运营资本,并减少应收票据的管理费用,这两项为主要的直接收益项目。与此同时,SCF 的应用还将有效地减少核心企业经营过程中应收账款的坏账损失,并降低由于坏账准备而计提的坏账准备金额。

同样,由于引入了银行等金融机构,需要向其提供的SCF 服务支付一定的费用,主要包括融资费用和服务费用。再者,在核心企业-下游销售商交易过程中,银行将取代原来核心企业的角色,充当下游销售商的应付账款的债权人,承担由此带来的销售商应付账款拖欠违约的风险,而该风险本应由核心企业来承担。所以,银行将为该风险转移向核心企业收取一定的风险补偿金,相当于以核心企业的信用为其下游供应商的应付账款延期支付作担保。

表1 核心企业-上游供应商模型

表2 核心企业-下游销售商模型

因此,核心企业在与下游销售商的交易中,其应用SCF所取得的收益为(具体计算方法见表2):

核心企业下游收益=运营资本解冻的收益+节省的管理费用+风险收益+节省的坏账准备-融资费用-服务费用-风险费用

(三)核心企业总体价值度量模型

核心企业在供应链中的业务主要包括了以上两部分,即与上游供应商的原材料采购业务和与下游销售商的产成品销售业务。核心企业在与上下游企业交易过程中,应用供应链金融除了能够分别获取上述收益外,还都将有利于外部融资成本的降低。

因此,合并核心企业-上游供应商模型与核心企业-下游销售商模型,并考虑外部融资成本降低所带来的收益,得到核心企业应用SCF方案的总体价值度量模型如下:

核心企业总收益=核心企业上游收益+核心企业下游收益+节省的外部融资成本

其中,核心企业上游收益、核心企业下游收益的计算分别如表1和表2所示。

供应链金融价值度量实例分析

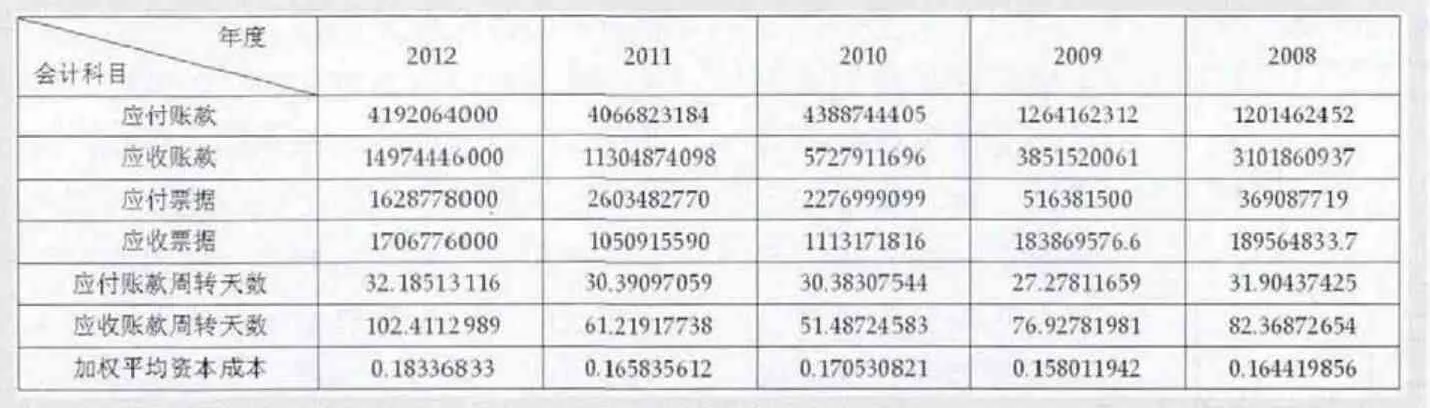

本文选取国内一家已经实施服务于中小企业融资的SCF国内典型模式的大型加工制造企业S为例,利用其2008-2012这5年间的实际财务数据(见表3,以下表格中的数据除比率和天数外,其单位均为元)对上文所建立的价值度量模型进行模拟计算,分析其若进一步提高SCF业务的参与程度,实施基于核心企业的SCF国外典型模式所具有的潜在应用价值。

基于Aberdeen、Wuttke等关于国外企业实施SCF方案的广泛调研与绩效分析,假设该核心企业S 应用基于核心企业的SCF国外典型模式后,应付账款周转天数延长时间和应收账款周转天数缩短时间均为20天,应付票据和应收票据的管理费用节约率均为0.03,坏账损失降低率为0.003,坏账准备降低率为0.001,供应链金融服务提供商收取的融资费率为0.03,服务费率为0.003,风险费率为0.002。

表3 核心企业S 的实际财务数据

表4 核心企业-上游供应商模型计算结果

表5 核心企业-下游销售商模型计算结果

表6 实施基于核心企业的供应链金融方案的总价值与营业利润比

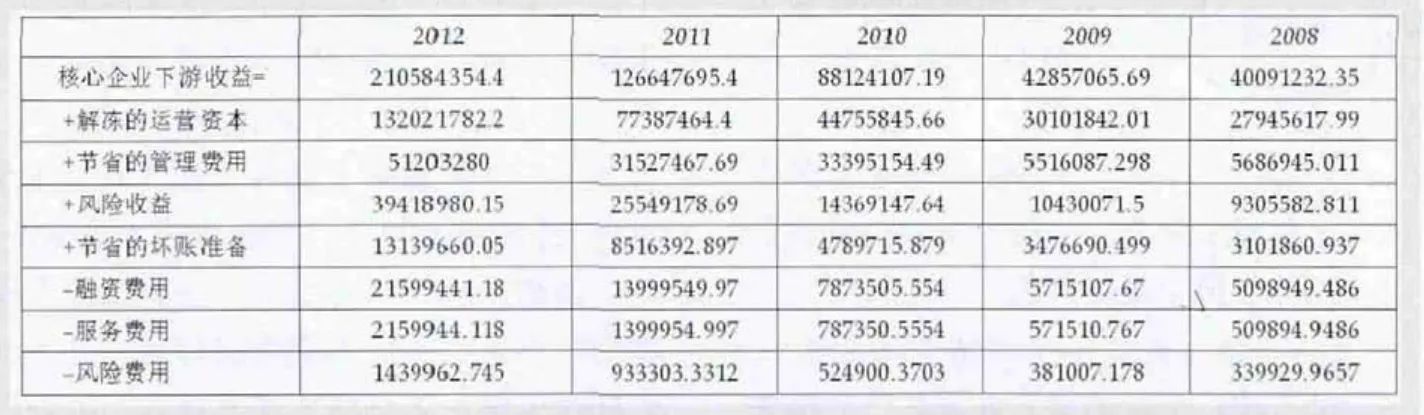

模拟计算的结果如表4、表5、表6所示。其中,表4、表5分别为核心企业的上游收益和下游收益,表6 显示了在不考虑节省的外部融资成本的情况下,核心企业S实施基于核心企业的SCF国外典型模式所具有的总价值及其与当年度营业利润的占比。可以看出,核心企业S 在模拟应用SCF 国外典型模式后的净收益相当可观,2010-2012年这三年的净收益都达到了2亿元左右的水平,2012年甚至接近3亿元,而相对较低的2008年和2009年也都达到了6000 万元左右的水平。

将其SCF总收益与当年度税前利润相比,可以看出SCF对其年利润的影响程度。在2008和2012这两年,SCF的收益可分别将当年利润提高5%和4%,而在2009-2011这三年,SCF的收益也可将当年利润提高大约2.5%。虽然直接的利润提升幅度并不大,但是对于竞争激烈、利润率较低的制造业来说,这样的盈利水平提升已相当显著。如果再考虑应用SCF方案后外部融资成本的降低及其他隐性价值,基于核心企业的SCF模式的应用潜力和价值将更加显著。

结论

本文在对供应链金融价值分析的基础上,建立了基于核心企业的SCF价值度量模型,并利用具体实例进行模拟计算,直观反映了基于核心企业的SCF 模式的应用潜力。基于上述分析,本文的主要结论如下:

首先,目前国内SCF的发展具有较强的“本土化”特征,主要服务于中小企业融资,供应链核心企业的参与程度较低。相比而言,基于核心企业的SCF国外典型模式更有利于供应链整体的繁荣与发展。对于核心企业来说,其相对于国内典型模式的价值优势主要体现在显性价值方面。

其次,参照国外企业实施SCF方案的绩效水平,通过基于典型企业的实际财务数据的模拟计算,表明基于核心企业的SCF国外典型模式对于我国国内供应链核心企业同样具有巨大的潜在应用价值。核心企业积极参与SCF业务,将有助于自身盈利能力和水平的提升。

1.Pfohl HC,Gomm M.Supply chain finance:Optimizing financial flows in supply chains [J].Logistic Research,2009,1(3-4)

2.Hofmann E,Belin O.Supply Chain Finance Solutions:Relevance-Propositions-Market Value [M].Berlin:Springer-Verlag,2011

3.王珂,孟海丽,周建.Aberdeen 供应链金融研究新进展与启示[J].当代经济管理,2015,37(5)

4.Wuttke DA,Blome C,Foerstl K,et al.Managing the innovation adoption of supply chain finance-empirical evidence from six European case studies [J].Journal of Business Logistics,2013,34(2)

5.胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].金融研究,2009(8)

6.闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007(4)

7.熊熊,马佳,赵文杰等.供应链金融市场风险控制套期保值方法研究[J].南开管理评论,2009,12(4)

8.李丽君,吴晓会,闫伟超.基于供应链金融的数量折扣成本控制模型研究—基于存货质押融资模式[J].工业工程与管理,2012,17(6)

9.龚坚.供应链金融的银行信用风险—基于开放经济视角的研究[D].西南财经大学博士学位论文,2011

10.Hofmann E.Supply chain finance:Some conceptual insights [A].In:Lasch R,Janker CG (Eds).Logistik Management-Innovative Logistikkonzepte [C].Wiesbaden,2005

11.深圳发展银行中欧国际工商学院“供应链金融”课题组.供应链金融:新经济下的新金融[M].上海远东出版社,2009