销售商激励合同的比较分析研究

2011-11-07徐鸿雁

徐鸿雁

(重庆大学经济与工商管理学院,重庆 400044)

销售商激励合同的比较分析研究

徐鸿雁

(重庆大学经济与工商管理学院,重庆 400044)

在制造商雇用销售商来销售产品的市场背景下,文章着重分析了制造商采取三种不同的销售激励合同时,销售商努力行为的变化情况。三种激励合同中,一种是线性合同——固定提成合同,另外两种是分段线性合同——提成递增或递减合同和保底封顶合同。通过模型的分析发现,不同的激励合同形式下,销售商的努力行为会受到合同中参数的影响,制造商可以根据不同市场运作目标——比如为了推广新产品、为了扩大产品市场份额等进行合同形式的选择。

激励合同;线性合同;分段线性合同

一、引言

很多行业的制造商通过雇用销售商(销售代理)来销售产品。比如,美国医药行业的制造商每年大约花费 15亿美元来推销医药产品,而其中 45%用于支付销售代表向顾客介绍产品所需要的费用[1-2]。销售商或销售人员不仅可以采取多种方式向顾客传送产品的公共信息,也可以通过面对面的交流向顾客传送产品的个性化信息。通过销售商销售产品的好处在于销售商能够帮助制造商实现更为广泛的销售市场,并在其销售区域内为制造商发现、管理并维护顾客,帮助制造商完成与顾客的最终交易。在这一过程中,制造商关心的是如何管理与销售商之间的关系:面对作为独立主体、追求自身利益最大化的销售商,如何在与销售商的博弈过程中,激励销售商为实现制造商的不同目标来行动,成为制造商面临的挑战之一,该问题也得到了越来越多的重视。学术界对这一问题提出的主要解决办法是,制造商通过采取一定的激励合同以激励销售商付出制造商期望的销售努力[3-5]。

关于激励合同,现有文献提出了多种不同的形式。使用最广泛的是固定工资和提成佣金相结合的激励合同[6]。固定工资——签订雇用合同的销售商都会获得;提成佣金——实现一定销售量的销售商才会获得,佣金的多少与销售数量相关。提成佣金中的提成可以采取多种形式,最简单的一种即为固定单位提成,此时销售商所能得到的提成佣金就是所实现销售量的线性函数。除了固定单位提成外,单位提成随着销售量发生变化也是制造商常采用的合同形式[7]。另外,除了底薪外,有些制造商也会采用有封顶的合同,这时的合同中虽然单位提成是固定的,但当销售量到达一定的目标后,超过该目标的销售量制造商将不会再给销售商相应的提成。这三种类型的固定工资和提成佣金相结合的合同在现实中被广泛的采用,那么每个合同各自有什么特点呢?制造商选择不同的合同是否存在一定的依据呢?不同的合同对销售商又会产生哪些影响呢?以往的文献缺乏对上述问题的完善分析。笔者将通过对制造商分别采取三种合同时销售商的努力行为分析比较来回答上述问题。

二、模型

笔者考虑一个制造商雇用一个销售商负责销售其一种产品的情况。销售商实现的销售收入归制造商所有,而制造商根据所得到的收入情况 (或销售量)支付给销售商相应的报酬。假设市场需求为市场价格 p、销售商的销售努力 a、随机干扰ε的函数,其中ε∈N(0,σ2),分布函数和密度函数分别用F(·)和 f(·)表示:

销售商通过付出一定的销售努力来影响需求,而付出相应的努力需要一定的成本,此时用V(a)表示销售商付出努力 a时所需要的成本,并假设

用 s(X)表示制造商在雇用销售商时提供给销售商的合同,该合同规定了制造商如何根据销售商实现的销售量来支付酬金。笔者在模型中假设制造商不能观测到销售商的销售努力,同时制造商和销售商都是风险中性的,那么要让销售商接受合同s(X),合同需要满足哪些条件呢?

如果销售商接受了合同 s(X),他一定会付出实现自身期望收益最大化的销售努力,即满足下式的努力:

同时,只有当所得期望收益大于某一固定值时,销售商才会考虑是否接受合同 s(X),此时称为销售商的个体理性,那么制造商制定的合同需要满足下面的条件[8-10]:

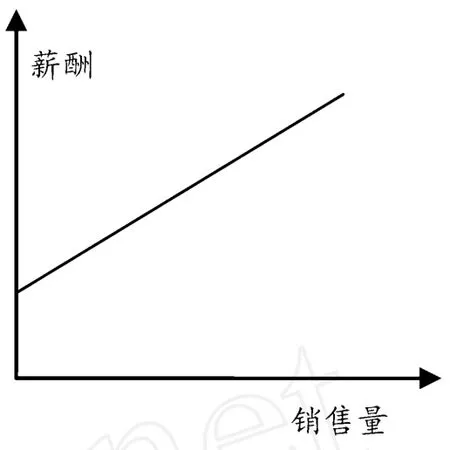

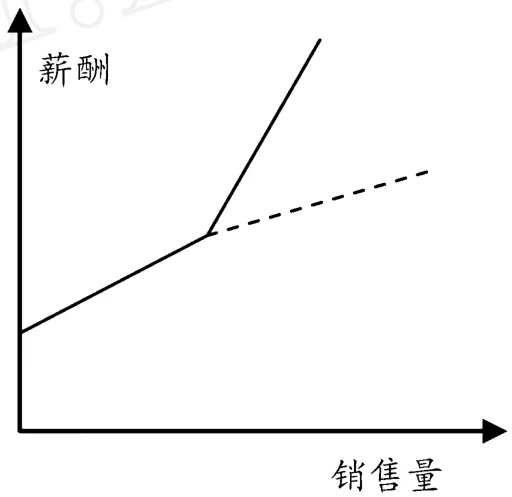

式(4)中销售商付出的销售努力 a即为式 (3)中最优值,另外不失一般性地令 R0=0。因此,制造商制定的合同 s(X)需要满足式 (4)销售商才可能接受。而合同 s(X)的形式笔者采用固定工资与提成佣金结合的形式,根据提成的不同变化,以下三种合同形式是常见的,如图 1-图 3所示。

第一种合同可以称为固定提成合同,用下式表示为:

式(5)中,α1表示制造商支付给签订合同的销售商的固定工资,β1表示销售商每销售出单位数量产品所能得到的提成。

第二种合同可以称为提成递增或递减合同,用下式表示为:

图 1 第一种合同

图 2 第二种合同

图 3 第三种合同

式(6)实际上是两个固定提成合同的结合:当销售量小于 x21时,制造商支付给签订合同的销售商的固定工资为α21,此时销售商销售单位产品将得到提成β21;当销售量大于 x21时,制造商支付给签订合同的销售商的固定工资为α22,此时销售商销售单位产品将得到提成β22,x21即为两个固定提成合同的结合点,亦称为拐点。

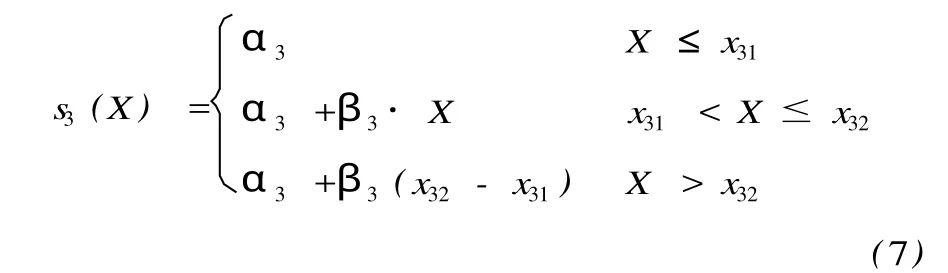

第三种合同可以称为保底封顶合同,用下式表示为:

式(7)所描述的第三种合同中的提成与前面两种合同稍有不同,前两种合同中销售商只要销售出产品就会得到相应的提成,而第三种合同中,销售商只有在实现一定销售量 x31以后再销售出产品才会得到提成,同时,当销售商完成的销售量大于某一销售量 x32后,再销售出产品销售商也不会得到提成,即销售商的薪酬存在封顶。所以当销售量小于 x31时,无论销售量的具体多少,销售商将得到相同的保底收入α3;当销售量大于时 x32,也无论销售量的多少,销售商都将得到相同的封顶收入α3+β3(x32-x31);当销售量在 x31和 x32之间时,销售商得到的收入与销售量的具体多少有关,此时的单位提成为β3,此时的合同中存在两个拐点 x31和 x32。

由式 (3),当制造商采取固定提成合同时,销售商的目标函数可以进一步表示为:

对上述目标函数进行分析发现,该目标函数是关于 a1的凹函数,所以求解得到 a*1=β1。同理分析,当制造商采用提成递增或递减的合同时,销售商的目标函数为:

为了模型有意义,笔者假设 (β22-β21)f(x21-x0-a2+bp2)<1。该假设保证了式 (10)中的 a*2即为式 (9)中目标函数的最优解。

当制造商采用保底封顶合同时,销售商的目标函数为:

由该目标函数的一阶导数可以得到:

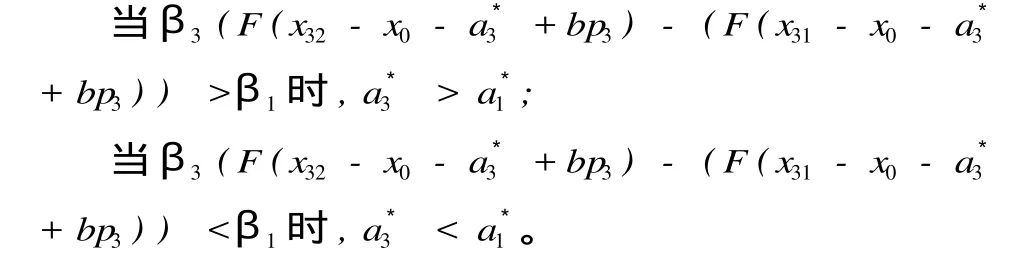

同样为了模型有意义,假设β3(f(x32-x0-a*3+ bp3)-f(x31-x0-a*3+bp3))<1,该假设保证了式(12)中 a*3的即为式 (11)中目标函数的最优解。在笔者的研究中,除了销售努力是销售商的决策变量外,其余的参数均已知。

三、三种合同的对比分析

第二部分的分析得到了销售商在制造商分别采取三种不同合同时将要采取的最优努力。下面就来对比分析这些最优努力之间的关系。

(一)首先比较固定提成合同和提成递增或递减合同

当制造商采取固定提成合同时,销售商的最优努力只与合同中的单位提成有关。当制造商采取提成递增或递减合同时,销售商的最优努力就不仅仅受到合同中两种提成的影响,同时还要受到制造商制定的产品销售价格、市场规模、合同中拐点销售量的影响。如果在两种合同下,制造商采取相同的销售价格,把销售商的努力进行比较将得到如下结论:

命题 1:

当β22>β1时,如果β21>β22,那么 a*2>a*1;如果β21<β22,那么 a*1与 a*2之间的大小关系不确定。当β22<β1时,如果β21>β22且β21<β1,那么 a*2< a*1;如果β21>β22而β21<β1,此时 a*1与 a*2大小关系不确定;如果β21<β22,那么 a*2 由于销售商的最优努力与制造商提供的激励合同相关,命题 1表明了第一种和第二种合同中的提成设置大小对销售商努力行为的影响情况。具体含义是,当制造商制定的第二种合同 ——提成递增或递减合同中拐点前的单位提成和拐点后的单位提成,都比第一种合同 ——固定提成合同中的单位提成高时,销售商签订第二种合同时,会比签订第一种合同时付出更多的努力。在笔者关于销售量式 (1)以及制造商和销售商风险中性的假设下,由已有研究可知[6],能够实现制造商期望收益最大化的合同是固定提成合同。然而,现实运作中,很多时候制造商的目标并不是追求收益的最大化,比如在推销新产品时,制造商首先追求的往往是打开产品的市场,通过大的销售量,占据一定的市场份额,此时采取第二种合同就能够比第一种合同让销售商付出更多的努力,从而实现更大的市场销售量,这时对于制造商来说采取第二种合同更合适。 反之,当第二种合同中拐点前和拐点后的单位提成都低于第一种合同中的单位提成,而不管第二种合同是提成递增还是递减,签订第一种合同的销售商会付出更多的努力。 (二)再比较固定提成合同和保底封顶合同 在保底封顶合同中存在两个拐点,销售商的最优努力与合同中的两个拐点、市场规模、产品销售价格都相关。 命题 2: 第一种合同和第三种合同对于单位产品的提成都是不变的(与第二种合同不同),然而仅仅第三种合同 ——保底封顶合同中的提成大于第一种合同——固定提成合同中的提成,并不一定能够保证销售商签订第三种合同后付出比第一种合同更多的努力,还要看制造商设定的两个拐点。第三种合同的好处在于通过两个拐点的设置对销售商的总报酬进行了封顶,当销售商实现的销售量低于保底的销售量或者高于封顶的销售量时都不能得到报酬。制造商提供封顶薪酬的主要好处在于,其一可以避免因为事先未预料到的、非经销售商努力而增加的销售量从而使得销售商得到过多的报酬;其二是避免当制造商生产能力跟不上过高的销售量的情况[11]。 (三)再比较提成递增或递减合同和保底封顶合同 当制造商采取第二种合同 ——提成递增或递减合同和第三种合同 ——保底封顶合同时,销售商的最优努力与两种合同中的拐点、市场规模、产品销售价格都相关。 命题 3: 命题 3具体地说明了,在第二种合同与第三种合同中,参数变化情况所引起的销售商努力行为的变化情况,但是其直观含义比较隐蔽。 命题 1-命题 3从销售商努力的角度分析了三种合同的参数变化对努力程度的影响。这三种合同都是固定工资与提成佣金的结合,固定工资不依赖于销售商实现的销售量,为签订合同的销售商提供了稳定的经济保障。因此,固定工资的设定对于那些需要长期投入努力、销售周期长的产品来说尤其重要;而提成佣金的获得完全受制于销售商的销售效果,其作用在每一个销售周期都十分显著,具有很强的激励功能。但是,固定提成合同、提成递增或递减合同和保底封顶合同三种合同中,提成佣金部分采用的设定机理并不相同。固定提成合同是简单的线性合同,制造商易管理,销售人员易理解。特别地,在需求函数的某些特殊假设下 (如式 (1)),固定提成合同形式对于追求收益最大化的制造商来说,是最优的合同形式。也就是,当市场需求与销售商的努力之间关系比较明确是简单的线性关系时,制造商采取固定提成合同是较合适的。然而,当市场需求与销售商努力之间的关系比较复杂时,对于制造商来说,最优的合同形式往往是非线性的[6],此时提成递增或递减合同以及保底封顶合同不失为较好的两个选择。特别地,这两种合同中拐点的存在为销售商提供了分段激励,能够为销售商超过一定的销售量目标(拐点)提供动力。而保底封顶合同又与提成递增或递减合同不同,对销售商的薪酬设置了高限。这尤其适用于当制造商对市场的预期销售量把握不大或市场存在着较大的不确定性时,为了避免支付并非由经销售商努力而增加的销售量所带给销售商的报酬。当然,由命题 1、命题 2以及命题 3所描述的销售商努力受合同参数的影响变化情况,制造商可以根据不同的目标采用相应的合同形式,比如为了扩大新产品的市场等,而并不只是为了实现收益的最大化。 在制造商雇用销售商来销售产品的市场背景下,笔者着重分析了制造商采取三种不同的销售激励合同时,销售商努力行为的变化情况。三种激励合同中,第一种是固定提成合同,第二种是提成递增或递减合同,第三种是保底封顶合同。这三种合同都是固定工资与提成佣金的结合,固定工资不依赖于销售商实现的销售量,提成佣金则完全受制于销售商的销售效果。固定提成合同是简单的线性合同,制造商易管理,销售人员易理解。尤其适合当市场需求与销售商的努力之间是简单的线性关系,制造商追求收益最大化的情况。当市场需求与销售商努力之间的关系比较复杂时,提成递增或递减合同以及保底封顶合同是较好的两个选择。这两种合同中拐点的存在为销售商提供了分段激励,制造商使用这两种合同能够实现期望的目标销售量。而保底封顶合同又特别适于市场存在大的不确定性时,制造商采取该合同能够为了避免支付非由经销售商努力而增加的销售量所带来的薪酬。该三种合同都被业界广泛采用,通过笔者的模型分析发现,不同的激励合同形式下,销售商的努力行为会受到合同中参数的影响,制造商可以根据不同的市场运作目标——比如为了推广新产品、增加产品的市场份额等进行合同形式的选择。 [1]BATESA,BA ILEY E,RAJYAGURU I.Navigating the edetailingmaze[J].International Journal ofMedicalMarketing,2002,2(3):255-262. [2]FISHER J,WANG R.Phar maceuticalmarketing for themillennium[M].San Francisco,California:WR Hambrecht Co,2001. [3]ALBERS S.Salesforce management-compensation,motivation,selection and training[M]//Handbook ofMarketing. London:Sage Publications,2002:248-266. [4]络品亮.销售人员的薪酬机制设计研究综述[J].管理工程学报,2001,15(1):50-54. [5]COUGHLAN A T.Salesforce compensation:A review of MS/OR advances[M]//Handbook in Operations Research and Management Science(Vol.5).Marketing.Amsterdam,1993:611-51. [6]BASU A,LAL R,SR IN IVASAN V,et al.Salesforce-compensation plans:an agency theoretic perspective[J].Marketing Science,1985,4(4):267-291. [7]CHEN J Y,M ILLER BRUCE L.On the relative perfor mance of linear vs.piecewise-linear-threshold intertemporal incentives[J].Management Science,2009,55(10): 1743-1752. [8]SANJOG M ISRA,COUGHLAN A T,NARAS IMHAN C. Salesforce compensation:an analytical and empirical examination of the agency theoretic approach[J].Quantitative Marketing and Economics,2005,3(1):5-39. [9]REES R.The theory of principal and agent:Part I[J].Bulletin of Economic Research,1985,37(1):3-26. [10]BOLTON P,DEWATR IPONT M.Contract Theory[B]. Cambridge,Massachusetts:TheM IT Press,2005. [11]朱飞.绩效激励与薪酬激励[M].北京:企业管理出版社,2010. Comparison of Incentive Contracts for Sales-agent XU Hong-yan This paper examines the scenario in which a manufacturer sells a single product through a sales-agent.The proposed model analyzes the agent’s actionswhen the manufacturer adopts three kinds of incentive contracts.One of the three incentive contracts is linear contracts——fixed commission contract and the other two are piece-wise linear contracts——increased commission or decreased commission contract,floor and ceiling contract. The results show that the agent’s efforts change with the parameters in the three contracts.The manufacturer can choose the form of the contracts according to the different goals such as spreading a new product,or realizing a certain sales target. incentive contracts;linear contracts;piece-wise linear contracts F274 A 1008-5831(2011)01-0062-05 (责任编辑 傅旭东) 2010-12-16 国家自然科学基金资助项目(71002069);中央高校基本科研业务费资助项目(CDJSK100069; CDJSK100200);重庆市科委自然科学基金计划资助项目(CSTC 2010BB0041) 徐鸿雁(1982-),女,黑龙江人,重庆大学经济与工商管理学院讲师,博士,主要从事激励理论、合同理论、机制设计等研究。

四、结论

(College of Econom ics and B usiness Adm inistration,Chongqing University,Chongqing 400044,P.R.China)