存款利率市场化过程中货币政策工具的选择

——基于动态随机一般均衡模型的模拟和分析

2014-09-28李荣丽徐龙滨章上峰

李荣丽,徐龙滨,章上峰,2

(1.浙江工商大学统计学院,浙江杭州310018;2.浙江大学经济学院,浙江杭州310018)

存款利率市场化过程中货币政策工具的选择

——基于动态随机一般均衡模型的模拟和分析

李荣丽1,徐龙滨1,章上峰1,2

(1.浙江工商大学统计学院,浙江杭州310018;2.浙江大学经济学院,浙江杭州310018)

在包含价格黏性和金融加速器的动态随机一般均衡模型的基础上,从非政策冲击、政策冲击在不同货币政策下对宏观经济的冲击效应以及社会福利损失两方面综合分析了存款利率市场化过程中不同货币政策工具有效性问题。研究结果显示,存款利率市场化过程中:(1)在熨平经济波动方面,价格型货币政策工具更有优势;在促进经济增长方面,数量型货币政策工具更有优势。(2)面临消费偏好、投资、技术冲击时,在价格型货币政策调控下,经济发展更加稳健;面临政策冲击时,产出、通胀对价格型货币政策冲击更敏感,即价格型货币政策调控效率相对更高。(3)在福利损失方面,当存款利率水平低于6%—7%之间的某个具体值时,价格型货币政策工具的福利损失更小,高于该值时,数量型货币政策工具的福利损失更小。研究认为,利率市场化过程中,应根据经济波动幅度、经济发展速度以及利率所在范围选择货币政策工具。

存款利率市场化;货币政策有效性;经济波动;损失函数;动态随机一般均衡

一、引言

Keynes(1933)[1]指出利率干预能有效熨平宏观经济波动并促进增长。Friedman(1968)[2]指出,长期实行低利率政策不利于货币数量的控制。20世纪70年代以后,西方国家普遍面临“滞胀”问题,发达国家纷纷实行利率市场化改革。同发达国家相比,我国利率市场化进程相对落后。

自1996年6月1日央行放开银行间同业拆借利率以来,我国推动利率市场化改革,2013年7月20日央行全面放开了金融机构贷款利率管制。2014年3月,央行行长周小川指出两年后存款利率将全面放开。

利率管制是金融抑制的主要手段,近年来互联网金融井喷式发展,反映出我国存在严重金融抑制现象,互联网金融利率高于银行利率,因此,若放开存款利率管制,在存款利率水平达到均衡利率之前,利率水平将上扬。金中夏(2013)[3]指出,随着利率市场化,利率水平将上扬。2014年3月周小川表示,在利率市场化过程中,短期内利率将上扬。盛朝晖(2010)[4]指出,从发达国家利率改革过程中的经验来看,在利率市场化初期,绝大部分国家的名义利率均出现不同程度上升。在利率市场化过程中,日本之所以出现利率下降现象,是因为当时日本实施了相对宽松的货币政策。就目前情况来看,我国更倾向于偏紧货币政策,利率市场化将推动未来存贷款利率呈上涨趋势。在我国,近期内货币政策不会出现宽松情形,存款利率市场化进程中,随着对存款利率管制的放松,实际存款利率将会上升。本文假设随着存款利率市场化,短期内存款利率水平将上升。

我国正稳步推进存款利率市场化改革进程,利率市场化改革,对经济有利也有弊。为应对利率市场化过程中带来的经济动荡,适当时机实施适当的货币政策显得尤为必要。观察近年来我国货币政策的执行情况,当前我国货币政策主要采用信贷渠道传导机制,影响整个宏观经济体。数量型货币政策工具在促进我国经济增长方面发挥了重要作用,但我国经济面临着可持续发展后劲不足问题,为突破经济发展瓶颈,金融改革、经济结构转变是我国全面发展必经之路。在利率市场化过程中,相比价格型货币政策工具,数量型货币政策工具是否仍适合我国宏观经济调控?是否有利于我国经济结构转型?对于这两种不同货币政策工具,如何选择相应货币政策工具既减缓经济波动、又促进经济转型?这是中国学术界有待进一步研究的问题。目前,学者们为研究利率开放对经济的影响,分析了不同实际利率水平的宏观经济绩效,并没有直接研究利率上升对宏观经济的影响,即使有的学者探讨了利率上升对经济的影响,但这些研究仅从局部探讨了利率上升对经济的影响(金仲夏2013)[3]。此外,还没有学者对利率市场化过程中货币政策工具的选择做深入研究。

本文假定存款利率市场化,短期名义存款利率上升。本文以此假设为基础研究我国存款利率市场化过程中可能出现的经济波动、应对引起经济波动冲击的不同货币政策工具的有效性以及不同货币政策工具对经济结构的影响。

二、文献综述

国际上实现利率市场化的国家,主要采用价格型货币政策工具,有关利率市场化过程中货币政策工具选择的论文很少。Tarhan Feyzioğlu,Nathan Porter and Elğd Takáts(2009)[5]研究发现利率市场化将导致更高的利率水平。他们认为中国人民银行需通过交替方式执行货币政策。

国内,孙俊(2013)[6]、王立勇等(2011)[7]、张雪莹(2012)[8]、李成等(2010)[9]、苏剑等(2010)[10]、马文涛(2011)[11]、胡志鹏(2012)[12]等研究了货币政策工具的选择问题,但对我国利率市场化过程中货币政策工具选择的文献却很少。目前我国正积极推进利率市场化改革,在此改革进程中,价格型与数量型货币政策工具各自的优劣仍有待探索。

何东和王红林(2011)[13]、姚余栋和谭海鸣(2011)[14]、姜再勇和钟正生(2010)[15]等采用传统的方法研究了利率市场化背景下的货币政策选择的问题。在研究方法上,研究货币政策对宏观经济影响主要使用VAR和协整等传统计量方法。传统计量方法只反映了经济总量间关系,缺乏对宏观经济背后微观经济机理的分析;在面对“卢卡斯批判”(Lucas critique;Lucas,1976)[16]时,传统计量方法无能为力。此外,传统计量方法未考虑一般均衡及各种外生随机冲击影响,所得结论不具有一般性(金仲夏2013)[3]。动态随机一般均衡模型不仅能较好解决“卢卡斯批判”,而且在处理模型动态不一致性问题上有优势,这两方面特点使本文构建的DSGE模型在预测和政策效果评价等方面具有较高可信性。而新凯恩斯主义既包含新古典宏观理论又坚持了传统凯恩斯主义需求理论,能更有效描述现实经济。

为此,本文以新凯恩斯理论为基础,构建了一个包含价格黏性和金融加速器效应的动态随机一般均衡模型,主要从非政策冲击、政策冲击在不同货币政策下对宏观经济的冲击效应以及社会福利损失两方面综合分析了存款利率市场化过程中货币供应量规则和利率规则的有效性问题以及两种货币政策工具对我国宏观经济结构产生的影响的异同。

三、理论模型的构建

假设模型中的经济主体有家庭、生产部门、商业银行、中央银行,其中,生产部门包括企业部门、资本品生产商和零售商。

(一)家庭

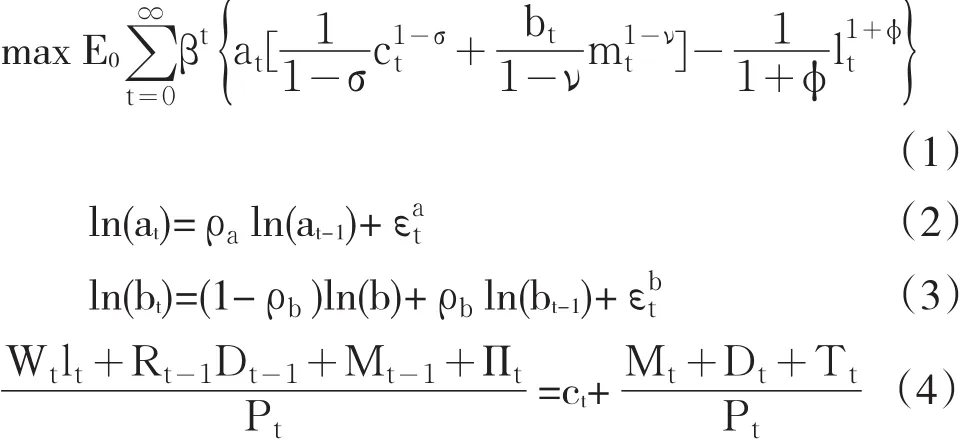

根据Driscoll(2000)[17]和Ireland(2002)[18-19],代表性家庭的效用函数为MIU形式,预期效用贴现如(1)式所示。总需求冲击at、货币偏好冲击bt均服从一阶自回归AR(1)过程,见方程(2)、方程(3)。方程(4)为家庭部门的预算约束条件。

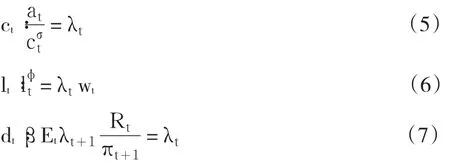

其中,ct、mt、lt分别表示居民实际消费需求、实际货币余额、居民劳动时间。σ、ν、ϕ均大于0,分别表示消费跨期替代弹性的倒数、货币需求对利率弹性的倒数、劳动供给对真实工资弹性的倒数。Wt、Rt、Dt、Mt、Πt、Tt分别表示名义工资、名义存款利率、居民的名义存款、居民持有的名义货币余额、零售商的转移利润、居民上缴的一次性税收。在预算约束(4)下求解最优值。

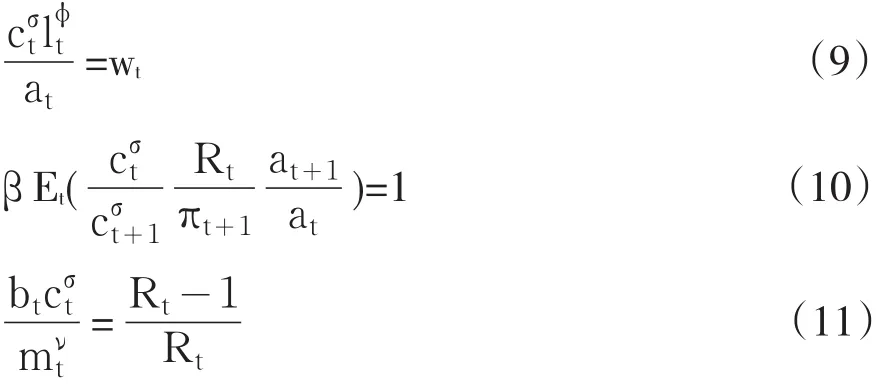

方程(9)显示居民当期消费和闲暇的替代关系。方程(10)描述了居民当期消费和将来消费之间替代关系。方程(11)显示当期居民实际货币余额与当期存款利率间的关系。

(二)生产部门

1.企业部门

设企业是风险中性的,且企业存活到下一期的概率为γ,那么企业的期望存活期为1/(1-γ)。企业在t期末购买资本,t+1期使用资本进行生产活动,而购买资本的资金部分来自t期末的资产净值nt+1,预期使用的资本值为qtkt+1(qt为t期资本价格,kt+1为t+1期资本存量),不足部分需向银行贷款,贷款量bt+1=qt-kt+1-nt+1。

根据金融理论,企业对资本的需求取决于资本预期边际收益和预期边际成本。方程(12)和(13)分别表示资本预期边际收益和预期边际成本。

企业的1单位资本从t期到t+1期获得的回报由两部分组成:资本用于生产获得的收益和资本折旧后剩余部分,前者由生产函数决定,后者由资产价格和折旧率决定。于是企业t期1单位资本在t+1期的预期收益为:

其中,Et(ft+1)为预期收益,zt为资本的边际产出。

参考BGG模型,企业融资边际成本为外部融资酬金与无资本市场摩擦时融资成本乘积,即

假设企业家的生存概率为γ,那么企业净财富为nt+1=γVt,结合方程(14),得方程(15)。

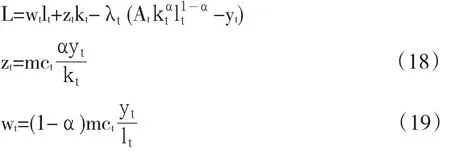

假设企业处于完全竞争的市场环境中,生产函数在可用资源的约束下选择资本使用量kt和劳动使用量lt以最大化其利润,得方程(18)和(19)。

其中,zt为实际的资本边际成本、wt表示实际工资率、λt为拉格朗日乘子、mct为实际边际成本。

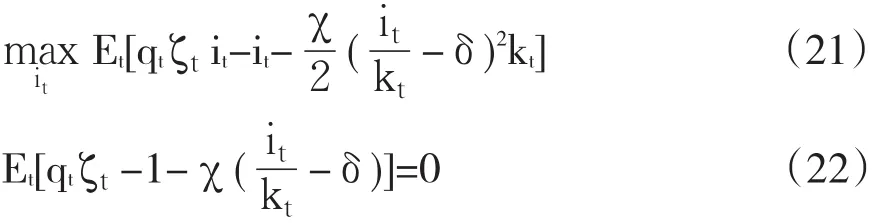

2.资本品生产厂商

根据Christensen et al(2008)[20]和López et al (2008)[21],厂商选择最优投资量以最大化利润。在追加投资过程中存在二次可调成本约束,可得方程(22)资本生产者最优化问题和方程(23)资本存量演变方程,方程(24)表示投资冲击ζt服从一阶自回归过程。

方程(22)为最优条件,此式为托宾Q方程。由于调整成本的存在,削弱了投资对各个冲击的反应,而这又直接影响了资本价格。若不存在资本调整成本,则资本价格qt是常数,qt=1。

3.零售商

根据Calvo(1983)[22]零售商定价方式采用交错定价形式,在每一期,只有1-θ比例的企业可以最优化价格,其余θ比例的企业保持上一期价格:Pt=Pt-1。若为零售商在t期改变的商品最优价格,则总价格水平可以表示为1/(1-ε),Gali(2003)[23]在最优定价基础上推导得前瞻性菲律普斯曲线,方程(25)。

其中,πt、Etπt+1、mct分别表示通货膨胀率、预期通胀、实际边际成本对各自稳态的偏离。

(三)商业银行

银行按固定利率Rt从家庭部门取得存款,按风险利率(无风险利率加上企业外部融资升水)将资金借贷给企业,并承担企业违约的风险,其行为与Townsend(1979)[24]描述的一致。

(四)中央银行

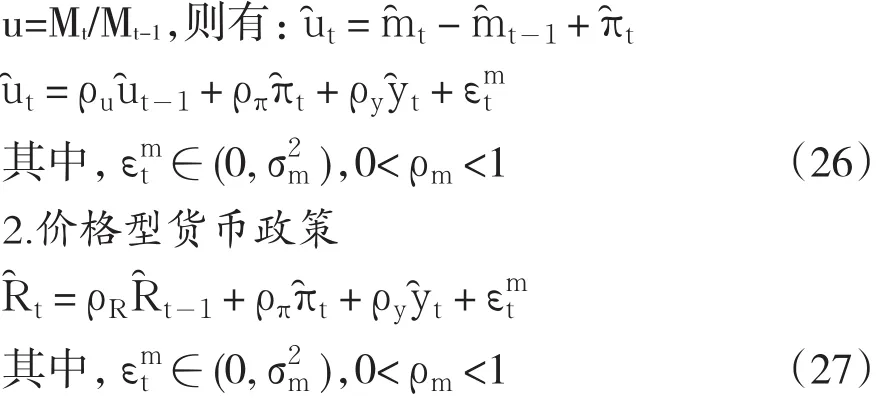

1.数量型货币政策

本文参考Ireland(1997)[25]的方法,假设货币供应对偏离其稳态的通货膨胀和产出做出内生反应,同时央行外生地干预货币供应,由此,将货币供应机制设定为方程(26)。

(五)市场出清

根据支出法我们得到市场的恒等式,用方程(28)表示,即产出等于消费加投资。

四、参数校准和模型估计

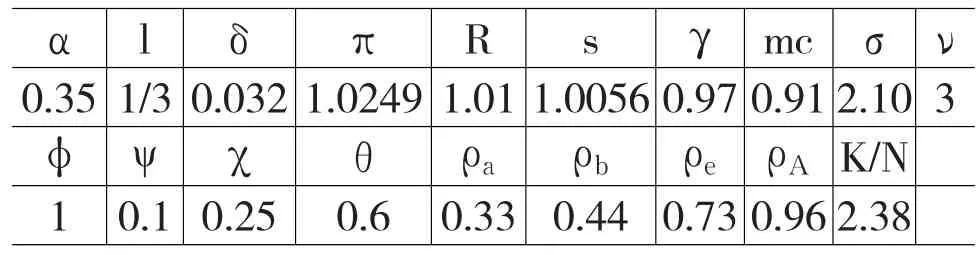

本文模型参数校准值设定如下。生产函数中劳动力所占份额设为0.5;效用函数中居民劳动时间设为1/3;季度资本折旧率设为常见值0.032(金仲夏等,2013);通胀率设为1.0249(金仲夏等,2013[3]);总外部融资成本S设为1.0056(崔光灿,2006[26]);参考BGG (1998)[27]、Fukunaga(2002)[28]、Gertler et al(2003)[29]、崔光灿(2006)、袁申国等(2011)[30],设企业生存到下期的概率γ=0.9728;参考马文涛(2011)设定实际边际成本的稳态值mc为0.91;参考袁申国等(2011)[30]将资本与资产净值比率的稳态值K/N设为2.38;参考张卫平(2012)[31]设σ、ν、ϕ分别为2.1、3、1,价格型ρR、ρπ、ρy和数量型ρu、ρy、ρπ,分别为:0.51、0.08、0.06、0.6、-0.08、0.31,负号表示央行逆经济周期而动的货币政策;参考崔光灿(2006)将外部融资溢价ψ设为0.1;参考李春吉、孟晓宏(2006)[32]消费偏好冲击ρa、货币偏好ρb、投资冲击ρe、技术冲击ρA的回归系数分别设为:0.33、0.44、0.73、0.96。主要校准值如表1、表2所示。

表1 主要参数的校准值

表2 不同货币政策参数的校准值

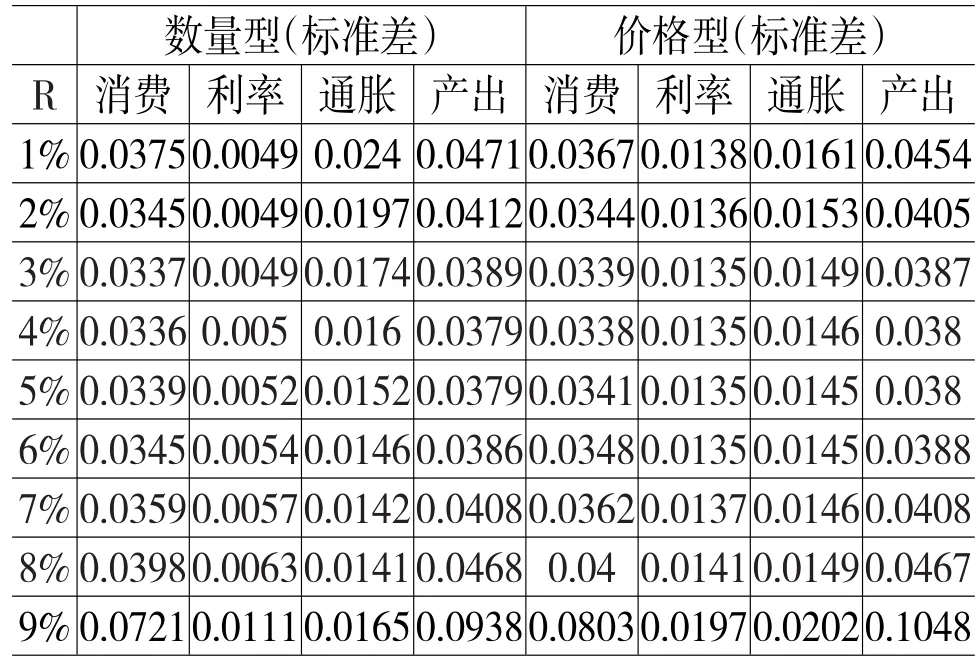

表3 不同存款利率下的主要经济指标的标准差

表3反映了随着存款利率上升,各主要经济变量标准差变化情况。由表3可知,随着存款利率上升,除数量型货币政策下的存款利率的标准差呈上升趋势外,其余各经济变量的标准差均呈先下降后上升趋势。在价格型货币政策下,当利率位于4%—5%时,各经济变量的标准差最小,然而,在数量型货币政策下,并不存在某个存款利率区间,各经济变量的标准差同时达最小。可见,当采用价格型货币政策时,随着存款利率的上升,存在使各经济变量的波动最小的最优存款利率水平。此外,对于通货膨胀,当存款利率在1%—6%区间时,随着存款利率市场化,相对于数量型货币政策,价格型货币政策更有利于熨平经济波动。

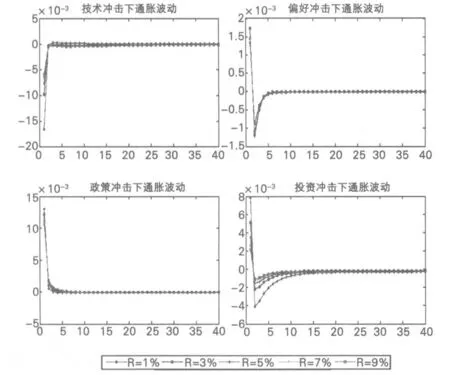

由图1可知,在数量型货币政策下,随着利率上升:当面临投资冲击和货币政策冲击时,产出的波动越来越小;当面临技术冲击、消费偏好冲击时,产出的波动越来越大。不同于投资和货币政策冲击,存款利率市场化后技术、消费偏好冲击这两个冲击对经济发展的正向冲击作用越来越明显。可见,存款利率市场化后,经济发展更多依赖于技术进步、扩大需求(增加消费),依靠高投入、高能耗的发展模式将有所改变,这与表4的结果相一致。随着存款利率上升,投资冲击、货币政策冲击所引起的经济体波动幅度下降,经济体更加稳健。

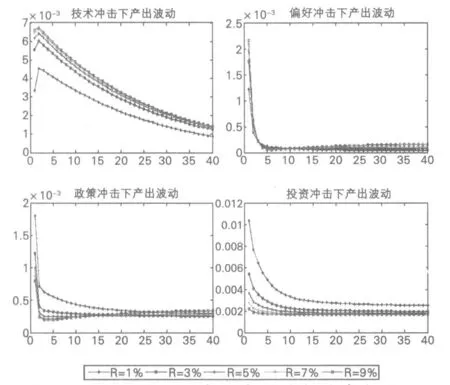

图1 不同均衡利率下产出对各种冲击的脉冲响应图(数量型)

图2 不同均衡利率下通胀对各种冲击的脉冲响应图(数量型)

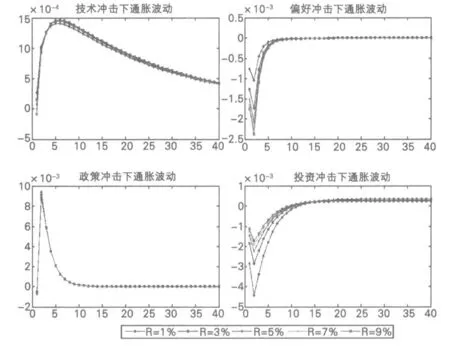

由图2可知,在数量型货币政策下:随着利率上升,当面临技术、投资和货币政策冲击时,通胀的初始波动幅度越来越小。在利率市场化过程中,在面临消费偏好冲击12个季度内,通胀波动幅度将小于现行名义利率(3.25%)时的通胀波动幅度。利率市场化后,通胀将更加稳健,即使面临一定程度的冲击,通胀也将在合理、可控的范围内波动,因此,在数量型货币政策下,利率市场化将在稳通胀方面发挥积极作用。

图3 不同均衡利率下产出对各种冲击的脉冲响应图(价格型)

对比图1、图3可得,在价格型货币政策下,随着存款利率的上升,当面临投资和货币政策冲击时,产出的波动越来越小;当面临技术、消费偏好冲击时,产出的波动越来越大,即存款利率市场化以后技术、消费偏好冲击对经济体的促进作用更加明显,投资、货币政策冲击影响经济波动的作用减弱。与数量型货币政策下的结论类似。

图4 不同均衡利率下通胀对各种冲击的脉冲响应图(价格型)

由图4可知,在价格型货币政策下,随着利率上升:当面临投资冲击和技术冲击时,通胀的波动越来越小;当面临消费偏好冲击时,通胀的波动幅度越来越大,但波动方向是负向的,因为在实行价格型货币政策时,货币供应量基本保持不变,经济体对利率非常敏感,利率上升,抑制了企业投资,社会总需求减少,通胀水平伴随着利率变化而改变,通胀波动也随着利率变化而变化,从而造成通胀大幅波动;当面临货币政策冲击时通胀的初始波动幅度越来越大,之后波动幅度趋于一致,说明利率市场化后,货币政策调控通胀的有效性增强。利率市场化后,通胀抵御投资和技术冲击的能力增强,变得更加稳健;由于经济体对利率更加敏感,通胀应对消费偏好冲击的能力相对减弱;价格型货币政策调控通胀的效率得到提高。在价格型货币政策下,利率市场化对降低通胀波动、提高货币政策调控效率有积极作用。

由图1和图3可知,与数量型货币政策下的各冲击相比,对于消费偏好和投资冲击而言,价格型货币政策下产出波动略小于数量型货币政策下产出波动。对于技术冲击,价格型货币政策下产出波动趋势一直下降,而数量型货币政策下产出波动趋势先上升后下降。对于货币政策冲击,不同货币政策下产出波动的方向和趋势均存在显著差别,数量型货币政策下,产出正向波动,波动趋势呈下降趋势;而价格型货币政策下,产出先呈负向波动,到第二期后,产出呈正向波动,且第二期后产出波动的变化呈下降趋势。

由图2和图4可知,与数量型货币政策下的各冲击相比,随着利率上升,对于技术冲击,虽然通胀波动均逐渐减小,但二者波动方向相反,价格型货币政策下通胀为正向波动,数量型货币政策下为负向波动,并且价格型货币政策下通胀的波动幅度远小于数量型货币政策下通胀的波动,表明在面对技术冲击时价格型货币政策下的通胀更加稳健。对消费偏好、投资冲击而言,除了数量型下的冲击引起的初始通胀波动大于价格型下的外,其余均小于价格型下的,由此表明,对通货膨胀而言,相对价格型货币政策,数量型货币政策应对突发冲击的能力较弱,但其能快速地缓冲掉消费偏好、投资冲击。对货币政策冲击而言,利率小于5%时数量型货币政策调控通货膨胀更有效,当利率高于5%时价格型货币政策更有效,说明利率市场化过程中应以价格型货币政策作为调控通胀的主要货币政策工具。

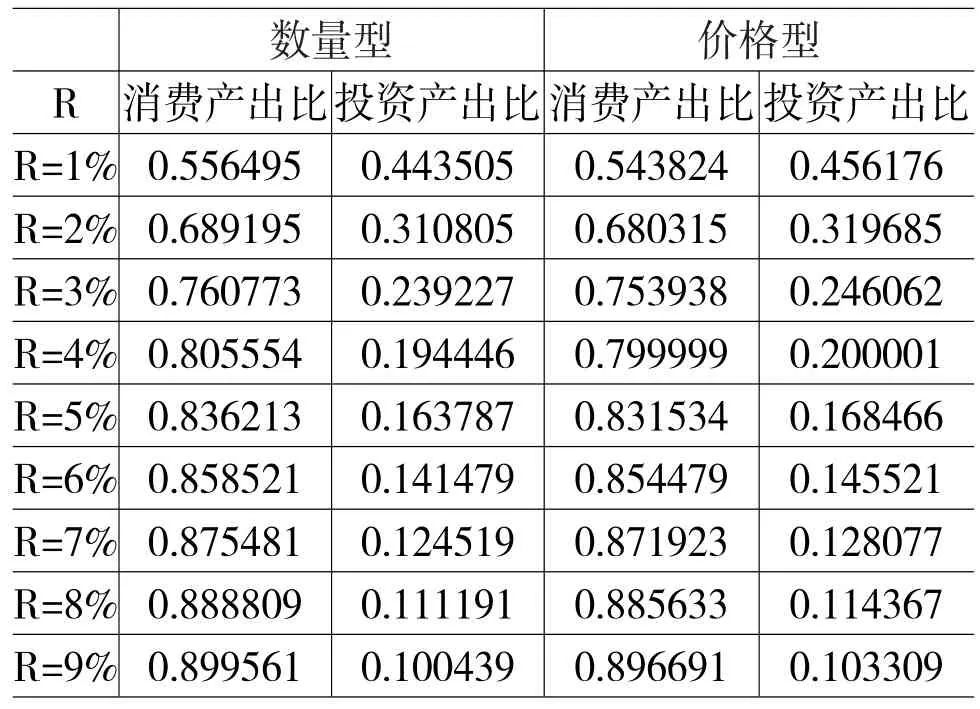

由表4可知,随着存款利率上升,不论数量型还是价格型货币政策,消费产出比均呈上升趋势。可见,存款利率市场化改革有利于转变经济发展方式、促进我国经济结构转型。对比不同货币政策下消费产出比,在存款利率市场化过程中,在促进经济转型升级方面,价格型货币政策和数量型货币政策并没有显著差异。

表4 不同利率水平下,不同货币政策下经济结构的变化

为进一步分析不同货币政策对经济整体效应的差异性,本文以社会福利损失为标准来衡量社会福利水平。根据Woodford(2003),每期的平均福利损失为产出缺口和通货膨胀率的方差的线性组合。如下式所示。

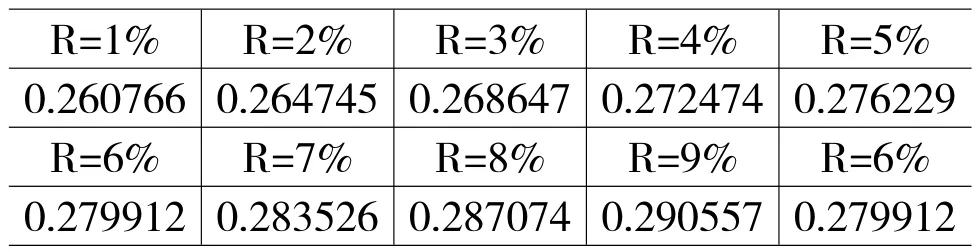

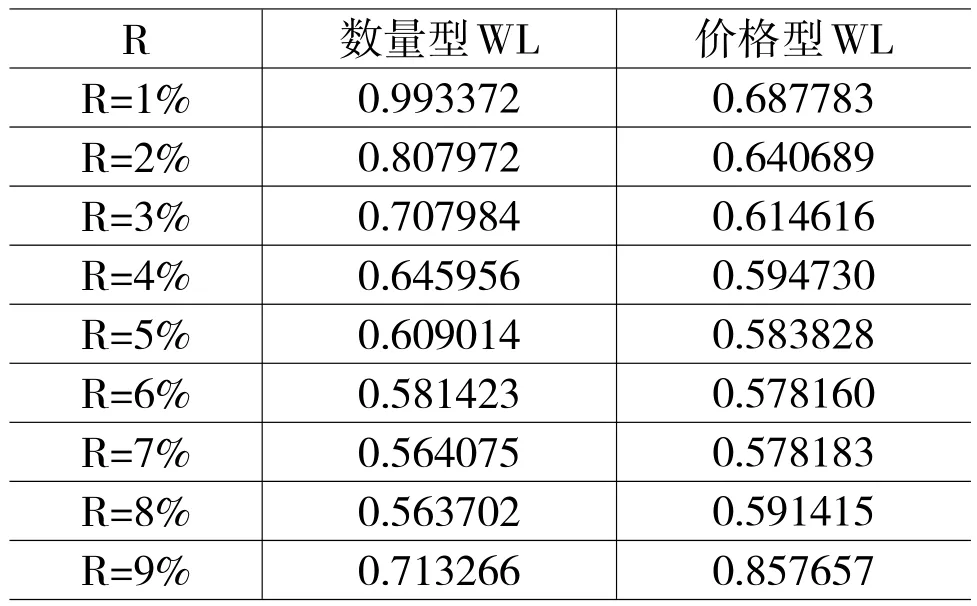

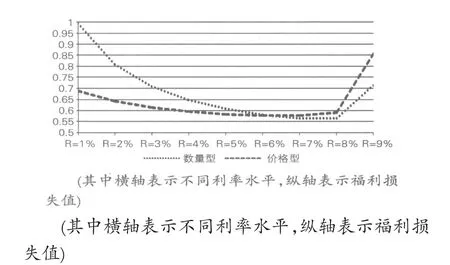

其中,λ=(1-θ)(1-βθ/θ),从上式可知,最优的货币政策要求产出缺口和通货膨胀率都为0,福利损失中产出缺口方差的权重与风险厌恶系数σ、弗里施(Frisch)劳动供应弹性的倒数ϕ成正比;通货膨胀率方差的权重与产品需求替代弹性ε(据陈昆亭和龚六堂的研究将其值设定为10),以及价格黏性程度θ成正比。对模型结构参数校准后,计算不同货币政策以及不同利率水平下的福利损失,如表6所示。通过上面的校准值,我们计算不同利率水平下的λ值,如表5所示。根据表5结合前面校准的参数值以及福利损失函数计算得到不同利率水平下不同货币政策的福利损失值(见表6)。由表6、图5可知,相比数量型货币政策下经济体的福利损失,当存款利率水平位于6%—7%之间某个数值x时,价格型货币政策工具下经济体的福利损失与其相等;当存款利率水平小于x时,价格型货币政策工具下经济体的福利损失更小;当存款利率水平大于x时,价格型货币政策下经济体的福利损失更大。说明在存款利率市场化的过程中,应根据不同的存款利率水平选择不同的货币政策,若存款利率小于6%—7%之间某个数值x时,选择价格型货币政策工具有利于减少福利损失值;否则,选择数量型货币政策工具有利于减少福利损失值。

表5 不同利率水平的λ值

表6 不同货币政策下,不同利率水平的福利损失值

图5 不同货币政策下的福利损失函数值

五、结论

从发达国家货币政策转型过程中的国际经验来看,价格型货币政策工具往往优于数量型。在我国存款利率市场化过程中,货币政策工具的选择和调控对于稳步推进经济增长有很重要的现实意义。中国人民银行行长周小川表示:“实施好稳健的货币政策,需要丰富和完善货币政策工具箱,既要有数量型调控工具(如调整存款准备金率,公开市场操作等),还要有价格型的调控工具(如调整利率等)。”对于我国经济体而言,随着存款利率市场化,适时选择相应的货币政策工具显得尤为重要。由上文分析,可得如下结论:

(1)随着存款利率上升,在熨平经济波动方面,价格型货币政策工具更有优势。

当采用价格型货币政策工具时,随着利率上升,存在最优利率水平使各经济变量波动最小;在存款利率市场化初始阶段,相对于数量型货币政策工具,价格型货币政策工具更有利于熨平经济波动。

(2)随着存款利率上升,在促进经济增长方面,数量型货币政策工具更有优势。

面对货币政策冲击时,数量型货币政策工具下,产出为正向波动;而价格型货币政策工具下产出先负向波动后转为正向波动。当面临技术冲击、消费冲击、投资冲击时,尽管产出波动均为正,但相比价格型货币政策工具下产出的波动,数量型货币政策下产出的波动更大。可见,数量型货币政策工具下货币政策冲击更有助于促进产出增长。

(3)面临消费偏好、投资、技术冲击时,在价格型货币政策调控下,经济发展更加稳健;面临政策冲击时,相对数量型货币政策冲击,产出、通胀对价格型货币政策冲击更敏感,即价格型货币政策调控效率相对更高。

一是当面临消费偏好和投资冲击时,价格型货币政策下产出的波动略小于数量型货币政策下产出的波动;对于通货膨胀,相对数量型货币政策,价格型货币政策应对突发冲击的能力更强。二是在面对技术冲击时价格型货币政策下的通胀更加稳健。三是面临货币政策冲击时,对产出而言,不同货币政策下,产出对冲击的反应有很大的差异,二者的冲击方向相反,应根据现实经济环境选择货币政策。相对数量型货币政策冲击,产出、通胀对价格型货币政策冲击更敏感,价格型货币政策调控效率更高。

(4)随着存款利率上升,对于代表性家庭的福利损失而言,当存款利率水平小于6%—7%之间某个数值x时,价格型货币政策的福利损失较小;而当利率水平大于x时,价格型货币政策工具的福利损失较大。

综上所述,利率市场化过程中应灵活运用不同货币政策工具。在存款利率市场化过程中,若经济波动幅度超出合理范围,政府可以通过使用一年期存贷款利率、存款准备金率等价格型货币政策工具平缓经济波动;若经济发展速度超出了可控范围,政府可通过使用准备金率、公开市场操作等数量型货币政策工具刺激或抑制经济发展;若面临各种冲击时,政府应综合考虑实际经济情况并选择适当的货币政策工具。此外,在利率市场化过程中,政府还应根据利率范围选择使社会福利损失较小的货币政策。

[1]John Maynard Keynes.National Self-Sufficien-cy[J].The Yale Review,1933,vol.22,no.4,pp.755-769.

[2]Friedman,M.The Role of Monetary Policy[J]. American Economic Review,1968,58(1):1-17.

[3]金仲夏,洪浩,李宏瑾.利率市场化对货币政策有效性和经济结构调整的影响[J].经济研究,2013,(4):69-82.

[4]盛朝晖.从国际经验看利率市场化对我国金融运行的影响[J].金融理论与实践,2010,(7):41-45.

[5]Tarhan Feyzioğlu,Nathan Porter,and Elǒd Takáts.Interest Rate Liberalization in China[J].IMF Working Paper.

[6]孙俊.货币政策转向与非对称效应研究[J].金融研究,2013,(6):60-73.

[7]王立勇,张良贵.开放条件下我国货币政策有效性的经验分析——基于目标实现与工具选择角度的评价[J].数量经济技术经济研究,2011,(8):77-89.

[8]张雪莹.存款准备金率调节对市场利率的影响效应研究[J].数量经济技术经济研究,2012,(12):136-146.

[9]李成,马文涛,王彬.通货膨胀预期、货币政策工具选择与宏观经济稳定[J].经济学季刊,2010,(10):51-82.

[10]苏剑,刘斌,林卫斌.论中国目前的货币政策选择——基于中国宏观经济特殊性的思考[J].经济学动态,2010,(5):52-58.

[11]马文涛.货币政策的数量型工具和价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J].数量经济技术经济研究,2011,(10):92-110.

[12]胡志鹏.中国货币政策的价格型调控条件是否成熟?——基于动态随机一般均衡模型的理论与实证分析[J].经济研究,2012,(6):60-72.

[13]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011,(12):1-18.

[14]姚余栋,谭海鸣.央票利率可以作为货币政策的综合性指标[J].经济研究,2011,(2):63-74.

[15]姜再勇,钟正生.我国货币政策利率传导渠道的体制转换特征——利率市场化改革进程中的考察[J].数量经济技术经济研究,2010,(4):62-77.

[16]Lucas,R.Econometric Policy Evaluation:A Critique.Carnegie-Rochester Conference Series on Public Policy,1976,l(1):19-46.

[17]Driscoll,John C.On the Microfoundations of Aggregate Demand and Aggregate Supply[Z].Manuscript.Providence:Brown University,October 2000.

[18]Ireland,Peter N.Money’s Role in the Monetary Business Cycle.Manuscript.Chestnut Hill:Boston College,May 2002a.

[19]Ireland,Peter N.Technology Shocks in the New Keynesian Model[Z].Working Paper 536.Chestnut Hill:Boston College,Department of Economics, August 2002b.

[20]Christensen,and Dib.The Financial Accelerator in an Estimated New Keynesian Model[J].Review of Economic Dynamics,2008(11):155—178.

[21]López,Prada,and Rodriguezn.Financial Accelerator Mechanism in a Small Open Economy.Working Paper,2008.

[22]Calvo,G A.Staggered Prices in a Utility Maximizing Framework[J].Journal of Monetary Economics, 1983,Vol.12.pp.383-398.

[23]Gali,Jordi and Roberto Perotti.Fiscal Policy And Monetary Integration In Europe[J].Economic Policy,2003,v18(37,Oct),533-572.

[24]Townsend,R.Optimal Contracts and Competitive Markets with Costly State Verification[J].Journal of Economic Theory,1979,21(2),265-93.

[25]Ireland,RN.A Small,Structural,Quarterly Model for Monetary Poliey Evaluation[Z].Camegie-Roehester Conference Series on Public Policy,1997.

[26]崔光灿.资产价格.金融加速器与经济稳定[J].世界经济,2006,(11):59-69.

[27]Bernanke,Gertler,and Gilchrist.The Financial Accelerator in a Quantitative Business Cycle Framework[J].NBER Working Paper,1998,No.6455.

[28]Fukunaga.Financial Accelerator Effects in Japan’s Business Cycles[R].Working Paper,2002.

[29]Gertler,Gilchrist,and Natalucci.External Constraints on Monetary Policy and the Financial Accelerator[Z].Draft,2003.

[30]袁申国,陈平,刘凤兰.汇率制度、金融加速器和经济波动[J].经济研究,2011,(1):57-70.

[31]张卫平.货币政策理论:基于动态一般均衡方法[M].北京:北京大学出版社,2012.

[32]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006,(10):72-82.

(责任编辑:王淑云)

1003-4625(2014)10-0020-08中图分类号:F832.0文献标志码:A

2014-07-29

本文为国家教育部人文社科项目(13YJC790213);浙江省自然科学基金项目(LQ13G030006);国家统计局项目(2012LY016);浙江省哲学社会科学基金(14NDJC143YB);浙江工商大学研究生科研创新项目(1020XJ1513061;1020XJ1513057)。

李荣丽(1989-),女,山西平遥人,硕士研究生,研究方向:宏观经济及其不确定性;徐龙滨(1988-),男,山东菏泽人,硕士研究生,研究方向:宏观经济模型与货币政策;章上峰(1982-),男,浙江苍南人,浙江大学经济学院博士后、浙江工商大学副教授、数量经济学研究所副所长,研究方向:宏观经济模型与政策。