我国房地产企业横向并购研究

——以万科并购南都为例

2014-09-19塔里木大学经济与管理学院新疆阿拉尔843300

(塔里木大学经济与管理学院 新疆阿拉尔 843300)

近年来,我国房地产市场蓬勃发展,2006、2007年进入房地产市场开发的井喷时期,2008年虽受全球金融危机的影响,但房地产上市公司的数量却呈现只增不减的势头。从2010年开始,随着国家对房地产市场和土地政策调控力度的加大,使得房地产市场形势严峻,引起行业内并购交易数量不断飙升,仅2010年我国房地产行业就发生84起并购交易,金额也出现大幅上升。至2013年我国房地产市场并购交易达148起,并购总额达82.83亿美元。

万科企业股份有限公司 (以下简称“万科”)是我国最大的专业住宅开发企业,它是通过并购成长和壮大起来的,我们通过万科横向并购南都集团(以下简称“南都”),来探索房地产企业是如何通过并购扩张实现战略目标、扩大效益、稳定市场的。

一、并购双方背景

(一)主并方——万科。万科成立于1984年5月,1988年进入住宅行业,1991年成为深交所第二家上市公司,1993年将大众住宅开发确定为公司核心业务,2007年末,跻身全球最大的住宅企业行列。经过多年努力,“万科”现已成为行业第一个全国驰名商标。

(二)被并购方——南都。南都集团成立于1991年,在杭州、上海、长沙等地储备近千公顷的土地资源,用于开发城市住宅等多元化房地产项目。上海中桥基建(集团)股份有限公司是其控股子公司,自2000年起进入房地产开发领域。南都集团有三个主要负责房地产业务的子公司,分别设在浙江省南部、上海、苏州南部,在本文中,将这三个子公司合称为“南都”。

二、万科并购南都动因及过程

(一)动因。进入21世纪,面临房地产市场的竞争压力,万科横向并购南都,一方面可减少竞争者数量,降低竞争强度;另一方面可获取土地资源,避免生产能力过分扩张,保持长期的获利机会。在2004年底,84.32%的资产负债率使得南都面临资金链断裂、濒临破产的危险。南都想退出房地产市场,但成本较高,因此通过被并购来化解危机成为南都的必然选择,一方面可融通资金,另一方面可让自己全身而退又绕过退出难的问题,这为万科并购南都提供了契机。

(二)过程。万科历经三年,经过三次股权置换,最终控股南都房产业务,其并购过程如表1所示。

表1 万科并购南都过程

三、万科并购前后与同行业财务状况比较

由于万科一直处于房地产行业龙头老大的地位,直接将其财务指标与整个行业相比,难以全面反映绩效变化情况,故本文选取2004-2013年沪深两市房地产企业综合实力排名靠前、发展较为稳定的8家房地产上市公司(包括:保利地产、陆家嘴、中国招商地产、金融街、北辰实业、金地集团、中华企业、中国万科),对它们同期经营绩效进行研究,将计算出的每年财务指标均值数据作为同行业标准,将万科并购前后的财务指标与该行业标准数据进行横向比较分析。

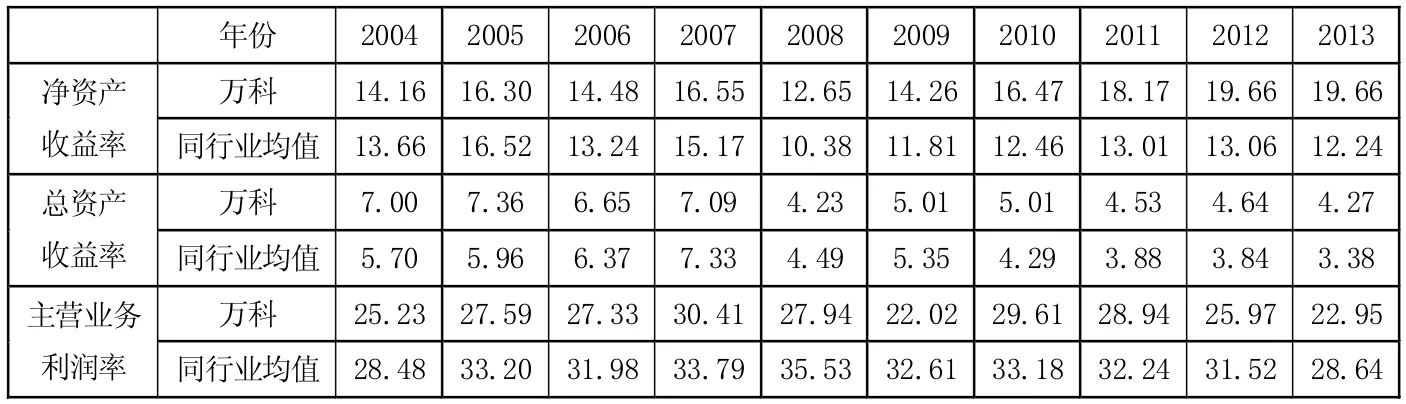

(一)盈利能力。盈利能力反映了公司在一定时期内赚取利润的能力,利润率越高,盈利能力就越强。万科并购前后与同行业盈利能力指标比较如表2所示。从表中我们发现:2004-2013年万科净资产收益率与同行业走势相似,2004-2007年由于并购影响有小幅度波动,2008年金融危机后呈上升趋势,且高于同行业水平,说明并购对万科的影响随时间推移显现。总资产收益率在2004-2007年有小幅度波动,从2007年后呈明显下降趋势,这是由于数次增发股票和可转换公司债券发行后,负债和总资产同步增长所致。主营业务利润率虽低于同行业均值,但与同行业发展趋势相似,这是因为万科的主营业务是商品住宅,其收入占了大部分的销售收入。伴随着并购交易的结束,净利润的增长程度小于资产规模的扩张程度,2009年主营业务利润率与同行业差距开始加大。

(二)成长能力。成长能力是公司生产经营过程中的增长能力。万科并购前后与同行业成长能力指标比较如表3所示。从表中我们发现:并购后万科成长能力明显提升,并购后的第一年2007年成长能力指标提升尤为突出,扩大资产规模使得总资产增长率有明显提高,主营业务收入增长率和净利润增长率分别是并购前一年的5倍和2倍,其数值也明显高于同类企业指标均值。自2008年受金融危机影响,万科成长能力下降,随着金融复苏,到2011年有所提升,但是成长能力增长的持续力量稍显不足。

表2 万科并购前后与同行业盈利能力指标比较

表3 万科并购前后与同行业成长能力指标比较

表4 万科并购前后与同行业偿债能力指标对比

表5 万科并购前后与同行业营运能力指标比较

(三)偿债能力。通过偿债能力分析可判断企业偿债能力强弱,从而发现企业运营过程中存在的财务风险。万科并购前后与同行业偿债能力指标如上页表4所示。从表中我们发现,万科流动比率波动较大,万科并购南都,导致近40亿元现金的流出,公司短期偿债能力下降。2009年流动比率虽有所提升,但近几年整体均低于同行业均值,说明万科存在短期偿债风险。而资产负债率总体呈上升趋势,且高于同行业均值,负债持续增长是因为万科加大土地的储备力度,开发周转加快。总之,对于资本密集型的房地产行业,并购会对公司财务状况产生巨大压力,公司有可能面临资金链断裂的潜在风险,这是房地产企业并购前需谨慎考虑的关键点。

(四)营运能力。营运能力反映了企业资金周转状况,万科并购前后与同行业营运能力指标比较如上页表5所示。从表中我们发现:万科存货周转率和总资产周转率稍低,且呈逐渐下降趋势,这是由于万科并购后业务规模扩大,造成存货积压所致,同时2008年金融危机导致大量购房者搁置购房计划,市场积累大量购房供给,在政府政策刺激下,2009年购房需求加大,存货周转率和总资产周转率上升。营运能力减弱是整个房地产行业面临的共同问题,尽管万科在并购后营运能力有所下降,但整体上看,万科的存货周转率和总资产周转率持续大于同行业均值,总资产周转率与存货周转率的下降幅度也比同类企业小,总之,万科在并购后的营运水平仍处在行业高端,营运能力较好。

四、万科并购后存在的问题及解决方案

(一)不足。

1.并购导致万科偿债能力下降,资金供应不足,财务风险加大。万科的流动比率从2006年的2.19下降到2007年的1.96,至今仍处于下降趋势且总体低于同行业均值。万科的带息负债从2006年的133亿上升到250亿,资产负债率逐年升高,说明万科并购后存在资金链断裂的危机,资金来源渠道比较狭窄,万科的财务压力逐渐加大。

2.房市成交量萎缩,房地产商空置率上涨。万科2007-2013年的总资产周转率由0.47降为0.32,存货周转率由0.41下降为0.32,两个指标一直处于下降趋势,不过整个房地产行业在限制贷款、限制购买和其他宏观调控政策的压力下,周转率状况也不佳。万科作为房地产的龙头企业,要想摆脱这种困境,必须提高成交量,这样才能提高周转率,从而降低公司的财务风险。

(二)解决方案。

1.适时补充自有资金,控制自有资金与负债资金比例。针对万科资产负债率过高的问题,公司应在经营过程中,适时补充自有资金,做好科学的资金收支计划,严格按照房地产企业的工程进度付款,控制好自有资金与负债资金的比例,才能避免财务风险影响万科的持续经营和健康发展。

2.优化存货结构,适度控制存货数量。对于公司存货比重过大,周转率下降的问题,管理层应充分意识到存货数量过大将会带来的风险和问题,积极做好相关的风险预防和规避工作,进一步优化存货结构,控制好存货数量,采取一定的促销手段,这样不仅能减少存货的比重,也能为企业回笼资金。

五、对我国房地产企业横向并购的政策建议

(一)土地资源获得与战略版图扩展。对房地产企业来说,土地资源的获得与战略版图的扩展是企业并购的主要动机,并购驱动者应充分考量目标企业和自身在资源、战略方面的匹配度,然后做出判断。

(二)注重并购前后资金链管理。房地产企业生产经营对资金的需求量很大,没有资金支撑,将寸步难行。很多目标企业企图通过被并购来融通资金,因此在房地产行业的并购交易中,现金成为主要支付方式,这会给对价支付方带来巨大压力,使之面临资金链断裂风险,因此并购前后对主并方资金的合理预算显得尤为重要。

(三)政府相关政策出台与强化并购监管。房地产行业有着不同于一般行业的特性与背景,并购中难免出现特殊问题,针对房地产企业并购,需要出台一系列有针对性的法规对我国房地产行业的并购市场从各个方面进行规范和调整。

(四)加快中介机构发展。我国并购中介机构发展刚刚起步,数量少且工作效率较低,并购的参与度较低,这在一定程度上限制和阻碍了我国并购市场的发展,因此加强对中介机构的培育和支持,努力建设一批专业的高水平的房产中介机构对于房地产行业的发展至关重要。

总之,万科通过横向并购南都,实现了扩张的战略目标,成为国内第一家年销售突破千亿的房地产开发商。如今,万科开始深化对绿色人居环境的研究,并在社区、办公场所推动节能、环保的改进,为社会和谐贡献力量,我们相信万科明天将会更加美好!