我国欠发达地区上市公司财务重述现状研究

——基于西北五省上市公司的经验数据

2014-09-19北京经济管理职业学院管理学院北京100102

(北京经济管理职业学院管理学院 北京 100102)

一、引言

财务报告重新表述简称财务重述,是对历史财务报告中存在遗漏、错误或是误导性的信息(前期差错)进行更正及披露的一种事后补救行为。上市公司进行财务重述的本意是通过修正或者提供更为准确的财务信息来维护财务信息使用者的利益,但现行的研究大多认为上市公司是基于盈余管理(陈晓敏,2011)、股权激励报酬 (胡国强、彭家生,2011)、外部融资(李红梅、申丹琳,2012)等动因进行财务重述的。事实上上市公司的重述行为本身就代表着其在财务信息披露体系建设上的不规范和不完善。近年来,随着我国资本市场的快速发展,上市公司数量急剧增加,与此同时,上市公司的财务重述行为也频繁发生。据于鹏(2007)统计,1999年有 24家上市公司发生了财务重述,而2005年进行财务重述的上市公司则增加到了195家,占全部上市公司的20%左右。深入研究上市公司财务重述现象,可以为我国资本市场的完善、提高信息披露质量、保护投资者利益及为证券监管机构的政策制定提供有益的借鉴。

国内外学者对于财务重述的研究,主要集中在财务重述类型、重述动机、影响因素以及重述的经济后果等方面。研读我国上市公司财务重述的相关文献可以发现,尽管我国学者已经展开了财务重述各方面的深入研究且收获颇丰,但是大多是基于整个国内资本市场或者整体的上市公司收集的财务重述相关数据进行研究的。这些研究样本量充足,结论可靠度也较高,一定程度上符合我国整体的财务重述状况。然而由于区域经济发展程度和监管水平的差异较大,东西部地区的上市公司财务重述的实际状况也存在一定程度上的不同。周春生和马光 (2005)以1999-2004年243家发布财务报表更正的上市公司为样本,实证了上市公司所在地因素对上市公司财务更正的几率有显著影响。李昱怡(2011)的实证研究结果表明我国东部地区的上市公司发生财务重述的可能性小于西部地区。尚洪涛等(2011)以2006-2010年发达地区的代表城市北京市发生财务重述行为的A股上市公司为样本进行了北京市上市公司财务重述的现状分析,并在所研究现状的基础上进行了北京市上市公司财务重述影响因素与市场反应的相关研究。

北京市作为东部发达地区的典型代表城市,上市公司数量较多,对其上市公司财务重述现状进行研究分析能够一定程度上窥见发达地区上市公司的财务重述状况,而国内文献中鲜有关于不发达地区的上市公司财务重述状况的研究。本文试对我国西北地区上市公司的财务重述状况进行研究,为不发达区域内的上市公司财务信息披露和资本市场的有效性研究提供一定借鉴。

二、西北地区上市公司财务重述现状分析

为分析西北地区上市公司财务重述的情况,本文分别从年度分布状况、频度分布状况、行业分布状况、地区分布状况等方面进行统计分析,同时结合学者尚洪涛(2011)关于北京市上市公司财务重述的相关研究成果与西北五省上市公司财务重述状况进行对比分析。

(一)样本选择。本文以2007年1月1日-2013年 5月 31日期间发生财务重述的不发达地区西北五省(甘肃、陕西、宁夏、青海、新疆)范围内的A股上市公司作为样本进行了实证研究。发生财务重述上市公司是指公布年度财务报表补充公告、年度财务报表更正公告、财务报表会计前期差错更正公告或者在年报附注中披露前期差错更正的上市公司,并不包括半年报和其他类报告的更正和补充公告。同时为保证研究结论的可靠性,本文剔除了数据异常、相关数据无法获取的上市公司的样本,经过整理,最终得到了西北五省2007-2013年七年间发生财务重述行为的88家上市公司共171个样本,一家上市公司在一个年度内发生的财务重述行为计为一个样本,同一上市公司在不同年度发生财务重述行为按照年份数计为多个样本。据统计,只在一个年份发生财务重述的上市公司共计38个;两个年份发生财务重述的上市公司共计29个;三个年份发生财务重述的上市公司共计11个;四个年份发生财务重述的上市公司共计8个;五个年份发生财务重述的上市公司共计2个。研究数据来源于巨潮资讯网,相关统计资料通过手工整理得出。

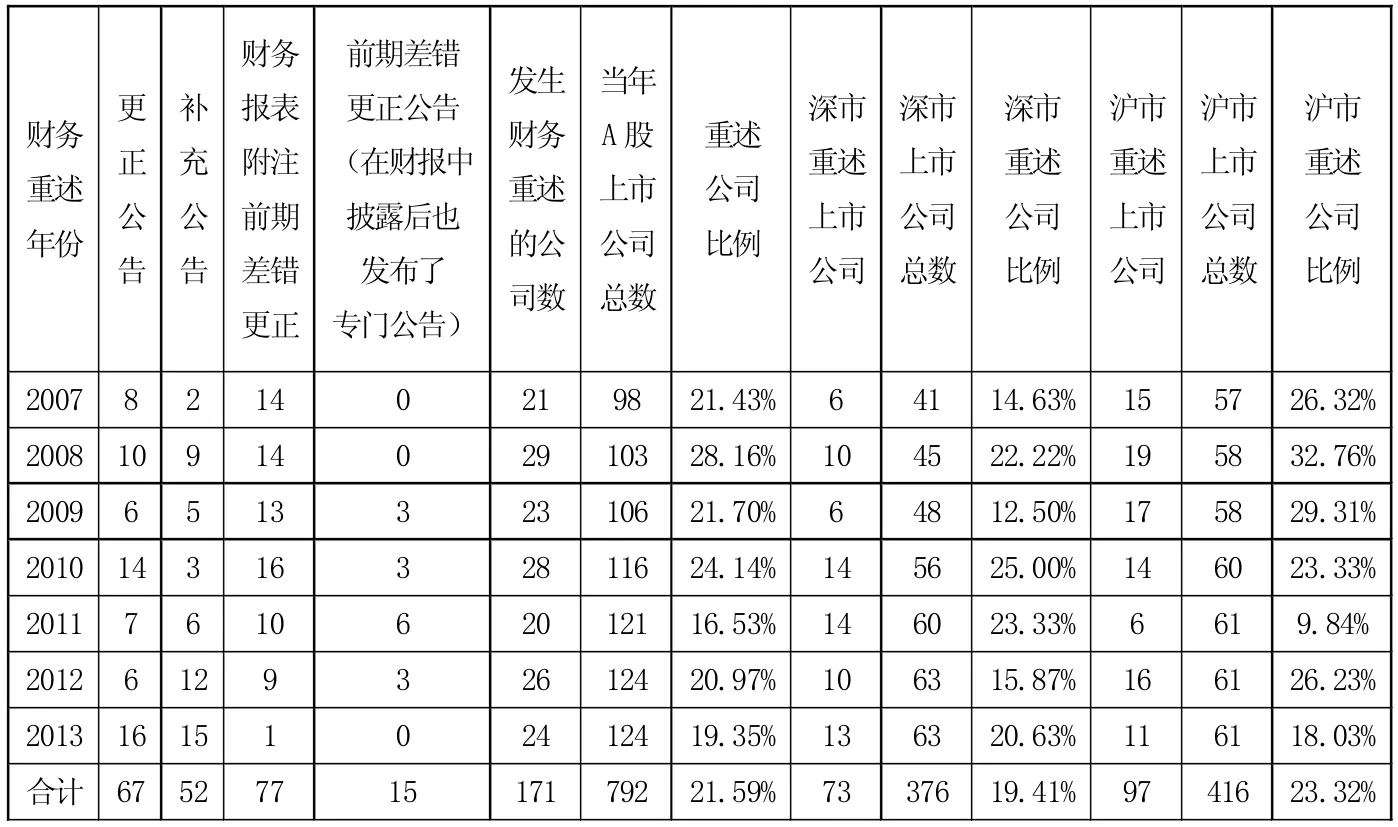

表1 西北五省上市公司财务重述状况(2007.1.1-2013.12.31)

(二)西北五省上市公司财务重述概况。表1是西北五省上市公司财务重述情况的一个总体状况表。从中可以看出,2007-2013年七年间,发生财务重述行为的样本有171个,占西北地区全部A股上市公司的21.59%,西北五省上市公司财务重述较为频繁,其中相对于深市A股上市公司而言,沪市A股上市公司发生财务重述的比重较大,整体而言,西北资本市场财务重述情况不容乐观。

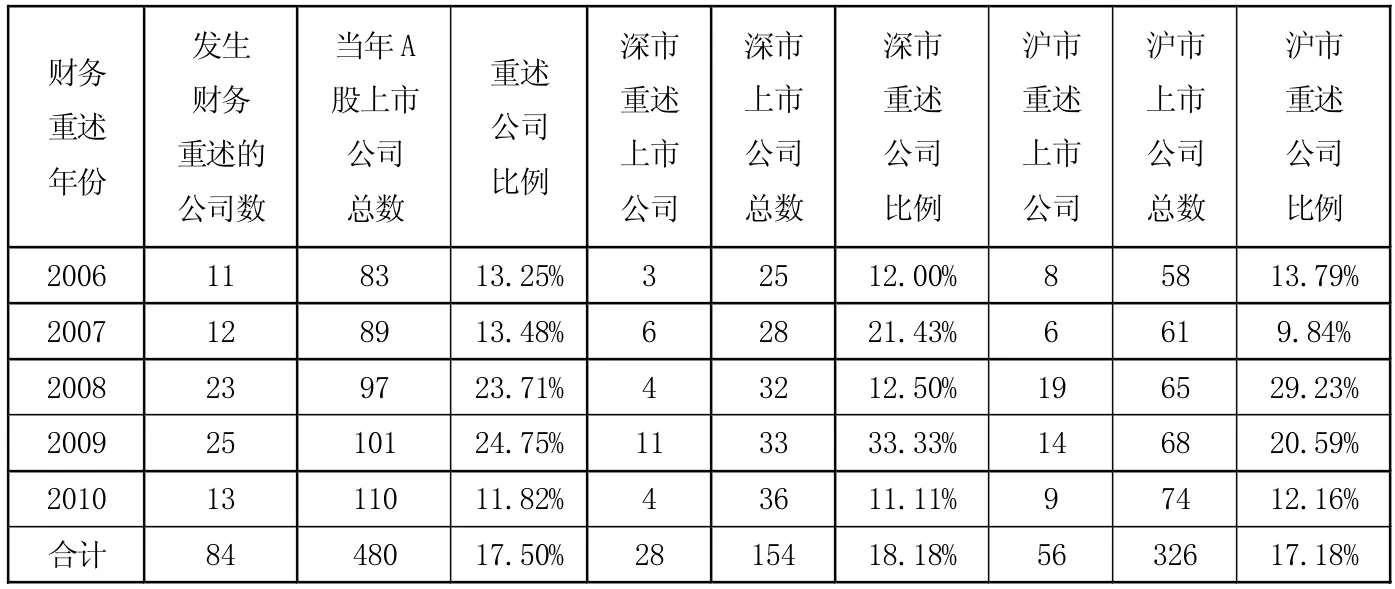

从年度趋势上看,2007-2013年间,西北地区A股上市公司财务重述现象并没有好转,各年度发生了财务重述的上市公司比重都较大,有五年比重超过了20%,西北地区财务重述情况较为严重。与发达地区北京市相比,发生财务重述的上市公司比重明显趋多,以2010年为例,根据尚洪涛、白玉倩(2011)的文章整理出表 2,从中可以看出,北京市2010年A股市场发生财务重述的上市公司占北京市上市公司的11.82%,而同期西北五省A股市场发生财务重述的上市公司占西北地区上市公司的24.14%,是北京市的两倍多。

从财务重述的频度上来看,七年间,西北五省发生财务重述的88家上市公司中,43.18%的上市公司只在一个年份内发生过财务重述行为,32.95%的上市公司在两个年份发生过财务重述行为,12.50%和9.09%的上市公司分别在三个年份和四个年份发生过财务重述行为,有两家上市公司在五个年份内都发生过财务重述行为。频繁的财务重述不仅给公司投资者带来了影响,也给公司本身带来了巨大的负面效应,同时也说明发生财务重述的上市公司在财务信息披露体系建设方面的不完善。

表2 北京市上市公司财务重述年度分布表(2006.1.1-2010.12.31)

从财务重述的类别上来看,在财务报表附注中或财务报告的其他地方进行前期差错更正的样本数有77个,发布更正公告的样本数有67个,补充公告样本数有52个,在进行前期差错更正的77个样本中,只有15个样本发布了专门的前期差错更正公告。很多上市公司选择尽量避免发布专门性的前期差错更正公告,而仅仅在报表中或报表附注中予以说明,以减少差错更正给自身带来的不利影响,这极大地损害了财务信息使用者的利益,应该引起投资者以及监管机构的注意。就西北地区而言,绝大部分上市公司在一个年度内都只会进行一次财务重述,但也有极少数上市公司在一个年度内发生多种类别的财务重述行为。

相较于西北地区而言,北京市的情况明显较好,2006-2010年五年间52.83%的上市公司发生过一次重述公告,28.3%的上市公司发布过两次重述公告,多数上市公司进行财务重述只是对以前财务信息披露中的遗漏和错误进行补充和更正,并未涉及到核心的财务指标,只有两家上市公司几乎每年都有重述发生,重述的频度要明显小于西北地区。

表3 西北地区发生财务重述上市公司行业分布情况(2007.1.1-2013.12.31)

表4 西北地区发生财务重述上市公司区域分布状况(2007.1.1-2013.12.31)

(三)西北五省上市公司财务重述行业分布状况。表3是西北地区发生财务重述上市公司行业分布的基本状况,2007-2013年间,发生财务重述的上市公司中60.82%为制造业上市公司,而北京市发生财务重述的上市公司中只有39.29%属于制造业。这主要是由于西北地区上市公司行业分布不均匀造成的。西北地区上市公司中61.29%为制造业上市公司,其他行业上市公司比重都较小,而北京市仅有32.73%的上市公司为制造业,其他行业如信息技术业、交通运输和仓储业、社会服务业、批发零售业等分布较为均匀,行业结构更为合理。

(四)西北五省上市公司财务重述地区分布状况。从表4西北地区上市公司发生财务重述的区域分布上来看,宁夏和青海上市公司数量较少,但是财务重述的情况也较严重。甘肃、陕西和新疆三个省份中,新疆的财务重述状况最差,七年间,新疆的39家上市公司(2013年上市公司数)中就有31次财务报表前期差错更正,而仅有5次在财务报表中进行前期差错更正的同时也发布了专门的差错更正公告,规范性较差。西北地区各省份发生财务重述的频度也较大,新疆地区在四个年份发生财务重述的上市公司就有4个,陕西省和青海省也各有2个,财务重述现状引人担忧,有些上市公司在多个连续年份发生财务重述行为,有很多都涉及到了核心财务指标。从表3和表4中还可以发现,各行业财务重述上市公司占本省重述上市公司总数的比重与该行业上市公司占本省全部上市公司的比重基本一致,从各行业财务重述的比重就可以窥见西北五省上市公司行业分布的不协调,制造业占据了全部上市公司的55%以上,信息技术、第三产业、文化产业等上市公司极度匮乏。

三、西北地区财务重述存在的问题与对策

综上所述,不发达区域西北地区财务重述主要存在以下一些问题:

首先,我国西北五省上市公司的财务重述现状不容乐观,与发达地区北京上市公司相比,发生财务重述行为的上市公司数量更多,比重更大,频度更强,且行业分布极不均匀,在重述时进行重大前期会计差错更正、涉及重要财务指标的情况明显较多。

其次,西北地区发生财务重述的上市公司财务重述过程不规范,随意性很大,绝大多数上市公司在发生重大前期会计差错后,仅仅在财务报表附注中予以披露,并没有公布专门性的会计差错更正公告。在涉及到核心财务指标的重述行为中,对相关信息的补充和更正也并不具有规范性。这种现象在西北上市公司中尤为严重,国内诸多的研究已经表明,明显的财务重述行为的发生会对上市公司股价、企业融资以及相关机构的信用评级造成严重负面影响。上市公司通过模糊性的和不明显的财务重述行为替代明显的财务重述公告,以期使财务信息使用者不注意这些重述信息,借以避免或减弱重述对自身造成的不利影响。

第三,西北地区上市公司中多数财务重述行为并没有涉及到企业的核心财务指标,仅是对前期财务报告中相关的文字、时间和数字错误等进行了更正,对相关披露信息进行了补充和完善。频繁发生的财务重述行为一定程度上反映了企业内部管理漏洞和信息披露体系建设的不健全。

四、对策建议

(一)强化行政监管机构职责,完善上市公司财务信息披露机制。上市公司屡屡发生财务重述行为与外部监管机构管理缺位和相关的惩处制度不完善有一定程度上的相关性。由于西北地区经济不发达,相对于发达地区而言,西北区域资本市场并不完善,上市公司数量较少,相关的监管机构存在职责不清晰、管理不到位和机制不健全的现象。相关区域性的财务信息披露管理制度也并不是很完善,从外部监管上更加放纵了上市公司的财务重述行为。因此应当构建详细的有针对性的区域性上市公司财务信息披露制度,制定财务重述相关规范,加强对西北地区上市公司财务重述行为的监管和审核,从外部制约和规范西北地区上市公司的财务重述行为。

(二)强化媒体监督。实证研究表明,来自于新闻媒体的负面报道能够显著抑制上市公司的财务重述行为。对于西北地区而言,由于经济文化发展水平的限制,新闻媒体的公众监督能力低于东部发达地区,因此,应当鼓励新闻媒体加大对上市公司的舆论监督力度,促使上市公司建立和完善其财务信息披露体系,规范财务信息披露制度,提升财务信息披露质量,通过外部舆论的监督来降低西北地区上市公司财务重述行为发生的可能性。

(三)建立投资者联合监审制度。成立区域性投资者联合组织,对上市公司披露的公开信息进行监督核查,从投资者的利益视角出发,对上市公司财务报告信息的真实性和可靠性进行定期的核查。与此同时,当上市公司发生财务重述行为时,启动临时核查机制,进行临时性的财务报告信息和重述信息的甄别,从投资方的角度给上市公司以压力,保护投资者利益不受损害或是将损害降到最低。

(四)提高上市公司管理层和财务人员专业素质和道德素养。加强对西北上市公司管理层和财务人员的业务培训,提高财务人员的专业能力,强化管理层和财务人员对财务信息披露的认识。同时,强化管理层和财务人员的道德培训,树立诚实可信的企业文化,避免和减少动机不纯的财务重述行为的发生。

(五)完善上市公司的内部治理。强化审计委员会、独立董事、监事会和公司内部其他监管审核机构的职能,共同防范财务重述行为的发生。

(六)加强会计师事务所审计过程控制。会计师事务所对于上市公司财务信息的真实性和可靠性起着保证和监督作用,在外部审计的过程中,强化对发生财务重述的被审计上市公司的财务信息审计流程,一定程度上能够对上市公司动机不纯的财务重述行为起到威慑作用,有助于提高财务信息披露质量,维护财务信息使用者的利益。