国库最佳库底现金测算方法研究

2014-07-18王高峰周宣宇

王高峰,周宣宇

(中国人民银行重庆营业管理部,重庆 401147)

国库最佳库底现金测算方法研究

王高峰,周宣宇

(中国人民银行重庆营业管理部,重庆 401147)

随着国库集中收付管理制度改革的不断深入,我国国库库存现金余额呈现出快速增长的趋势。通过对确定最佳库底现金的主要模型进行介绍,以国家金库重庆市分库为对象进行了实证分析。以期为实际工作和相关研究提供一定参考。

国库现金管理;测算方法;实证分析

国库现金管理是指在确保财政支付需要前提下,以实现国库现金余额最小化和投资收益最大化为目标的一系列财政管理活动。最佳库底现金是指同时满足国库现金余额最小化和投资收益最大化时的国库现金余额。如何测算最佳库底现金是现金管理中极其关键的一环。

一、基本测算模型介绍

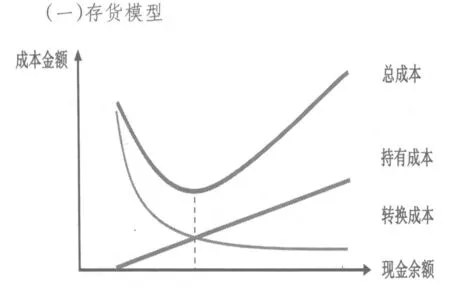

图1 存货模型

存货模型又称为Baumol模型,由美国经济学家William Baumol在1952年提出,可用于确定最佳库底现金。该模型用存货库存的数量变化来模拟现金库存的数量变化,具有简单、直观的特点[1]。

存货模型的基本原理是在现金持有成本和转换成本之间寻求权衡,以得到总成本最低时的现金余额。如果持有现金量大,则持有现金的机会成本升高,但转换成本降低;如果持有现金量小,则持有现金的机会成本降低,但转换成本升高。

存货模型的公式为:总成本=机会成本+转换成本[2],即:

其中,C表示一定时期总成本;b表示一定时期转换成本;i表示一定时期机会成本;D表示一定时期国库现金需求总量;Q表示一定时期国库现金余额。

存货模型是现金管理中较为经典的模型,但是该模型的部分假设在过于苛刻,在实际的现金管理中不可能完全实现,比如现金支出的稳定性、现金的不可短缺性,这也是模型的缺陷所在。针对这些问题,许多学者对存货模型进行了扩展,放宽了部分假设,建立了更为实用的存货模型。其中,针对现金的不可短缺性,部分学者提出了在模型中加入短缺成本以进一步增强模型的有效性。

从实际情况看,现金支出超过现金余额并不一定立刻引发短缺危机,而是可以通过向外部市场借款等手段弥补现金缺口,当外部市场借款等手段仍无法满足支出需求时才引起短缺危机[3]。因此,加入短缺成本,弱化原始存货模型对现金不可短缺的要求,更有利于使用库存模型确定最佳现金余额。库存扩展模型的具体公式为:总成本=机会成本+转换成本+短缺成本。其对应的最佳库底现金计算公式[4]为:

其中,r表示短缺成本。

(二)随机模型

随机模型又称为Miller-Orr模型,由美国经济学家Merton Miller和DanialOrr在1966年提出,用于在现金流入和流出随机波动的情况下确定最佳现金余额[5]。该模型基于一定时期内的现金收支统计资料,允许日常现金流根据一定的概率函数变化。

图2 随机模型

如图4所示,该模型设有上下限控制线H和L,目标现金余额为Q*。当现金余额达到上限H时,如点A,那么就有(H-Q*)数量的现金转换成证券;当现金余额达到下限L时,如点B,这时有(Q*-L)数量的证券转换成现金。

该模型确定的最佳库底现金计算公式[6]为:

现金余额上限计算公式为:

其中,H表示现金余额上限;L表示现金余额下限;σ2表示现金余额的方差;F表示一定时期转换成本;K表示一定时期机会成本。

二、重庆市分库最佳库底现金实证分析

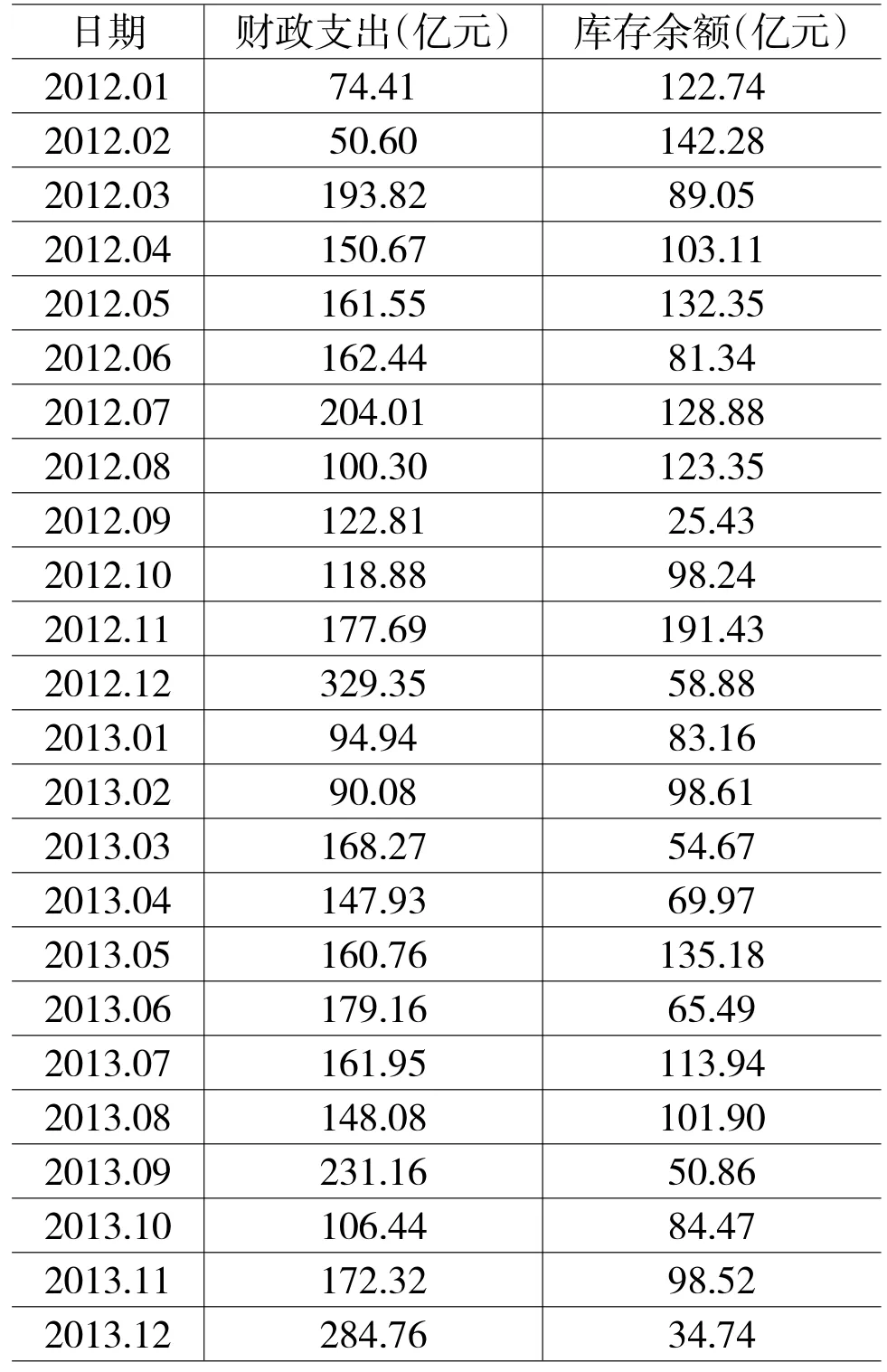

本文基于国家金库重庆市分库2012—2013年财政支出月度数据和库底现金月末数据,分别利用存货模型和随机模型对2012年和2013年最佳库底现金进行测算。

(一)存货模型实证分析

选择扩展的存货模型进行实证分析,结合国库现金管理的实际情况,对式(3)中所涉及的参数计算如下:

机会成本i:本文主要考虑定期存款和债券回购两种操作方式。因此,将国库现金的机会成本分为存款成本和回购成本两部分。

表1 2012年全国银行间市场债券质押式回购交易期限分类统计表

就存款成本而言,《国库存款计付利息管理暂行办法》规定国库现金以活期利率计息,而6个月期、1年期是定期存款操作中较为常用的品种。基于此,本文假设用于定期存款的现金中有50%为6个月期存款,50%为1年期存款。以2012年7月6日公布的存款利率为标准,将活期利率设为0.35%、6个月期定存利率设为2.80%、1年期定存利率设为3.00%,可以得到存款成本为:(2.80%+3.00%)/2-0.35%= 2.55%。

就回购成本而言,根据2012年全国银行间市场债券质押式回购交易期限分类统计数据(见表1),以成交金额为权重,可计算出加权平均利率为2.91%。

结合以上计算结果,假设用于定期存款和债券回购的现金各占50%,可得到最终的机会成为:(2.55%+2.91%)/2=2.73%,月均机会成本为0.2275%。

表2 财政支出与库存余额统计表(本级)

转换成本b:由于定期存款主要通过招标等方式进行,其转换成本不易估算,本文在此只考虑国库现金参与债券交易的投资方式。参照沪深两市债券交易手续费不超过成交总金额的1‰的标准,选取1‰作为转换成本率。根据表2可计算,2012年月均转换成本为0.1539亿元,2013年月均转换成本为0.1622亿元。

短缺成本r:选择银行间同业拆借市场进行短缺融资,以各期限产品的年度交易量为权重计算平均拆借利率。根据表3,可计算出银行间同业拆借市场年平均拆借利率为2.83%,月平均利率为0.2358%。

表3 2012年全国银行间同业拆借市场交易期限分类统计表

现金需求D:根据表2可知,2012年、2013年的月均财政支出金额分别为153.88亿元、162.15亿元。

将以上参数代入式(3),可得到2012年、2013年最佳库底现金分别为102.93亿元、108.47亿元。

(二)随机模型实证分析

结合存货模型实证分析中参数确定情况,对式(4)中所涉及的参数计算如下:

余额下限L:选择一年中国库现金余额最低月份所对应的金额为下限值。由表2可知,2012年现金余额下限为25.43亿元,2013年现金余额下限为34.74亿元。

余额方差σ2:将国库现金余额月度数据的方差作为余额方差,根据表2可得出,2012年现金余额方差为1821.54,2013年现金余额方差为833.02。

机会成本F:同存货模型,月均机会成本为0.2275%。

转换成本K:同存货模型,2012年月均转换成本为0.1539亿元,2013年月均转换成本为0.1622亿元。

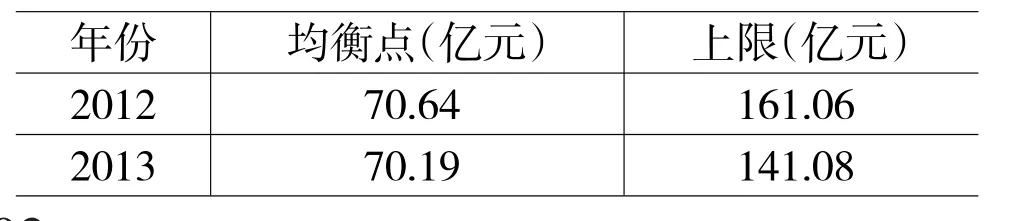

将以上参数代入式(4)、式(5),可得到2012年、2013年的最佳库底现金持有区间分别为[70.64, 161.06]亿元、[70.19,141.08]亿元。

表4 随机模型结果汇总

(三)结果比较分析

表5 模型结果比较

从表5中可以看出:

2012年,利用存货模型计算出的最佳库底现金为102.93亿元,对比表2中数据,7个月的实际现金余额超过最佳库底现金;利用随机模型计算出的最佳库底现金为70.64亿元,对比表2中数据,10个月的实际现金余额超过最佳库底现金。

2013年,利用存货模型计算出的最佳库底现金为108.47亿元,对比表2中数据,2个月的实际现金余额超过最佳库底现金;利用随机模型计算出的最佳库底现金为70.64亿元,对比表2中数据,7个月的实际现金余额超过最佳库底现金。

根据以上分析可以得出结论:

第一,两种模型均具有一定的实用价值,存货模型相对于随机模型更为保守。扩展的存货模型简单、直观并对成本进行充分考虑;随机模型则体现了现金余额的波动性并加入概率函数对其进行反映。但是,两种模型均存在一定缺陷:首先,模型参数的设置具有较强的主观性;其次,存货模型对财政支出预测值准确度要求极高,随机模型对现金余额预测值准确度要求极高,而财政支出和现金余额预测难度均较大;再次,与模型相关的假设在实际工作中常常难以得到满足,比如机会成本固定不变、现金流的均匀性和稳定性。

第二,两种模型计算结果均显示,2012年和2013年国家金库重庆市分库均存在大量闲置的国库现金,大多数月份的现金余额高于计算出的最佳库底现金,应积极进行国库现金管理,提高资金使用效率。

三、总结与建议

(一)继续扩展经典模型,提高模型精度,注重将实用性与科学性相结合

由于存在缺陷,经典模型在实际工作中的使用有着一定限制,其测算精度有待提高。以模型参数为例,其设置具有较强的主观性,不同设置方法得到的结果存在较大的差异,但这也为优化参数设置提高模型精度提供了可能。此外,尽管许多学者已经对经典模型进行了深入扩展,提出了理论上更为可行的模型,但是由于其实际可操作性较低,难以在实际中推广。因此,进一步扩展经典模型还必须注重模型在实际中的操作性。

(二)推进财税体制改革,深入研究财政收支规律,提升现金流预测的准确性

财政收支状况是影响国库现金余额的直接因素,对一定时期的财政收支状况进行准确预测是确定最佳库底现金的重要前提。本文所介绍的存货模型和随机模型分别基于财政收支和现金余额的预测值进行测算。但由于财政收支组成复杂,受干扰因素较多,加上我国财政预算机制还不完善,要准确预测未来现金流存在较大难度,单纯依靠预测模型是不够的。因此,还必须进一步推进财税体制改革,从根源上解决问题,借鉴国际先进经验,将定量分析和定性分析紧密结合,提升现金流预测的准确性。

(三)积极开展地方国库现金管理,拓展操作方式,减少闲置资金数量

我国国库现金管理起步较晚,积累经验较少,在收益和安全并重的前提下,主要选择风险较小的操作方式,比如定期存款和债券回购。就目前情况而言,商业银行定期存款在一定时间内仍然将是现金管理的主要操作方式。我国从2006年已经开始进行中央国库现金定期存款的操作,但国库现金余额仍处在高位,闲置资金数量较多,现金管理操作的力度还有待加强。此外,在保证安全性的同时,也应该积极开展多种操作方式的尝试,比如稳健型证券投资组合、银行理财产品,以达到最大化利用国库现金的目的。

[1]傅强,田辉静.基于Baumol库存模型的国库现金最优持有量模型及应用——以重庆市国库现金最优存量研究为例[J].软科学,2009,(1):138-140.

[2]吴庆海,刘朝霞.Baumol现金管理模型的改进和扩展[J].商场现代化,2008,(14):107.

[3]陈建奇,张原,李金珊.中国国库最优现金余额的测算与评价——基于Baumol模型扩展的理论分析与实证研究[J].公共管理学报,2007,(4):76-82.

[4]杨青坪,刘莉.基层国库现金管理的探索与思考——基于Baumol扩展模式和Miller—Orr模型的分析[J].西部金融,2012,(1):91-93.

[5]王俊霞,邓晓兰,赵榆森,李万新.基于Miller-Orr模型的省级政府现金管理实证研究[J].当代经济科学,2006,(5):103-108.

[6]袁庆海,杜婕.中国国库现金最佳持有水平估计及预测——基于改进的Miller-Orr模型[J].财贸研究,2012,(5):74-82.

(责任编辑:贾伟)

As the deepening reform of the central collection and paying system of national treasury,the treasury stock cash balances of China turned out a trend of rapid growth.This paper introduced the mainmode for determine the beststate treasury fundsat the bottom,andmade an empiricalanalysis on the Chongqing depots of national treasury in order to provide the reference for actualwork and related research.

ords:the state treasury cashmanagement;measuremethod;empiricalanalysis

1003-4625(2014)12-0100-04

F830.44

A

2014-10-10

王高峰(1977-),男,河南延津人,硕士,会计师,中国注册会计师协会非执业会员,研究方向:国库理论与实务;周宣宇(1987-),男,四川泸州人,硕士,调查分析师,研究方向:经济统计分析。