城市商业银行全要素生产率实证研究

2014-07-03王帅

王 帅

(徽商银行股份有限公司 人力资源部,安徽 合肥230001)

银行效率是银行竞争力的主要体现,是衡量银行经营业绩的综合指标。随着国内银行业市场竞争愈演愈烈,银行的运营效率也显得更加重要。在我国,随着商业银行上市的不断增加,越来越多的学者开始关注银行的效率评估问题。

一、文献综述

(一)关于银行的生产函数

生产函数描述了一定时期、一定技术水平下,厂商生产时所使用的各种生产要素数量以及所能生产出的最大产量之间的关系。和实际部门相同,银行的生产函数按照其产出的定义方式表示,汪祖杰认为商业银行的生产函数可以由其资产负债表解析。他基于商业银行生产函数,提出计量商业银行投入产出的指标。一是2项确定的投入指标:劳动(职工人数)和资本(期末固定资产净值);二是3项可能的投入或产出指标:存款、职工投入、股金投入;三是4项基本的产出指标:无担保贷款、担保贷款、投资、转存款;四是投入的生产要素价格:工资、资本价格、资金或存款价格、股金价格;五是成本:劳动成本、资本成本、资金成本、股息成本、职工成本。[1]

银行产出可分为技术性产出和经济性产出。技术性产出是投入产品和劳务的技术转换的角度,银行厂商生产的金融产出可归纳为:一是提供给活期存款客户的支付结算的管理功能,二是存款者与贷款者之间的中介服务,三是信托活动以及资产选择顾问等劳务;经济性产出是指银行厂商的最终经济性产出,是能赚取利润的生息资产,比如各种贷款与证券投资。

侯晓辉、张国平认为,银行产出是向其客户提供的服务流量。银行生产函数的形式:Y=F(D,L,K),Y代表银行产出,实物上表现为银行贷款与投资金额。D是银行吸收的各类存款,如活期存款与储蓄存款等。[2]L和K分别代表实际投入的简单劳动力和资本。一定时期内,供银行利用的可贷资金或者可用投资越多,银行利润也就越大。

(二)关于银行的全要素生产率

在资本和劳动投入的函数中,增加了一项时间趋势,可以反映全部生产要素(如劳动、资本、技术革新)的生产效率。[3]测量全要素生产率可以概括为两种方法:参数法和非参数法。参数法综合了多元统计方法,以生产函数为研究基础,计算全要素生产率;非参数法则建立了生产函数的具体形式,对随机变量的分布进行了假设。

秦宛顺和欧阳俊利用全要素生产率的DEA方法,计算了中国商业银行的技术效率,并对市场结构、银行业效率之间的相互关系进行研究。[4]

迟国泰等的研究以在职人数、固定资产、存款3项为投入指标,新增贷款、资本收益率、净利润3项为产出指标,选取了包含4家国有银行在内的14家商业银行为样本,以1998~2003年的数据,进行了全要素生产率的测算。研究发现国有商业银行的平均技术效率,远低于股份制商业银行。[5]

韩镕馨和孙一铭采用DEA基本模型,对我国16家上市银行2006~2011年的面板数据进行Malmquist指数测定,计算了各家银行的效率值及变化情况,重点观察了在2008年国际金融危机期间,银行效率的变动状况。[6]

笔者基于生产函数理论和Malmquist全要素生产模型,对2006~2012年5家城市商业银行的全要素生产率进行分析,运用DEA法得出城市商业银行的技术效率指数Effch、技术进步指数Tech、纯技术效率指数Pech、规模效率指数Sech、全要素生产效率指数Tfpch;并以徽商银行为案例,运用DEA法和Malmquist指数法,对全要素生产率进行逐年测算和分解。同时,对不同效率指数的波动情况进行比较,分析对全要素生产率贡献程度最大的重要指标。

二、基于DEA和Malmquist指数的城市商业银行全要素生产率分析

笔者选用以数据包络分析为基础的 Malmquist全要素生产率模型。Malmquist指数是比较成熟的商业银行生产效率分析模型,它提供了可以衡量商业银行运营效率的指数:技术进步效率、纯技术效率变化指数和规模效率变化指数。[5]选取上海银行、北京银行、南京银行、宁波银行和徽商银行等5家城市商业银行2006~2012年的年报数据,对其进行逐年测算和分解,集中考察我国城市商业银行的全要素生产率。

借鉴国内外的有关研究,结合商业银行经营管理的特点,我们选取“人力资本投资总额 ”代表生产函数中“劳动”的投入要素,选取“所有者权益”、“固定资产”和“吸收存款”3项代表生产函数中“资本”的投入要素,用“净利润”作为产出变量,运用DEAP v2.1软件分析5家城市商业银行在2006~2012年的经济效率。计算结果见表1、表2、表3。

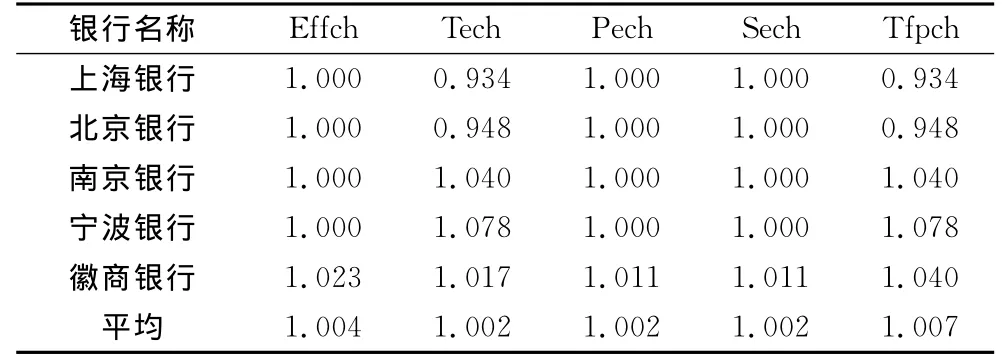

表1 2006~2012年5家城市商业银行的平均Malmquist指数

根据表1,5家城市商业银行在2006~2012年平均全要素生产率为1.007,技术效率指数Effch和规模效率Sech指数分别达到了1.004和1.002,保持了较为平稳的趋势。对技术进步效率Tech,在7年的研究时间段内,上海银行和北京银行为0.934和0.948,下降幅度为6.6%和5.2% ;南京银行、宁波银行和徽商银行的技术进步效率呈现了微弱的上升,幅度为4.0%、7.8%和1.7%。从平均趋势上,南京银行、宁波银行受益于技术进步效率,保持了全要素生产率的上升趋势;徽商银行的技术效率、技术进步效率和规模效率都处于上升状态,7年间的平均全要素生产率为1.040,平均上升幅度为4%。

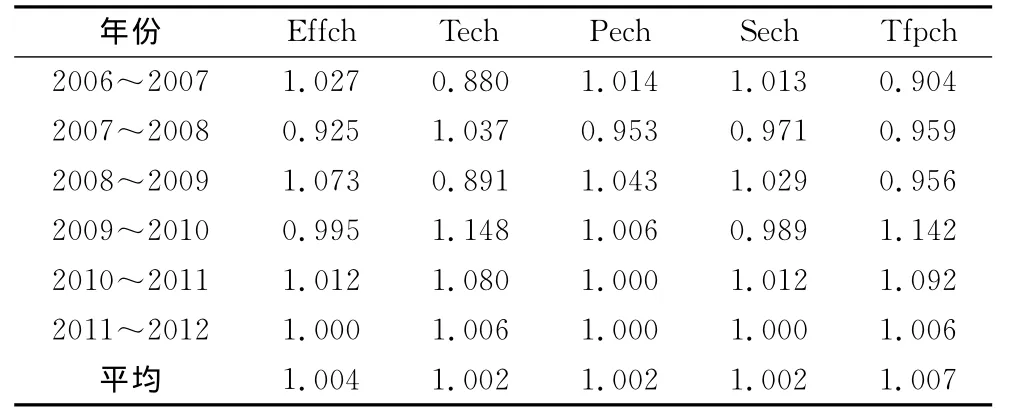

表2 5家城市商业银行的年度平均Malmquist指数变化及分解

表2反映了按年份区间的城市商业银行全要素生产率的变化,总体呈现逐渐上升的趋势。分解来看,2007年至2008年,城市商业银行的技术效率、规模效率都在下降,是依靠技术进步效率提升,缓冲了全要素生产率下降趋势。2008年至2009年,则情况相反,技术进步指标下滑,技术效率和规模效率出现上升。2009年至2010年,城市商业银行在吸取金融危机教训基础上,在规模扩张的决策上更加审慎,规模效率指数出现幅度为4%的下滑。

分析2007年至2008年的金融环境,恰是城市商业银行重组整合和股份制改革的阶段,金融机制创新提供了充分的人力资本激励,技术进步效率为1.037;2008年9月在全球扩散的金融危机,导致了知名投行破产、花旗金融集团撤并、通用公司崩溃等事件,对人力资本、金融发展造成了很大冲击。为摆脱发展颓势,各国政府都采取了积极宽松的货币政策,这时国内银行的技术进步效率仅为0.891,规模效率指数为最高值1.029。这些变化规律,反映了宏观经济走势、金融环境变化对城市商业银行全要素生产率的影响,同时,也反映了“知识、技术、教育培训”为基础的纯技术进步效率的重要作用。下面,我们再结合徽商银行的全要素生产率分析。

选取徽商银行为案例,理由如下,徽商银行是占据安徽省内20%以上市场份额的城市商业银行,一直保持着稳健的发展态势。作为一家通过并购重组建立的股份制银行,徽商银行的商业化程度较高,在区域内面临的竞争更激烈,寻求效率最优化的动机更明确和强烈。分析2006~2012年每年的平均Malmquist指数,如表3所示,2006~2012年间平均全要素生产率1.107,技术进步效率Tech为1.107。徽商银行全要素生产率上升,是依靠技术进步效率。徽商银行技术进步效率Tech的波动情况:在2006~2012年,平均波动幅度为23.1%。

表3 2006~2012年徽商银行平均Malmquist指数

结合徽商银行2006~2012年各年度的经营战略和主要举措(参见徽商银行年报)进一步分析,我们发现其技术进步效率的原因为:2006~2007年技术进步效率提升,与区域重组、公司治理机制建立、股份制改革和准备上市有关;2009~2010年技术进步效率提升,和进一步提高人力资本投资、成功实现跨区域发展有关。

可见,随着商业银行改革的推进,特别是区域重组以来,徽商银行的全要素生产率一直保持着快速发展。与其他城市商业银行相比,徽商银行的效率也较高。因此,股权激励效应对于提高经营效率具有极其重要的影响,根据委托代理理论,所有权和经营权的结合减少了代理成本,这一方面,城市商业银行具有专属优势,徽商银行的效率高于许多国有大型银行。

三、研究结论与建议

通过比较城市商业银行的规模效率指数、技术进步指数的波动情况,发现技术进步指数与全要素生产率指数,两者的波动情况几乎一致。说明城市商业银行全要素生产率的上升,主要源于技术进步效率的提高。按照全要素生产率理论,技术进步效率包括知识、教育、技术培训、公司治理等多个方面的改善,因此认为,影响全要素生产率的主要因素,是科技进步、人力资本投资、风险管理、公司治理等技术进步,而不是依靠规模扩张。

因此,城市商业银行应注重加强金融创新和金融技术投入,通过技术创新和人力资本投资,来提高银行的运营效率。特别是,人力资本投资能够改善商业银行的经理、高级管理人员工作业绩,促进公司治理机制优化创新,帮助商业银行保持在激烈竞争中的关键能力。为了进一步提高效率,城市商业银行应运用创新各项激励机制,出台管理者、员工和大客户持股的激励办法,开发利用人力资源,有效激活组织效率;建立员工职业发展培养规划,加强人力资本投资,提高员工队伍学历层次,提升员工专业素质;加强科技创新,增强环境变化的适应能力,保持稳健发展的态势,搭建技术进步和经济效率相互转化的桥梁。

[1]汪祖杰.商业银行生产函数的定义与规模效应的方法论研究[J].金融研究,2004(7):80-89.

[2]侯晓辉,张国平.银行竞争、专用性人力资本投资激励与国有商业银行的公司治理[J].当代经济科学,2007(4):1-9.

[3]袁晓玲,张宝山.中国商业银行全要素生产率的影响因素研究[J].数量经济技术经济研究,2009(4):93-96.

[4]秦宛顺,欧阳俊.中国商业银行业市场结构、效率和绩效[J].经济科学,2001(4):34-45.

[5]迟国泰,孙秀峰,芦丹.中国商业银行成本效率实证研究[J].经济研究,2005(6):104-114.

[6]韩镕馨,孙一铭.中国上市银行效率分析——以2006-2011年16家上市银行为例[J].上海金融(9):107-108.