美国商业长期护理保险的发展及其启示

2014-04-04李慧欣

李慧欣

(上海商学院 交通路院区,上海 200065)

一、引言

国际上通常把65岁及以上人口占总人口的比重达到7%作为国家或地区进入老龄化社会的标准。根据我国2000年11月底第五次人口普查的数据,65岁及以上老年人口已达8811万人,占总人口的6.96%,说明我国已于2000年正式步入老龄化国家的行列。伴随老龄化而来的,是长期护理需求的增加,建立适合中国国情的长期护理保障制度成为目前我们必须面对的一个重要问题。

长期护理保险是指对被保险人因为年老、严重或慢性疾病、意外伤残等导致身体上的某些功能全部或部分丧失,生活无法自理,需要入住安养院接受长期的康复和支持护理或在家中接受他人护理时支付的各种费用给予补偿的一种健康保险。国外长期护理保险采用两种方式:社会保险和商业保险。以色列(1986年)、德国(1995年)、日本(2000年)以及韩国(2008年)实行社会化长期护理保险;法国、美国于20世纪80年代推行了商业性长期护理保险。

国内有很多学者提出应首先在我国发展商业性长期护理保险的观点,美国是目前世界商业性长期护理保险最大的市场,因此,有必要对美国的长期护理保险发展历程做充分的研究。在诸多发达国家中,美国为什么选择了商业化的运作模式?我们首先从美国长期护理保险产生的背景入手进行分析。

二、美国长期护理保险产生的背景

美国的长期护理保险始于20世纪80年代,由护理院保险发展而来[1]。其产生的背景基于以下几点:

(一)人口老龄化

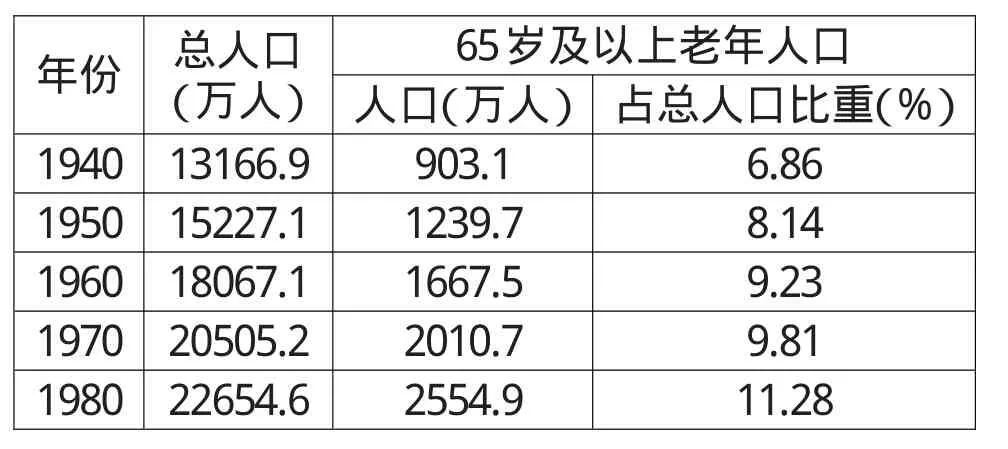

发达国家中,德国于1932年、日本于1970年、美国于20世纪40年代均进入老龄化社会。在美国,医疗技术的进步,营养和生活条件的改善,延长了人们的预期寿命,老年人口的绝对数和相对数均处于不断增长中。65岁及以上的人口占总人口的比例由1940年的6.86%上升到1980年的11.28%,据预测,到2030年这一比例将达到21.19%(见表1)。其中,85岁及以上的人口占总人口的比例上升更快,由1950年的0.4%上升到1980年的1.0%,预计2030年将达到2.8%[2]。而预期寿命的延长是需要付出代价的,随着个体年龄的增加,发生各种慢性疾病和残疾的概率大大增加,从而导致长期护理需求显著增加。

表1 美国人口老龄化程度的变化

(二)长期护理费用的上升

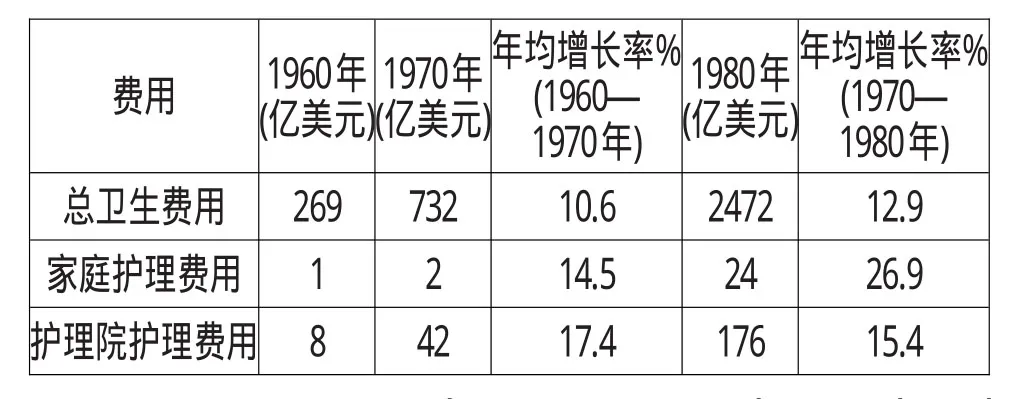

由于人口老龄化产生的长期护理需求的增加,使得长期护理费用不断攀升。作为长期护理费用两大组成部分的家庭护理费用和护理院护理费用均呈快速增长之势,20世纪60年代和70年代二者的年均增长率均达到两位数,超过同期总卫生费用的增长速度(见表2)。1977年,据国家护理院调查的统计,对护理院居住者的收费,65—69岁的老人每月收取656美元,85岁以上的老人依年龄大小,收费在715—755美元之间。到了1985年,据《商业周刊》报道,年收费则上升到了20000美元到50000美元。据《商业周刊》统计,1981年,护理院收费在1666美元/月—4166美元/月之间,而同期从美国教师退休基金会领取年金的退休人员中多数家庭收入约为每月1958美元,每年23500美元[3]。显然,护理院高昂的收费是大多数美国退休家庭所无法承受的。

表2 美国护理费用的变化

(三)长期护理社会保障不足

那么,美国的社会保障体系是否为长期护理付费呢?美国的社会保障制度在强调政府主导责任的同时,重视市场化力量,在现实中形成了保障对象的选择性、条件苛刻和低水平的特点,反映在长期护理的社会保障方面也是如此。

在美国,为正式的长期护理付费的公共医疗资金主要来源于两个方面:医疗照顾计划(Medicare)和医疗救助计划(Medicaid)。美国于1965年推出了这两项计划。医疗照顾计划是一项社会医疗保险制度,主要为65岁以上老人或残障者提供保障,只为专业护理费用支付数额有限的津贴,不包括监护护理和非专业护理服务,承担最高达100天的专业护理费用,前20天给付全额,后80天作适当扣除给付。由此可见,医疗照顾计划是为急性医疗护理而设计,仅覆盖有限的长期护理费用。

医疗救助计划(Medicaid)是对低收入人群提供的社会救助性质的医疗服务,由联邦政府和州政府共同承担,联邦政府出资55%,州政府支付45%的经费。该计划限制选择护理机构的自由,仅保障部分长期护理费用,救助对象仅限于生活水平在州贫困线以下的人,申请医疗救助计划,必须符合苛刻的收入与资产限制条件,收入与资产超过规定者若想得到医疗救助,必须是由于支付高昂的护理费而导致家产消耗殆尽并符合低收入家庭医疗救助计划的规定,或者把超过规定的收入与资产上交。由此可见,医疗救助计划提供的长期护理保障针对低收入人群设计,普通人只有在因支付长期护理费用发生破产后才可以得到相应的社会保障。

(四)商业健康保险市场的发展

那么,在商业长期护理保险发展之初,商业健康保险的市场基础如何?美国是一个高度市场化的国家,在健康保险方面亦是如此。在发达国家中,美国是唯一没有提供全民医保的国家,它只对老年人、残疾人、穷人、儿童、现役军人、退役军人等特殊群体提供公共医疗保险计划,而其他人的医疗保障完全由市场解决。美国的商业健康保险,大体有三种运营方式:一是由私营商业健康保险公司经营的健康保险计划;二是由非营利性组织“蓝十字”和“蓝盾”经营的健康保险计划;三是由健康维护组织等预付群体行医组织经营的健康保险计划,即管理式医疗。1847年,费城健康保险公司最早在美国提供商业健康保险;1958年,有75%的美国人投保了不同形式的商业健康保险[4]。至1983年底,已经有19200万人——美国非慈善人群的83%参加了一种或多种形式的商业健康保险,包括86%的65岁以下的人约17600万人,60%的65岁及以上的老年人近1600万人。有800多个私营保险公司开展个体和/或团体健康保险,1983年底服务面已达11100万人[5]。商业健康保险市场的发展为商业长期护理保险打下了良好的市场基础。

综上所述,在社会保障提供方面市场化的理念,以及坚实的商业健康保险市场基础是美国选择商业性长期护理保险道路的主要原因。美国在选择了商业化的道路之后,其发展是否一帆风顺?

三、美国长期护理保险市场的发展

(一)美国长期护理保险市场的发展历程

美国的长期护理保险始于20世纪80年代,由护理院保险发展而来,最初只提供护理院护理的保障。1980年,商业保险仅支付了护理院护理费用的1.5%[6]。1985年,1%到2%由护理院服务产生的费用由商业保险支付,只有不到2%的65岁及以上的老年人得到长期护理保险的保障,不到25家保险公司从事长期护理保险的经营。到1986年,美国经营长期护理保险的公司发展到30家(党俊武,2007),长期护理保险的销售数量总计不到10万份[7]。

1986年,美国保险监督官协会(NAIC)制定了长期护理保险示范法,规定了保单的最低标准和投保方应享有的权利。长期护理保险法律的出台,对市场的发展产生了较大的助推作用。至1990年末,共售出超过190万份长期护理保险,据估计有10%~40%的老年人能负担得起长期护理保险,其中约不到5%的老年人购买[8]。团体长期护理保险从1987年几乎为零起步,1990年当年,有105位雇主为约70万名雇员提供长期护理保险。这类团体保险的特点是雇主一般不为雇员买单,但雇员可享受团体保险费率优惠。截至1990年底,共销售13.5万份团体长期护理保险,占总销售数量的7%[8]。截至1996年底,共售出不足500万份保险[9]。

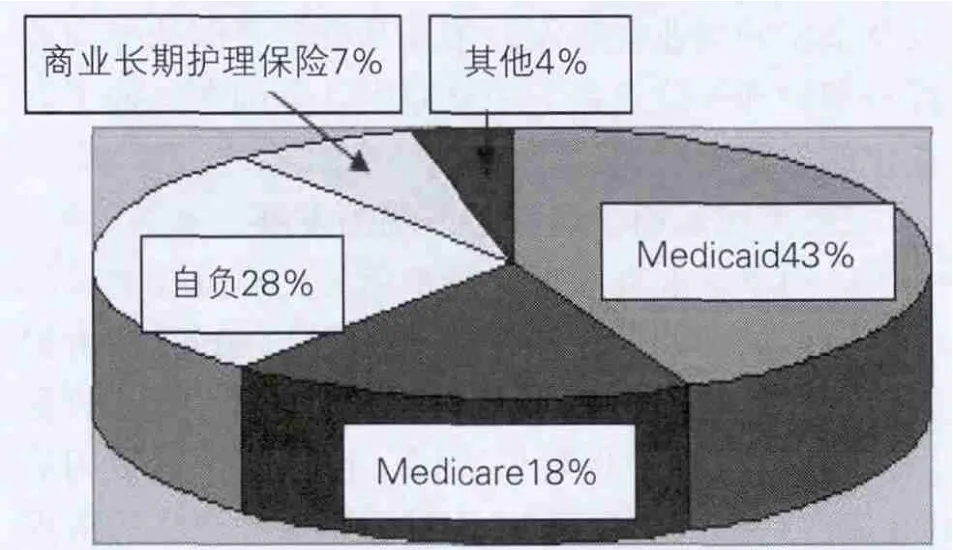

1996年,美国出台联邦健康保险可转移及说明责任性法案(Federal Health Insurance Portability and Accountability Act,简称HIPAA),根据法案条款规定,购买商业长期护理保险的个人和企业,如符合条件,可享受税收优惠。至2002年底,共售出不足900万份保险,总保费收入达到61亿美元,2002年当年支付保险金超过1亿美元,当年新售长期护理保单中有超过28万份属于团体保险,占所有保单的1/3[10]。2004年,长期护理支出有1/3由个人自负,60%由公共部门(主要是Medicaid)承担,仅有4%通过商业保险融资[11]。2006年数据见图1。2008年,65岁及以上的老年人中有12.4%,55岁及以上的人中则有8.8%拥有长期护理保险[12]。2009年长期护理保费总额是105亿美元,占全美人寿保险公司保险费总额5223亿美元的2%左右,在当年新增长期护理保险的销售中,总保费6亿美元中的79%,及365000份保险合同中的58%销售给了个人;当年有效保单中,保费的82%及保险合同中的67%是属于个人保险[11]。

图1 2006年美国长期护理保险总费用结构

(二)美国长期护理保险市场拓展的障碍

从美国长期护理保险的发展历程来看,商业长期护理保险经过多年的运作仍然只是一个很小的市场,究其原因,主要有以下两点:

1.Medicaid的挤出效应

Medicaid是一项公共医疗救助计划,在这项制度下,满足条件的低收入人群可免费获得长期护理保障,对于中高收入人群则在因支付长期护理费用而耗尽资产时提供长期护理保障,相当于是一份源于税收无需额外缴费的长期护理保险,当然,这项保障是低水平的,在现实中存在种种弊端,相对于商业长期护理保险的被保险人,Medicaid制度下的病人很难找到能够接收的护理机构,往往因拖延收治而导致健康状况的恶化,护理的质量也低于私人付费的护理。因此,对于中高收入人群,Medicaid制度相当于是提供了一份低水平保障的保险,只有想要保护自己的私有财产或获得更高护理服务水平的人才有可能购买商业长期护理保险。在这样的情况下,社会救助将很多拥有一定数量财产,本有能力购买商业长期护理保险的人排除在市场以外,挤出了很大一部分对商业长期护理保险的需求。

2.保费昂贵超过承受能力

根 据 AHIP(The American’s Health Insurance Plans)分别在1990年、1995年、2000年、2005年实施的调查显示,在1990年有58%、2010年有56%放弃购买长期护理保险者将保费过于昂贵作为主要原因[12],2010年普通保单年中位数保费见表3。许多参与团体调查者认为美国的中产阶级有购买长期护理保险的需要,但由于无法负担昂贵的保费而选择放弃购买。保单“负担率”用于比较个人支付的保费与预期收回的保险金,计算公式为:负担率=1-预期保险金现值/预期保费现值。据测算,在65岁购买一份典型的长期护理保险,负担率为1美元32美分,即现值1美元的保费仅能收回现值68美分的保险金,而65岁购买的年金寿险负担率则为1美元15到25美分。

表3 2010年普通保单年中位数保费(分年龄)

四、美国长期护理保险市场拓展采取的措施

美国虽然是商业化的长期护理保险运作模式,但美国政府一直在探索政府对商业保险有效的支持方式:

(一)税收刺激

美国1996年出台联邦健康保险可转移及说明责任性法案(Federal Health Insurance Portability and Accountability Act,简称HIPAA),根据法案条款规定,当保单具备“税收优惠资格”,即符合税收优惠条件时,购买商业长期护理保险的个人和企业可以享受税收优惠政策。个人缴纳的长期护理保险的保费可计入医疗费用在税前抵扣。雇主为雇员缴纳长期护理保险的保费,或雇主直接提供的长期护理费用给付,雇主可以享受抵税的优惠,雇员可接受保险给付而不用纳税。从1996年到2008年,美国有21个州实施了税收补贴政策,这些州的税收补贴平均降低了约5%的商业保险的税后价格,50—69岁的个人购买长期护理保险增加了2.7%[11]。这样的税收激励效果大大低于预期,主要有以下原因:首先,购买长期护理保险的多为老年人,而老年人本身由于享受各种免税政策,较少承担纳税义务,税收激励效果有限;其次,按规定只有达到调整后毛收入7.5%的医疗费用才能享受纳税抵扣,如调整后的毛收入为30000美元的65岁单身,只有当个人负担的医疗费和长期护理保险费总计超过2250美元后,才能享受纳税抵扣,税收优惠门槛的设定将很多人拦在门外。

(二)“合作经营”项目

20世纪90年代初,美国康涅狄格州、加利福尼亚州、印第安纳州和纽约州试点实施“合作经营”项目,在州医疗救助机构和商业长期护理保险公司间建立合作,自2005年开始允许其他州销售合作项目下的保单,至2011年另有40个州加入。“合作经营”允许购买商业长期护理保险的个人在获得医疗救助时可以保留高于医疗救助所规定的准入门槛之上的个人财产,这一额外财产的上限通常等于所购保险支付的保险金,纽约州则规定可以保留全部财产。这一项目旨在以保护私有财产为激励,将商业长期护理保险的销售由较高收入人群扩展到中等收入人群。2005—2010年,合作项目保单销售占全部长期护理保险销售的12%(其中,个人保单占比14%,团体保单占比6%),但分析其保单持有者的收入特征与传统保单并无差别[12]。一项对长期护理保险保单持有者所作的调查显示,虽然大部分购买者认为为继承人留下遗产很重要,但只有7%的人将此作为购买长期护理保险唯一最为重要的原因。康涅狄格州一项针对合作经营保单购买者的调查显示,84%的人购买保险以保护他们的财产,但也有86%的人购买保险为获得更好的服务,89%的人是为了保护他们的配偶和家庭[13]。由此可见,单纯的财产保护仅具有有限的吸引力,因为大多数老年人所拥有的财产并不是很多。

(三)CLASS计划

奥巴马政府于2010年签署“社区生活援助服务和支持法案(Community Living Assistance Services and Supports Act)”,这是一项旨在扩大长期护理保险市场的立法改革。根据该法案,在保留现有商业长期护理保险体系的前提下,由联邦政府直接向公众销售长期护理保险,公众自愿购买,保险运营完全依靠所收取的保费,联邦政府不提供任何资金资助。商业长期护理保险由于设定了较为严格的核保条件,而把很多想要购买保险的人挡在门外。为了扩大保险销售范围,CLASS计划规定只需年满18岁并处于积极工作状态的人即可参加保险,并不考虑参保人的健康状况,这一规定却将导致较为严重的逆向选择问题,健康的参保者所支付的保费将用于补贴在参保时已有功能和认知方面障碍者,相对于身体健康者,健康状况不佳者更愿意购买保险,这会使CLASS计划的保险费率提高,进一步阻止健康状况良好的人参加计划,因为商业长期护理保险会因设定严格的核保条件而具有较低的保险费率更具吸引力。这一计划最终因逆向选择问题而未得以实行。

五、美国长期护理保险发展对我国的启示

美国商业长期护理保险自20世纪80年代产生以来,政府一直致力于通过各项措施扩大商业长期护理保险的市场,然而这些措施并没有取得理想的效果,商业保险仍然只是一个覆盖少数老年人群体的小市场。究其原因,商业性长期护理保险产品本身价格昂贵的特点,加之商业保险必须对投保人作较为严格的健康筛选,决定了购买商业保险的群体只能是健康状况符合条件的中高收入阶层,商业保险市场不可能是覆盖面广的大众保险。这一点从同样是走商业化道路的法国也得到了印证。法国从20世纪80年代中期开始发展商业长期护理保险,至2010年法国的保单持有人达550万人,60岁以上的老年人约1/3拥有商业保险[12]。

单纯的商业保险存在覆盖面窄的问题,我们来分析一下转而求助于社会保险的可行性,德国在这一模式发展中遇到的问题是必须慎重考虑的。自1995年开始德国正式推行强制性社会护理保险制度,护理保险费最初规定为员工税前收入的1.7%,雇主和雇员各承担一半。由于保险的实施过程中面临严重的资金不足问题,如2006年资金缺口达8亿欧元,此后,德国两次上调了保险缴费标准,2008年上调0.25%,为员工收入的1.95%,2013年再次上调0.1%,为员工收入的2.05%。据估计,2030年这一标准将上调至3.5%,2050年为6%[14]。可以预见,如果在我国现阶段经济尚不发达的状况下,在全国范围内推行强制性的社会护理保险,必然是个人、企业、国家不堪重负,是不可持续的。

依据我国现阶段的国情,长期护理保障应从发展上实现公共体系与商业模式的整合,发挥市场、政府、家庭三方面的作用。商业保险的消费群体定位于中、高收入人群;对于低收入人群,可借鉴美国的做法,通过社会救助系统由政府对长期护理费用提供低水平的保障,但在制度设计方面,应吸取美国Medicaid制度的教训,救助的群体应是低收入人群,而因长期护理发生破产的中高收入人群应排除在外,以免对商业保险产生严重的挤出效应;家庭如配偶、子女在长期护理方面还必须承担重要的责任,长期护理完全社会化是不现实的。政府的作用还体现在对商业保险发展的支持上,可以借鉴美国经验,对商业保险提供税收激励,鉴于美国在税收激励方面因设定较高的门槛而影响实施效果,我国在税收激励方面应加大力度。同时,由于我国地区间在经济发展、老龄化程度上存在较大差异,在经济条件好、老龄化程度高的城市,如北京、上海,可以尝试进行长期护理社会保险试点,由个人、雇主、国家共同筹资。基本原则是社会保险仅提供低水平的长期护理基本保障,以各方可承受为限,这样也为商业长期护理保险的发展预留了空间,经济条件好的消费者可以购买商业保险作为补充,实行长期护理保险跟从医疗保险,即购买医疗保险的人都要参加护理保险。我国需要在实践中积累长期护理商业保险和社会保险发展的经验,为经济条件具备时过渡到以社会保险为主、商业保险为辅的发展模式做好准备。

在建立符合中国国情的长期护理保障制度的过程中,我国亟须广泛吸收各国长期护理保障发展的经验教训,遗憾的是目前学界的研究集中于成功运作的发达国家如日本、德国开展社会保险的经验介绍,由于商业化模式的运作并不是非常成功,针对美国开展长期护理保险情况的研究很少,同样是市场化运作的法国则基本没有,更缺乏各国在经济发展水平尚未达到发达国家水平的情况下开展长期护理保险的经验介绍,而这些国家的经验教训对我国来说更有借鉴意义。

[1]National Association of Insurance Commissioners.A Shopper’s Guide to Long-Term Care Insurance[M].1999.

[2]Janice Baldwin,Richard N Sweet.Legislation on Long-term Care Insurance[M].Legislative Reference Bureau,1987.

[3]Bruce Boyd and Alyse Hoyos.Long Term Care-A Retirement Planning Issue[J].Benefits Quarterly,1987,3(4).

[4]何佳馨.健康保险法研究[D].复旦大学,2011.

[5]吴铁坚,王均乐,刘兴柱.美国私人健康保险服务[J].国外医学卫生经济分册,1987,(4).

[6]Mark R Meiners.The Case for Long-Term Care Insurance[J].Health Affairs,1983,2(2).

[7]M A Cohen,N Kumar and S SWallack.Who Buys Long-Term Care Insurance?[J].Health Affairs,1992,11(1).

[8]Lisa Alecxih and Dave Kennell.The Federal Role in Consumer Protection and Regulation of Long-Term Care Insurance[R].Office of the AssistantSecretary for Planning and Evaluation,Department of Health and Human Services,1991.

[9]J Feder,H L Komisar and M Niefeld.Long-Term Care in The United States:An Overview[J].2000,19(3).

[10]韩丹.利用财税政策促进长期护理保险的发展[D].对外经济贸易大学.2006

[11]Jeffrey R Brown and Amy Finkelstein.Insuring Long-Term Care in the United States[J].Journalof Economic Perspectives,2011,25(4).

[12]Long-Term Care Insurance Research Brief[EB/OL].http://aspe.hhs.gov/daltcp/reports/2012/ltcinsRB.pdf,2012.

[13]Joshua M Wiener,Jane Tilly,and Susan M Goldenson.Federal And State Initiatives to Jump Start The Market For Private Long-Term Care insurance[J].The Elder Law Journal,2000,8(1).

[14]Blanche Le Bihan and ClaudeMartin.Reforming Long-term Care Policy in France:Private-Public Complementarities[J].Social Policy&Administration,2010,44(4).