二元金融体制金融资源配置的定量分析

2014-04-04张永升冉霞马九杰

张永升,冉霞,谷 彬,马九杰

(1.北京大学 光华管理学院,北京 100871;2.中国人民银行石家庄中心支行,河北 石家庄 050050;3.中国人民大学 农业与农村发展学院 农村经济与金融研究所,北京 100874)

一、前言

德布拉吉瑞在其发展经济学中提出了用二分法来分析城乡二元经济,市场经济在面对贫困现象时更倾向经济效益,市场的失灵导致发展中国家的政府必须有所为才能跨过中等收入陷阱[1],厉以宁对农村经济的发展则是从当时国家发展战略的角度,强调发展农村经济不仅关乎国家的共同富裕和国家强大,更关乎百姓民生。没有农村金融的支持就没有农村经济的繁荣,因此,2014年初中央政府便频出金融新政,以促进农村金融体系的尽快完善。

然而,回顾过去30多年的经济发展,简单来说,农村的国民储蓄通过金融系统被大量地吸走[2],用于发展城市经济。与此同时,大量的人才也通过各种方式流向城市,尤其近几年某些地区农村的凋敝引起了中央政府的高度重视。在新政之初,我们有必要用定量来分析一下,我们的农村究竟走过了一个什么样的发展历程,因此,本文分别选取农业贷款、信用社农民贷款余额和农行农业贷款作为被解释变量,农林牧渔业总产值、乡村私营企业年末从业人员数、乡村个体年末从业人员数、乡村年末从业人员数作为解释变量。为检验2003年工农中建交等大银行撤出农村对农村贷款的影响,在解释变量中加入虚拟变量,用虚拟变量表示2003年前后大银行是否在农村,2003年以前年份用1表示,之后用0表示。

二、农业贷款的影响因素分析

本部分选择农业贷款作为被解释变量,选择农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)和乡村年末从业人员数(lnxc)作为解释变量,根据经济学的基本常识,解释变量由于是构成经济增长的主要指标,因此从理论角度来看,解释变量与被解释变量之间理应存在因果关系。

(一)单位根检验

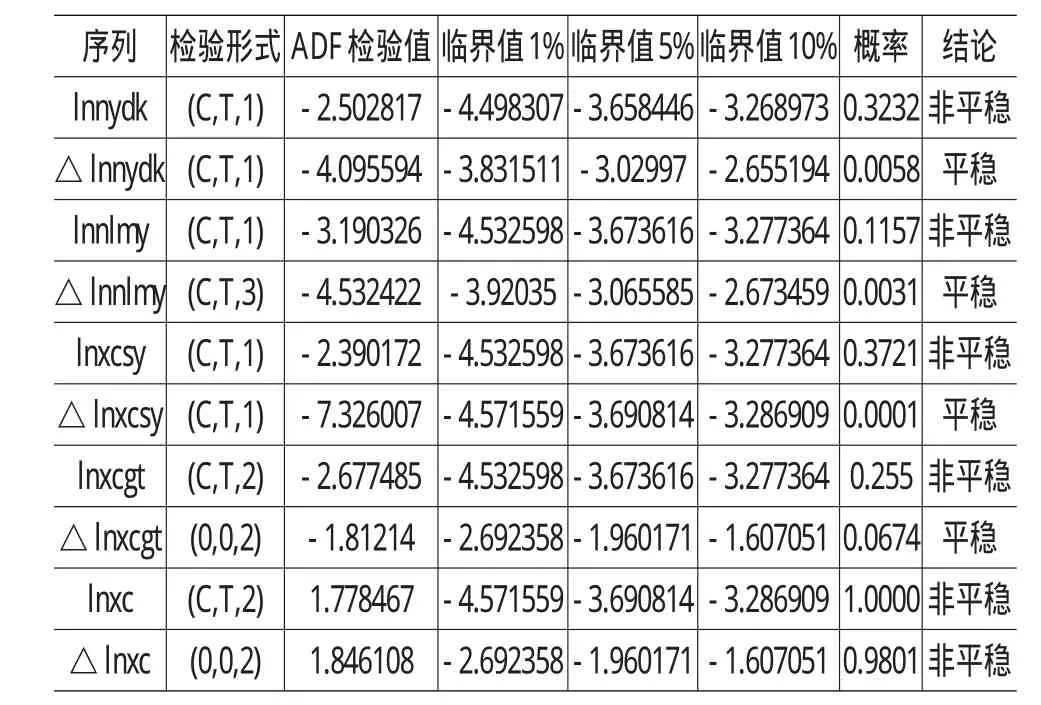

对农业贷款(lnnydk)、农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)和乡村年末从业人员数(lnxc)进行单位根检验。

由表1可知,原始序列农业贷款(lnnydk)、农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)均是非平稳序列,一阶差分序列均是平稳的,即农业贷款(lnnydk)、农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)都是一阶单整的,而乡村年末从业人员数(lnxc)是二阶单整序列。根据协整检验理论,农业贷款(lnnydk)、农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)变量间可能存在长期的稳定关系。

表1 各序列ADF检验结果

(二)协整检验

当一个经济系统达到均衡状态时将不存在破坏均衡的内在机制,当系统受到干扰后会偏离均衡点,而内在均衡机制(经济规律)将努力使系统重新回到均衡状态。协整是对非平稳经济变量长期均衡关系的统计描述。非平稳经济变量之间存在的长期稳定的均衡关系称作协整关系。

(1)进行最小二乘法回归,回归如下:

(2)残差序列单位根检验。

表2 残差序列检验

通过表2检验可知,残差序列是平稳序列,在10%的水平下显著,表明各变量具有协整关系,即各变量存在长期的均衡关系。

(三)模型回归

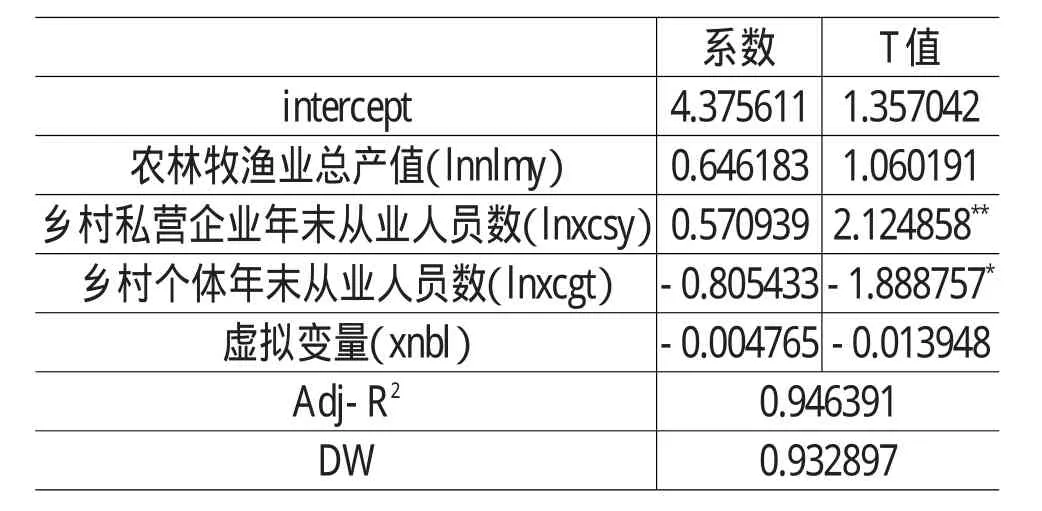

为了考察大型商业银行在农村撤离对农村信贷市场的影响,我们加入虚拟变量xnbl,对全部变量进行回归得到表3结果。

表3 加入虚拟变量的回归结果

由回归结果可知,乡村私营企业年末从业人员数(lnxcsy)系数显著为正,说明在其他变量保持不变的情况下,乡村私营企业年末从业人员数增长率变化1个点,农业贷款增长率变化0.570939个点;乡村个体年末从业人员数(lnxcgt)的系数显著为负,说明在其他变量保持不变的情况下,乡村个体年末从业人员数增长率变化1个点,农业贷款增长率反向变化0.805433个点;结论是商业银行对私营企业的授信优于对个体企业的授信。证明自20世纪90年代国家经济体制改革后,民营经济成为商业银行的主要目标客户,个体经济在农村发展较慢,同时规模较小,商业银行考虑到其风险以及由于金融资源的稀缺性,因此造成了对个体经济的金融排斥。

虚拟变量(xnbl)的系数不显著,说明工农中建交等大型商业银行撤出农村对农村贷款增长率没有影响,这一回归结果很有意义。

2003年前后工农中建交等商业银行大规模从农村撤离,主要是因为县域营业网点的费用和成本难以覆盖其收益。从贷款市场看,回归结果显示县域贷款市场并未随着县域网点的大规模减少而受到影响,这说明大银行并未放弃县域好的优质客户;从存款市场看,县域网点的大规模撤离必将导致其储蓄的减少,之所以大型商业银行放弃农村储蓄是因为从银行个体的角度来看,虽然农村储蓄占据国民储蓄的半壁江山,但对于大银行的贷款市场,农村储蓄的减少并不会对其造成太大的影响,这也突出暴露了我国二元金融制度下,大银行已经在城市形成自己的内循环,农村对它们来说更多的是部分优质贷款客户的保留,而且这些优质客户虽然属于规模相对较小的民营经济[3],但这些小规模的民营经济在县域内可以说得上是支柱企业或者龙头企业。

三、农村信用社农民贷款的影响因素分析

农村信用社的贷款主要针对县域的经济主体,本部分选择农村信用社农民贷款额度作为被解释变量,解释变量为农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)和乡村年末从业人员数(lnxc)。之所以选择这些变量是为了一方面考察这些基本经济变量对农村信用社农民贷款的影响程度,另一方面,通过引入虚拟变量试图了解2003年的大型商业银行大规模撤离县域和农信社自身体制改革是否会影响到农信社对农户的贷款。

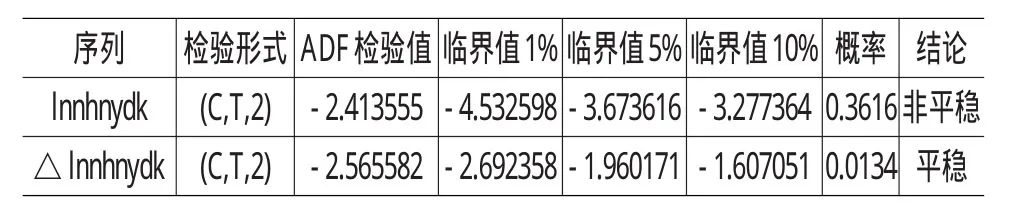

(一)对信用社农民贷款余额(lnnhnydk)序列进行单位根检验(表4)

表4 信用社农民贷款余额(lnxysdk)序列的ADF检验结果

单位根检验结果显示,lnxysdk序列是一阶单整的,与自变量是同阶单整序列。

(二)协整检验

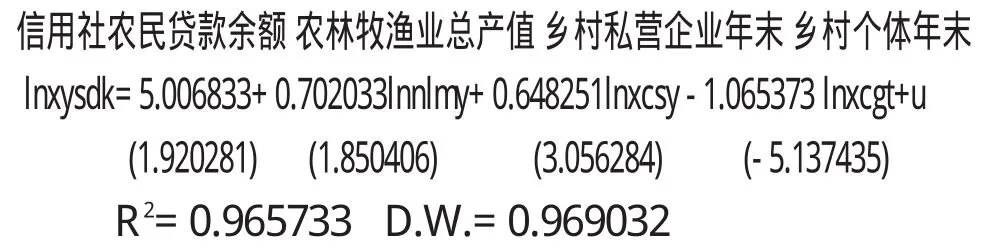

1.进行最小二乘法回归

回归如下:

2.残差序列单位根检验

表5 残差序列检验

表5表明信用社农民贷款余额(lnxysdk)序列与其他变量具有长期的稳定关系。

(三)模型回归

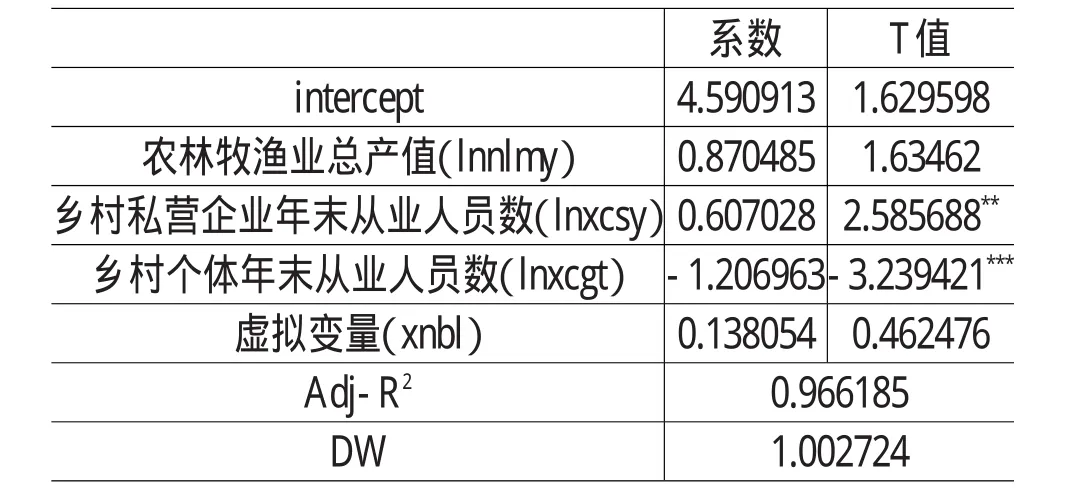

加入虚拟变量,对全部变量进行回归,见表6。

表6 加入虚拟变量的回归结果

由回归结果可知,乡村私营企业年末从业人员数(lnxcsy)系数显著为正,说明在其他变量保持不变的情况下,乡村私营企业年末从业人员数增长率变化1个点,信用社农民贷款余额增长率变化0.607028个点;乡村个体年末从业人员数(lnxcgt)的系数显著为负,说明在其他变量保持不变的情况下,乡村个体年末从业人员数增长率变化1个点,信用社农民贷款余额增长率反向变化1.206963个点;结果同上,不再赘述。

虚拟变量(xnbl)的系数不显著,说明工农中建交等大型银行撤出农村以及农村信用社自身体制改革对信用社农民贷款余额增长率没有影响。一方面,大型商业银行在县域撤离营业网点只会影响到在县域的储蓄水平,我们模型考察的是其贷款市场,虚拟变量不显著证明了大型商业银行并未放弃原来在县域的优质客户,并未给农信社留出更多的优质客户以增加农信社的贷款规模;另一方面,虚拟变量不显著也证明农信社的改制并未引起农信社贷款市场规模的显著变化。

四、农业银行农业贷款的影响因素分析

农业银行是支持“三农”的重要的大型商业银行,在服务“三农”中理应扮演重要角色。考虑到其服务“三农”的企业文化与大型商业银行两种性质,本部分以农业银行为例,选择农业银行农业贷款额度作为被解释变量,解释变量依然为农林牧渔业总产值(lnnlmy)、乡村私营企业年末从业人员数(lnxcsy)、乡村个体年末从业人员数(lnxcgt)和乡村年末从业人员数(lnxc),除想考察基本经济指标与农业银行在县域的贷款之间的关系外,通过引入虚拟变量我们还想考察农业银行2003年撤离县域网点前后其贷款市场是否发生了重要的变化。

(一)对农业银行农业贷款(lnnhnydk)序列进行单位根检验

表7 农业银行农业贷款(lnnhnydk)序列的ADF检验结果

表7单位根检验显示,农业银行农业贷款(lnnhnydk)序列是一阶单整的,与自变量是同阶单整序列。

(二)协整检验

1.进行最小二乘法回归

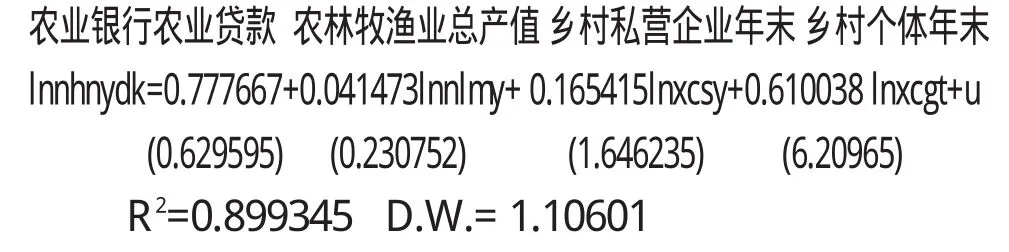

回归如下:

2.残差序列单位根检验

表8 残差序列检验

表8结果显示,农业银行农业贷款(lnnhnydk)序列与其他变量具有长期的稳定关系。

(三)加入虚拟变量,对全部变量进行回归

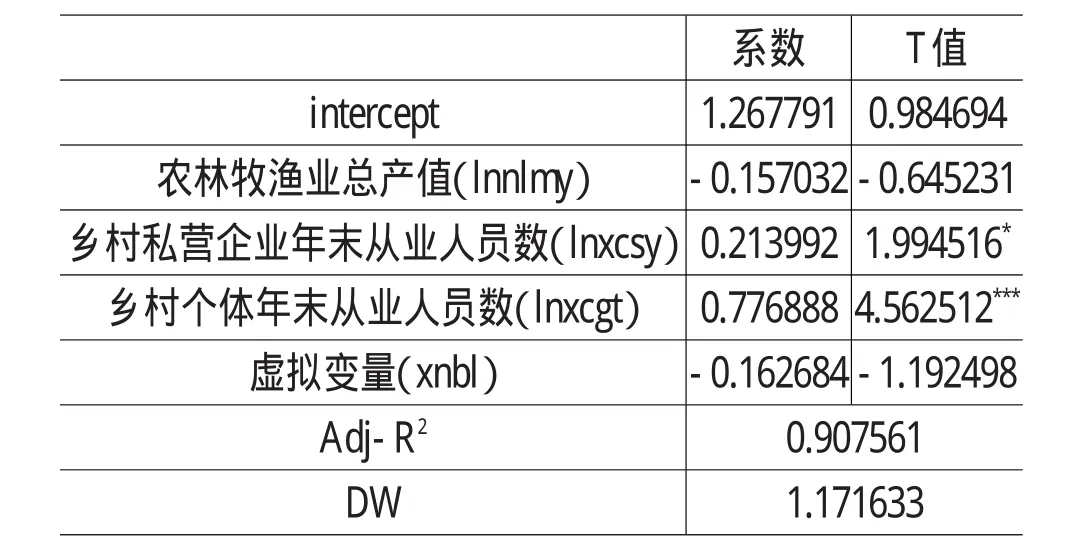

表9 加入虚拟变量的回归结果

由表9回归结果可知,乡村私营企业年末从业人员数(lnxcsy)的系数显著为正,说明在其他变量保持不变的情况下,乡村私营企业年末从业人员数增长率变化1个点,农业银行农业贷款增长率变化0.213992个点;乡村个体年末从业人员数(lnxcgt)的系数显著为正,说明在其他变量保持不变的情况下,乡村个体年末从业人员数增长率变化1个点,农业银行农业贷款增长率反向变化0.776888个点;模型此次回归结果明显与前两个模型的回归结果出现差异,这说明乡村私营企业与乡村个体企业对农业银行的影响都为正向,且回归结果显著,证明农业银行在县域的目标客户市场除乡村私营企业外还包括乡村个体企业,这也体现了农业银行服务“三农”的力度要大于其他大型商业银行,农业银行服务县域的群体更广泛。

虚拟变量(xnbl)的系数不显著,说明农业银行撤出农村对农业银行农业贷款增长率没有影响,证明农业银行2003年前后从县域撤离网点并未对其县域贷款市场产生影响,也证明了农村金融市场的供给主体缺位是由来已久的客观事实。

五、主要结论分析

通过以上分析,不难发现农村正面临着越来越严峻的金融服务环境,这里面有农业本身盈利能力低风险大的原因,也有商业银行处于追求自身利益最大化风险最小化的商业化行为的原因。

但农村作为一个区域,在承载国民农业安全粮食安全的同时,也需要发展二、三产业,30多年金融资源配置格局注定了农村就像输血一样为城市提供营养,大中型商业银行一方面进行商业化改制,一方面却享受着垄断地位带来的优越发展条件,缺乏竞争机制成了大中型商业银行商业化改制后面临的最大的问题,金融资源配置效率低下,严重影响了农村经济以及民营经济的发展。30多年后的今天,政府提出城市反哺农村这个决定是正确。

六、对策建议

(1)向金融体系内注入竞争机制,鼓励发展多层次多种性质的金融服务机构。(2)金融改革向农村倾斜,降低农村金融机构的准入门槛,允许发展合作金融、股份制等多种性质的农村小微金融机构。(3)地方政府应该在发展地方性小微金融机构中扮演重要角色,不仅要管理还要积极培育。(4)通过财政补贴以及金融保险降低农业本身的风险,并增加农业的技术投入。

[1]ArgentNM&FRolley.Financial Exclusion in Ruraland Remote New South Wales,Australia a Geography of Bank Branch Rationalisation,1981-98[J].Australian GeographicalStudies.38(2):182-203,2000.

[2]克拉克、菲尔德曼、格特勒.牛津经济地理学手册(中译本)[M].北京:商务印书馆,2005.

[3]龚明华,马九杰,等.我国农村金融需求与金融供给问题研究[M].北京:经济科学出版社,2009.