企业生命周期、要素密集度和金融结构变迁

2014-04-04赵治辉刘西川金雪军

赵治辉,刘西川,金雪军

(1.浙江理工大学 经济管理学院,浙江 杭州 310018;2.浙江大学 经济学院,浙江 杭州 310027)

金融发展研究首要目标就是揭示资金通过怎样的渠道从供给者流向需求者以及金融结构变迁规律(Goldsmith,1955;Rybczynski,1986;史龙祥、马 宇,2007)[1]。大量研究认为,金融市场主导型金融体系具有明显优势,将成为全球金融结构发展的共同趋势。本文与已有研究最大的不同在于,将风险投资加入金融结构,扩展原有金融结构变迁理论。与银行和证券市场相比,风险投资市场规模较小。但同样投入一单位资金,风险投资产生的效益远远高于银行或者证券市场。美国的风险投资产业培育了Apple、Google、Intel、Microsoft、Adobe Systems、AMD、甲骨文、思科等高新技术企业,带动美国进入新经济时代。

本文将从企业生命周期和要素密集度两个视角研究金融结构变迁问题。从企业生命周期视角看,风险投资、银行和证券市场分别满足早期、成长期和成熟期企业的融资需求;从要素密集度视角看,劳动密集型产业融资需求主要通过内源融资和银行得到满足;而资本密集型产业融资需求主要通过银行和证券市场得到满足;技术密集型产业融资需求主要通过风险投资和证券市场满足。下文将分四部分展开论述金融结构变迁规律:企业生命周期与融资方式选择;要素密集度和融资方式选择;金融结构变迁的规律和对中国的启示。

一、企业生命周期与融资方式选择

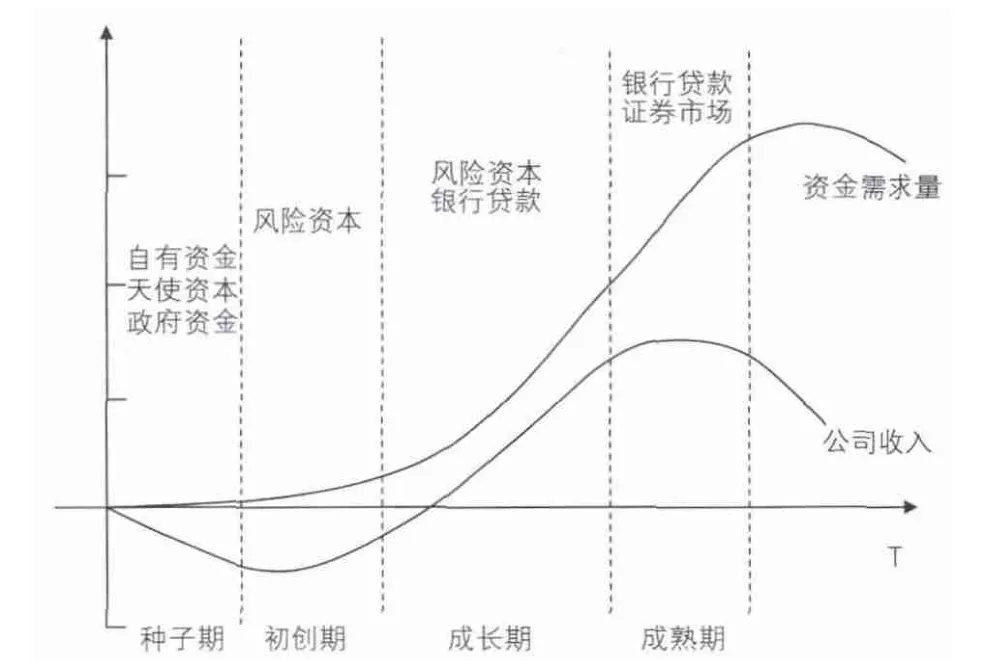

图1 企业生命周期与融资方式选择

Churchilland Lewis(1983)[2]认为企业生命周期包括创立阶段、生存阶段、发展阶段、起飞阶段和成熟阶段五个阶段。爱迪思(1997)[3]把企业成长过程分为孕育期、婴儿期、学步期、青春期、盛年期、稳定期、贵族期、官僚初期、官僚期以及死亡期共十个阶段。由于成熟期后的企业资金需求下降,本文将企业生命周期分为种子期、初创期、成长期和成熟期四个阶段。其中,种子期和初创期合称企业发展的早期阶段。企业生命周期各阶段的融资方式选择如图1所示。

(一)处于发展早期阶段的企业资金来源以自有资金和风险资本为主

种子期和初创期企业面临技术、市场、管理、政策等风险,不确定性高,而信息披露少,存在严重的信息不对称问题。该阶段企业缺乏可以抵押的固定资产,无法吸引到银行贷款;企业资金来源以自有资金、政府资金和风险资本为主。

(二)成长期企业的资金来源以风险资本、银行贷款为主

成长期企业销售额和利润逐步提高,可供企业抵押的资产增加,可以获得银行信贷支持,主要以短期贷款为主,也有少量中长期贷款;其中一些具有成长潜力的企业可以得到风险投资机构的投资。

(三)成熟期企业的资金来源以证券市场和银行贷款为主

成熟期企业具有较强的竞争优势,市场占有率保持稳定。这个阶段企业主要通过上市发行股票和银行中长期贷款获得资金。

二、要素密集度与融资方式选择

本文产业分类方法是按照各产业所投入的、占主要地位的资源的不同为标准来划分的。根据劳动力、资本和技术三种生产要素在各产业中的相对密集度,把产业划分为劳动密集型、资本密集型和技术密集型三类。劳动密集型产业主要指农业、林业及纺织、服装、玩具、皮革、家具等制造业;主要集中在中国等发展中国家。资本密集型产业主要指钢铁业、一般电子与通信设备制造业、运输设备制造业、石油化工、重型机械工业、电力工业等基础工业和重化工业;主要分布在德国和日本等一些发达国家。技术密集型产业主要包括微电子与信息产品、航空航天工业、原子能工业、现代制药工业、新材料工业等;世界上大多数高新技术企业来自美国,技术密集型产业主要分布在美国。

伴随人类社会发展历程,主导产业更替顺序为农业、轻纺工业、以基础工业为重心的重化工业、低度加工组装型工业、高度加工组装型工业、第三产业、信息产业。从资源结构变动的角度来看,产业结构变迁的顺序是劳动密集型产业——资本密集型产业——技术(知识)密集型产业。分别对应迈克尔·波特提出的一国经济发展的三个阶段:生产要素驱动阶段、投资驱动阶段和创新驱动阶段,美国社会学家丹尼尔·贝尔在《后工业化社会的来临》一书中有类似的论述。

金融结构变迁源于实体经济中产业结构的变迁与升级。较复杂的制成品比初级产品和中间产品需要更多的资金来支持销售和推销成本。同时,资本积累可以改变一国资本与劳动的组合比例,为新生产方式与新技术的采用提供便利,推动产业结构升级。处于一定发展阶段的经济体的要素禀赋结构决定了该经济体的最优产业结构、具有自生能力的企业的规模特征和风险特性,从而形成对金融服务的特定需求(林毅夫等,2009)[4]。经济全球化时代,跨国公司转移到产品市场所在地或者低成本地区,国际产业转移和国际分工不断深化。一个国家主导产业更替的顺序是劳动密集型——资本密集型——技术密集型,所对应金融结构变迁的顺序是银行主导型——证券市场主导型——风险投资主导型。

始于20世纪80年代的以微电子、电子计算机等高科技产业为先导的信息革命,使美国的产业结构加速从工业生产为主向以知识信息生产为主转变,主导产业正从钢铁、汽车、化工等传统产业迅速向包括集成电路、计算机软硬件、传真机、光缆等在内的信息技术产业转变。美国风险投资和股票交易额在所有国家中居首位。德国和日本主导产业是以汽车、家用电器和化学工业为代表的资本密集型产业,它们银行业资产占GDP比重远远高于美国。代表性国家主导产业和金融发展如表1所示。

表1 2011年底代表性国家主导产业和金融发展单位:%

我国无法跨越以劳动密集型产业为主导产业的工业化阶段(尚启君,1998)[5]。美国以劳动密集型产业为主导的工业化阶段持续了110年,日本持续了80年,我国台湾省持续了40年。改革开放以来,我国依据比较优势逐渐形成以劳动密集型产业为主导、经济增长高度对外依赖的经济发展模式,资本密集型产业和技术密集型产业比重较低(吕政,2008;李钢等,2008)[6]。我国出现比较严重汇率管制、银行业垄断、限制金融市场竞争、国有金融机构对非国有经济融资存在歧视、存款利率低于通货膨胀率等典型的金融抑制现象(林毅夫等,2009)[4]。

三、金融结构变迁的顺序

(一)金融结构变迁的理论分析

关于金融结构变迁的决定机制。Rousseau and Sylla(1999)[7]认为金融制度变迁很大程度上遵循路径依赖,而且法律制度及金融需求也很重要。Rajan and Zingales(2003)[8]用利益集团理论来解释处于相同发展阶段的国家在金融结构方面的差异,政治上采取反市场力量从而使金融系统倒退;LLSV(1997,1998)[9]、Beck etal(2003)等强调法律制度的重要性。在金融中介理论初步接纳了金融企业家因素之后,被主流经济学长期搁置的金融机构以及金融企业家的演进与结构也正式进入制度金融理论的核心框架(张杰,2011)[10]。一国经济在一定发展阶段的要素禀赋结构决定着该阶段具有比较优势的产业和技术结构的性质,以及具有自生能力的企业的规模特征和风险特性,从而形成对金融服务的特殊需求,这是决定金融结构的根本性因素(林毅夫等,2009)[4。银行和证券市场是互补而不是替代关系,发达国家两者是共生的关系(Allen and Gale,2000)[11]。

虽然各国的金融结构各不相同,但金融发展道路却基本相同。Rybczynski(1986)[2]认为一国金融结构将经历三个阶段。第一阶段:金融相关率(FIR=Ft/Wt,Ft代表金融活动量,Wt代表经济活动总量)较低(约在1/5—1/2之间),债权凭证远远超出股权凭证而居主导地位,商业银行在金融机构中占据突出地位。第二阶段:金融相关率仍然较低,债权凭证仍然超过股权凭证,银行仍然在金融机构中居于主导地位,政府金融机构发挥作用,由外国投资的大型股份公司已经大量存在。第三阶段:金融相关率较高,约在1左右,大致在3/4—5/4范围内变动,也可以上升至2的水平;尽管债权仍占金融资产总额的2/3以上,但股权证券对债权证券的比率已有所上升;金融机构在全部金融资产中的份额已提高,金融机构日趋多样化,银行体系地位下降,储蓄机构、私人及公共保险组织地位上升。发达国家金融市场发展决定了国际金融结构变迁。发达国家金融结构变迁的顺序为:银行主导阶段——市场主导阶段——强市场导向阶段。美国和英国在20世纪80年代已经进入第三阶段,日本进入第二阶段,其他国家早晚也会进入该阶段。Rybczynski(1997)[12]将三阶段强调整为银行主导阶段——市场主导阶段(又分为弱市场阶段和强市场阶段)——资产证券化阶段;三个阶段的投资需求分别通过银行、资本市场、投资银行与资本市场来实现。在人均GDP和产业结构变迁双因素驱动下,一国金融结构从银行主导转向证券市场主导(劳平,2004;Allen and Gale,2000)[13]、[11]。银行和证券市场规模都变大,但是银行规模和经济产出之间的相关性变弱,证券市场和经济产出之间的相关性变强,证券市场在经济系统中的作用提高而银行作用下降(Kuntetal,2012)。金融不发达的国家间接融资和经济增长正相关,发达国家金融中介与经济增长负相关。

表2 主要国家间接融资/直接融资

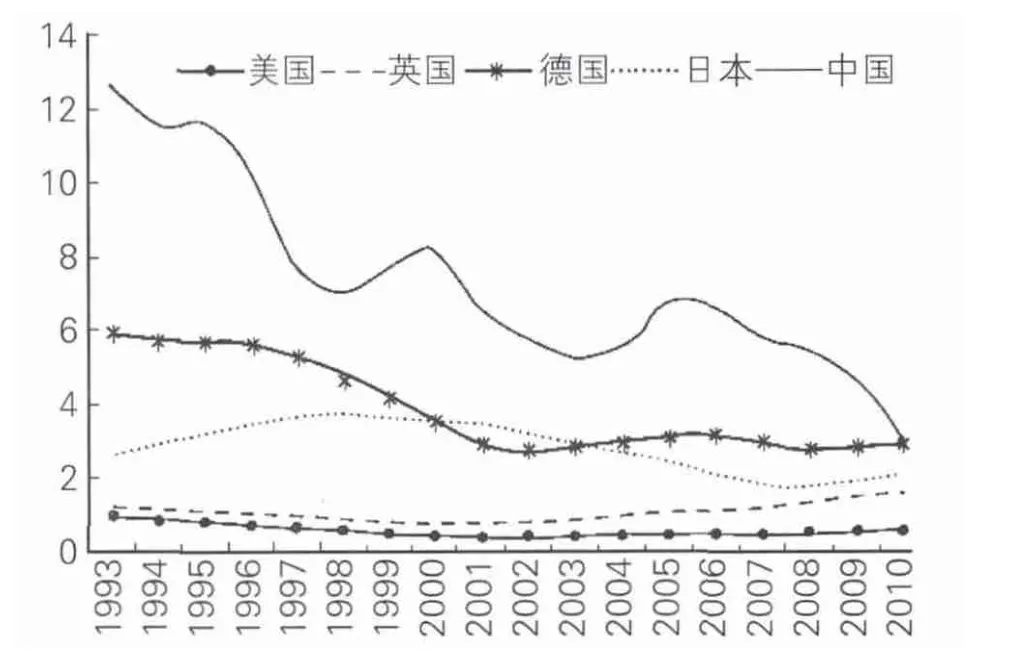

德国、日本这类银行主导型国家直接融资占比已经超过间接融资,而中国还是银行主导型金融结构,如表2所示。存款银行资产与股票市场总市值的比值越低,越接近市场主导型金融结构,如图2所示。

图2 代表性国家存款银行资产/股票市场总市值

美英两国该指标数值一直低于2;中日德三国该指标数值呈现下降趋势。中国该指标数值高于日本和德国。中国非金融类企业融资以间接融资为主的原因是利率未市场化、企业发债和发行股票门槛过高、银行业分业经营的监管制度等。

金融功能论由Merton and Bodie(1995)、Levine(1997)[14]等提出。美国次贷危机的启示即银行和证券市场联系越来越紧密,政府只监管银行不监管证券市场,或只监管证券市场不监管银行都是错误的(Songand Thakor2013)[15]。

金融功能理论侧重共性。应该从共性和个性两方面全面认识金融机构的功能。银行为处于成长期的、低风险和有抵押品的企业提供短期融资服务;证券市场为处于成长期和成熟期的、具有一定创新性的、高风险的企业提供资金支持;而风险投资为处于早期和成长期的、高风险的企业提供资金支持。金融功能不能脱离特定金融机构而单独存在,应该和特定金融机构相结合。风险投资、银行和证券市场分别满足不同生命周期的企业融资需求,功能不同,都有存在的必要。在企业生命周期和产业结构变迁的双重作用下,金融结构变迁的顺序是先银行主导后市场主导,再到风险投资主导。

(二)发达国家金融结构变迁实践

Patrick(1966)指出发达国家的金融发展是需求跟随型,而发展中国家的金融发展是供给引导型。日本和德国正演变为证券市场主导型金融结构;美国正在由证券市场主导过渡到风险投资主导。

人类社会最早出现的金融机构形式是银行。1694年,在英国政府支持下由私人创办的英格兰银行标志着现代银行制度的诞生。其他主要资本主义国家也在18世纪末至19世纪初建立起规模巨大的股份制商业银行。19世纪70年代以前,金融部门的范围还仅局限于银行机构。随着银行企业制度的变化和工业革命所引致的金融需求的急剧膨胀,商业银行的经营范围不断扩展,新的金融工具、新的金融交易契约和金融监管规则不断出现。20世纪20年代末,银行由简单的金融中介变为万能的垄断者。美国新兴的金融机构如储蓄与贷款协会、投资银行、信用合作社、金融公司等迅速发展起来,但商业银行在金融体系中仍然处于主导地位(陈柳钦,2005)[16]。20世纪30年代末全球经济陷入危机,银行纷纷倒闭。西方国家对银行业加强监管,美国等国家开始实行严格的分业经营。20世纪60年代中后期,僵化的Q规则导致负利率情况时常发生,大批资金流入非银行金融机构,“金融脱媒”现象严重。随着以资本市场为中心的新金融商品开发和需求的创造,特别是资本需求的超强劲增长使证券市场的功能日趋凸现,而银行的媒介作用则趋于萎缩。20世纪70年代,由于实际利率较低,其他融资渠道的发展,银行存款大量分流,证券市场得到发展。

世界上最早的股票市场出现在1602年的荷兰。17世纪后半叶,经济中心转移到了英国,股份公司在伦敦得到了飞跃发展。18世纪上半叶,英国工业革命不断深入。1830—1840年间英国进入重工业发展阶段,运河公司和铁道公司的股票在英国交易数额巨大。1860年美国轻重工业结构中,轻工业占70.6%(尚启君,1998)[5]。19世纪70年代开始,为了开发运河、铁道等国内产业基础,美国证券市场开始发展壮大。1873年,美国铁路建设的总投资达到30亿美元,1880年达到50亿美元,到1890年又达到100亿美元。1890年美国经济总产出仅为130亿美元。铁路建设的巨额资金需求是不能从当时的银行筹得。各地资本通过纽约市流进美国,第一次形成真正意义上的股票及证券市场。20世纪30年代金融危机结束后,美国由银行主导型金融结构演变为市场主导型金融结构(徐景,2013)[17]。

20世纪90年代开始,以互联网和计算机的广泛应用为标志,高新技术产业快速发展。创新活动在市场经济的正常框架中很难得到投资。现代银行和证券市场只对将大笔钱投到资本密集行业感兴趣,无法投资小型创新企业(曼德尔,2001)[18]。提供资金给没有跟踪记录可以查证的新兴公司,风险高、成功概率低。而风险投资通过搜集和评估创新企业的资料,严格地筛选和必要时插手被投资企业的管理来解决投资创新型企业遇到的信息不对称问题。现代意义上的风险投资源于20世纪40年代的美国,标志性事件是1946年在美国Boston成立的美国研究开发公司。1958年诞生世界上第一家有限合伙制风险投资机构Draper、Gaitherand Anderson。与公司制的组织形式相比较,有限合伙制组织形式更能适应商业环境,更有效解决风险投资中的激励和约束问题。目前美国有限合伙制风险投资基金占美国全部风险投资机构的80%以上。

美国以外的其他国家有必要发展风险投资,但不具备发展风险投资的条件。影响一国创业投资发展的因素主要包括证券市场发育程度、中小企业的数量、专利数量、法系、政府扶持力度、对机构投资者的监管和税收制度等等(Black and Gilson,1998;Jeng&Wells,2000;范柏乃和陈卫东,2002;Armour and Cumming,2006)。美国发达的证券市场、自由企业制度、有弹性的劳动力市场、敢于冒风险的投资者和拥有的巨额财富促进了美国风险投资产业的快速发展。德国、英国和日本一直都想形成风险投资业,但都没有成功。德国第一批风险投资公司是在20个世纪60年代由银行开始建立,没有在小型新兴公司投资。另外在20世纪70年代和80年代,德国政府发动设立风险投资公司,也都没有获得成功(曼德尔,2001)[18]。尽管日本集成电路技术和高清晰度电视等技术世界领先,但都没有能够推动日本高新技术企业的发展。日本和德国风险投资发展遇阻,主要原因是这两个国家仍然以资本密集型产业为主,技术密集型产业比重低,有增长潜力的中小企业少,对风险投资的需求有限。另外,证券市场不发达导致风险投资无法获得高利润。

四、对中国的启示

从全球范围看,不存在适用于所有经济体的最优金融结构。离开实体经济的特性来讨论金融机构优劣,不会有一致的结论。具体到某个时期的某个国家,比较研究银行对该国经济增长作用大还是证券市场作用大是有意义的;但是比较银行对德日经济增长的作用大还是证券市场对美英经济增长的作用大是无意义的。

金融结构与产业结构相互依存、相互推动的特性要求两者之间协调统一。产业结构变迁会推动金融结构变迁;金融发展会推动产业结构变迁。如果没有资金支持,别说产业结构升级,企业生存都很困难。政府政策和法规应该尊重该规律,否则会阻碍金融结构变迁和实体经济增长(Kuntetal,2012)。

从目前国际产业转移和国际分工看,我国无法超越资本密集型产业,不具备以技术密集型产业为主导产业的条件。目前证券市场和风险投资在我国金融市场中的比重较低,具有增长潜力的中小企业数量少,对风险投资的需求较低。政府单纯增加风险资本的供给,超前发展风险投资市场是行不通的。

我国目前可行的金融发展战略是从银行主导型逐步向证券市场主导型过渡,并最终确立市场主导型融资模式。开放银行业进入壁垒,加快民营银行和区域性银行发展,促进微观市场主体健康发展;深化股票发行制度改革;增加民营企业的上市数量等等。让市场在资源配置中起决定性作用,培育有增长潜力的民营企业发展和对证券市场以及风险投资资金的需求。在中国劳动力和原材料价格上涨、人民币升值和外需减少从而劳动密集型产业发展遭遇瓶颈的背景下,这一战略具有重大的现实意义。

[1]史龙祥,马宇.经济全球化视角的金融结构变迁研究[J].世界经济研究,2007,(6):30-38.

[2]Neil C Churchill and Virginia L Lewis.The Five Stagesof Small BusinessGrowth[J].Harvard BusinessReview,1983,May-June:30-48

[3]伊查克·爱迪思.企业生命周期[M].北京:中国社会科学出版社,1997.

[4]林毅夫,孙希芳,姜烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,(8):4-17.

[5]尚启君.我国能否跨越以劳动密集型工业为主导的工业化阶段[J].管理世界,1998,(6):69-73.

[6]吕政.生产经营调整变化与工业增长[J].装备制造,2008,(4):8-11.

[7]Peter L Rousseau&Richard Sylla.Emerging Financial Markets and Early U S Growth[C].NBER Working Papers 7448,National Bureau of Economic Research,Inc.1999R.C.

[8]Raghuram GRajan&Luigi Zingales.The Great Reversals:The Politics of Financial Development in the Twentieth Century[J].Journal of Financial Economics,Volume 69,Issue 1,July 2003,Pages5-50.

[9]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer&Robert Vishny[J].Law and Finance,JournalofPolitical Economy,1998,106:1113-1155.

[10]张杰.制度金融理论的新发展:文献综述[J].经济研究,2011,(3):145-159.

[11]Franklin Allen&Douglas Gale.Comparing Financial Systems[M].MIT Press Books,The MIT Press,edition 1,volume 1,number 0262511258,June 2000.

[12]TM Rybczynski.A New Look at the Evolution of the FinancialSystem,in ed JRevell The RecentEvolution of Financial Systems[M].MacMillan,London.1997.

[13]劳平.融资结构的变迁研究[M].广州:中山大学出版社,2004.

[14]Ross,Levine.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,6:688-726.

[15]Fenghua Song and Anjan Thakor.Notes on Financial System Development and Political Intervention[Z].World Bank Econ Rev(2013)27(3):491-513.

[16]陈柳钦.美国和德国金融制度变迁分析及其思考[J].南方论丛,2005,(75):10-21.

[17]徐景.美国金融结构研究[D].吉林大学博士学位论文,2013(4):55.

[18]迈克尔·曼德尔.即将到来的互联网大萧条[M].北京:光明日报出版社,2001.