中国上市中小企业融资效率比较研究

2014-04-04张权

张权

(西安邮电大学 经济与管理学院,陕西 西安 710121)

一、引言

中小企业在促进经济快速发展、缓解就业压力、保持社会稳定等我国经济社会发展方面起到了日益重要的作用。据国家统计局数据显示,我国中小企业数量已达4000多万户,占中国企业总数的98%以上,为社会贡献85%的新增就业岗位,并有65%的发明专利由中小企业申请,75%的新产品由中小企业开发,中小企业最终经济贡献达到我国每年GDP的60%以上,并上缴50%的税收。虽然近30年我国中小企业发展非常迅速,但相比大型企业而言,中小企业由于偿债能力弱、融资规模小、财务规范性差以及公司治理机制等方面存在的劣势,造成中小企业从银行贷款难度很大,而主要靠私人拆借与担保渠道融资。而目前欧美等国家70%以上中小企业依靠直接融资的方式解决企业融资问题。因此,在当前融资环境中,研究我国上市中小企业的融资效率水平,对寻找提高其整体融资效率的有效途径,增强其竞争力以及实现可持续发展具有重要的意义。

二、文献回顾

近年来,国内外学者对中小企业的融资效率进行了大量的实证研究。其中,国外学者Kunt&Levine(1996)[2]通过对多个国家企业的股权融资效率研究,发现股权融资能够提高企业资本的配置效率。国内学者方芳、曾辉(2005)[3]则比较了债权融资与股权融资方式之间的效率差异性,研究结论认为债权融资的效率高于股权融资效率。刘力昌(2004)[4]、胡伟(2011)[5]、陈蓉(2012)[6]通过实证研究对我国上市中小企业的股权融资效率进行了测算,结果发现我国上市企业的股权融资效率整体呈低效率状态。龙勇、常青华(2008)[7]与赵敏、刘萍(2011)[8]进一步对我国高新技术企业的融资效率研究发现,我国90%以上的高科技中小企业的融资效率总体呈低效率状态,但高新企业的股权融资效率却很高。因而,从现有文献来看,目前的研究对象主要聚焦于全国或区域性的中小企业或高新技术性企业融资效率方面的研究,而从不同产业、区域的视角对我国上市中小企业融资效率的比较研究几乎没有。基于此,本文将运用DEA((Data Envelopment Analysis)模型对我国上市中小企业的融资效率进行测算及评价,并从产业与区域视角对我国上市中小企业的融资效率进行比较研究,以期揭示产业间与区域间中小企业融资效率的差异性,从而为我国上市中小企业融资政策的制定及效率的提升提供借鉴。

三、融资效率模型及数据处理

(一)DEA模型

由于DEA模型在进行效率测算时,不必事先决定函数形式,能够同时处理多项投入和产出数据,并且不受数据的量纲和价格信息的影响,因此人们往往采用该模型对中小企业的融资效率进行测算。两类DEA模型常被用于效率分析:

第一类为DEA-CRS(Data Envelopment Analysis-ConstantReturns to Scale,数据包络分析方法-规模报酬不变)模型,主要用于计算综合规模技术效率;第二类为DEA-VRS(Data EnvelopmentAnalysis-Variable Returns to Scale,数据包络分析方法-规模报酬可变)模型,主要用于计算纯技术效率与规模效率。

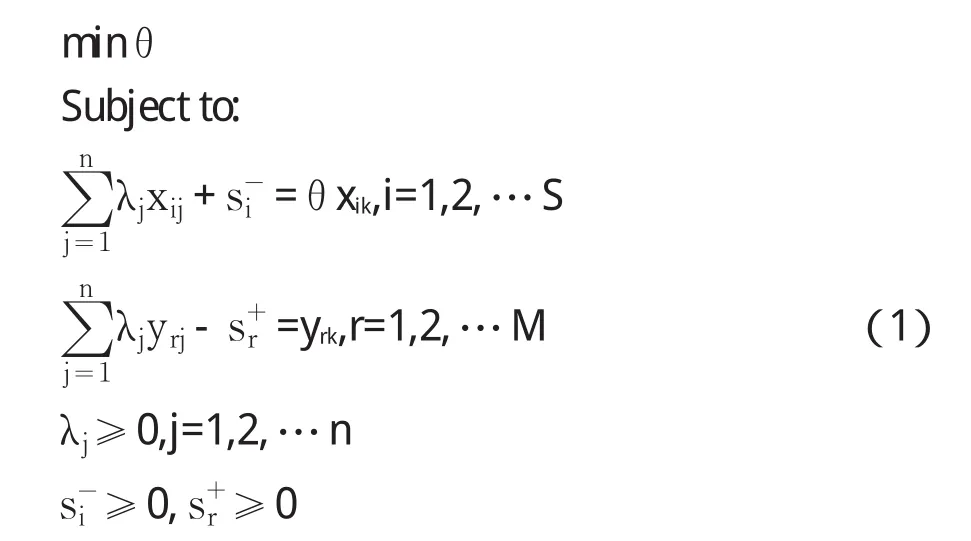

1.DEA-CRS模型

DEA-CRS模型假设在规模报酬不变条件下测算的效率称为综合规模技术效率,即STE(Scale TechnicalEfficiency,简记为STE)。DEA-CRS模型假设存在第K个部门或单位(称为“决策单元”—Decision Making Units,简记DMU)有S种投入,M 种产出,而每个DMUk的输入输出向量为xj=(x1j,x2j,……,xSj)T>0,j=1,……,n,yj=(y1j,y2j,……,yMj)T>0,j=1,……,n。模型具体如下:

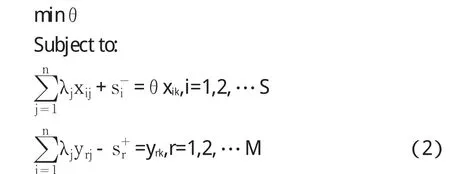

2.DEA-VRS模型

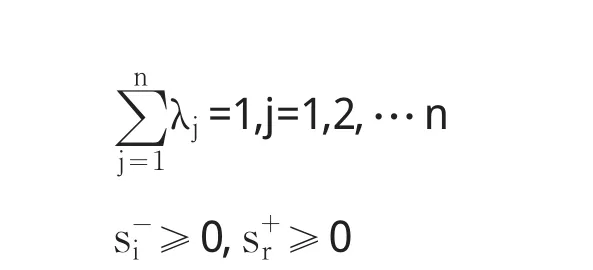

在DEA-CRS模型的基础上,增加一个凸性假设:∑λj=1,这样就得到了DEA-VRS模型。DEAVRS模型是基于规模收益可变的假设,测算的效率称为纯技术效率,即PTE(Pure Technical Efficiency,简记为PTE)。

综合规模技术效率又可分解为规模效率SE(Scale Efficiency)与纯技术效率,并且综合规模技术效率、纯技术效率和规模效率都满足大于0小于1,它们之间的关系如下:

二)指标选择及数据处

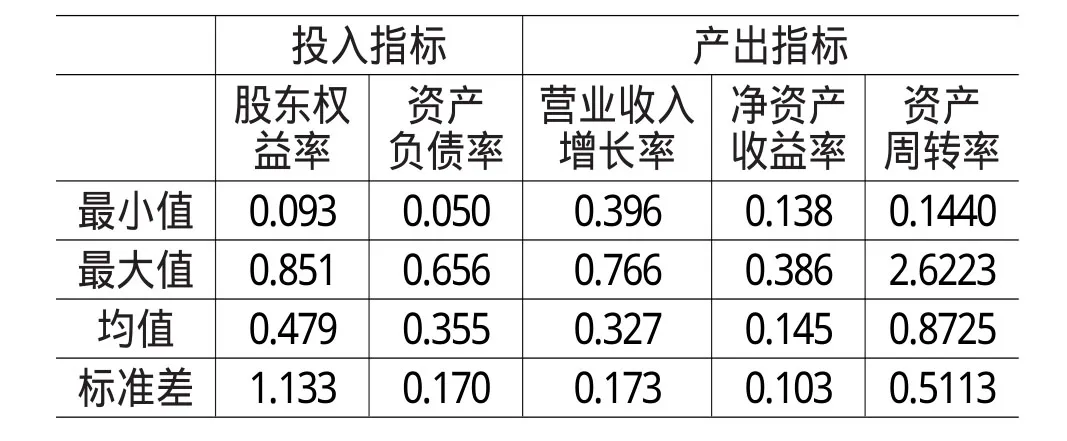

根据企业融资的定义与企业融资效率的测算方法,我们将上市中小企业的股东权益比率、资产负债率作为融资成本。股东权益比率是股东权益与资产总额的比率,该比率反映企业资产中有多少是所有者投入,构成了企业股权融资的成本;资产负债率是指公司年末的负债总额同资产总额的比率,即公司总资产中有多少是通过负债筹集的,可以代替债券融资成本。我们将上市中小企业营业收入增长率、净资产收益率和资产周转率作为投资收益,营业收入增长率是指企业本年主营业务收入总额同上年主营业务收入总额差值的比率,是评价企业成长状况和发展能力的重要指标;净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,反映股东权益的收益水平,用以衡量公司运用自有资本的效率;资产周转率,衡量企业的经营运行能力,该比率越大说明企业的营运能力越强。

选取2012年深圳证券交易所中小企业板块上市701家中小企业中的79家披露年报的公司作为研究对象,并考虑到在采用DEA模型分析效率时,指标值不能为负或零,经过筛选最终得到37家中小企业作为研究对象。数据均来自于各公司2012年的年报,对其整理后并进行描述性统计分析,结果详见表1。

从表1可以看出,37家上市中小企业各指标的最大值和最小值之间均存在着较大差距,如股东权益率、资产负债率和资产周转率差距分别在9倍、13倍和18倍以上。这说明中小企业的融资效率存在着显著的差异性,因而采用DEA方法对中小企业的融资效率分析相对比较合适。

表1 中小企业融资效率的投入、产出指标的描述性统计

四、实证结果分析

根据上述模型与样本数据,运用DEAP 2.0软件,对37家中小上市企业融资效率进行测算,得出各企业融资效率的综合规模技术效率、纯技术效率和规模效率,结果如表2所示。

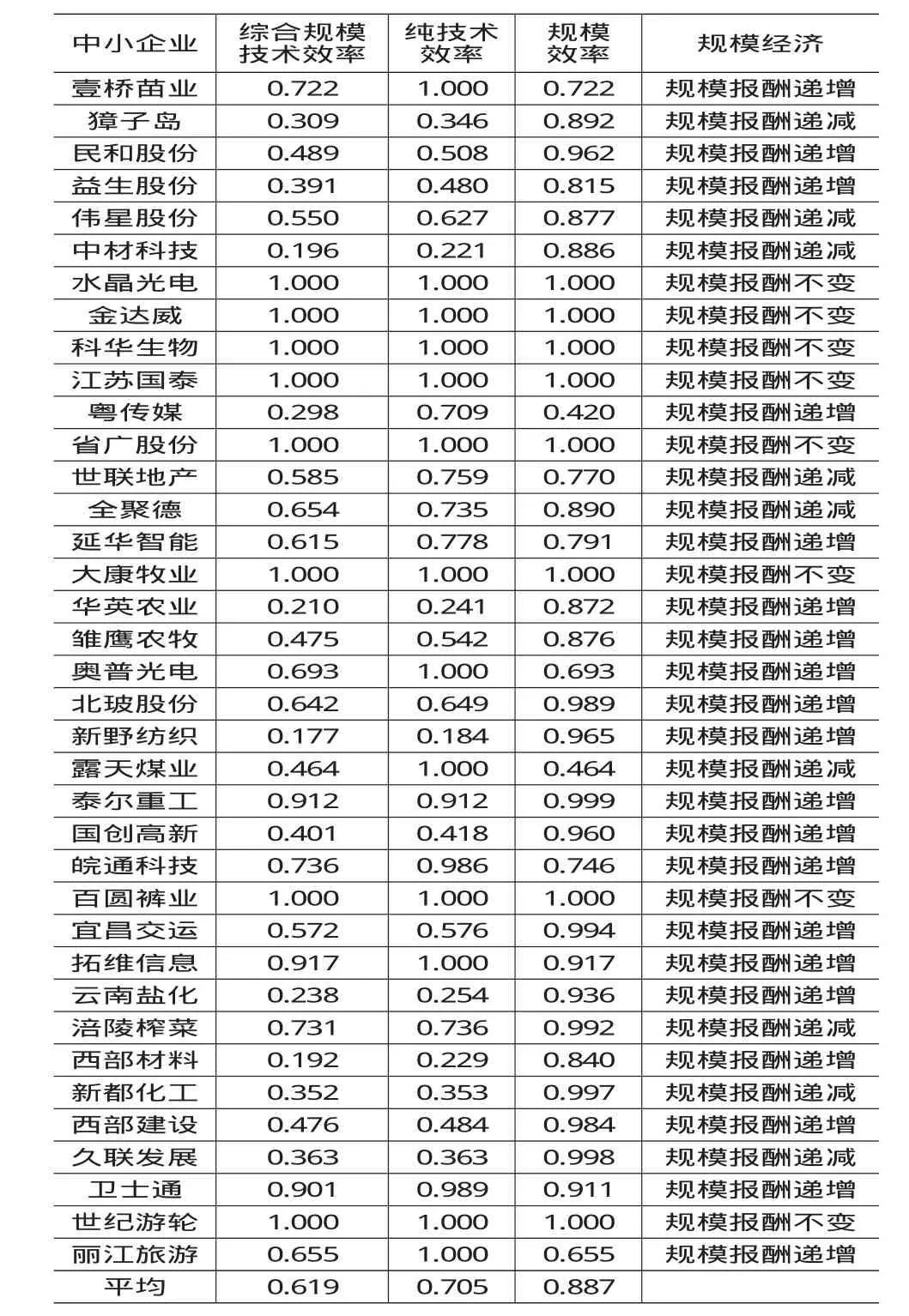

表2 2012年37家上市中小企业融资效率值

由表2可知,37家上市中小企业的综合规模技术效率均值为0.619,纯技术效率均值为0.705,规模效率均值为0.887,这说明我国上市中小企业融资效率整体还处于较低水平,同时还具有较大的提升空间,而这种低效率主要是由于纯技术无效和规模无效造成的。37家上市中小企业中有8家企业的综合规模技术效率为DEA有效,仅占样本数的21.62%,表明这些企业对资金的利用实现了最优化,资金配置较为合理,因而企业融资效率表现为DEA有效。剩余的29家上市中小企业的融资效率则处于非DEA有效状态,其中壹桥苗业、奥普光电、露天煤业、拓维信息和丽江旅游的纯技术效率为1,规模效率小于1,说明这5家企业资金利用水平较高。但其融资规模不当,造成了规模不经济,从而导致了企业融资效率的低下,应适度调整企业的融资规模。如壹桥苗业处于规模收益递增阶段,应适度增加企业的债权融资或权益性融资规模,使企业融资规模效率达到最佳状态。獐子岛、民和股份、益生股份等24家企业的纯技术效率和规模效率均小于1,非DEA有效是由于纯技术效率和规模效率同时无效引起的,因此企业需要在今后的资金利用水平、融资规模等方面进行改进。

(一)产业间上市中小企业融资效率比较

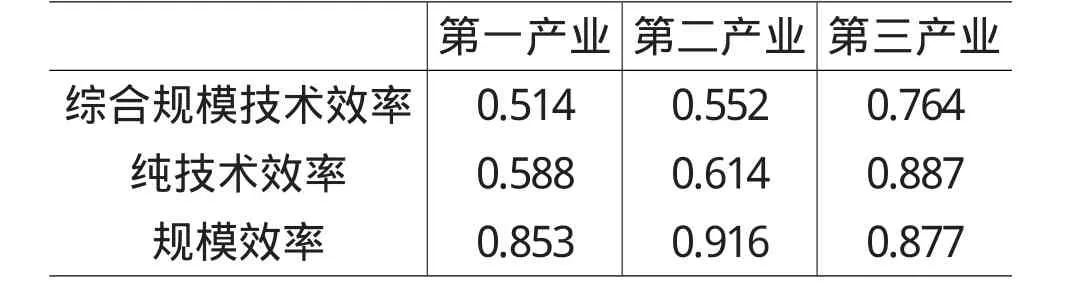

把上述37家中小企业的融资效率按三次产业法进行分类,并分别计算综合规模技术效率、纯技术效率和规模效率的均值,结果如表3所示。

表3 第一产业、第二产业和第三产业上市中小企业融资效率比较

由表3可知,第三产业上市中小企业融资的综合规模技术效率均值为0.764,高于第一产业与第二产业,说明我国第三产业的融资效率水平处于较高水平。这是因为第三产业主要涉及商业、交通、通信、金融、文化、教育、科技、信息等经济发展领域,集科技与高素质人才于一体,其科技含量及价值创造水平均高于第一与第二产业。因此,相对其他产业而言,第三产业的上市中小企业对融入资金的利用水平高,并且相比其他产业的高效率经营模式也保证了第三产业的上市中小企业可以获得更高的投资收益。

第二产业上市中小企业融资的综合规模技术效率均值为0.552,处于第一产业与第三产业之间,但企业融资的规模效率均值为0.916,为三个产业中最高的。这是由于第二产业是国民经济的基础,企业在融资时更易于获得更多的国家财政政策与融资渠道的支持,使其能够相对以较低的融资成本筹集到大量资金,因而融资的规模效率相对较高。然而,第二产业企业的科技含量较低且科技资源分布不均衡,科研转化率与生产效率普遍偏低,因而在资金利用水平上较低,从而造成第二产业相比第三产业企业的融资效率整体偏低。

第一产业中小企业的融资效率为三个产业中最低的,这主要是由于企业融资的纯技术效率低下造成的。究其原因,第一产业主要以种植业与畜牧业为主,投资回收期较长,经营风险大,再加上粗放式的生产经营模式,使其经营管理能力及资源配置效率较低,严重制约了资金利用水平与企业融资效率的提升。

(二)区域间上市中小企业融资效率比较

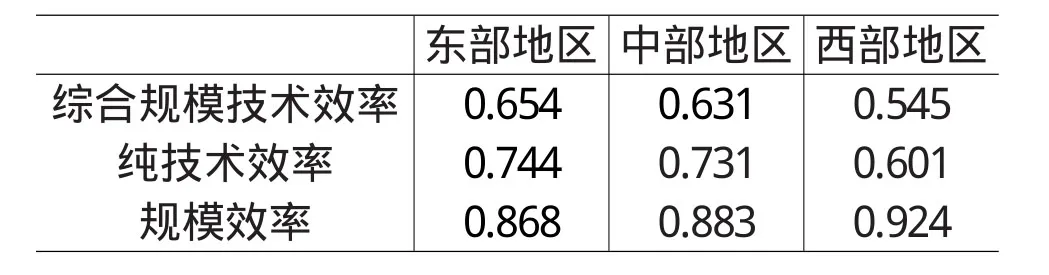

把上述37家上市中小企业的融资效率按东部、中部和西部地区三个不同经济区域进行归类,并分别计算综合规模技术效率、纯技术效率和规模效率的均值,结果如表4所示。

表4 东部、中部和西部地区上市中小企业融资效率比较

比较东、中、西部地区上市中小企业融资效率均值,东部地区企业融资的综合规模技术效率均值为0.654,分别高出中部与西部地区企业融资的综合规模技术效率2.3%和0.9%。这显然与我国区域经济发展的不均衡有关系,东部地区的经济发展水平高于其他地区,较高的经济发展水平带动了中小企业的快速发展,使其运营能力、发展速度以及盈利能力相比其他地区的企业强,从而提高了企业的融资效率。这主要表现在:在筹资成本相同的情况下,经营业绩好的企业对资金的利用水平高,并能获得更多的投资收益;东部地区的金融机构、融资渠道相对于其他地区多,并在中小企业申请、手续、额度、期限方面比较灵活与快捷,从而使东部地区的中小企业的融资成本降低;并且,企业多属于科技型企业,因而在价值创造与投资收益方面具有更强的优势。再从经济发展水平来看,中部地区的经济发展水平介于东西部之间,因而企业的融资效率也介于两地区之间。西部地区上市中小企业的融资效率最低,但企业融资的规模效率却是三个地区中最高的,达到0.924,这反映了国家对西部地区上市中小企业资金政策的扶持力度,但由于该地区企业的科技含量及经营管理能力较低,使得企业资金的利用水平较低,并且投资回报时间长、回报低,最终造成西部地区的中小企业融资效率整体低下。

五、结论

中小企业融资难的现状,已经成为我国经济发展的重要瓶颈。本文采用DEA模型对我国有代表性的37家上市中小企业的融资效率进行比较研究。研究结果发现:我国上市中小企业融资效率整体呈现较低水平;不同产业间的上市中小企业融资效率呈现差异性,第三产业上市中小企业的融资效率明显高于第一产业与第二产业,而第一产业上市中小企业融资效率最低;区域间上市中小企业融资效率呈现差异性,受经济发展水平的影响,东、中、西部地区的上市中小企业融资效率依次递减。

因此,要破解中小企业融资难的问题,就需要政府、金融机构和中小企业共同努力。政府可以通过加强财政补贴的方式加强对中小企业的扶持力度,并建立健全信用评审和授信制度,从而解决中小企业信用难鉴定的问题。金融机构应加大对中小企业的信贷支持,适当放宽贷款期限,并逐步完善证券市场体系,为中小企业直接融资提供可能。另外,可根据我国国情与中小企业自身特征,大胆尝试国外先进的融资创新,如动产融资、典当融资、天使投资和供应链融资,从而缓解中小企业融资难的问题。而中小企业则应在加大科技创新力度的基础上,努力提升产品科技含量与产品附加值,从而不断提高企业投资收益率,最终实现企业融资效率的提高。

[1]高山.基于DEA方法的科技型中小企业融资效率研究[J].会计之友,2010,(3):86-88.

[2]Kunt&Levine.Stock Markets Corporate Finance and Economic Growth:An Overview[J].The World Bank Economic Review,1996,10(2):223-239.

[3]方芳,曾辉.中小企业融资方式与融资效率比较[J].经济理论与经济管理,2005,(4):38-41.

[4]刘力昌.基于DEA的上市公司股权融资效率评价[J].系统工程,2004,(1):55-59.

[5]胡伟.基于DEA原理的中小企业板块上市公司融资效率分析[D].内蒙古财经学院,2011.

[6]陈蓉.创业板上市公司股权融资效率分析[J].会计之友,2012,(2):90-92.

[7]龙勇,常青华.高技术创业企业创新类型融资方式与市场策略关系研究[J].科学学与科学技术管理,2008,(1):70-74.

[8]赵敏,刘萍.基于DEA方法的我国高科技中小企业融资效率研究[C].中国企业运筹学,2011.